Alapadatok

Év, oldalszám:2002, 7 oldal

Nyelv:magyar

Letöltések száma:66

Feltöltve:2010. október 03.

Méret:143 KB

Intézmény:

-

Megjegyzés:

Csatolmány:-

Letöltés PDF-ben:Kérlek jelentkezz be!

Értékelések

Nincs még értékelés. Legyél Te az első!Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

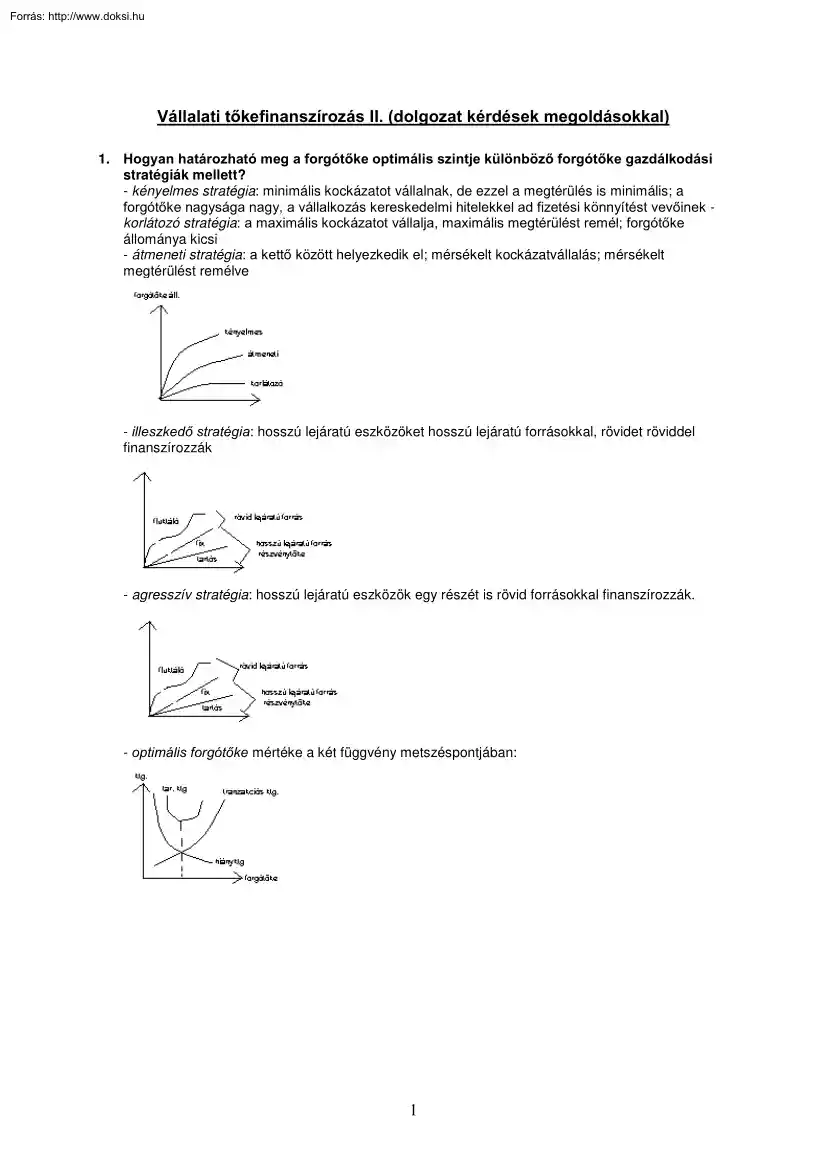

Vállalati tőkefinanszírozás II. (dolgozat kérdések megoldásokkal) 1. Hogyan határozható meg a forgótőke optimális szintje különböző forgótőke gazdálkodási stratégiák mellett? - kényelmes stratégia: minimális kockázatot vállalnak, de ezzel a megtérülés is minimális; a forgótőke nagysága nagy, a vállalkozás kereskedelmi hitelekkel ad fizetési könnyítést vevőinek korlátozó stratégia: a maximális kockázatot vállalja, maximális megtérülést remél; forgótőke állománya kicsi - átmeneti stratégia: a kettő között helyezkedik el; mérsékelt kockázatvállalás; mérsékelt megtérülést remélve - illeszkedő stratégia: hosszú lejáratú eszközöket hosszú lejáratú forrásokkal, rövidet röviddel finanszírozzák - agresszív stratégia: hosszú lejáratú eszközök egy részét is rövid forrásokkal finanszírozzák. - optimális forgótőke mértéke a két függvény metszéspontjában: 1 2. Vázolja fel az üzleti

kudarc finanszírozási implikációit! - kezdeti alultőkésítés: az alapításnál kevés forgótőkével rendelkeznek - túlzott mértékű expanzió: a vállalatnak méreteihez és lehetőségeihez képest túl nagy beruházást indított - folyóeszközök nem megfelelő hasznosítása: elveszett hozamok pótlása forgóeszközökből (finanszírozható: belső pénzáramból, kölcsönből, hitelből, részvénykibocsátásból); túl magas osztalékfizetési ráta - a legoptimálisabb a belső pénzáramból történő finanszírozás: költségei elenyészőek, de ehhez megfelelő likviditás szükséges - a kölcsönök, hiteleknek már magasabbak a költségei (kamat), de a legköltségesebb a részvénykibocsátás, emellett a részvényérték várhatóan esni fog a felhígulás miatt. 3. Milyen költségcsoportok mérlegelésén alapul a gazdaságos rendelési volumen alapmodellje? Kétféle költség van: - növekedő költségek: tárolási, kezelési költségek a

készletszint emelkedésével nőnek; K=C*PA - csökkenő költségek: rendelési költségek a rendelések számának növekedésével csökkennek EOQ = 2 * F U C*P 4. Hogyan határozható meg a vállalati cash egyenleg optimális nagysága? Az optimális vállalati cash egyenleg a kereskedelmi ktg, és a haszonáldozati ktg. Fv Metszéspontjában található, itt ugyanis viszonylag kis haszonáldozati ktg. Mellett finanszírozható cashből az üzleti tevékenységhez szükséges cash. C opt = 2 *T F , ahol (K=kamat, K T=árbevétel, F=kers. Ktg) 5. Milyen hatási vannak a kereskedelmi hitel bevezetésének az üzleti vállalkozás működési és finanszírozási jellemzőire? Kereskedelmi hitel által a vevőknek fizetési könnyítést adunk, hiszen meghatározott idő áll a rendelkezésére ennek visszafizetésére. Azonban meg kell találni a megfelelő egyensúly a hitelkihelyezésnél. A kintlévőségek csökkentik a vállalatok folyó eszközeit, így veszélybe

kerülhet a fizetőképessége, esetleg nem tud megvalósítani egy kínálkozó kedvező beruházást. Fontos, hogy a működéshez legyen mindig elég forgóeszköze és a hitelre felszámolt kamat arányban legyen a hitel kockázatával. műűködésicklus = 365 / értékesítés.ktg 365 / árbevétel + átlagosktg . átlagosk int lévőévősé 6. Mutassa be a vállalat vásárlás és összeolvadás alapvető különbségeit A vállalat vásárlásnál a felvásárló vállalat szándékai inkább ellenségesek, mint barátságosak, új piacokra akar betörni, vagy növelni kívánja piaci részesedését. Az összeolvadásnál a létrejött vállalat szinergiáját használják ki (méretgazdaságosság, hatékonysági szempontok). Az összeolvadásnál a szándékok inkább barátságosak. 7. Melyek az akvizíciós stratégia fő elemei? - alulértékelt vállalat megvásárlására történő törekvés - szinergiahatás keresése: működési szinergia

(méretgazdaságosság, termelési folyamatok racionalizálása); finanszírozási szinergia (kihasználható-e a vásárlásból származó szinergia, előnyök, költséghatékonyság) - pénzalapok megteremtése: mivel fizet a vállalat (cash, részvény, kötvény) - jó menedzsment kialakítása: a vállalat érdekeinek megfelelően kell kialakítani a vezetést. 2 8. Mutassa be a szinergia számszerű meghatározásának módozatait! - a szinergia tulajdonképpen a vállalati egyesülésből származó értéknövekményt jelenti - a nettó jelenértéknél: NPV=VA+B-VA –vásárlási ktg.; VA+B=VA+VB-szinergiahatás VA+B>VA+VB - diszkontált pénzáram-elemzés a másik módszer: Vi = CFi +1 (1 + k ) 1 + . CFi + n (1 + k )n 9. Jellemzőik alapján hasonlítsa össze a forgótőke gazdálkodás alapvető stratégiáit - ugyanaz, mint az 1-es kérdés 10. Részletesen tekintse át a vállalati finanszírozási válság megoldásának útjait Fin. Válság akkor

lép fel egy vállalatnál, amikor a folyó eszközök bevételei kisebbek, mint kiadásai. Nem tudja időben törleszteni hiteleit Beszélhetünk Stock és Flow jellegű fizetésképtelenségről. Flow: technikai jellegű . Kölcsönszerződében garantált bizonyos mutatóktól eltér, technikai fizetésképtelenség. Stock: A váll. Összes kötelezettsége nagyobb mint a váll Összes eszköze A vállalatnak negatív értéke van. Bukás csupán részvénytőkével gazdálkodó vállalatoknál is bekövetkezhet, ilyenkor az átlagos megtérülések kisebbek, mint az átlagos tőkeköltség. Amennyiben a vállalat nettó jelenértéke kisebb mint 0, akkor a vállalatnál tőkekivonás kezdődik, mert alacsony az értékesítésből befolyt összeg, nem fedezi a kiadásokat. Vállalat felszámolása az egyik helyes lépés. Jogi procedúra Egy másik lépés lehet a reorganizáció, ami az adósságok átütemezését, vagy elengedést jelenti. Módosíthatják a vállalati

kötelezettségek struktúráját is. Fel kell tárni a problémák okait, és meg kell őket oldani. Összeolvadás másik vállalattal, vagy tőkekivonás: hitelezők kezdeményezik a felszámolást; érdekeltek kezdeményezik a felszámolási eljárást; vállalat beleolvad egy másik vállalatba. 11. Miként módosítja az EOQ modellt a biztonsági készlet figyelembe vétele és a bizonytalanság beszámítása? Átlagoskészletsz int = EOQ + biztonságikészlet 2 1 napi felhasználás mennyisége, vagy az utánpótlási idő megváltozik, akkor biztonsági készletre van szükség 12. Melyek a cash birtoklásának főbb motívumai, s miben áll ezek szerepe? A vállalati pénzügyi egyensúly folyamatos biztosítása végett szükséges minimális cash készlet a váratlan események finanszírozására, vagy taratalékot kell képezni a jövőbeni növekedés finanszírozási szükségleteire. - tranzakciós motívum: napi pénzáramlás (be-ki) biztosítása - óvatossági

motívum: cash flow előrejelzés bizonytalan, előre nem látható kifizetésekre - spekulációs motívum: gyorsan ki tudják használni az adódó lehetőségeket, rugalmasság kompenzációs motívum: adott üzleti banknál tartják a felesleges cash-t olcsóbb szolgáltatásokat kapunk 3 13. Melyek a kereskedelmi hitel alkalmazásának főbb indítékai? - hitelkockázat: vevő nem tud, nem akar fizetni, bizonytalan követelés, kintlévőség - hitelnyújtás: beruházási és marketing oldal - ágazati versenyből adódó nyomás - finanszírozási motívum: a könnyen tőkéhez jutók hitelt nyújtanak a nehezen tőkéhez jutóknak; hatékonyság= a vevő és eladó közti inf-ós asszimetria -célok, feltételek: vevőállományban megtestesülő beruházás védelme; eladásból származó pénzáram növelése tőkeállomány függ: értékesítés feltételezett eredményétől, és a cash visszaáramlás hatékonyságától hitelezési periódust befolyásoló

tényezők: ágazatot jellemző kereskedési kockázatok; hitelt alkalmazzák-e piaci eszközként; vevők rangsorolása 14. Milyen piaci reakciók követik a vállalati tőkeszerzési szándék bejelentését? - részvény emelkedése: pozitív várakozások, pozitív jövőkép, kecsegtető befektetés, igéretes vállalat - részvény csökkenése: finanszírozási hiány, tőkeelvonás, rossz cash-flow gazdálkodás, finanszírozási problémák - részvény nem változik, akkor várakozások kiegyenlítődnek 15. Miként kreálhat értéket a vállalati összeolvadás? Azért kreálhat értéket a vállalati össszeolvadás, mert a az összeolvadt vállalat együttes értéke nagyobb lett, mint a két különálló vállalat értékének összege. (VA+B>VA+VB) Vállalati összeolvadás értékelése: : NPV=VA+B-VA –vásárlási ktg - Szinergia hatás jelentkezése: működési, finanszírozási - Méretgazdaságossági lehetőségek - növekedési potenciál helyreállítása

- piaci hatalom szerzése - új piacokra töténő belépés lehetősége - ingadozó tevékenységi területektől való függés csökken 16. Melyek az osztalékpolitika kialakításának főbb motívumai? - a profitot visszatartják vagy osztalékként kifizetik - ha növelik a kifizetett osztalékot (jó a befektetőknek), akkor kedvezőtlen jövőbeli következmények lehetnek (nem lesz elég tőke az új befektetésekhez) - részvényesek pénzhez juthatnak az osztalék kifizetése által, ill. a részvény visszavásárlása által - mutatók: osztalékfizetési arány= osztalék/adózott hozam osztalék hozadék=osztalék/részvényár - osztalékfizetési döntés összefügg a beruházási döntésekkel - olyan beruházás kell, ami többet hoz a minimális megtérülési rátánál - megfelelő pénzáram és jó beruházási lehetőségek esetén nem célszerű az osztalékfizetés - tőkeállomány javítás: cél felette áll a rövidtávú osztalékfizetési célnak -

drágább a pótlólagos részvénykibocsátással tőkéhez jutás, mint visszatartott profittal 17. Határozza meg az alultőkésítés lényegét! Mikor beszélhetünk ennek jelentkezéséről és mik a következményei? Alultőkésítettség: a vállalat forgótőkehasznosulása elmarad a kívánatostól. Okai: a vállalat kezdetben kevés pénzt fektetett be; a vállalat túlzott expanziót hajtott végre; a befolyt pénzáram elmarad a kívánatostól; a stratégiai döntések elvonják a forrásokat; a vállalat túl sok osztalékot fizetett Megoldás lehet: tőkebázis növelése; üzleti aktivitás csökkentése; forgótőke gazdálkodás szigorítása 4 18. Mit értünk a tartós és folyó eszközök finanszírozásának illeszkedési követelményén? Az illeszkedési stratégia szerint a fluktáló eszközöket a vállalat rövid távú forrásokból, míg a tartós és fix eszközöket hosszú távú forrásokból finanszírozza. Ez drága, de biztonságos megoldás

19. Melyek a Baumol és a Miller-Orr pénzgazdálkodási modellt megalapozó feltevések fő különbségei? Baumol: a készpénz kiáramlása egyenletes és előre jelezhető, ezért nincs szükség biztonsági tartalékokra, a vállalat a C= 2TF képlet alapján értékesítheti piacképes értékpapírjait. K Miller-Orr: a nettó készpénzszükséglet normális eloszlású. A vállalat ismer egy biztonsági limitet Ha a kp. szint az alsó limitnél van, akkor a vállalat piacképes értékpapírjait teszi pénzzé, ha a felső limitnél, akkor értékpapírt vásárolnak, amely tranzakcióknak fix költsége van. 20. Tekintse át egy vállalati készlettartás optimális szintjét meghatározó legfontosabb tényezőket! Optimális készletszint a két függvény találkozásánál. 21. Mit vizsgálna annak eldöntéséhez, hogy az A vállalat magas készletszintjét milyen okok befolyásolják? Az „A” vállalalat a fenti ábrán használt ktg-eket vizsgálná a

forgótőkeellátottsággal együtt. Lehet, hogy a „B” vállalat agresszív készletezési politikát folytat, tőkehiánya van, vevőinek jobb feltételek mellett nyújt kereskedelmi hitelt, ami a rövidebb készletezési idő oka lehet. 22. A szállítóktól kapott kereskedelmi hitel lehető legnagyobb mértékű igénybevétele minden esetben olcsó finanszírozási módnak tekinthető? Ha a szállítói hitelek után kamatot kell fizetni, akkor nem feltétlenül olcsóbb, a szállító adhat készpénzfizetésre engedményt is, ami nem mindig ösztönöz a hietl igénybevételére, de a szállítói hitelek lerövidítik a cash konverziós ciklust. 23. Miként befolyásolja a vállalati értékesítés szezonális ingadozása a rövid lejáratú hitelek nagyságára vonatkozó finanszírozási döntést? A szezonális ingadozás a készletszint ingadozásával is jár, ezért szezonális csúcsok esetén a vállalat az értékesítés többletköltségeit rövid lejáratú

hitelekkel is biztosíthatja, míg a szezonális mélypontnál a hitelek mennyisége lecsökken. 24. A folyó eszközök birtokolt volumenének puszta növekedése nem feltétlenül mérsékli a vállalati működés kockázatosságát. Ezzel szemben fontosabb annak a figyelése, hogy a folyó eszközök szerkezetén belül a likvid vagy az illikvid komponensek aránya növekvő. Miként értékeli ezt a vélekedést? Igaznak vélem az állítást. Fontos, hogy a forgótőke növekményét a vállalat a szükséges helyen tegye meg, viszont a komponensek arányának változása az iparág jellegétől is függ. 5 25. Milyen tényezők hatása nyomán mérséklődhet a birtokolt készletek értékesítéshez viszonyított aránya a jövőben? Milyen hatások eredményeként növekedhet ez az arány? Megítélése szerint milyen lehet e két tendencia nettó egyenlege? Az arány mérséklődik, ha az árbevétel növekszik, egy bizonyos szint után a készletek abszolút

növekedése megáll. Az arány nőhet, ha a készletezési politika változik, a vállalat agresszív finanszírozásról áttér a kényelmesre, vagy az átmenetire. Az árbevétel hatás felülmúlja az utóbbit 26. Sok vállalat időleges cash feleslegét kincstári kötvénybe fekteti Mivel a befektetési célú értékpapírok közül ez a változat biztosítja a legkisebb hozamot. Nem érzi ellentmondásnak a cash felesleg ilyen hasznosulását? Mivel a cash-re a vállalatnak a későbbiek során szüksége lesz, ezért nem érdemes kockázatos portfólióba fektetni, mert veszteség esetén a kevésbé likvid eszközöket kell értékesíteni. A vállalatot a kincstári kötvények után fizetett fix kamat, és a kincstári kötvény minimális kockázata (állami garancia) ösztönzi a vásárlásra, amit a tranzakciós költség csökkent. Így nem érzek ellentmondást az állításban. 27. Milyen költségcsoportok mérlegelésén alapul a gazdaságos rendelési volumen

alapmodellje? Mutassa be a modell felépítését! C = c1 * S q + c2 * Q 2 S= adott időszakban a vállalat készletekre vonatkozó szükséglete q= a készletet egy tételben rendelik meg, utánpótlási idővel nem számolnak c1=beszerzés költségei állandóak és függetlenek a rendelési nagyságtól c2=készletezés költsége nem változik az aditt időszak alatt, és q/2-re mint átlagos raktáron lévő készletre vonatkozik adott időszak (T) alatt a rendelések száma „n” 28. Értelmezze a túltőkésítés fogalmát! 6 29. Melyek az előnyei és hátrányai az eszközök és kötelezettségek lejárat szerinti illesztésének? Az illeszkedési stratégia szerint a fluktáló eszközöket a vállalat rövid távú forrásokból, míg a tartós és fix eszközöket hosszú távú forrásokból finanszírozza. Ez drága, de biztonságos megoldás előnyei: nagyobb likviditás, kisebb likviditási kockázatot vállal hátránya: kisebb megtérülést is

biztosít 7

kudarc finanszírozási implikációit! - kezdeti alultőkésítés: az alapításnál kevés forgótőkével rendelkeznek - túlzott mértékű expanzió: a vállalatnak méreteihez és lehetőségeihez képest túl nagy beruházást indított - folyóeszközök nem megfelelő hasznosítása: elveszett hozamok pótlása forgóeszközökből (finanszírozható: belső pénzáramból, kölcsönből, hitelből, részvénykibocsátásból); túl magas osztalékfizetési ráta - a legoptimálisabb a belső pénzáramból történő finanszírozás: költségei elenyészőek, de ehhez megfelelő likviditás szükséges - a kölcsönök, hiteleknek már magasabbak a költségei (kamat), de a legköltségesebb a részvénykibocsátás, emellett a részvényérték várhatóan esni fog a felhígulás miatt. 3. Milyen költségcsoportok mérlegelésén alapul a gazdaságos rendelési volumen alapmodellje? Kétféle költség van: - növekedő költségek: tárolási, kezelési költségek a

készletszint emelkedésével nőnek; K=C*PA - csökkenő költségek: rendelési költségek a rendelések számának növekedésével csökkennek EOQ = 2 * F U C*P 4. Hogyan határozható meg a vállalati cash egyenleg optimális nagysága? Az optimális vállalati cash egyenleg a kereskedelmi ktg, és a haszonáldozati ktg. Fv Metszéspontjában található, itt ugyanis viszonylag kis haszonáldozati ktg. Mellett finanszírozható cashből az üzleti tevékenységhez szükséges cash. C opt = 2 *T F , ahol (K=kamat, K T=árbevétel, F=kers. Ktg) 5. Milyen hatási vannak a kereskedelmi hitel bevezetésének az üzleti vállalkozás működési és finanszírozási jellemzőire? Kereskedelmi hitel által a vevőknek fizetési könnyítést adunk, hiszen meghatározott idő áll a rendelkezésére ennek visszafizetésére. Azonban meg kell találni a megfelelő egyensúly a hitelkihelyezésnél. A kintlévőségek csökkentik a vállalatok folyó eszközeit, így veszélybe

kerülhet a fizetőképessége, esetleg nem tud megvalósítani egy kínálkozó kedvező beruházást. Fontos, hogy a működéshez legyen mindig elég forgóeszköze és a hitelre felszámolt kamat arányban legyen a hitel kockázatával. műűködésicklus = 365 / értékesítés.ktg 365 / árbevétel + átlagosktg . átlagosk int lévőévősé 6. Mutassa be a vállalat vásárlás és összeolvadás alapvető különbségeit A vállalat vásárlásnál a felvásárló vállalat szándékai inkább ellenségesek, mint barátságosak, új piacokra akar betörni, vagy növelni kívánja piaci részesedését. Az összeolvadásnál a létrejött vállalat szinergiáját használják ki (méretgazdaságosság, hatékonysági szempontok). Az összeolvadásnál a szándékok inkább barátságosak. 7. Melyek az akvizíciós stratégia fő elemei? - alulértékelt vállalat megvásárlására történő törekvés - szinergiahatás keresése: működési szinergia

(méretgazdaságosság, termelési folyamatok racionalizálása); finanszírozási szinergia (kihasználható-e a vásárlásból származó szinergia, előnyök, költséghatékonyság) - pénzalapok megteremtése: mivel fizet a vállalat (cash, részvény, kötvény) - jó menedzsment kialakítása: a vállalat érdekeinek megfelelően kell kialakítani a vezetést. 2 8. Mutassa be a szinergia számszerű meghatározásának módozatait! - a szinergia tulajdonképpen a vállalati egyesülésből származó értéknövekményt jelenti - a nettó jelenértéknél: NPV=VA+B-VA –vásárlási ktg.; VA+B=VA+VB-szinergiahatás VA+B>VA+VB - diszkontált pénzáram-elemzés a másik módszer: Vi = CFi +1 (1 + k ) 1 + . CFi + n (1 + k )n 9. Jellemzőik alapján hasonlítsa össze a forgótőke gazdálkodás alapvető stratégiáit - ugyanaz, mint az 1-es kérdés 10. Részletesen tekintse át a vállalati finanszírozási válság megoldásának útjait Fin. Válság akkor

lép fel egy vállalatnál, amikor a folyó eszközök bevételei kisebbek, mint kiadásai. Nem tudja időben törleszteni hiteleit Beszélhetünk Stock és Flow jellegű fizetésképtelenségről. Flow: technikai jellegű . Kölcsönszerződében garantált bizonyos mutatóktól eltér, technikai fizetésképtelenség. Stock: A váll. Összes kötelezettsége nagyobb mint a váll Összes eszköze A vállalatnak negatív értéke van. Bukás csupán részvénytőkével gazdálkodó vállalatoknál is bekövetkezhet, ilyenkor az átlagos megtérülések kisebbek, mint az átlagos tőkeköltség. Amennyiben a vállalat nettó jelenértéke kisebb mint 0, akkor a vállalatnál tőkekivonás kezdődik, mert alacsony az értékesítésből befolyt összeg, nem fedezi a kiadásokat. Vállalat felszámolása az egyik helyes lépés. Jogi procedúra Egy másik lépés lehet a reorganizáció, ami az adósságok átütemezését, vagy elengedést jelenti. Módosíthatják a vállalati

kötelezettségek struktúráját is. Fel kell tárni a problémák okait, és meg kell őket oldani. Összeolvadás másik vállalattal, vagy tőkekivonás: hitelezők kezdeményezik a felszámolást; érdekeltek kezdeményezik a felszámolási eljárást; vállalat beleolvad egy másik vállalatba. 11. Miként módosítja az EOQ modellt a biztonsági készlet figyelembe vétele és a bizonytalanság beszámítása? Átlagoskészletsz int = EOQ + biztonságikészlet 2 1 napi felhasználás mennyisége, vagy az utánpótlási idő megváltozik, akkor biztonsági készletre van szükség 12. Melyek a cash birtoklásának főbb motívumai, s miben áll ezek szerepe? A vállalati pénzügyi egyensúly folyamatos biztosítása végett szükséges minimális cash készlet a váratlan események finanszírozására, vagy taratalékot kell képezni a jövőbeni növekedés finanszírozási szükségleteire. - tranzakciós motívum: napi pénzáramlás (be-ki) biztosítása - óvatossági

motívum: cash flow előrejelzés bizonytalan, előre nem látható kifizetésekre - spekulációs motívum: gyorsan ki tudják használni az adódó lehetőségeket, rugalmasság kompenzációs motívum: adott üzleti banknál tartják a felesleges cash-t olcsóbb szolgáltatásokat kapunk 3 13. Melyek a kereskedelmi hitel alkalmazásának főbb indítékai? - hitelkockázat: vevő nem tud, nem akar fizetni, bizonytalan követelés, kintlévőség - hitelnyújtás: beruházási és marketing oldal - ágazati versenyből adódó nyomás - finanszírozási motívum: a könnyen tőkéhez jutók hitelt nyújtanak a nehezen tőkéhez jutóknak; hatékonyság= a vevő és eladó közti inf-ós asszimetria -célok, feltételek: vevőállományban megtestesülő beruházás védelme; eladásból származó pénzáram növelése tőkeállomány függ: értékesítés feltételezett eredményétől, és a cash visszaáramlás hatékonyságától hitelezési periódust befolyásoló

tényezők: ágazatot jellemző kereskedési kockázatok; hitelt alkalmazzák-e piaci eszközként; vevők rangsorolása 14. Milyen piaci reakciók követik a vállalati tőkeszerzési szándék bejelentését? - részvény emelkedése: pozitív várakozások, pozitív jövőkép, kecsegtető befektetés, igéretes vállalat - részvény csökkenése: finanszírozási hiány, tőkeelvonás, rossz cash-flow gazdálkodás, finanszírozási problémák - részvény nem változik, akkor várakozások kiegyenlítődnek 15. Miként kreálhat értéket a vállalati összeolvadás? Azért kreálhat értéket a vállalati össszeolvadás, mert a az összeolvadt vállalat együttes értéke nagyobb lett, mint a két különálló vállalat értékének összege. (VA+B>VA+VB) Vállalati összeolvadás értékelése: : NPV=VA+B-VA –vásárlási ktg - Szinergia hatás jelentkezése: működési, finanszírozási - Méretgazdaságossági lehetőségek - növekedési potenciál helyreállítása

- piaci hatalom szerzése - új piacokra töténő belépés lehetősége - ingadozó tevékenységi területektől való függés csökken 16. Melyek az osztalékpolitika kialakításának főbb motívumai? - a profitot visszatartják vagy osztalékként kifizetik - ha növelik a kifizetett osztalékot (jó a befektetőknek), akkor kedvezőtlen jövőbeli következmények lehetnek (nem lesz elég tőke az új befektetésekhez) - részvényesek pénzhez juthatnak az osztalék kifizetése által, ill. a részvény visszavásárlása által - mutatók: osztalékfizetési arány= osztalék/adózott hozam osztalék hozadék=osztalék/részvényár - osztalékfizetési döntés összefügg a beruházási döntésekkel - olyan beruházás kell, ami többet hoz a minimális megtérülési rátánál - megfelelő pénzáram és jó beruházási lehetőségek esetén nem célszerű az osztalékfizetés - tőkeállomány javítás: cél felette áll a rövidtávú osztalékfizetési célnak -

drágább a pótlólagos részvénykibocsátással tőkéhez jutás, mint visszatartott profittal 17. Határozza meg az alultőkésítés lényegét! Mikor beszélhetünk ennek jelentkezéséről és mik a következményei? Alultőkésítettség: a vállalat forgótőkehasznosulása elmarad a kívánatostól. Okai: a vállalat kezdetben kevés pénzt fektetett be; a vállalat túlzott expanziót hajtott végre; a befolyt pénzáram elmarad a kívánatostól; a stratégiai döntések elvonják a forrásokat; a vállalat túl sok osztalékot fizetett Megoldás lehet: tőkebázis növelése; üzleti aktivitás csökkentése; forgótőke gazdálkodás szigorítása 4 18. Mit értünk a tartós és folyó eszközök finanszírozásának illeszkedési követelményén? Az illeszkedési stratégia szerint a fluktáló eszközöket a vállalat rövid távú forrásokból, míg a tartós és fix eszközöket hosszú távú forrásokból finanszírozza. Ez drága, de biztonságos megoldás

19. Melyek a Baumol és a Miller-Orr pénzgazdálkodási modellt megalapozó feltevések fő különbségei? Baumol: a készpénz kiáramlása egyenletes és előre jelezhető, ezért nincs szükség biztonsági tartalékokra, a vállalat a C= 2TF képlet alapján értékesítheti piacképes értékpapírjait. K Miller-Orr: a nettó készpénzszükséglet normális eloszlású. A vállalat ismer egy biztonsági limitet Ha a kp. szint az alsó limitnél van, akkor a vállalat piacképes értékpapírjait teszi pénzzé, ha a felső limitnél, akkor értékpapírt vásárolnak, amely tranzakcióknak fix költsége van. 20. Tekintse át egy vállalati készlettartás optimális szintjét meghatározó legfontosabb tényezőket! Optimális készletszint a két függvény találkozásánál. 21. Mit vizsgálna annak eldöntéséhez, hogy az A vállalat magas készletszintjét milyen okok befolyásolják? Az „A” vállalalat a fenti ábrán használt ktg-eket vizsgálná a

forgótőkeellátottsággal együtt. Lehet, hogy a „B” vállalat agresszív készletezési politikát folytat, tőkehiánya van, vevőinek jobb feltételek mellett nyújt kereskedelmi hitelt, ami a rövidebb készletezési idő oka lehet. 22. A szállítóktól kapott kereskedelmi hitel lehető legnagyobb mértékű igénybevétele minden esetben olcsó finanszírozási módnak tekinthető? Ha a szállítói hitelek után kamatot kell fizetni, akkor nem feltétlenül olcsóbb, a szállító adhat készpénzfizetésre engedményt is, ami nem mindig ösztönöz a hietl igénybevételére, de a szállítói hitelek lerövidítik a cash konverziós ciklust. 23. Miként befolyásolja a vállalati értékesítés szezonális ingadozása a rövid lejáratú hitelek nagyságára vonatkozó finanszírozási döntést? A szezonális ingadozás a készletszint ingadozásával is jár, ezért szezonális csúcsok esetén a vállalat az értékesítés többletköltségeit rövid lejáratú

hitelekkel is biztosíthatja, míg a szezonális mélypontnál a hitelek mennyisége lecsökken. 24. A folyó eszközök birtokolt volumenének puszta növekedése nem feltétlenül mérsékli a vállalati működés kockázatosságát. Ezzel szemben fontosabb annak a figyelése, hogy a folyó eszközök szerkezetén belül a likvid vagy az illikvid komponensek aránya növekvő. Miként értékeli ezt a vélekedést? Igaznak vélem az állítást. Fontos, hogy a forgótőke növekményét a vállalat a szükséges helyen tegye meg, viszont a komponensek arányának változása az iparág jellegétől is függ. 5 25. Milyen tényezők hatása nyomán mérséklődhet a birtokolt készletek értékesítéshez viszonyított aránya a jövőben? Milyen hatások eredményeként növekedhet ez az arány? Megítélése szerint milyen lehet e két tendencia nettó egyenlege? Az arány mérséklődik, ha az árbevétel növekszik, egy bizonyos szint után a készletek abszolút

növekedése megáll. Az arány nőhet, ha a készletezési politika változik, a vállalat agresszív finanszírozásról áttér a kényelmesre, vagy az átmenetire. Az árbevétel hatás felülmúlja az utóbbit 26. Sok vállalat időleges cash feleslegét kincstári kötvénybe fekteti Mivel a befektetési célú értékpapírok közül ez a változat biztosítja a legkisebb hozamot. Nem érzi ellentmondásnak a cash felesleg ilyen hasznosulását? Mivel a cash-re a vállalatnak a későbbiek során szüksége lesz, ezért nem érdemes kockázatos portfólióba fektetni, mert veszteség esetén a kevésbé likvid eszközöket kell értékesíteni. A vállalatot a kincstári kötvények után fizetett fix kamat, és a kincstári kötvény minimális kockázata (állami garancia) ösztönzi a vásárlásra, amit a tranzakciós költség csökkent. Így nem érzek ellentmondást az állításban. 27. Milyen költségcsoportok mérlegelésén alapul a gazdaságos rendelési volumen

alapmodellje? Mutassa be a modell felépítését! C = c1 * S q + c2 * Q 2 S= adott időszakban a vállalat készletekre vonatkozó szükséglete q= a készletet egy tételben rendelik meg, utánpótlási idővel nem számolnak c1=beszerzés költségei állandóak és függetlenek a rendelési nagyságtól c2=készletezés költsége nem változik az aditt időszak alatt, és q/2-re mint átlagos raktáron lévő készletre vonatkozik adott időszak (T) alatt a rendelések száma „n” 28. Értelmezze a túltőkésítés fogalmát! 6 29. Melyek az előnyei és hátrányai az eszközök és kötelezettségek lejárat szerinti illesztésének? Az illeszkedési stratégia szerint a fluktáló eszközöket a vállalat rövid távú forrásokból, míg a tartós és fix eszközöket hosszú távú forrásokból finanszírozza. Ez drága, de biztonságos megoldás előnyei: nagyobb likviditás, kisebb likviditási kockázatot vállal hátránya: kisebb megtérülést is

biztosít 7

1904. március 4-én született Halléban, a halle-i konzervatórium igazgatója és egy színésznő gyermekeként. [1] [2]1922-ben, 18 évesen lépett be a német haditengerészet kötelékébe, ahol 9 éven át teljesített szolgálatot. 1931-ben egy szerelmi botrány miatt el kellett hagynia a haditengerészetet. [1] [2]Nem sokkal később felesége ismerősén keresztül megismerhette

1904. március 4-én született Halléban, a halle-i konzervatórium igazgatója és egy színésznő gyermekeként. [1] [2]1922-ben, 18 évesen lépett be a német haditengerészet kötelékébe, ahol 9 éven át teljesített szolgálatot. 1931-ben egy szerelmi botrány miatt el kellett hagynia a haditengerészetet. [1] [2]Nem sokkal később felesége ismerősén keresztül megismerhette