A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

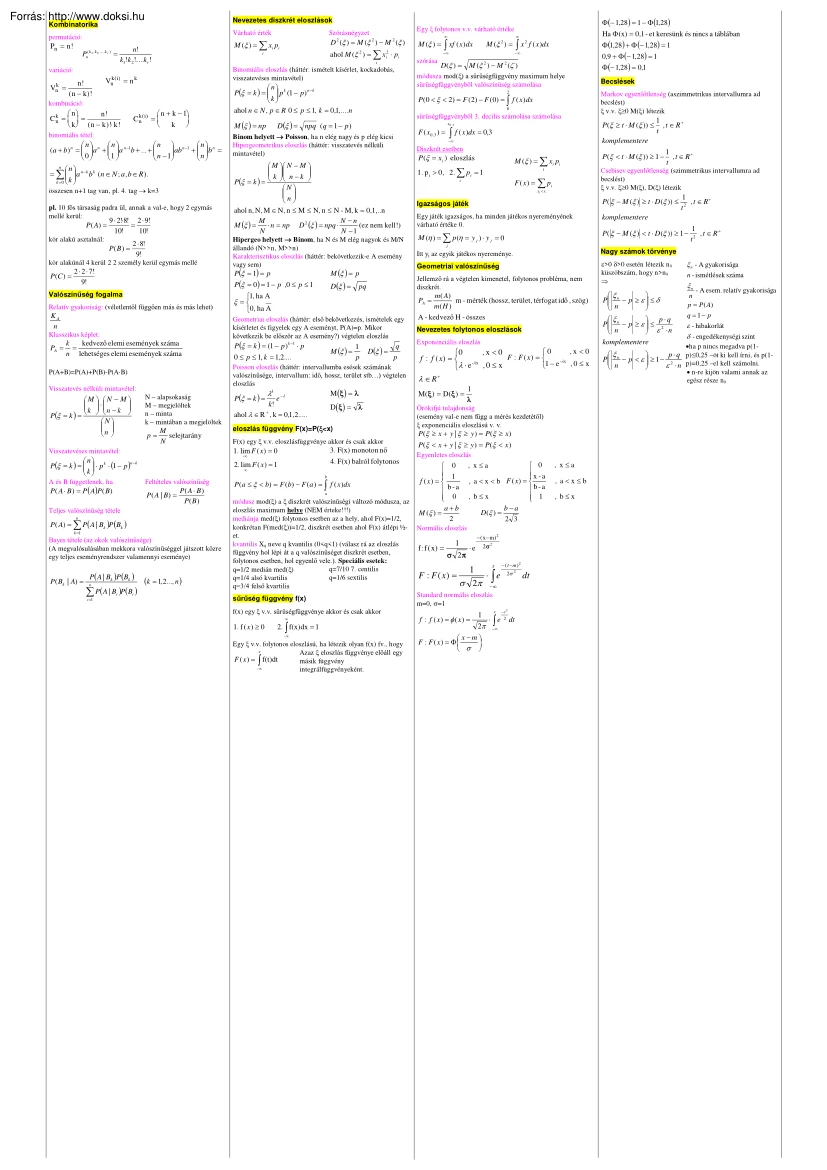

permutáció: Pn = n ! Pn( k1 , k 2 ,k r ) = n! k1! k 2!k r ! n! ( n − k )! n + k − 1 C kn ( i ) = k binomiális tétel: n n n n −1 n n ( a + b) n = a n + a n −1b + . + ab + n b = 0 1 n − 1 n n n −k k = ∑ a b ( n ∈ N ; a, b ∈ R ). k =0 k összesen n+1 tag van, pl. 4 tag k=3 pl. 10 fős társaság padra ül, annak a val-e, hogy 2 egymás mellé kerül: kör alakú asztalnál: 9 ⋅ 2!⋅8! 2 ⋅ 9! = 10! 10! 2 ⋅ 8! P( B ) = 9! kör alakúnál 4 kerül 2 2 személy kerül egymás mellé P (C ) = 2 ⋅ 2 ⋅ 7! 9! Valószínűség fogalma Relatív gyakoriság: (véletlentől függően más és más lehet) KA n D (ξ ) = M (ξ ) − M (ξ ) k kedvező elemi események száma = n lehetséges elemi események száma Visszatevés nélküli mintavétel: M N − M k

⋅ n − k P (ξ = k ) = N n ahol M (ξ 2 ) = ∑ xi2 ⋅ pi n P (ξ = k ) = p k (1 − p ) n −k k ahol n ∈ N , p ∈ R 0 ≤ p ≤ 1, k = 0,1, .n M (ξ ) = np N – alapsokaság M – megjelöltek n – minta k – mintában a megjelöltek p= M selejtarány N A és B függetlenek, ha P ( A ⋅ B ) = P ( A)P( B ) P (ξ = xi ) eloszlás P( A ⋅ B ) P( B ) Teljes valószínűség tétele n P ( A) = ∑ P ( A | Bk )P (Bk ) k =1 Bayes tétele (az okok valószínűsége) (A megvalósulásában mekkora valószínűséggel játszott közre egy teljes eseményrendszer valamennyi eseménye) P ( A | Bk )P (Bk ) n ∑ P( A | B )P(B ) i i (k = 1,2., n ) D (ξ ) = P (ξ = k ) = (1 − p ) k −1 ⋅ p 0 ≤ p ≤ 1, k = 1,2. M (ξ ) = pq 1 p D (ξ ) = q p M( ξ ) = λ λk e −λ k! + ahol λ ∈ R , k = 0,1,2. D(ξ ) = λ eloszlás függvény F(x)=P(ξ<x) F(x) egy ξ

v.v eloszlásfüggvénye akkor és csak akkor 3. F(x) monoton nő 4. F(x) balról folytonos b P( a ≤ ξ < b) = F (b) − F ( a ) = ∫ f ( x )dx a módusz mod(ξ) a ξ diszkrét valószínűségi változó módusza, az eloszlás maximum helye (NEM érteke!!!) mediánja med(ξ) folytonos esetben az a hely, ahol F(x)=1/2, konkrétan F(med(ξ))=1/2, diszkrét esetben ahol F(x) átlépi ½et. kvantilis Xq neve q kvantilis (0<q<1) (válasz rá az eloszlás függvény hol lépi át a q valószínűséget diszkrét esetben, folytonos esetben, hol egyenlő vele.) Speciális esetek: q=7/10 7. centilis q=1/2 medián med(ξ) q=1/6 sextilis q=1/4 alsó kvartilis q=3/4 felső kvartilis sűrűség függvény f(x) f(x) egy ξ v.v sűrűségfüggvénye akkor és csak akkor 1. f ( x ) ≥ 0 i F ( x ) = ∑ pi Igazságos játék Egy játék igazságos, ha minden játékos nyereményének várható értéke 0. M (η ) = ∑ p(η = y j ) ⋅ y j = 0 1 , t ∈ R+ t P(ξ < t ⋅ M

(ξ )) ≥ 1 − 1 , t ∈ R+ t Csebisev egyenlőtlenség (szimmetrikus intervallumra ad becslést) ξ v.v ξ≥0 M(ξ), D(ξ) létezik 1 P( ξ − M (ξ ) ≥ t ⋅ D (ξ )) ≤ 2 , t ∈ R + t komplementere 1 P( ξ − M (ξ ) < t ⋅ D (ξ )) ≥ 1 − 2 , t ∈ R + t j Itt yj az egyik játékos nyereménye. Nagy számok törvénye Geometriai valószínűség ε>0 δ>0 esetén létezik n0 küszöbszám, hogy n>n0 ⇒ ξ n - A gyakorisága PA = ξ P n − p ≥ ε ≤ δ n Nevezetes folytonos eloszlások p⋅q ξ P n − p ≥ ε ≤ 2 ε ⋅n n komplementere - A esem. relatív gyakorisága n p = P ( A) q = 1− p ε - hibakorlát m( A) m - mérték (hossz, terület, térfogat idő , szög) m( H ) A - kedvező H - összes Exponenciális eloszlás ,x < 0 0 ,x <0 0 F : F ( x) = f : f ( x) = - λx - λx 1 − e , 0 ≤ x λ ⋅ e , 0 ≤ x λ ∈ R+ M ( ξ ) = D( ξ ) = 1 λ

Örökifjú tulajdonság (esemény val-e nem függ a mérés kezdetétől) ξ exponenciális eloszlású v. v P(ξ ≥ x + y | ξ ≥ y ) = P(ξ ≥ x ) P(ξ < x + y | ξ ≥ y ) = P(ξ < x ) Egyenletes eloszlás 0 1 f (x ) = b-a 0 a+b M (ξ ) = 2 , x≤a 0 x - a , a < x < b F (x ) = b-a , b≤x 1 b−a D (ξ ) = 2 3 Normális eloszlás f : f ( x) = 1 σ 2π ⋅e − ( x − m) 2 2σ 2 x F : F ( x) = − ( t −m )2 1 2 ⋅ e 2σ dt σ 2π −∫∞ Standard normális eloszlás m=0, σ=1 x −t2 1 ⋅ ∫ e 2 dt 2π −∞ ∞ f : f ( x) = φ ( x) = -∞ x−m F : F ( x) = Φ σ 2. ∫ f(x)dx = 1 Egy ξ v.v folytonos eloszlású, ha létezik olyan f(x) fv, hogy x Azaz ξ eloszlás függvénye előáll egy F ( x ) = f(t)dt másik függvény -∞ integrálfüggvényeként. ∫ M (ξ ) = ∑ xi pi Jellemző rá a végtelen kimenetel, folytonos probléma, nem diszkrét. ∞ P( A

| B ) = P(ξ ≥ t ⋅ M (ξ )) ≤ xi < x P (ξ = 0) = 1 − p ,0 ≤ p ≤ 1 1, ha A ξ = 0, ha A Markov egyenlőtlenség (aszimmetrikus intervallumra ad becslést) ξ v.v ξ≥0 M(ξ) létezik komplementere Diszkrét esetben M (ξ ) = p Becslések −∞ i P (ξ = 1) = p 0,9 + Φ (− 1,28) = 1 Φ (− 1,28) = 0,1 x0 , 3 1. p i > 0, 2 ∑ pi = 1 -∞ Feltételes valószínűség −∞ D (ξ ) = M (ξ ) − M 2 (ζ ) módusza mod(ξ) a sűrűségfüggvény maximum helye sűrűségfüggvényből valószínűség számolása 2 F ( x 0,3 ) = ∫ f ( x )dx = 0,3 Hipergeo helyett Binom, ha N és M elég nagyok és M/N állandó (N>>n, M>>n) Karakterisztikus eloszlás (háttér: bekövetkezik-e A esemény vagy sem) 2. lim F ( x ) = 1 M (ξ ) = ∫ x f ( x )dx −∞ szórása sűrűségfüggvényből 3. decilis számolása számolása ahol n, N, M ∈ N, n ≤ M ≤ N, n ≤ N - M, k = 0,1,.n N −n M (ez nem kell!) ⋅ n = np D 2 (ξ

) = npq ⋅ M (ξ ) = N −1 N n n −k P (ξ = k ) = ⋅ p k ⋅ (1 − p ) k M (ξ ) = ∫ xf ( x )dx 2 0 M N − M k n − k P (ξ = k ) = N n 1. lim F ( x ) = 0 ∞ 2 2 Binom helyett Poisson, ha n elég nagy és p elég kicsi Hipergeometrikus eloszlás (háttér: visszatevés nélküli mintavétel) P (ξ = k ) = ∞ P (0 < ξ < 2) = F ( 2) − F (0) = ∫ f ( x )dx D (ξ ) = npq ( q = 1 − p ) Visszatevéses mintavétel: i =1 2 Poisson eloszlás (háttér: intervallumba esések számának valószínűsége, intervallum: idő, hossz, terület stb) végtelen eloszlás P(A+B)=P(A)+P(B)-P(A⋅B) P ( Bk | A) = 2 Geometriai eloszlás (háttér: első bekövetkezés, ismételek egy kísérletet és figyelek egy A eseményt, P(A)=p. Mikor következik be először az A esemény?) végtelen eloszlás Klasszikus képlet: PA = M (ξ ) = ∑ xi pi 2

Binomiális eloszlás (háttér: ismételt kísérlet, kockadobás, visszatevéses mintavétel) kombináció: P( A) = Szórásnégyzet i Vnk ( i ) = n k n n! C kn = = k ( n − k )!⋅ k ! Egy ξ folytonos v.v várható értéke Várható érték i variáció: Vnk = Φ (− 1,28) = 1 − Φ (1,28) Ha Φ (x) = 0,1 - et keresünk és nincs a táblában Φ (1,28) + Φ (− 1,28) = 1 Nevezetes diszkrét eloszlások Kombinatorika , x≤a , a<x≤b , b≤x n - ismétlések száma ξn δ - engedékenységi szint •ha p nincs megadva p(1 ξ p ⋅ q p)≤0,25 –öt ki kell írni, és p(1P n − p < ε ≥ 1 − 2 ε ⋅ n p)=0,25 –el kell számolni. n • n-re kijön valami annak az egész része n0 Kétváltozós diszkrét eloszlások f ( x, y ) f 1 ( x ) (ξ, η) v. vektor v együttes eloszlása f 1 ( x ) = ∫ f ( x, y )dy f 2 ( y )= ∫ f ( x, y )dx f ( x, y ) f ( y | x) = f1 ( x ) f ( x, y ) f ( x | y) =

f 2 ( y) P (ξ = xi ,η = y j ) = pij (A táblázat közepe ) f ( x, y ) f 2 ( y ) ∞ Peremeloszlások P (ξ = xi ) = pi P (η = y j ) = q j ∞ −∞ ξ és η függetlenek, ha pij=pi⋅qj, minden i,j -re −∞ Feltételes várható érték y≤-1; -1<y≤2; 2<y Mutató számok Szórás Várható érték M (ξ ) = ∑ xi pi D (ξ ) = M (ξ ) − M (ξ ) 2 2 ahol M (ξ 2 ) = ∑ xi2 ⋅ pi i M (η ) = ∑ y j q j i m1 ( x ) = M (η | ξ = x ) = ∫ y ⋅ f ( y | x )dy ahol M (η 2 ) = ∑ y 2j ⋅ q j j ∞ y x F1 ( x ) = ∫ f 1 (u )du F2 ( y ) = ∫ f 2 ( v )dv F1 ( x ) f 1 ( x ) F1′( x ) F2′( y ) −∞ −∞ F2 ( y ) f 2 ( y ) F ( x, y ) F1 ( x ) F ( x, y ) F2 ( y ) F1 ( x ) = lim F ( x, y ) F2 ( y ) = lim F ( x, y ) y ∞ x ∞ P( a ≤ ξ < b, c ≤ η < d ) = F (b, d ) + F ( a, c ) − F ( a, d ) − F (b, c ) P( a ≤ ξ , c ≤ η ) = lim F (b, d ) + F ( a, c ) − lim F ( a, d ) − d ∞ M (ξ ⋅η ) = M (ξ )

⋅ M (η ) f ( x | y ) = f1 ( x ) Várható érték f(x,y) (ξ,η) v.vv sűrűség fv-e, g(x,y) tetsz fv Def: 2 P (η = y j | ξ = xi ) = pij qj M (ξ | η = y j ) = pij pi ∑x p i i qj ∑y p j M (η | ξ = xi ) = − ∞− ∞ j pi ∞ m1 ( x ) = M (η | ξ = x ) −∞ −∞ −∞ ∞ ∞ ∞ − ∞− ∞ −∞ tg x M (η ) = ∫ ∫ y ⋅ f ( x, y )dxdy = ∫ y ⋅ f 2 ( y )dy ctg x M ( aξ + bη + c ) = aM (ξ ) + bM (η ) + c Az η-nak a ξ-re vonatkozó első fajú regressziós (feltételes várható érték) fv-e Integrálási technikák y x − ∞− ∞ Perem sűrűség függvények F ( x, y ) f ( x, y ) Fxy′′ ( x, y ) = Fyx′′ ( x, y ) Feltételes várható érték f ( x, y ) f1 ( x ) parciális integrálás ∫ fg' = fg − ∫ f ' g f '( x) 0 1 alapesetek: 1) polinom*trig, polinomexp (pol - g(x), trig v. exp f ’(x)) 2) polinom*log (pol - f ’(x), log g(x)) nx n −1 1 n n x n −1 1 n n x n −1 n

− n +1 x p q p−q x q αxα −1 cos x − sin x 1 cos 2 x 1 − 2 sin x a x ln a log a x, a ∈ R+ {1} Speciális dolgok f' ex − ∞− ∞ f ( y | x) = f α +1 ex ln x f ( x, y ) f 2 ( y) 1 ∫ f (ax + b)dx = a F (ax + b) + C, ax + b ∈ I , a és b állandó, a ≠ 0 a x,a ∈R ∞ ∞ M (ξ − η ) = ∫ ∫ ( x − y ) ⋅ f ( x, y )dxdy f ( x | y) = x p p, q ∈ N + xα , α ∈ R sin x cos x 3. g(x,y)=y ij + n , n ∈N − ∞− ∞ 4. g(x,y)=ax+by+c m2 ( y ) = M (ξ | η = y ) F ( x, y ) = ∫ ∫ f (u, v )dudv x , n ∈ N + és páratlan q első fajú regressziós függvény f ( x, y ) F ( x, y ) x, n ∈ N + ∞ ∞ ∞ x ∫ f = ln f + C 2. g(x,y)=x = ∫ x ∫ f ( x, y )dydx = ∫ x ⋅ f 1 ( x )dx x2 ∫ x ⋅ ln x = ln x ⋅ 2 − ∫ 2dx ( fgh )' = f ' gh + fg' h + fgh' x ∞ ij ∫ 1 ⋅ ln x=x ⋅ ln x- ∫ 1d x = x ⋅ ln x-1 ∫ f α f ' = α + 1 + C, α ≠ −1 1 ∞ ∞ 9.

∫ lnx = x ⋅ lnx - x f f ' g − fg' ( 0 ∉ g( Dg )). = g2 g M (ξ ⋅η ) = ∫ ∫ x ⋅ y ⋅ f ( x, y )dxdy M (ξ ) = ∫ ∫ x ⋅ f ( x, y )dxdy = ∫ ∫ x ⋅ f ( x, y )dydx = ax + C , a > 0, a ≠ 1. ln a ∫ cf = c ∫ f ∫ ( f + g) = ∫ f + ∫ g ( cf )' = cf ' ( f + g )' = f '+ g' ( fg )' = f ' g + fg' n − ∞− ∞ 8.∫ a x dx = differenciálási szabályok ∞ ∞ 2 5.∫ Integrálási szabályok n Speciális esetek 1. g(x,y)=x⋅y 4.∫ cos xdx = sin x + C , Differenciálszámítás − ∞− ∞ F(2,1)=P(ξ<2;η<1) Ha ξ és η függetlenek M(2ξ(3η-1))=M(6ξη-2ξ)=6M(ξη)-2M(ξ)=6 M(ξ)M(η)-2 M(ξ) Feltételes valószínűség Feltételes várható érték P (ξ = xi | η = y j ) = F ( x 0,3 ) = ∫ f ( x )dx = 0,3 sin 2 x = 2 sin x cos x , cos 2 x = cos 2 x − sin 2 x sin( x ± y) = sin x cos y ± cos x sin y a 3 − b3 = (a − b)( a 2 + ab + b 2 )

xn , n ∈ N + ∞ ∞ M ( g (ξ ,η )) = ∫ ∫ g ( x, y ) ⋅ f ( x, y )dxdy D (ξ ± η ) = D (ξ ) + D (η ) ± 2 cov(ξ ,η ) 2 x0 , 3 f ( x) c, c ∈ R x f ( y | x) = f 2 ( y) 3.∫ sin xdx = − cos x + C , 7.∫ e x dx = e x + C , ' ξ és η v.v-k függetlenek⇒ P ( a ≤ ξ < b, c ≤ η < d ) = P( a ≤ ξ < b) ⋅ P( c ≤ η < d ) + C , α ≠ −1, α ∈ R, 1 2.∫ dx = ln x + C , x 0 sűrűségfüggvényből 3. decilis számolása ' F(x, y) = F1 (x) ⋅ F2 ( y ) minden x, y ∈ R - re x α +1 α +1 2 P (0 < ξ < 2) = F ( 2) − F (0) = ∫ f ( x )dx 1 g' = − 2 ( 0 ∉ g( Dg )), g g 2 1.∫ x α dx = 1 dx = −ctgx + C , sin 2 x 1 6.∫ dx = tgx + C , cos 2 x −∞ −∞ Együttes eloszlás függvények 1 D 2 ( aξ + b) = a 2 D 2 (ξ ) M ( aξ + bη + c ) = aM (ξ ) + bM (η ) + c 1 ∫ f ( x )dx = 2 sűrűségfüggvényből valószínűség számolása f 2 ( y ) F2 ( y ) f 1

( x ) F1 ( x ) ∑∑ M ( aξ + b) = aM (ξ ) + b med (ξ ) Perem eloszlás függvények “Együttes szórás” kovariancia cov(ξ ,η ) = M (ξη ) − M (ξ ) ⋅ M (η ) − lim F (b, c ) M (ξ ⋅η ) = xi y j pij b ∞ i j ξ és η v.v-k függetlenek ha Korrelációs együttható f ( x, y ) = f ( x ) ⋅ f ( y ) minden x, y ∈ R - re Egyéb −∞ ha a sűrűségfüggvény páros függvény (f(x) szimmetrikus az f tengelyre⇒ kétmóduszú eloszlás mod1(ξ), mod2(ξ) M (ξ ) = 0 −∞ Együttes várható érték ξ és η függetlenek ⇒ M (ξ ⋅ η ) = M (ξ ) ⋅ M (η ) ⇒ ⇒ M (ξη ) − M (ξ ) ⋅ M (η ) = 0 = cov(ξ ,η ) ⇒ cov(ξ ,η ) ⇒ = 0 = R (ξ ,η ) (visszafele nem igazak) D (ξ ) ⋅ D (η ) m2 ( y ) = M (ξ | η = y ) = ∫ x ⋅ f ( x | y )dx m2 ( y ) = M (ξ | η = y ) = ∫ x ⋅ f ( x | y )dx b ∞ d ∞ cov(ξ ,η ) M (ξη ) − M (ξ ) ⋅ M (η ) R(ξ ,η ) = = D (ξ ) ⋅ D (η ) D (ξ ) ⋅ D (η ) R(ξ ,η ) = 0, ξ és

η korrelálatlanok Tétel: − 1 ≤ R (ξ ,η ) ≤ 1 Tételek ∞ F ( x ) = F ( med (ξ )) = −∞ D (η ) = M (η 2 ) − M 2 (η ) j −∞ med (ξ ) = ∞ Eloszlás függvények Perem eloszlás függvény Együttes eloszlás függvény F1(x)=P(ξ<x) F(x,y)=P(ξ<x, η<y) Határok pl. F2(x)= P(η<y) x≤0; y≤-1 F ( x, y ) F1 ( x ) = lim y ∞ 0<x≤1; -1<y≤2 F ( y ) = lim F ( x, y ) 0<x≤1; 2<y x ∞ 2 1<x; -1<y≤2 Határok pl. 1<x; 2<y x≤0; 0<x≤1; 1<x ∞ m1 ( x ) = M (η | ξ = x ) = ∫ y ⋅ f ( y | x )dy 1 x 1 x ln a Integrálszámítás Elemi függvények határozatlan integráljai helyettesítéssel való integrálás módszere ∫ f ( g( x)) g'( x)dx = F ( g( x)) + C ∫ ( f g )g' = F g + C határozott integrál tulajdonságai b b ∫a cf = c ∫a f b b b ∫a ( f + g ) = ∫a f + ∫a g d b b d c a a c ∫ ∫ g ( x ) ⋅ h( y )dxdy = ∫ g ( x

)dx ⋅ ∫ h( y )dy

⋅ n − k P (ξ = k ) = N n ahol M (ξ 2 ) = ∑ xi2 ⋅ pi n P (ξ = k ) = p k (1 − p ) n −k k ahol n ∈ N , p ∈ R 0 ≤ p ≤ 1, k = 0,1, .n M (ξ ) = np N – alapsokaság M – megjelöltek n – minta k – mintában a megjelöltek p= M selejtarány N A és B függetlenek, ha P ( A ⋅ B ) = P ( A)P( B ) P (ξ = xi ) eloszlás P( A ⋅ B ) P( B ) Teljes valószínűség tétele n P ( A) = ∑ P ( A | Bk )P (Bk ) k =1 Bayes tétele (az okok valószínűsége) (A megvalósulásában mekkora valószínűséggel játszott közre egy teljes eseményrendszer valamennyi eseménye) P ( A | Bk )P (Bk ) n ∑ P( A | B )P(B ) i i (k = 1,2., n ) D (ξ ) = P (ξ = k ) = (1 − p ) k −1 ⋅ p 0 ≤ p ≤ 1, k = 1,2. M (ξ ) = pq 1 p D (ξ ) = q p M( ξ ) = λ λk e −λ k! + ahol λ ∈ R , k = 0,1,2. D(ξ ) = λ eloszlás függvény F(x)=P(ξ<x) F(x) egy ξ

v.v eloszlásfüggvénye akkor és csak akkor 3. F(x) monoton nő 4. F(x) balról folytonos b P( a ≤ ξ < b) = F (b) − F ( a ) = ∫ f ( x )dx a módusz mod(ξ) a ξ diszkrét valószínűségi változó módusza, az eloszlás maximum helye (NEM érteke!!!) mediánja med(ξ) folytonos esetben az a hely, ahol F(x)=1/2, konkrétan F(med(ξ))=1/2, diszkrét esetben ahol F(x) átlépi ½et. kvantilis Xq neve q kvantilis (0<q<1) (válasz rá az eloszlás függvény hol lépi át a q valószínűséget diszkrét esetben, folytonos esetben, hol egyenlő vele.) Speciális esetek: q=7/10 7. centilis q=1/2 medián med(ξ) q=1/6 sextilis q=1/4 alsó kvartilis q=3/4 felső kvartilis sűrűség függvény f(x) f(x) egy ξ v.v sűrűségfüggvénye akkor és csak akkor 1. f ( x ) ≥ 0 i F ( x ) = ∑ pi Igazságos játék Egy játék igazságos, ha minden játékos nyereményének várható értéke 0. M (η ) = ∑ p(η = y j ) ⋅ y j = 0 1 , t ∈ R+ t P(ξ < t ⋅ M

(ξ )) ≥ 1 − 1 , t ∈ R+ t Csebisev egyenlőtlenség (szimmetrikus intervallumra ad becslést) ξ v.v ξ≥0 M(ξ), D(ξ) létezik 1 P( ξ − M (ξ ) ≥ t ⋅ D (ξ )) ≤ 2 , t ∈ R + t komplementere 1 P( ξ − M (ξ ) < t ⋅ D (ξ )) ≥ 1 − 2 , t ∈ R + t j Itt yj az egyik játékos nyereménye. Nagy számok törvénye Geometriai valószínűség ε>0 δ>0 esetén létezik n0 küszöbszám, hogy n>n0 ⇒ ξ n - A gyakorisága PA = ξ P n − p ≥ ε ≤ δ n Nevezetes folytonos eloszlások p⋅q ξ P n − p ≥ ε ≤ 2 ε ⋅n n komplementere - A esem. relatív gyakorisága n p = P ( A) q = 1− p ε - hibakorlát m( A) m - mérték (hossz, terület, térfogat idő , szög) m( H ) A - kedvező H - összes Exponenciális eloszlás ,x < 0 0 ,x <0 0 F : F ( x) = f : f ( x) = - λx - λx 1 − e , 0 ≤ x λ ⋅ e , 0 ≤ x λ ∈ R+ M ( ξ ) = D( ξ ) = 1 λ

Örökifjú tulajdonság (esemény val-e nem függ a mérés kezdetétől) ξ exponenciális eloszlású v. v P(ξ ≥ x + y | ξ ≥ y ) = P(ξ ≥ x ) P(ξ < x + y | ξ ≥ y ) = P(ξ < x ) Egyenletes eloszlás 0 1 f (x ) = b-a 0 a+b M (ξ ) = 2 , x≤a 0 x - a , a < x < b F (x ) = b-a , b≤x 1 b−a D (ξ ) = 2 3 Normális eloszlás f : f ( x) = 1 σ 2π ⋅e − ( x − m) 2 2σ 2 x F : F ( x) = − ( t −m )2 1 2 ⋅ e 2σ dt σ 2π −∫∞ Standard normális eloszlás m=0, σ=1 x −t2 1 ⋅ ∫ e 2 dt 2π −∞ ∞ f : f ( x) = φ ( x) = -∞ x−m F : F ( x) = Φ σ 2. ∫ f(x)dx = 1 Egy ξ v.v folytonos eloszlású, ha létezik olyan f(x) fv, hogy x Azaz ξ eloszlás függvénye előáll egy F ( x ) = f(t)dt másik függvény -∞ integrálfüggvényeként. ∫ M (ξ ) = ∑ xi pi Jellemző rá a végtelen kimenetel, folytonos probléma, nem diszkrét. ∞ P( A

| B ) = P(ξ ≥ t ⋅ M (ξ )) ≤ xi < x P (ξ = 0) = 1 − p ,0 ≤ p ≤ 1 1, ha A ξ = 0, ha A Markov egyenlőtlenség (aszimmetrikus intervallumra ad becslést) ξ v.v ξ≥0 M(ξ) létezik komplementere Diszkrét esetben M (ξ ) = p Becslések −∞ i P (ξ = 1) = p 0,9 + Φ (− 1,28) = 1 Φ (− 1,28) = 0,1 x0 , 3 1. p i > 0, 2 ∑ pi = 1 -∞ Feltételes valószínűség −∞ D (ξ ) = M (ξ ) − M 2 (ζ ) módusza mod(ξ) a sűrűségfüggvény maximum helye sűrűségfüggvényből valószínűség számolása 2 F ( x 0,3 ) = ∫ f ( x )dx = 0,3 Hipergeo helyett Binom, ha N és M elég nagyok és M/N állandó (N>>n, M>>n) Karakterisztikus eloszlás (háttér: bekövetkezik-e A esemény vagy sem) 2. lim F ( x ) = 1 M (ξ ) = ∫ x f ( x )dx −∞ szórása sűrűségfüggvényből 3. decilis számolása számolása ahol n, N, M ∈ N, n ≤ M ≤ N, n ≤ N - M, k = 0,1,.n N −n M (ez nem kell!) ⋅ n = np D 2 (ξ

) = npq ⋅ M (ξ ) = N −1 N n n −k P (ξ = k ) = ⋅ p k ⋅ (1 − p ) k M (ξ ) = ∫ xf ( x )dx 2 0 M N − M k n − k P (ξ = k ) = N n 1. lim F ( x ) = 0 ∞ 2 2 Binom helyett Poisson, ha n elég nagy és p elég kicsi Hipergeometrikus eloszlás (háttér: visszatevés nélküli mintavétel) P (ξ = k ) = ∞ P (0 < ξ < 2) = F ( 2) − F (0) = ∫ f ( x )dx D (ξ ) = npq ( q = 1 − p ) Visszatevéses mintavétel: i =1 2 Poisson eloszlás (háttér: intervallumba esések számának valószínűsége, intervallum: idő, hossz, terület stb) végtelen eloszlás P(A+B)=P(A)+P(B)-P(A⋅B) P ( Bk | A) = 2 Geometriai eloszlás (háttér: első bekövetkezés, ismételek egy kísérletet és figyelek egy A eseményt, P(A)=p. Mikor következik be először az A esemény?) végtelen eloszlás Klasszikus képlet: PA = M (ξ ) = ∑ xi pi 2

Binomiális eloszlás (háttér: ismételt kísérlet, kockadobás, visszatevéses mintavétel) kombináció: P( A) = Szórásnégyzet i Vnk ( i ) = n k n n! C kn = = k ( n − k )!⋅ k ! Egy ξ folytonos v.v várható értéke Várható érték i variáció: Vnk = Φ (− 1,28) = 1 − Φ (1,28) Ha Φ (x) = 0,1 - et keresünk és nincs a táblában Φ (1,28) + Φ (− 1,28) = 1 Nevezetes diszkrét eloszlások Kombinatorika , x≤a , a<x≤b , b≤x n - ismétlések száma ξn δ - engedékenységi szint •ha p nincs megadva p(1 ξ p ⋅ q p)≤0,25 –öt ki kell írni, és p(1P n − p < ε ≥ 1 − 2 ε ⋅ n p)=0,25 –el kell számolni. n • n-re kijön valami annak az egész része n0 Kétváltozós diszkrét eloszlások f ( x, y ) f 1 ( x ) (ξ, η) v. vektor v együttes eloszlása f 1 ( x ) = ∫ f ( x, y )dy f 2 ( y )= ∫ f ( x, y )dx f ( x, y ) f ( y | x) = f1 ( x ) f ( x, y ) f ( x | y) =

f 2 ( y) P (ξ = xi ,η = y j ) = pij (A táblázat közepe ) f ( x, y ) f 2 ( y ) ∞ Peremeloszlások P (ξ = xi ) = pi P (η = y j ) = q j ∞ −∞ ξ és η függetlenek, ha pij=pi⋅qj, minden i,j -re −∞ Feltételes várható érték y≤-1; -1<y≤2; 2<y Mutató számok Szórás Várható érték M (ξ ) = ∑ xi pi D (ξ ) = M (ξ ) − M (ξ ) 2 2 ahol M (ξ 2 ) = ∑ xi2 ⋅ pi i M (η ) = ∑ y j q j i m1 ( x ) = M (η | ξ = x ) = ∫ y ⋅ f ( y | x )dy ahol M (η 2 ) = ∑ y 2j ⋅ q j j ∞ y x F1 ( x ) = ∫ f 1 (u )du F2 ( y ) = ∫ f 2 ( v )dv F1 ( x ) f 1 ( x ) F1′( x ) F2′( y ) −∞ −∞ F2 ( y ) f 2 ( y ) F ( x, y ) F1 ( x ) F ( x, y ) F2 ( y ) F1 ( x ) = lim F ( x, y ) F2 ( y ) = lim F ( x, y ) y ∞ x ∞ P( a ≤ ξ < b, c ≤ η < d ) = F (b, d ) + F ( a, c ) − F ( a, d ) − F (b, c ) P( a ≤ ξ , c ≤ η ) = lim F (b, d ) + F ( a, c ) − lim F ( a, d ) − d ∞ M (ξ ⋅η ) = M (ξ )

⋅ M (η ) f ( x | y ) = f1 ( x ) Várható érték f(x,y) (ξ,η) v.vv sűrűség fv-e, g(x,y) tetsz fv Def: 2 P (η = y j | ξ = xi ) = pij qj M (ξ | η = y j ) = pij pi ∑x p i i qj ∑y p j M (η | ξ = xi ) = − ∞− ∞ j pi ∞ m1 ( x ) = M (η | ξ = x ) −∞ −∞ −∞ ∞ ∞ ∞ − ∞− ∞ −∞ tg x M (η ) = ∫ ∫ y ⋅ f ( x, y )dxdy = ∫ y ⋅ f 2 ( y )dy ctg x M ( aξ + bη + c ) = aM (ξ ) + bM (η ) + c Az η-nak a ξ-re vonatkozó első fajú regressziós (feltételes várható érték) fv-e Integrálási technikák y x − ∞− ∞ Perem sűrűség függvények F ( x, y ) f ( x, y ) Fxy′′ ( x, y ) = Fyx′′ ( x, y ) Feltételes várható érték f ( x, y ) f1 ( x ) parciális integrálás ∫ fg' = fg − ∫ f ' g f '( x) 0 1 alapesetek: 1) polinom*trig, polinomexp (pol - g(x), trig v. exp f ’(x)) 2) polinom*log (pol - f ’(x), log g(x)) nx n −1 1 n n x n −1 1 n n x n −1 n

− n +1 x p q p−q x q αxα −1 cos x − sin x 1 cos 2 x 1 − 2 sin x a x ln a log a x, a ∈ R+ {1} Speciális dolgok f' ex − ∞− ∞ f ( y | x) = f α +1 ex ln x f ( x, y ) f 2 ( y) 1 ∫ f (ax + b)dx = a F (ax + b) + C, ax + b ∈ I , a és b állandó, a ≠ 0 a x,a ∈R ∞ ∞ M (ξ − η ) = ∫ ∫ ( x − y ) ⋅ f ( x, y )dxdy f ( x | y) = x p p, q ∈ N + xα , α ∈ R sin x cos x 3. g(x,y)=y ij + n , n ∈N − ∞− ∞ 4. g(x,y)=ax+by+c m2 ( y ) = M (ξ | η = y ) F ( x, y ) = ∫ ∫ f (u, v )dudv x , n ∈ N + és páratlan q első fajú regressziós függvény f ( x, y ) F ( x, y ) x, n ∈ N + ∞ ∞ ∞ x ∫ f = ln f + C 2. g(x,y)=x = ∫ x ∫ f ( x, y )dydx = ∫ x ⋅ f 1 ( x )dx x2 ∫ x ⋅ ln x = ln x ⋅ 2 − ∫ 2dx ( fgh )' = f ' gh + fg' h + fgh' x ∞ ij ∫ 1 ⋅ ln x=x ⋅ ln x- ∫ 1d x = x ⋅ ln x-1 ∫ f α f ' = α + 1 + C, α ≠ −1 1 ∞ ∞ 9.

∫ lnx = x ⋅ lnx - x f f ' g − fg' ( 0 ∉ g( Dg )). = g2 g M (ξ ⋅η ) = ∫ ∫ x ⋅ y ⋅ f ( x, y )dxdy M (ξ ) = ∫ ∫ x ⋅ f ( x, y )dxdy = ∫ ∫ x ⋅ f ( x, y )dydx = ax + C , a > 0, a ≠ 1. ln a ∫ cf = c ∫ f ∫ ( f + g) = ∫ f + ∫ g ( cf )' = cf ' ( f + g )' = f '+ g' ( fg )' = f ' g + fg' n − ∞− ∞ 8.∫ a x dx = differenciálási szabályok ∞ ∞ 2 5.∫ Integrálási szabályok n Speciális esetek 1. g(x,y)=x⋅y 4.∫ cos xdx = sin x + C , Differenciálszámítás − ∞− ∞ F(2,1)=P(ξ<2;η<1) Ha ξ és η függetlenek M(2ξ(3η-1))=M(6ξη-2ξ)=6M(ξη)-2M(ξ)=6 M(ξ)M(η)-2 M(ξ) Feltételes valószínűség Feltételes várható érték P (ξ = xi | η = y j ) = F ( x 0,3 ) = ∫ f ( x )dx = 0,3 sin 2 x = 2 sin x cos x , cos 2 x = cos 2 x − sin 2 x sin( x ± y) = sin x cos y ± cos x sin y a 3 − b3 = (a − b)( a 2 + ab + b 2 )

xn , n ∈ N + ∞ ∞ M ( g (ξ ,η )) = ∫ ∫ g ( x, y ) ⋅ f ( x, y )dxdy D (ξ ± η ) = D (ξ ) + D (η ) ± 2 cov(ξ ,η ) 2 x0 , 3 f ( x) c, c ∈ R x f ( y | x) = f 2 ( y) 3.∫ sin xdx = − cos x + C , 7.∫ e x dx = e x + C , ' ξ és η v.v-k függetlenek⇒ P ( a ≤ ξ < b, c ≤ η < d ) = P( a ≤ ξ < b) ⋅ P( c ≤ η < d ) + C , α ≠ −1, α ∈ R, 1 2.∫ dx = ln x + C , x 0 sűrűségfüggvényből 3. decilis számolása ' F(x, y) = F1 (x) ⋅ F2 ( y ) minden x, y ∈ R - re x α +1 α +1 2 P (0 < ξ < 2) = F ( 2) − F (0) = ∫ f ( x )dx 1 g' = − 2 ( 0 ∉ g( Dg )), g g 2 1.∫ x α dx = 1 dx = −ctgx + C , sin 2 x 1 6.∫ dx = tgx + C , cos 2 x −∞ −∞ Együttes eloszlás függvények 1 D 2 ( aξ + b) = a 2 D 2 (ξ ) M ( aξ + bη + c ) = aM (ξ ) + bM (η ) + c 1 ∫ f ( x )dx = 2 sűrűségfüggvényből valószínűség számolása f 2 ( y ) F2 ( y ) f 1

( x ) F1 ( x ) ∑∑ M ( aξ + b) = aM (ξ ) + b med (ξ ) Perem eloszlás függvények “Együttes szórás” kovariancia cov(ξ ,η ) = M (ξη ) − M (ξ ) ⋅ M (η ) − lim F (b, c ) M (ξ ⋅η ) = xi y j pij b ∞ i j ξ és η v.v-k függetlenek ha Korrelációs együttható f ( x, y ) = f ( x ) ⋅ f ( y ) minden x, y ∈ R - re Egyéb −∞ ha a sűrűségfüggvény páros függvény (f(x) szimmetrikus az f tengelyre⇒ kétmóduszú eloszlás mod1(ξ), mod2(ξ) M (ξ ) = 0 −∞ Együttes várható érték ξ és η függetlenek ⇒ M (ξ ⋅ η ) = M (ξ ) ⋅ M (η ) ⇒ ⇒ M (ξη ) − M (ξ ) ⋅ M (η ) = 0 = cov(ξ ,η ) ⇒ cov(ξ ,η ) ⇒ = 0 = R (ξ ,η ) (visszafele nem igazak) D (ξ ) ⋅ D (η ) m2 ( y ) = M (ξ | η = y ) = ∫ x ⋅ f ( x | y )dx m2 ( y ) = M (ξ | η = y ) = ∫ x ⋅ f ( x | y )dx b ∞ d ∞ cov(ξ ,η ) M (ξη ) − M (ξ ) ⋅ M (η ) R(ξ ,η ) = = D (ξ ) ⋅ D (η ) D (ξ ) ⋅ D (η ) R(ξ ,η ) = 0, ξ és

η korrelálatlanok Tétel: − 1 ≤ R (ξ ,η ) ≤ 1 Tételek ∞ F ( x ) = F ( med (ξ )) = −∞ D (η ) = M (η 2 ) − M 2 (η ) j −∞ med (ξ ) = ∞ Eloszlás függvények Perem eloszlás függvény Együttes eloszlás függvény F1(x)=P(ξ<x) F(x,y)=P(ξ<x, η<y) Határok pl. F2(x)= P(η<y) x≤0; y≤-1 F ( x, y ) F1 ( x ) = lim y ∞ 0<x≤1; -1<y≤2 F ( y ) = lim F ( x, y ) 0<x≤1; 2<y x ∞ 2 1<x; -1<y≤2 Határok pl. 1<x; 2<y x≤0; 0<x≤1; 1<x ∞ m1 ( x ) = M (η | ξ = x ) = ∫ y ⋅ f ( y | x )dy 1 x 1 x ln a Integrálszámítás Elemi függvények határozatlan integráljai helyettesítéssel való integrálás módszere ∫ f ( g( x)) g'( x)dx = F ( g( x)) + C ∫ ( f g )g' = F g + C határozott integrál tulajdonságai b b ∫a cf = c ∫a f b b b ∫a ( f + g ) = ∫a f + ∫a g d b b d c a a c ∫ ∫ g ( x ) ⋅ h( y )dxdy = ∫ g ( x

)dx ⋅ ∫ h( y )dy

A nevezetes Secondat família időtlen idők óta volt a Bordeaux vidéki örökletes nagybirtok ura, régi emberöltők óta viselték a Montesquieu bárója címet. Aki közülük nem vitézkedő lovag, áhítatoskodó apát vagy kanonok lett, hanem jogot tanult, az számíthatott arra, hogy előbb-utóbb ő lesz a bordeaux-i főtörvényszék elnöke. Egy nagy méltóságú nagybátyja

A nevezetes Secondat família időtlen idők óta volt a Bordeaux vidéki örökletes nagybirtok ura, régi emberöltők óta viselték a Montesquieu bárója címet. Aki közülük nem vitézkedő lovag, áhítatoskodó apát vagy kanonok lett, hanem jogot tanult, az számíthatott arra, hogy előbb-utóbb ő lesz a bordeaux-i főtörvényszék elnöke. Egy nagy méltóságú nagybátyja