Alapadatok

Év, oldalszám:2006, 10 oldal

Nyelv:magyar

Letöltések száma:193

Feltöltve:2010. július 29.

Méret:175 KB

Intézmény:

-

Megjegyzés:

Csatolmány:-

Letöltés PDF-ben:Kérlek jelentkezz be!

Értékelések

| Anonymus | 2014. szeptember 25. | |

|---|---|---|

| Nem túl jó. | ||

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

Vállalati pénzügy fogalmak Adott előlegek 28 Aktív időbeli elhatárolások 33 Alapítás-átszervezés akt. ért2 Anyagok20 Áruk23 Átszervezés2 Bef. pü-i eszk értékhely17 Befejezett termelés21 Befektetett pénzügyi eszk.14 Beruházások12 Cégérték6 Céltartalékok42 Csekkek31 Devizabetétszámla32 Diszkont értékpapír16 Egyéb berendezések11 Egyéb követelések27 Egyéb rövid lejáratú köt47 Elkülönített betétszámlák32 Elszámolási betétszámla32 Eredménytartalék38 Értékelési tartalék40 Értékpapírok29 félkész termékek21 Felújítás12 Forgóeszközök18 Göngyöleg23 Hátrasorolt kötelezettségek43 Hitelviszonyt megtestesítő ép16 Hosszúlejáratú kötelezettségek43 Immateriális javak1 Immateriális javak értékhely.7 Ingatlanok és kapcs vagy. ért jogok9 Jegyzett de még be nem fiz.36 Jegyzett tőke35 Készletek19 Késztermékek22 Kísérleti fejl. Akt értéke3 Koncessziós jog4 Kötelezettségek áruszáll. és szolg45

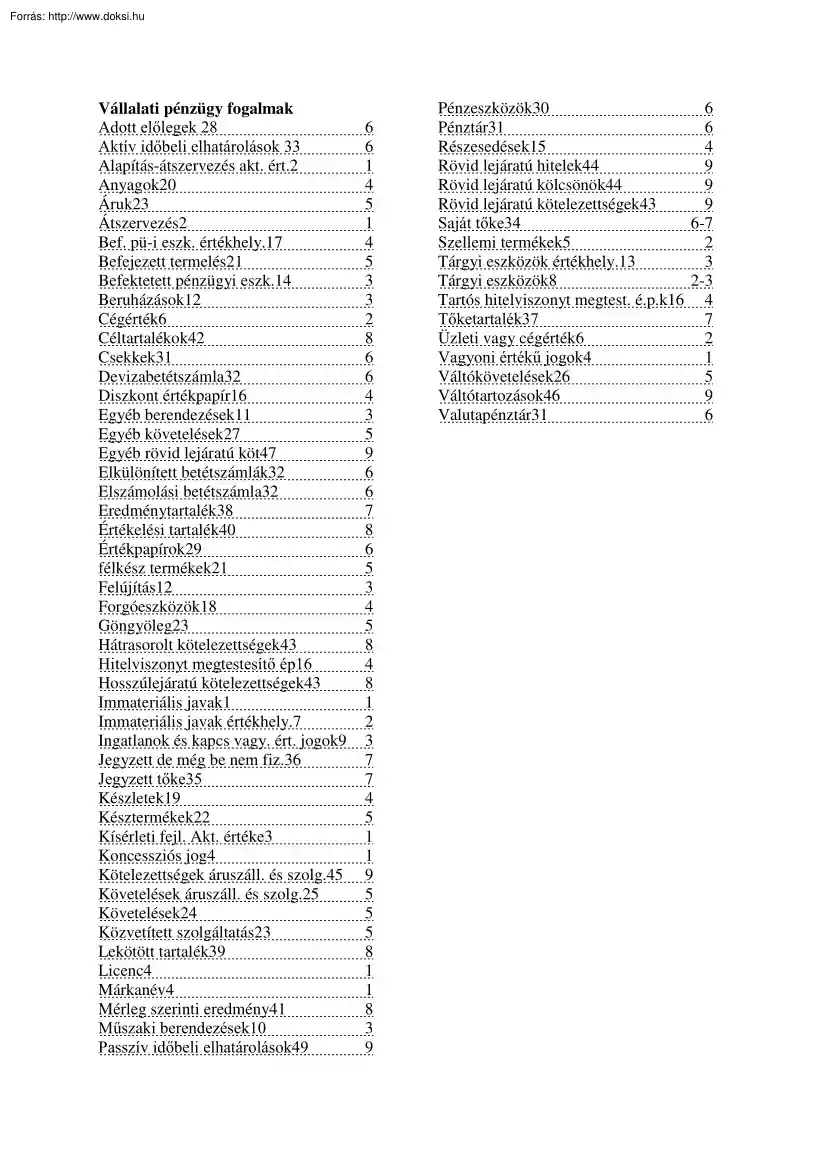

Követelések áruszáll. és szolg25 Követelések24 Közvetített szolgáltatás23 Lekötött tartalék39 Licenc4 Márkanév4 Mérleg szerinti eredmény41 Műszaki berendezések10 Passzív időbeli elhatárolások49 6 6 1 4 5 1 4 5 3 3 2 8 6 6 4 3 5 9 6 6 7 8 6 5 3 4 5 8 4 8 1 2 3 7 7 4 5 1 1 9 5 5 5 8 1 1 8 3 9 Pénzeszközök30 6 Pénztár31 6 Részesedések15 4 Rövid lejáratú hitelek44 9 Rövid lejáratú kölcsönök44 9 Rövid lejáratú kötelezettségek43 9 Saját tőke34 6-7 Szellemi termékek5 2 Tárgyi eszközök értékhely.13 3 Tárgyi eszközök8 2-3 Tartós hitelviszonyt megtest. épk16 4 Tőketartalék37 7 Üzleti vagy cégérték6 2 Vagyoni értékű jogok4 1 Váltókövetelések26 5 Váltótartozások46 9 Valutapénztár31 6 2 1. Immateriális javak: itt kell kimutatni azokat a nem anyag eszközöket, amelyek tartósan szolgálják a vállalkozói tevékenységet, illetve az immateriális javakra adott előlegeket és az immateriális javak

értékhelyesbítését. Kimutatható még itt az alapítás (átszervezés) illetve a kísérleti fejlesztés aktivált értéke is. 2. Alapítás-átszervezés aktivált értéke: a vállalkozási tevékenység indításával, jelentős bővítésével, átalakításával, átszervezésével kapcsolatos (beruházásnak és felújításnak nem minősülő) külső vállalkozók által számlázott, valamint saját tevékenység során felmerült közvetlen önköltségek, melyek a tevékenység során várhatóan megtérülnek. Nem kötelező aktiválni. Alapítás költségei: a tevékenység megkezdését megelőzően felmerült költségek. Átszervezés költségei: technológiai folyamat sorrendjének megváltoztatásával a tevékenység célszerű folytatása feltételeinek kialakítási költsége. Értékelése bekerülési értéken történik: beszerzési áron vagy saját előállítási önktg-en. Terv szerinti ÉCS év alatt, vagy rövidebb idő alatt irható le. A még

le nem írt összeget az eredménytartalékból le kell kötni, és a LT-ba kell helyezni. 3. Kísérleti fejlesztés aktivált értéke: olyan, már létező tudásra támaszkodó munka, amely célja új anyagok, termékek és szerkezetek létrehozása, új eljárások, rendszerek és szolgáltatások bevezetése vagy a létezők javítása. Nem alapkutatás vagy alkalmazott kutatás Aktivált fejlesztési költségénél olyan költségek vehetők figyelembe, melyek az aktivált termékben nem vehetők figyelembe (pl. mert nem a termék létrehozása érdekében merültek fel) és van remény a jövőbeli hasznosításra, árbevételben való megtérülésre vagy a kísérlet még nem fejeződött be. Az aktivált érték, tehát lehet befejezett- és befejezetlen kísérleti fejlesztés aktivált értéke. - Befejezett kísérleti fejlesztés aktivált értéke: a jövőben hasznosítható, árbevételből megtérülő tételek. - Befejezetlen kísérleti fejlesztés aktivált

értéke: megkezdett, de az üzleti év mérlegforduló napjáig be nem fejezett fejlesztés közvetlen költségei, melyek várhatóan megtérülnek. Értékelésük állományba vételkor bekerülési értéken történik: beszerzési áron vagy saját előállítási önktg-en. ÉCS: Terv szerinti: befejezett fejlesztés aktivált értékére, max. 5 évre a megtérüléssel arányos mértékben. Terven felüli: ha a megvalósuló tevékenységet korlátozzák, megszüntetik vagy eredménytelen lesz. Terven felüli ÉCS visszaírás: fejlesztés könyv szerinti értékét jelentősen és tartósan meghaladja a piaci, és korábban terven felüli ÉCS volt elszámolva, ezzel korrigáljuk. Módosított ÉCS: az éves ÉCS megállapításakor körülmények megváltoztak, ezért az ÉCS mértéke megváltoztatható. 4. Vagyoni értékű jogok: az immateriális javak közül azok a jogok, melyek nem kapcsolódnak ingatlanhoz és nem tartoznak a szellemi termékek közé. Ilyenek:

bérleti jogok, használati jog, koncessziós jog, játékjog, márkanév, licenc, ingatlanhoz kapcsolódó egyéb jogok. Koncessziós jog: olyan szerződés, amelyben az állam illetve az önkormányzat a kizárólagos állami vagy önkormányzati tulajdon működését vagy kizárólagos hatáskörébe tartozó jogok gyakorlását meghatározott időre átengedi. Márkanév: árunak vagy gyártmánynak a gyártó által adott megkülönböztető, rendszerint törvényben védett neve. Licenc: szabadalmazott, agy védjeggyel bíró gyártmány vagy eljárás, illetve annak felhasználási joga. 5. 6. 7. 8. 3 Szellemi termékek: vásárolt, térítés nélkül átvett, nem pénzbeli hozzájárulásként átvett, és saját előállítású szellemi termékek lehetnek: - Találmány: új műszaki-szellemi alkotás. - Know-how: kezelési módszer, gyártási mód. - Gyártási eljárás. - Védjegy. - Ipari minta: a termék külalakját védő jog. - Szoftvertermék: programok

és adatfeldolgozási dokumentációk. - Egyéb szellemi alkotások: újítás, vállalkozás belső szabályzatai. Értékelésük beszerzéskor, állományba vételkor bekerülési értéken történik: - Vásárolt szellemi termékeknél bekerülési értéken. - Térítés nélkül átvett termékeknél: az átadónál kimutatott nyilvántartási értéken (de legfeljebb piaci értéken). - Nem pénzbeli hozzájárulásként átvetteknél: létesítő vagy egyéb okiratban meghat. - Saját előállítású termékeknél: közvetlen önköltségen. Üzleti vagy cégérték: pozitív és negatív üzleti vagy cégértékről beszélhetünk. Pozitív: Cégvásárlás esetén: - Fizetett ellenérték és az eszközök piaci értékének az átvállalt kötelezettségek értékével csökkentett értéke közötti különbözet, ha a fizetett érték magasabb. - Társaság részvényeiért fizetett ellenérték lényegesen több, mint a megvásárolt részvények piaci értéke. -

Társaság részvényeiért, üzletrészeiért, vagyoni betéteiért fizetett ellenérték lényegesen több, mint ezen befektetésre jutó saját tőke értéke. Átalakulás esetén: a társasági vagyonérték és a kötelezettségek együttes összege több, mint az egyes eszközök piaci értékének együttes összege. Negatív: Cégvásárlás esetén: - Fizetett ellenérték kevesebb, mint az eszközök piaci értékének a kötelezettségek értékével csökkentett összege, ez a negatív üzleti vagy cégérték. - Részvényekért fizetett ellenérték lényegesen kevesebb, mint a megvásárolt részvények piaci értéke. - Részvényekért, üzletrészért, vagyoni betétért fizetett ellenérték lényegesen kevesebb, mint az ezen befektetésre jutó saját tőke értéke. Átalakulás esetén: vagyonátértékelés esetén, a társasági vagyonérték és a kötelezettségek együttes összege kevesebb, mint az eszközök piaci értékének összege. Terv szerinti ÉCS:

az üzleti értéket 5 vagy ennél több év alatt kell, illetve lehet leírni. 5 évnél hosszabb esetén a kiegészítő mellékletben indokolni kell. Immateriális javak értékhelyesbítése: a vagyoni értékű jogok és a szellemi termékek könyv szerinti értékét meghaladó piaci érték mutatható ki a saját tőke részét képező értékelési tartalékkal azonos összegben. Tárgyi eszközök: a vállalkozási tevékenységet közvetlenül vagy közvetetten szolgáló, rendeltetésszerűen használatba vett anyagi eszközök, tenyészállatok, melyek a tevékenységet tartósan, legalább egy éven túl szolgálják. Ide tartoznak az ezen eszközök beszerzésére adott előlegek, a még használatba nem vett eszközök, valamint a tárgyi eszközök értékhelyesbítése is. Értékelése a mérlegben nettó értéken történik: - Vásárolt eszközök bekerülési értéken. - Saját előállítású: előállítási költségen. - Térítés nélkül átvett: az

átadónál kimutatott nyilvántartási (legfeljebb piaci) értéken. - Többletként fellelt: az állománybavétel időpontjábani piaci értéken. Értékcsökkenések elszámolása: - Terv szerinti ÉCS: maradvány értékkel csökkentett módon. Nem számolható el: földterület, telek (kivéve bánya és veszélyes hulladék tárolására használt telek), erdő, még üzembe nem helyezett beruházás, már leírt jószág, képzőművészeti alkotás, régészeti lelet, gyűjtemények után, melyek értéke folyamatosan nő. /Folytatás a következő oldalon/ 4 - Terven felüli ÉCS: ha értéke tartósan lecsökken, mert feleslegessé vált, megrongálódott, megsemmisült, hiány miatt nem használható, vagy a könyv szerinti értéke tartósan és jelentősen magasabb mint a piaci értéke. - Terven felüli ÉCS visszaírása: ha korábban terven felüli ÉCS volt elszámolva, akkor azokat megszűntetve a könyv szerinti értéket a piaci értékre korrigálni lehet (ha

a piaci érték már tartósan és jelentősen magasabb). - Módosított ÉCS: ha a megállapított ÉCS akkori körülményei megváltoznak, akkor a a terv szerinti ÉCS évenkénti mértéke megváltoztatható. 9. Ingatlanok és kapcsolódó vagyoni értékű jogok: ingatlanok között kell kimutatni a rendeltetésszerűen használatba vett földterületet és minden olyan anyagi eszközt, amelyet a földdel tartós kapcsolatban létesítettek. Az ingatlanok egy gyűjtőfogalom Földterület: mezőgazdasági hasznosítás céljait szolgáló szántóföld, ültetvény, erdő, nádas, gyepterület és halastó. Telek: olyan földterület, amelyen épület vagy építmény van, vagy reá építhető. Telkesítés: beruházásnak minősülő tevékenység, mely növeli a talaj tulajdonságait és javítja a termelés feltételeit. Ez nem tartalmazza magának a földterületnek az értékét Épület: olyan önálló építmény, mely a külső tértől épületszerkezettel elválasztott

teret alkot. Nem része az épületnek az azon belüli technológiai rendeltetésű vezetékek, teherfelvonók, illetve olyan fűtőberendezés, mely az épület szükségletein túl más célt is ellát. Egyéb építmény: minden épületnek nem minősülő építmény (vasút, út, kerítés, technológiai vezetékek). Ingatlanhoz kapcsolódó vagyoni értékű jogok: földhasználat, haszonélvezet és használat, bérleti jog, szolgalmi jog, hozzájárulások és egyéb jogok. 10. Műszaki berendezések, gépek és járművek: azok a rendeltetésszerűen használatba vett és üzembe helyezett eszközök, melyek a vállalkozás tevékenységét tartósan és közvetlenül szolgálják és fajtájuk szerint berendezési tárgyak, műszerek, szerszámok, szállítóeszközök, hírközlő berendezések, számítástechnikai eszközök, gépek, illetve járművek. Ide kell sorolni a bérbevett eszközökön végzett és aktivált beruházást és felújítást is. 11. Egyéb

berendezések, felszerelések és járművek: azok a rendeltetésszerűen használatba vett, üzembe helyezett eszközök, melyek tartósan közvetetten szolgálják a vállalkozás tevékenységét és fajtájuk szerint berendezési, felszerelési tárgyak, gépek, járművek. Ide soroljuk az irodai, igazgatási berendezéseket, felszereléseket, üzemkörön kívüli berendezéseket, felszereléseket, járműveket és a bérbevett eszközökön végzett aktivált beruházás és felújítást is. 12. Beruházások: a tárgyi eszköz létrehozására irányuló tevékenység Tárgya a kivitelezés alatt álló, még üzembe nem helyezett tárgyi eszköz. Beruházásnak minősül a tárgyi eszköz beszerzés, létesítés, saját vállalkozásban történő előállítása, beszerzett tárgyi eszközök üzembehelyezése, rendeltetésszerű használatbavétele érdekében a használatbavételig végzett tevékenység előkészítése, kivitelezése és üzembehelyezésével kapcsolatos

tevékenységek. Felújítás: olyan tevékenység, amely az elhasználódott tárgyi eszköz eredeti állaga helyreállítását szolgálja. Ezzel az élettartama megnövekszik, teljesítőképessége az eredetihez közelebb kerül, az eszköz használata javul, és a ráfordításból a jövőben előny származik. Nem felújítás, a folyamatos működés közbeni karbantartási és időszakonkénti nagyjavítási tevékenység. 13. Tárgyi eszközök értékhelyesbítése: a tárgyi eszközök könyv szerinti értékét meghaladó piaci érték mutatható ki a saját töke részét jelentő értékelési tartalékkal azonos összegben. 14. Befektetett pénzügyi eszközök: azok az eszközök, amelyeket a vállalkozó azzal a céllal fektetett be más vállalkozónál, adott át más vállalkozónak, hogy ott tartós jövedelemre tegyen szert, vagy befolyásolási, irányítási, ellenőrzési lehetőséget érjen el. Itt csak olyan eszközöket lehet kimutatni, amelyek a

vállalkozói tevékenységet legalább 1 éven túl szolgálják. Ide tartoznak: résesedések, adott kölcsönök (tartós bankbetétek is), értékpapírok, befektetett pénzügyi eszközök értékhelyesbítése. 5 15. Részesedések: olyan tulajdonosi részesedést jelentő pénzügyi befektetések, melyek megszerzésének célja osztalék/részesedésszerzés, befolyásolási/ellenőrzési/irányítási lehetőség. Ilyenek a részvények, üzletrészek, részjegyek, vagyonjegyek, vagyoni betétek, határozatlan futamidejű befektetési jegyek, kockázati tőkejegyek, kockázati tőkerészvény. Értékvesztést a befektetés könyv szerinti és piaci értéke közötti különbözet összegében számolunk el, ha a különbözet tartós és jelentős. Ilyenkor: T874 - K17 Értékvesztés visszaírás is lehetséges, ilyenkor: T17 - K874. 16. Tartós hitelviszonyt megtestesítő értékpapírok: azok a befektetési céllal beszerzett értékpapírok, amelyek beváltása a

tárgyévet követő üzleti évben még nem esedékes, és a vállalkozó azokat a következő évben még nem szándékozik értékesíteni. Ilyenek a kötvények, különböző állampapírok, jelzáloglevelek, árujegyek, stb. Hitelviszonyt megtestesítő értékpapír, amelyben a kibocsátó (adós) meghatározott pénzösszeg rendelkezésre bocsátását elismerve kötelezi magát, hogy a kölcsön összegét és bizonyos kamatot vagy hozamot az értékpapír birtokosának megjelölt helyen és módon megfizeti vagy teljesíti. Diszkont értékpapír: olyan hitelviszonyt megteljesítő nem kamatozó értékpapír, amelyet névérték alatt bocsátottak ki és lejáratkor névértéken váltanak vissza. Értékvesztés: könyv szerinti érték (kamatot nem tartalmazva) tartósan és jelentősen magasabb a piaci értéknél T8742-K18. Visszaírás: T18-K8747 17. Befektetett pénzügyi eszközök értékhelyesbítése: a részesedések piaci értéke és bekerülési értéke

közötti különbözet mutatható ki, a saját tőke részét jelentő értékelési tartalékkal azonos összegben. 18. Forgóeszközök: azon eszközök, melyek egy évnél rövidebb ideig szolgálják a vállalkozási tevékenységet. Ide tartoznak: készletek, követelések, értékpapírok, pénzeszközök 19. Készletek: vállalkozási tevékenységet közvetlenül vagy közvetve szolgáló eszközök, - Melyeket a rendszeres üzleti tevékenység keretében értékesítési céllal szereztek be (változatlanok maradnak). - Amelyek értékesítést megelőzően termelési, feldolgozási fázisban vannak, vagy már feldolgozott állapotban értékesítésre várnak. - Az értékesítendő termék, szolgáltatásnyújtás során fognak elhasználódni (anyagok). Készletek között mutatjuk ki még, a használatbavételükig azokat az anyagokat, amelyek a vállalkozó tevékenységét legfeljebb egy évig szolgálják, illetve a növendék, hízó és egyéb állatokat, amelyek a

termelés költségei eredményeként növekednek, független attó, hogy a vállalkozás tevékenységét mennyi ideg szolgálják. Készletre adott előleg, a másik vállalkozónak átutalt, áfát nem tartalmazó összeg. Csoportosítása: vásárolt és térítés nélkül átvett, valamint saját termelésű készletek. Készletek nyilvántartásba vétele: bekerülési értéken, elszámolási áron, eladási áron. Ha a vállalkozás rendelkezik mennyiségbeni és értékbeni nyilvántartással, akkor a mérlegfordulónapon nincs leltározási kötelezettsége, csak leltár összeállítási. Ha nem vezet, akkor leltár alapján határozza meg a mérlegbe állítható összeget. 20. Anyagok: részben olyan készletek, melyeket termékelőállítás vagy szolgáltatásnyújtás során használnak fel, értékük beépül a termék vagy szolgáltatás értékébe. Az anyagok közé sorolandók az éven belül elhasználandó anyagi eszközök is (szerszám ruha). Az anyagok

csoportosítása: - Nyers- és alapanyagok: előállított termék és szolgáltatás lényeges részét alkotják. - Segédanyagok: terméknek, szolgáltatásnak sajátos tulajdonságot ad (forma, min.) - Üzem- és fűtőanyagok - Fenntartási anyagok: tartalék alkatrészek, javítási anyagok) - Építési anyagok: tégla, fa, cement, mész, beton - Egyéb anyagok: csomagolóanyag, nyomtatvány, írószer, egy éven belül elhasználódó szerszámok, műszerek, berendezések, felszerelések, munkaruhák, egyenruhák 6 21. Befejezett termelés és félkész termékek: saját termelésű készletek készültségi foktól függően befejezetlen termelés, félkész termék és késztermék kategóriájúak lehetnek. Befejezetlen termelés: azok a megmunkálás alatt lévő, további megmunkálásra váró termékek, melyeken már legalább egy számottevő munkaműveletet elvégeztek, illetve ide tartoznak a még nem számlázott szolgáltatások teljesítményei is. Félkész

termék: minden olyan termék, amely a vállalkozónál egy vagy több teljes megmunkálási folyamaton már keresztülment, de még nem késztermék. 22. Késztermékek: a már feldolgozott, elkészült állapotban értékesítésre váró termék Már keresztül ment minden megmunkálási folyamaton, a vonatkozó szabványoknak megfelel, raktárra vett, illetve késztermékként értékesíthető termék. 23. Áruk: itt kell kimutatni a kereskedelmi árukészleteket (áruk), közvetített szolgáltatásokat, és a göngyölegeket. Áruk (kereskedelmi áruk): változatlan állapotban való továbbítás céljából beszerzett termékek. Csoportosítása: nagykereskedelmi, felvásárolt és kiskereskedelmi áruk. Közvetített szolgáltatás: a gazdálkodó által saját nevében vásárolt és a harmadik személlyel kötött szerződés alapján, a szerződésben rögzített módon részben vagy egészben, de változatlan formában továbbértékesített szolgáltatás. Göngyöleg:

rendeltetési céljainak megfelelően, többször is felhasználható csomagolási eszköz vagy edényzet, amely a terméket a szállítás közben óvja a rongálódástól, és amelyre vonatkozóan a kibocsátónak visszaváltási kötelezettsége áll fenn (palack, raklap, rekesz, zsák). 24. Követelések: azok a különféle szállítási, vállalkozási, szolgáltatási és egyéb szerződésekből jogszerűen eredő, pénzben kifejezett fizetési igények, amelyek a vállalkozó által már teljesített, másik fél által elfogadott, elismert termékértékesítéshez vagy szolgáltatás teljesítéséhez, hitelviszonyt megtestesítő értékpapír, tulajdonrészesedést jelentő befektetés értékesítéséhez, kölcsönnyújtáshoz, előlegfizetéshez kapcsolódnak. A mérlegben nem a követelések között, hanem a saját tőkén belül kell kimutatni negatív előjellel a jegyzett de még be nem fizetett tőkével kapcsolatos követelést. A követelést a mérlegben az

elszámolt értékvesztéssel csökkentett, visszaírt értékvesztéssel növelt bekerülési értéken kell szerepeltetni, kivéve a deviza követelést. Külföldi pénzre szóló követelést a teljesítés napjára vonatkozó devizaárfolyamon átszámított forintértéken kell szerepeltetni. A behajthatatlan követeléseket, a mérlegben az eredmény terhére, egyéb ráfordításként kell elszámolni. 25. Követelések áruszállításból és szolgáltatásból: a vállalkozó által termékértékesítésből vagy szolgáltatásnyújtásból származó követelése (áfát is tartalmazó), illetve ezek forintra átszámított összege. Értéküket bekerülési értéken kell kimutatni, a pénzügyi rendezésig, váltóval történő kiegyenlítésig, hitelezési veszteségként történő leírásig, külföldi követelés esetén, a mérlegfordulónapi árfolyamváltozás elszámolásáig, illetve az értékvesztés elszámolásáig. Forintra szóló követelést felárral

növelt, árengedménnyel csökkentett, áfát is tartalmazó, vevő által is elfogadott de még ki nem egyenlített tételként kell kimutatni. 26. Váltókövetelések: a vevőkövetelés ellenében kapott, illetve vásárolt váltó alapján fennálló követelés. Leszámítolásig, átruházásig vagy pénzügyi rendezésig a kiegyenlített követelés összegében, vételi értékű könyv szerinti értéken kell kimutatni. A feltüntetett kamatot pénzügyi műveletek bevételeként (járó kamat) kell elszámolni. 27. Egyéb követelések: a következő tételek: - munkavállalókkal szembeni követelések - visszatérítendő adók - igényelt, de még nem teljesített állami támogatás - rövid lejáratú kölcsön adott pénz - penziós és repó ügyleteknél a viszonteladási kötelezettség mellé vásárolt eszköz ára - értékpapír kölcsönügyletnél a követelt érték - határidős és opciós ügyleteknél a fizetett letétek, biztosítékok,

árkülönbözetek - peresített követelések 7 28. Adott előlegek (immateriális javakra, beruházásokra és készletekre): Azok a különféle szállítási, vállalkozási, szolgáltatási, és egyéb szerződésekből jogszerűen eredő, pénzértékben kifejezett fizetési igények, melyek a vállalkozó által már teljesített, a másik fél által elfogadott, elismert termékérték értékesítéshez, szolgáltatásteljesítéshez, stb kapcsolódnak, ideértve az egyéb követeléseket, továbbá a vásárolt követeléseket, a térítés nélkül és egyéb címen átvett követeléseket. 29. Értékpapírok: hitelviszonyt, illetve tulajdoni részesedést jelentő okirat Vásárlási, befektetési céltól függően az értékpapírok nyilvántartás szerinti értékét a befektetett eszközök vagy forgóeszközök között kell kimutatni. - Befektetett pénzügyi eszközök között, ha tartósan (egy éven túl) szolgálják a vállalkozás tevékenységét. -

Forgóeszközként, ha forgatási célból, nem tartós befektetésként szolgálja a vállalkozás tevékenységét. Ezek az ún rövid lejáratú értékpapírok Ide tartoznak az eladásra vásárolt kötvények, visszavásárolt saját részvények, üzletrészek, eladásra vásárolt részvények és az egyéb értékpapírok. Diszkont értékpapír: olyan hitelviszonyt megteljesítő nem kamatozó értékpapír, amelyet névérték alatt bocsátottak ki és lejáratkor névértéken váltanak vissza. 30. Pénzeszközök: készpénz, elektronikus pénzeszközök, csekkek és bankbetétek A számviteli törvény alapján a pénzeszközöket érintő eseményekről készült bizonylatok adatait késedelem nélkül, az értesítő megérkezésekor kell könyvelni. 31. Pénztár: a készpénzfizetések teljesítéséhez szükséges készpénzösszeg kezelése a házipénztárban, a vállalkozó által kialakított szabályok alapján történik. Valutapénztár: külföldi

kirendeltségek, továbbá külföldi és belföldi munkahelyek valutakészpénz forgalmának bonyolítására. Az itt lévő külföldi fizetési eszközöket valutanemek szerint kell kimutatni valutában és forintban is. Csekkek: készpénzkíméló fizetési eszköz, írásbeli fizetési meghagyás. Itt kell kimutatni a csekkkártyák, hitellevelek, hitelkártyák, utazási csekkek, kapott csekkek, stb forintértékét 32. Elszámolási betétszámla: a vállalkozó pénzforgalmának lebonyolítására szolgál Minden vállalkozó köteles bankszámlaszerződést kötni és pénzeszközeit bankszámláján tartani. Elkülönített betétszámlák: meghatározott célra elkülönített bankszámlák. Így - kamatozó betétszámlák - elkülönített pénzeszközök kötvénykibocsátásból - fejlesztési célra elkülönített pénzeszközök - egyéb célra elkülönített pénzeszközök. Devizabetétszámla: a devizában rendelkezésre álló pénzeszközök itt kerülnek

kimutatásra. A számla főkönyvi bontásával, vagy analitikus nyilvántartásával biztosítani kell, hogy a devizakészlet állománya devizanemenként devizában és forintban is rendelkezésre álljon. 33. Aktív időbeli elhatárolások: célja, hogy a több évet érintő gazdasági események eredményre gyakorolt hatását a felmerüléssel arányosan megossza a többi évek között. Az aktív időbeli elhatárolás az eredményre növelő hatást gyakorol. Esetei a következők lehetnek: - Bevételek időbeli elhatárolása: a tárgyévet megillető bevétel, a mérlegforduló napig követelésként nem számolható el, mert csak utána esedékes, de azt az időszakot illeti meg, akkor az árbevételt és a kamat- és egyéb bevételeket el kell határolni. Pl betétkamat, utólag járó bérleti díj, stb. - Költségek, ráfordítások időbeli elhatárolása: ha a költség, ráfordítás a mérlegforduló napja előtt felmerült, de nem csak a tárgyévi tevékenység

érdekében, hanem a következő év(eke)t is terheli, akkor el kell határolni. Pl lízingdíj, újság-előfizetés, bérleti díjak, stb - Halasztott ráfordítások 34. Saját tőke: olyan tőkerész, amelyet: - alapítók, tulajdonosok alapításkor illetve tőkeemeléskor bocsátottak a vállalkozás rendelkezésére - alapítók, tulajdonosok adózott eredményéből a vállalkozásnál hagytak - alapítóktól, tulajdonosoktól illetve idegen forrásból származik - befektetett eszközök piaci értékeléséből adódik 8 - valós értéken történő értékelésből adódik. A mérleg szerinti eredmény lehet nyereség vagy veszteség, értelemszerűen csak a nyereség növeli a saját tőke mértékét. 35. Jegyzett tőke: a saját tőke viszonylag állandó része Rt, kft és egyéb vállalkozás esetén a cégbíróságon bejegyzett tőke, a létesítő okiratban meghatározott összegben. Más vállalkozásnál (alapítvány, ügyvédi iroda) a vagyoni

hozzájárulás, vagyoni betét, vagyis a tulajdonosok által meghatározott, tartósan rendelkezésre bocsátott tőke. 36. Jegyzett de még be nem fizetett tőke: a cégbírósági bejegyzésig a még be nem fizetett tőkeszámla követel egyenlege, mutatja az alapítókkal szembeni kötelezettséget. A bejegyzést követően a tartozik egyenleg mutatja a bejegyzésig rendelkezésre nem bocsátott, alapítókkal szembeni követelést. A bejegyzést követően, a be nem fizetett összeget a mérlegben nem követelésként, hanem a saját tőkén belül negatív előjellel kell kimutatni. 37. Tőketartalék: az alaptőkén, törzstőkén felül az alapítók, tulajdonosok által véglegesen a társaság rendelkezésére bocsátott összeg. Kisebb része külső forrásból származó saját tőke A tőketartalékot növelő tételek: - a részvények kibocsátáskori, tőkeemeléskori ellenértéke és névértéke közötti különb. - Rt-én kívüli egyéb vállalkozásnál a

tulajdonosok által alapításkor, illetve tőkeemeléskor tőketartalékként véglegesen átadott eszközök - jegyzett tőke tőketartalékkal szembeni leszállítása - pénzmozgással, eszközmozgással egyidejűleg a jogszabály alapján tőketartalékba helyezett pénzeszközök, átvett eszközök értéke - szövetkezeti üzletrész-bevonás miatt képzett, fel nem osztható vagyon összege - lekötött tartalék visszavezetett összege. Tőketartalékot csökkentő tételek: - jegyzett tőke emelése szabad tőketartalékból - veszteség miatti negatív eredménytartalék ellentételezésére felhasznált összeg - tőketartalék lekötött tartalékba átvezetett összege - tőkekivonással megvalósított jegyzett tőke leszállításához kapcsolódó TT kivonás - pénzmozgással és eszközmozgással egyidejűleg a jogszabály alapján tőketartalékkal szemben átadott eszközök értéke 38. Eredménytartalék: az előző évek vállalkozási tevékenységének a

saját tőkéhez való hozzájárulása. Növelő tételei: - előző üzleti év nyeresége - jegyzett tőke leszállítása ET-kal szemben - veszteség miatti negatív ET ellentételezésére felhasznált TT - tulajdonosnál a veszteség pótláshoz nem szükséges pótbefizetés visszakapott összege - ET-ból lekötött tartalék visszavezetett összege a lekötés feloldása alapján - pénzmozgással, eszközmozgással egyidejűleg a jogszabály alapján eredménytartalékba helyezett pénzeszközök, átvett eszközök értéke. Eredménytartalékot csökkentő tételek: - előző üzleti év vesztesége - jegyzett tőke emelése szabad ET-ból - eredménytartalék lekötött tartalékba átvezetett összege - év végi adózott eredmény kiegészítésére igénybevett, illetve adóra igénybevett ET - tulajdonos veszteségének fedezetére teljesített pótbefizetés - tőkekivonással megvalósuló jegyzett tőke leszállítás, ET terhére - pénzmozgással és

eszközmozgással egyidejűleg a jogszabály alapján eredménytartalékkal szemben átadott eszközök értéke. A tárgyév végi osztalékot a le nem kötött eredménytartalékból ki lehet egészíteni! 9 39. Lekötött tartalék: a tőketartalékból, illetve eredménytartalákból lekötött összegeket és a kapott pótbefizetés összegét foglalja magába. Tőketartalékból kell lekötni a következőket: - szövetkezetnél fel nem osztható vagyon - jogszabály alapján a tőketartalékba helyezett összeg azon része, melyet szerződésben rögzített feltételek nem teljesítése esetén vissza kell fizetni /Folytatás a következő oldalon/ - más, jogszabály szerint kötelező vagy vállalkozó saját akaratából lekötött tartalékot. Eredménytartalékból kell lekötni: - visszavásárolt saját részvények, üzletrészek, visszavásárolható részvények értékét - átalakulás esetén a jogutódnál fizetendő társasági adó összegét -

alapítás-átszervezés és kísérleti fejlesztés aktivált értékéből még le nem írt összeg - lekötendő tőketartalékot, ha arra a TT nem nyújt fedezetet - tulajdonosnál a veszteség fedezetére fizetendő pótbefizetés összegét - más, jogszabály szerint kötelező vagy vállalkozó saját akaratából lekötött tartalékot. 40. Értékelési tartalék: itt mutatjuk ki: - befektetett eszközök piaci áron történő értékelése alapján meghatározott értékhelyesbítés összegét (Értékhelyesbítés értékelési tartaléka) továbbá - a valós értéken történő értékelés alapján a saját tőkével szemben elszámolt értékelési különbözet összegét (Valós értékelés értékelési tartaléka). 41. Mérleg szerinti eredmény: az osztalékra, részesedésre, kamatozó részvények kamatára igénybe vett eredménytartalékkal növelt, a jóváhagyott osztalékkal, részesedéssel, kamatozó részvények kamatával csökkentett tárgyévi

adózott eredmény. Adózatlan eredmény - Társasági adó = Adózott eredmény + Eredménytartalék igénybevétele osztalékra, részesedésre - Jóváhagyott osztalék, részesedés, kamatozó részvények kamata = Mérleg szerinti eredmény 42. Céltartalékok: az adózás előtti eredmény terhére, egyéb ráfordítások között kell elszámolni Céltartalékokat képezhetünk: - Várható kötelezettségekre: adózás előtti eredmény terhére képezzük, azon események miatt, melyek várhatóan felmerülnek, de időpontjuk még bizonytalan. Függő kötelezettség az, mely a mérlegforduló napon fennáll, de mérlegtételkénti szerepeltetése egy jövőbeni eseménytől függ. Biztos kötelezettség pedig az a visszavonhatatlan kötelezettség, mely a mérlegfordulónapon már fennáll, de a szerződés teljesítése még nem történt meg, ezért mérlegtételként nem szerepeltethető. - Jövőbeni költségekre: adózás előtti eredmény terhére képezzük, olyan

várható, jelentős és időszakonként ismétlődő jövőbeni kötelezettségekre, amelyek valószínűleg felmerülnek, de összegük és felmerülésük időpontja még bizonytalan, és nem sorolhatók a passzív időbeli elhatárolások közé. A képzés célja, hogy az üzleti évek eredménye minél pontosabb legyen - árfolyamveszteségekre - egyéb célokra 43. Hátrasorolt, hosszúlejáratú és rövidlejáratú kötelezettségek: Hátrasorolt kötelezettségek: minden olyan kapott kölcsön, amelyet ténylegesen a vállalkozó rendelkezésére bocsátottak, és a kölcsön bevonható a vállalkozó adósságrendezésébe, valamint a törlesztési kötelezettség a tulajdonosok előtti utolsó helyen áll. Tehát csőd esetén a többi hitelező kielégítése után elégítik ki. A kölcsön visszafizetési határideje öt évet meghaladó, ezelőtt vissza nem lehet fizetni. Hosszúlejáratú kötelezettségek: az egy üzleti évnél hosszabb lejáratra kapott kölcsön

és hitel. Ide tartoznak a hosszú lejáratra kapott kölcsönök (441), átváltoztatható kötvények (442), tartozások kötvénykibocsátásból (443), beruházási és fejlesztési hitelek (444), egyéb hosszú lejáratú hitelek (445), tartós kötelezettségek kapcsolt vállalkozással szemben (446), tartós kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben (447) és az egyéb hosszú lejáratú 10 kötelezettségek (449). Rövid lejáratú kötelezettségek: az egy üzleti évet meg nem haladó lejáratra kapott kölcsön, hitel, ideértve a hosszúlejáratú kötelezettségekből a mérleg fordulónapját követő éven belül esedékes törlesztéseket is. Ide tartozik általában a vevőtől kapott előleg, áruszállításból és szolgáltatás teljesítéséből származó kötelezettség, váltótartozás, fizetendő osztalék, részesedés, kamatozó részvény utáni kamat, valamit az egyél rövid lejáratú kötelezettség. 44.

Rövid lejáratú hitelek: itt kerülnek kimutatásra a hosszú lejáratú hitelekből a mérleg fordulónapját követő egy üzleti éven belül esedékes törlesztések, valamint az egy évnél rövidebb lejáratra kapott hitelek miatt fennálló tartozások. Rövid lejáratú kölcsönök: a hosszú lejáratra kapott kölcsönök közül a mérlegfordulónapot követő üzleti évben esedékes törlesztések és az egy évnél rövidebb lejáratra kapott, még vissza nem fizetett kölcsöntartozások. Devizakölcsönnél, az alkalmazott deviza árfolyamát forintra átszámítva kell szerepeltetni a nyilvántartásokban. Ha a mérlegfordulónapig nem történik meg a törlesztés, akkor a fordulónapra vonatkozó devizaárfolyamon átszámított forintértékre kell helyesbíteni, és felvenni a mérlegbe, a különbözetet, pedig pénzügyi eredmények terhére vagy javára kell elszámolni. 45. Kötelezettségek áruszállításból és szolgáltatásból (454 455): áfát is

tartalmazva, az elismert, számlázott összegben kell kimutatni mindaddig, amíg a kötelezettségeket pénzeszközökkel, váltóval ki nem egyenlítették, rendkívüli bevételként le nem írták. 46. Váltótartozások: ha a kötelezettség visszafizetendő összege nagyobb a kapott összegnél, akkor a visszafizetendő összeget kell a mérlegben kimutatni. A forintban fennálló váltótartozásokat a fizetendő összegben (névérték) kell a mérlegben kimutatni. 47. Egyéb rövid lejáratú kötelezettségek: ide tartoznak: - munkavállalókkal szembeni kötelezettségek, - társadalombiztosítással szembeni kötelezettségek, - Vám- és Pénzügyőrséggel szembeni kötelezettségek, - költségvetéssel szembeni kötelezettségek, - önkormányzatokkal szembeni kötelezettségek, - jogerős határozatokkal előírt kötelezettségek, - határidős visszavásárlási kötelezettség mellett vásárolt eszköz viszonteladási ára, stb. 48. Szállítóktól kapott

előlegek: 49. Passzív időbeli elhatárolások: a több évet érintő gazdasági események eredményre gyakorolt hatása a felmerüléssel arányosan kerül elszámolásra az egyes évek között. A passzív időbeli elhatárolás a tárgyidőszaki eredményt csökkenti. Esetei lehetnek: - Bevételek passzív időbeli elhatárolása: a mérlegfordulónap előtt befolyt, elszámolt olyan bevételek, melyek a fordulónap utáni árbevétel/bevétel részét képezik. - Költségek, ráfordítások passzív időbeli elhatárolása: fordulónap előtti költségek, melyek csak a fordulónap után lesznek számlázva; fordulónap és mérlegkészítés között felmerülő bírság, késedelmi kamat; mérleggel lezárt évhez kapcsolódó, jóváhagyott prémium, jutalom és azok járulékai; befektetett pénzügyi eszközök közé sorolt, névérték felett vásárolt értékpapírok beszerzéséhez kapcsolódó árfolyamveszteség. - Halasztott bevételek: elengedett

kötelezettségekkel kapcsolatos passzív időbeli elhatárolás; fejlesztési célra kapott támogatásokkal kapcsolatos passzív időbeli elhatárolás; negatív üzleti vagy cégérték elhatárolása; térítés nélkül-, hagyatékként vagy ajándékként kapott, többletként fellelt eszközökkel kapcsolatos elhatárolások

Követelések áruszáll. és szolg25 Követelések24 Közvetített szolgáltatás23 Lekötött tartalék39 Licenc4 Márkanév4 Mérleg szerinti eredmény41 Műszaki berendezések10 Passzív időbeli elhatárolások49 6 6 1 4 5 1 4 5 3 3 2 8 6 6 4 3 5 9 6 6 7 8 6 5 3 4 5 8 4 8 1 2 3 7 7 4 5 1 1 9 5 5 5 8 1 1 8 3 9 Pénzeszközök30 6 Pénztár31 6 Részesedések15 4 Rövid lejáratú hitelek44 9 Rövid lejáratú kölcsönök44 9 Rövid lejáratú kötelezettségek43 9 Saját tőke34 6-7 Szellemi termékek5 2 Tárgyi eszközök értékhely.13 3 Tárgyi eszközök8 2-3 Tartós hitelviszonyt megtest. épk16 4 Tőketartalék37 7 Üzleti vagy cégérték6 2 Vagyoni értékű jogok4 1 Váltókövetelések26 5 Váltótartozások46 9 Valutapénztár31 6 2 1. Immateriális javak: itt kell kimutatni azokat a nem anyag eszközöket, amelyek tartósan szolgálják a vállalkozói tevékenységet, illetve az immateriális javakra adott előlegeket és az immateriális javak

értékhelyesbítését. Kimutatható még itt az alapítás (átszervezés) illetve a kísérleti fejlesztés aktivált értéke is. 2. Alapítás-átszervezés aktivált értéke: a vállalkozási tevékenység indításával, jelentős bővítésével, átalakításával, átszervezésével kapcsolatos (beruházásnak és felújításnak nem minősülő) külső vállalkozók által számlázott, valamint saját tevékenység során felmerült közvetlen önköltségek, melyek a tevékenység során várhatóan megtérülnek. Nem kötelező aktiválni. Alapítás költségei: a tevékenység megkezdését megelőzően felmerült költségek. Átszervezés költségei: technológiai folyamat sorrendjének megváltoztatásával a tevékenység célszerű folytatása feltételeinek kialakítási költsége. Értékelése bekerülési értéken történik: beszerzési áron vagy saját előállítási önktg-en. Terv szerinti ÉCS év alatt, vagy rövidebb idő alatt irható le. A még

le nem írt összeget az eredménytartalékból le kell kötni, és a LT-ba kell helyezni. 3. Kísérleti fejlesztés aktivált értéke: olyan, már létező tudásra támaszkodó munka, amely célja új anyagok, termékek és szerkezetek létrehozása, új eljárások, rendszerek és szolgáltatások bevezetése vagy a létezők javítása. Nem alapkutatás vagy alkalmazott kutatás Aktivált fejlesztési költségénél olyan költségek vehetők figyelembe, melyek az aktivált termékben nem vehetők figyelembe (pl. mert nem a termék létrehozása érdekében merültek fel) és van remény a jövőbeli hasznosításra, árbevételben való megtérülésre vagy a kísérlet még nem fejeződött be. Az aktivált érték, tehát lehet befejezett- és befejezetlen kísérleti fejlesztés aktivált értéke. - Befejezett kísérleti fejlesztés aktivált értéke: a jövőben hasznosítható, árbevételből megtérülő tételek. - Befejezetlen kísérleti fejlesztés aktivált

értéke: megkezdett, de az üzleti év mérlegforduló napjáig be nem fejezett fejlesztés közvetlen költségei, melyek várhatóan megtérülnek. Értékelésük állományba vételkor bekerülési értéken történik: beszerzési áron vagy saját előállítási önktg-en. ÉCS: Terv szerinti: befejezett fejlesztés aktivált értékére, max. 5 évre a megtérüléssel arányos mértékben. Terven felüli: ha a megvalósuló tevékenységet korlátozzák, megszüntetik vagy eredménytelen lesz. Terven felüli ÉCS visszaírás: fejlesztés könyv szerinti értékét jelentősen és tartósan meghaladja a piaci, és korábban terven felüli ÉCS volt elszámolva, ezzel korrigáljuk. Módosított ÉCS: az éves ÉCS megállapításakor körülmények megváltoztak, ezért az ÉCS mértéke megváltoztatható. 4. Vagyoni értékű jogok: az immateriális javak közül azok a jogok, melyek nem kapcsolódnak ingatlanhoz és nem tartoznak a szellemi termékek közé. Ilyenek:

bérleti jogok, használati jog, koncessziós jog, játékjog, márkanév, licenc, ingatlanhoz kapcsolódó egyéb jogok. Koncessziós jog: olyan szerződés, amelyben az állam illetve az önkormányzat a kizárólagos állami vagy önkormányzati tulajdon működését vagy kizárólagos hatáskörébe tartozó jogok gyakorlását meghatározott időre átengedi. Márkanév: árunak vagy gyártmánynak a gyártó által adott megkülönböztető, rendszerint törvényben védett neve. Licenc: szabadalmazott, agy védjeggyel bíró gyártmány vagy eljárás, illetve annak felhasználási joga. 5. 6. 7. 8. 3 Szellemi termékek: vásárolt, térítés nélkül átvett, nem pénzbeli hozzájárulásként átvett, és saját előállítású szellemi termékek lehetnek: - Találmány: új műszaki-szellemi alkotás. - Know-how: kezelési módszer, gyártási mód. - Gyártási eljárás. - Védjegy. - Ipari minta: a termék külalakját védő jog. - Szoftvertermék: programok

és adatfeldolgozási dokumentációk. - Egyéb szellemi alkotások: újítás, vállalkozás belső szabályzatai. Értékelésük beszerzéskor, állományba vételkor bekerülési értéken történik: - Vásárolt szellemi termékeknél bekerülési értéken. - Térítés nélkül átvett termékeknél: az átadónál kimutatott nyilvántartási értéken (de legfeljebb piaci értéken). - Nem pénzbeli hozzájárulásként átvetteknél: létesítő vagy egyéb okiratban meghat. - Saját előállítású termékeknél: közvetlen önköltségen. Üzleti vagy cégérték: pozitív és negatív üzleti vagy cégértékről beszélhetünk. Pozitív: Cégvásárlás esetén: - Fizetett ellenérték és az eszközök piaci értékének az átvállalt kötelezettségek értékével csökkentett értéke közötti különbözet, ha a fizetett érték magasabb. - Társaság részvényeiért fizetett ellenérték lényegesen több, mint a megvásárolt részvények piaci értéke. -

Társaság részvényeiért, üzletrészeiért, vagyoni betéteiért fizetett ellenérték lényegesen több, mint ezen befektetésre jutó saját tőke értéke. Átalakulás esetén: a társasági vagyonérték és a kötelezettségek együttes összege több, mint az egyes eszközök piaci értékének együttes összege. Negatív: Cégvásárlás esetén: - Fizetett ellenérték kevesebb, mint az eszközök piaci értékének a kötelezettségek értékével csökkentett összege, ez a negatív üzleti vagy cégérték. - Részvényekért fizetett ellenérték lényegesen kevesebb, mint a megvásárolt részvények piaci értéke. - Részvényekért, üzletrészért, vagyoni betétért fizetett ellenérték lényegesen kevesebb, mint az ezen befektetésre jutó saját tőke értéke. Átalakulás esetén: vagyonátértékelés esetén, a társasági vagyonérték és a kötelezettségek együttes összege kevesebb, mint az eszközök piaci értékének összege. Terv szerinti ÉCS:

az üzleti értéket 5 vagy ennél több év alatt kell, illetve lehet leírni. 5 évnél hosszabb esetén a kiegészítő mellékletben indokolni kell. Immateriális javak értékhelyesbítése: a vagyoni értékű jogok és a szellemi termékek könyv szerinti értékét meghaladó piaci érték mutatható ki a saját tőke részét képező értékelési tartalékkal azonos összegben. Tárgyi eszközök: a vállalkozási tevékenységet közvetlenül vagy közvetetten szolgáló, rendeltetésszerűen használatba vett anyagi eszközök, tenyészállatok, melyek a tevékenységet tartósan, legalább egy éven túl szolgálják. Ide tartoznak az ezen eszközök beszerzésére adott előlegek, a még használatba nem vett eszközök, valamint a tárgyi eszközök értékhelyesbítése is. Értékelése a mérlegben nettó értéken történik: - Vásárolt eszközök bekerülési értéken. - Saját előállítású: előállítási költségen. - Térítés nélkül átvett: az

átadónál kimutatott nyilvántartási (legfeljebb piaci) értéken. - Többletként fellelt: az állománybavétel időpontjábani piaci értéken. Értékcsökkenések elszámolása: - Terv szerinti ÉCS: maradvány értékkel csökkentett módon. Nem számolható el: földterület, telek (kivéve bánya és veszélyes hulladék tárolására használt telek), erdő, még üzembe nem helyezett beruházás, már leírt jószág, képzőművészeti alkotás, régészeti lelet, gyűjtemények után, melyek értéke folyamatosan nő. /Folytatás a következő oldalon/ 4 - Terven felüli ÉCS: ha értéke tartósan lecsökken, mert feleslegessé vált, megrongálódott, megsemmisült, hiány miatt nem használható, vagy a könyv szerinti értéke tartósan és jelentősen magasabb mint a piaci értéke. - Terven felüli ÉCS visszaírása: ha korábban terven felüli ÉCS volt elszámolva, akkor azokat megszűntetve a könyv szerinti értéket a piaci értékre korrigálni lehet (ha

a piaci érték már tartósan és jelentősen magasabb). - Módosított ÉCS: ha a megállapított ÉCS akkori körülményei megváltoznak, akkor a a terv szerinti ÉCS évenkénti mértéke megváltoztatható. 9. Ingatlanok és kapcsolódó vagyoni értékű jogok: ingatlanok között kell kimutatni a rendeltetésszerűen használatba vett földterületet és minden olyan anyagi eszközt, amelyet a földdel tartós kapcsolatban létesítettek. Az ingatlanok egy gyűjtőfogalom Földterület: mezőgazdasági hasznosítás céljait szolgáló szántóföld, ültetvény, erdő, nádas, gyepterület és halastó. Telek: olyan földterület, amelyen épület vagy építmény van, vagy reá építhető. Telkesítés: beruházásnak minősülő tevékenység, mely növeli a talaj tulajdonságait és javítja a termelés feltételeit. Ez nem tartalmazza magának a földterületnek az értékét Épület: olyan önálló építmény, mely a külső tértől épületszerkezettel elválasztott

teret alkot. Nem része az épületnek az azon belüli technológiai rendeltetésű vezetékek, teherfelvonók, illetve olyan fűtőberendezés, mely az épület szükségletein túl más célt is ellát. Egyéb építmény: minden épületnek nem minősülő építmény (vasút, út, kerítés, technológiai vezetékek). Ingatlanhoz kapcsolódó vagyoni értékű jogok: földhasználat, haszonélvezet és használat, bérleti jog, szolgalmi jog, hozzájárulások és egyéb jogok. 10. Műszaki berendezések, gépek és járművek: azok a rendeltetésszerűen használatba vett és üzembe helyezett eszközök, melyek a vállalkozás tevékenységét tartósan és közvetlenül szolgálják és fajtájuk szerint berendezési tárgyak, műszerek, szerszámok, szállítóeszközök, hírközlő berendezések, számítástechnikai eszközök, gépek, illetve járművek. Ide kell sorolni a bérbevett eszközökön végzett és aktivált beruházást és felújítást is. 11. Egyéb

berendezések, felszerelések és járművek: azok a rendeltetésszerűen használatba vett, üzembe helyezett eszközök, melyek tartósan közvetetten szolgálják a vállalkozás tevékenységét és fajtájuk szerint berendezési, felszerelési tárgyak, gépek, járművek. Ide soroljuk az irodai, igazgatási berendezéseket, felszereléseket, üzemkörön kívüli berendezéseket, felszereléseket, járműveket és a bérbevett eszközökön végzett aktivált beruházás és felújítást is. 12. Beruházások: a tárgyi eszköz létrehozására irányuló tevékenység Tárgya a kivitelezés alatt álló, még üzembe nem helyezett tárgyi eszköz. Beruházásnak minősül a tárgyi eszköz beszerzés, létesítés, saját vállalkozásban történő előállítása, beszerzett tárgyi eszközök üzembehelyezése, rendeltetésszerű használatbavétele érdekében a használatbavételig végzett tevékenység előkészítése, kivitelezése és üzembehelyezésével kapcsolatos

tevékenységek. Felújítás: olyan tevékenység, amely az elhasználódott tárgyi eszköz eredeti állaga helyreállítását szolgálja. Ezzel az élettartama megnövekszik, teljesítőképessége az eredetihez közelebb kerül, az eszköz használata javul, és a ráfordításból a jövőben előny származik. Nem felújítás, a folyamatos működés közbeni karbantartási és időszakonkénti nagyjavítási tevékenység. 13. Tárgyi eszközök értékhelyesbítése: a tárgyi eszközök könyv szerinti értékét meghaladó piaci érték mutatható ki a saját töke részét jelentő értékelési tartalékkal azonos összegben. 14. Befektetett pénzügyi eszközök: azok az eszközök, amelyeket a vállalkozó azzal a céllal fektetett be más vállalkozónál, adott át más vállalkozónak, hogy ott tartós jövedelemre tegyen szert, vagy befolyásolási, irányítási, ellenőrzési lehetőséget érjen el. Itt csak olyan eszközöket lehet kimutatni, amelyek a

vállalkozói tevékenységet legalább 1 éven túl szolgálják. Ide tartoznak: résesedések, adott kölcsönök (tartós bankbetétek is), értékpapírok, befektetett pénzügyi eszközök értékhelyesbítése. 5 15. Részesedések: olyan tulajdonosi részesedést jelentő pénzügyi befektetések, melyek megszerzésének célja osztalék/részesedésszerzés, befolyásolási/ellenőrzési/irányítási lehetőség. Ilyenek a részvények, üzletrészek, részjegyek, vagyonjegyek, vagyoni betétek, határozatlan futamidejű befektetési jegyek, kockázati tőkejegyek, kockázati tőkerészvény. Értékvesztést a befektetés könyv szerinti és piaci értéke közötti különbözet összegében számolunk el, ha a különbözet tartós és jelentős. Ilyenkor: T874 - K17 Értékvesztés visszaírás is lehetséges, ilyenkor: T17 - K874. 16. Tartós hitelviszonyt megtestesítő értékpapírok: azok a befektetési céllal beszerzett értékpapírok, amelyek beváltása a

tárgyévet követő üzleti évben még nem esedékes, és a vállalkozó azokat a következő évben még nem szándékozik értékesíteni. Ilyenek a kötvények, különböző állampapírok, jelzáloglevelek, árujegyek, stb. Hitelviszonyt megtestesítő értékpapír, amelyben a kibocsátó (adós) meghatározott pénzösszeg rendelkezésre bocsátását elismerve kötelezi magát, hogy a kölcsön összegét és bizonyos kamatot vagy hozamot az értékpapír birtokosának megjelölt helyen és módon megfizeti vagy teljesíti. Diszkont értékpapír: olyan hitelviszonyt megteljesítő nem kamatozó értékpapír, amelyet névérték alatt bocsátottak ki és lejáratkor névértéken váltanak vissza. Értékvesztés: könyv szerinti érték (kamatot nem tartalmazva) tartósan és jelentősen magasabb a piaci értéknél T8742-K18. Visszaírás: T18-K8747 17. Befektetett pénzügyi eszközök értékhelyesbítése: a részesedések piaci értéke és bekerülési értéke

közötti különbözet mutatható ki, a saját tőke részét jelentő értékelési tartalékkal azonos összegben. 18. Forgóeszközök: azon eszközök, melyek egy évnél rövidebb ideig szolgálják a vállalkozási tevékenységet. Ide tartoznak: készletek, követelések, értékpapírok, pénzeszközök 19. Készletek: vállalkozási tevékenységet közvetlenül vagy közvetve szolgáló eszközök, - Melyeket a rendszeres üzleti tevékenység keretében értékesítési céllal szereztek be (változatlanok maradnak). - Amelyek értékesítést megelőzően termelési, feldolgozási fázisban vannak, vagy már feldolgozott állapotban értékesítésre várnak. - Az értékesítendő termék, szolgáltatásnyújtás során fognak elhasználódni (anyagok). Készletek között mutatjuk ki még, a használatbavételükig azokat az anyagokat, amelyek a vállalkozó tevékenységét legfeljebb egy évig szolgálják, illetve a növendék, hízó és egyéb állatokat, amelyek a

termelés költségei eredményeként növekednek, független attó, hogy a vállalkozás tevékenységét mennyi ideg szolgálják. Készletre adott előleg, a másik vállalkozónak átutalt, áfát nem tartalmazó összeg. Csoportosítása: vásárolt és térítés nélkül átvett, valamint saját termelésű készletek. Készletek nyilvántartásba vétele: bekerülési értéken, elszámolási áron, eladási áron. Ha a vállalkozás rendelkezik mennyiségbeni és értékbeni nyilvántartással, akkor a mérlegfordulónapon nincs leltározási kötelezettsége, csak leltár összeállítási. Ha nem vezet, akkor leltár alapján határozza meg a mérlegbe állítható összeget. 20. Anyagok: részben olyan készletek, melyeket termékelőállítás vagy szolgáltatásnyújtás során használnak fel, értékük beépül a termék vagy szolgáltatás értékébe. Az anyagok közé sorolandók az éven belül elhasználandó anyagi eszközök is (szerszám ruha). Az anyagok

csoportosítása: - Nyers- és alapanyagok: előállított termék és szolgáltatás lényeges részét alkotják. - Segédanyagok: terméknek, szolgáltatásnak sajátos tulajdonságot ad (forma, min.) - Üzem- és fűtőanyagok - Fenntartási anyagok: tartalék alkatrészek, javítási anyagok) - Építési anyagok: tégla, fa, cement, mész, beton - Egyéb anyagok: csomagolóanyag, nyomtatvány, írószer, egy éven belül elhasználódó szerszámok, műszerek, berendezések, felszerelések, munkaruhák, egyenruhák 6 21. Befejezett termelés és félkész termékek: saját termelésű készletek készültségi foktól függően befejezetlen termelés, félkész termék és késztermék kategóriájúak lehetnek. Befejezetlen termelés: azok a megmunkálás alatt lévő, további megmunkálásra váró termékek, melyeken már legalább egy számottevő munkaműveletet elvégeztek, illetve ide tartoznak a még nem számlázott szolgáltatások teljesítményei is. Félkész

termék: minden olyan termék, amely a vállalkozónál egy vagy több teljes megmunkálási folyamaton már keresztülment, de még nem késztermék. 22. Késztermékek: a már feldolgozott, elkészült állapotban értékesítésre váró termék Már keresztül ment minden megmunkálási folyamaton, a vonatkozó szabványoknak megfelel, raktárra vett, illetve késztermékként értékesíthető termék. 23. Áruk: itt kell kimutatni a kereskedelmi árukészleteket (áruk), közvetített szolgáltatásokat, és a göngyölegeket. Áruk (kereskedelmi áruk): változatlan állapotban való továbbítás céljából beszerzett termékek. Csoportosítása: nagykereskedelmi, felvásárolt és kiskereskedelmi áruk. Közvetített szolgáltatás: a gazdálkodó által saját nevében vásárolt és a harmadik személlyel kötött szerződés alapján, a szerződésben rögzített módon részben vagy egészben, de változatlan formában továbbértékesített szolgáltatás. Göngyöleg:

rendeltetési céljainak megfelelően, többször is felhasználható csomagolási eszköz vagy edényzet, amely a terméket a szállítás közben óvja a rongálódástól, és amelyre vonatkozóan a kibocsátónak visszaváltási kötelezettsége áll fenn (palack, raklap, rekesz, zsák). 24. Követelések: azok a különféle szállítási, vállalkozási, szolgáltatási és egyéb szerződésekből jogszerűen eredő, pénzben kifejezett fizetési igények, amelyek a vállalkozó által már teljesített, másik fél által elfogadott, elismert termékértékesítéshez vagy szolgáltatás teljesítéséhez, hitelviszonyt megtestesítő értékpapír, tulajdonrészesedést jelentő befektetés értékesítéséhez, kölcsönnyújtáshoz, előlegfizetéshez kapcsolódnak. A mérlegben nem a követelések között, hanem a saját tőkén belül kell kimutatni negatív előjellel a jegyzett de még be nem fizetett tőkével kapcsolatos követelést. A követelést a mérlegben az

elszámolt értékvesztéssel csökkentett, visszaírt értékvesztéssel növelt bekerülési értéken kell szerepeltetni, kivéve a deviza követelést. Külföldi pénzre szóló követelést a teljesítés napjára vonatkozó devizaárfolyamon átszámított forintértéken kell szerepeltetni. A behajthatatlan követeléseket, a mérlegben az eredmény terhére, egyéb ráfordításként kell elszámolni. 25. Követelések áruszállításból és szolgáltatásból: a vállalkozó által termékértékesítésből vagy szolgáltatásnyújtásból származó követelése (áfát is tartalmazó), illetve ezek forintra átszámított összege. Értéküket bekerülési értéken kell kimutatni, a pénzügyi rendezésig, váltóval történő kiegyenlítésig, hitelezési veszteségként történő leírásig, külföldi követelés esetén, a mérlegfordulónapi árfolyamváltozás elszámolásáig, illetve az értékvesztés elszámolásáig. Forintra szóló követelést felárral

növelt, árengedménnyel csökkentett, áfát is tartalmazó, vevő által is elfogadott de még ki nem egyenlített tételként kell kimutatni. 26. Váltókövetelések: a vevőkövetelés ellenében kapott, illetve vásárolt váltó alapján fennálló követelés. Leszámítolásig, átruházásig vagy pénzügyi rendezésig a kiegyenlített követelés összegében, vételi értékű könyv szerinti értéken kell kimutatni. A feltüntetett kamatot pénzügyi műveletek bevételeként (járó kamat) kell elszámolni. 27. Egyéb követelések: a következő tételek: - munkavállalókkal szembeni követelések - visszatérítendő adók - igényelt, de még nem teljesített állami támogatás - rövid lejáratú kölcsön adott pénz - penziós és repó ügyleteknél a viszonteladási kötelezettség mellé vásárolt eszköz ára - értékpapír kölcsönügyletnél a követelt érték - határidős és opciós ügyleteknél a fizetett letétek, biztosítékok,

árkülönbözetek - peresített követelések 7 28. Adott előlegek (immateriális javakra, beruházásokra és készletekre): Azok a különféle szállítási, vállalkozási, szolgáltatási, és egyéb szerződésekből jogszerűen eredő, pénzértékben kifejezett fizetési igények, melyek a vállalkozó által már teljesített, a másik fél által elfogadott, elismert termékérték értékesítéshez, szolgáltatásteljesítéshez, stb kapcsolódnak, ideértve az egyéb követeléseket, továbbá a vásárolt követeléseket, a térítés nélkül és egyéb címen átvett követeléseket. 29. Értékpapírok: hitelviszonyt, illetve tulajdoni részesedést jelentő okirat Vásárlási, befektetési céltól függően az értékpapírok nyilvántartás szerinti értékét a befektetett eszközök vagy forgóeszközök között kell kimutatni. - Befektetett pénzügyi eszközök között, ha tartósan (egy éven túl) szolgálják a vállalkozás tevékenységét. -

Forgóeszközként, ha forgatási célból, nem tartós befektetésként szolgálja a vállalkozás tevékenységét. Ezek az ún rövid lejáratú értékpapírok Ide tartoznak az eladásra vásárolt kötvények, visszavásárolt saját részvények, üzletrészek, eladásra vásárolt részvények és az egyéb értékpapírok. Diszkont értékpapír: olyan hitelviszonyt megteljesítő nem kamatozó értékpapír, amelyet névérték alatt bocsátottak ki és lejáratkor névértéken váltanak vissza. 30. Pénzeszközök: készpénz, elektronikus pénzeszközök, csekkek és bankbetétek A számviteli törvény alapján a pénzeszközöket érintő eseményekről készült bizonylatok adatait késedelem nélkül, az értesítő megérkezésekor kell könyvelni. 31. Pénztár: a készpénzfizetések teljesítéséhez szükséges készpénzösszeg kezelése a házipénztárban, a vállalkozó által kialakított szabályok alapján történik. Valutapénztár: külföldi

kirendeltségek, továbbá külföldi és belföldi munkahelyek valutakészpénz forgalmának bonyolítására. Az itt lévő külföldi fizetési eszközöket valutanemek szerint kell kimutatni valutában és forintban is. Csekkek: készpénzkíméló fizetési eszköz, írásbeli fizetési meghagyás. Itt kell kimutatni a csekkkártyák, hitellevelek, hitelkártyák, utazási csekkek, kapott csekkek, stb forintértékét 32. Elszámolási betétszámla: a vállalkozó pénzforgalmának lebonyolítására szolgál Minden vállalkozó köteles bankszámlaszerződést kötni és pénzeszközeit bankszámláján tartani. Elkülönített betétszámlák: meghatározott célra elkülönített bankszámlák. Így - kamatozó betétszámlák - elkülönített pénzeszközök kötvénykibocsátásból - fejlesztési célra elkülönített pénzeszközök - egyéb célra elkülönített pénzeszközök. Devizabetétszámla: a devizában rendelkezésre álló pénzeszközök itt kerülnek

kimutatásra. A számla főkönyvi bontásával, vagy analitikus nyilvántartásával biztosítani kell, hogy a devizakészlet állománya devizanemenként devizában és forintban is rendelkezésre álljon. 33. Aktív időbeli elhatárolások: célja, hogy a több évet érintő gazdasági események eredményre gyakorolt hatását a felmerüléssel arányosan megossza a többi évek között. Az aktív időbeli elhatárolás az eredményre növelő hatást gyakorol. Esetei a következők lehetnek: - Bevételek időbeli elhatárolása: a tárgyévet megillető bevétel, a mérlegforduló napig követelésként nem számolható el, mert csak utána esedékes, de azt az időszakot illeti meg, akkor az árbevételt és a kamat- és egyéb bevételeket el kell határolni. Pl betétkamat, utólag járó bérleti díj, stb. - Költségek, ráfordítások időbeli elhatárolása: ha a költség, ráfordítás a mérlegforduló napja előtt felmerült, de nem csak a tárgyévi tevékenység

érdekében, hanem a következő év(eke)t is terheli, akkor el kell határolni. Pl lízingdíj, újság-előfizetés, bérleti díjak, stb - Halasztott ráfordítások 34. Saját tőke: olyan tőkerész, amelyet: - alapítók, tulajdonosok alapításkor illetve tőkeemeléskor bocsátottak a vállalkozás rendelkezésére - alapítók, tulajdonosok adózott eredményéből a vállalkozásnál hagytak - alapítóktól, tulajdonosoktól illetve idegen forrásból származik - befektetett eszközök piaci értékeléséből adódik 8 - valós értéken történő értékelésből adódik. A mérleg szerinti eredmény lehet nyereség vagy veszteség, értelemszerűen csak a nyereség növeli a saját tőke mértékét. 35. Jegyzett tőke: a saját tőke viszonylag állandó része Rt, kft és egyéb vállalkozás esetén a cégbíróságon bejegyzett tőke, a létesítő okiratban meghatározott összegben. Más vállalkozásnál (alapítvány, ügyvédi iroda) a vagyoni

hozzájárulás, vagyoni betét, vagyis a tulajdonosok által meghatározott, tartósan rendelkezésre bocsátott tőke. 36. Jegyzett de még be nem fizetett tőke: a cégbírósági bejegyzésig a még be nem fizetett tőkeszámla követel egyenlege, mutatja az alapítókkal szembeni kötelezettséget. A bejegyzést követően a tartozik egyenleg mutatja a bejegyzésig rendelkezésre nem bocsátott, alapítókkal szembeni követelést. A bejegyzést követően, a be nem fizetett összeget a mérlegben nem követelésként, hanem a saját tőkén belül negatív előjellel kell kimutatni. 37. Tőketartalék: az alaptőkén, törzstőkén felül az alapítók, tulajdonosok által véglegesen a társaság rendelkezésére bocsátott összeg. Kisebb része külső forrásból származó saját tőke A tőketartalékot növelő tételek: - a részvények kibocsátáskori, tőkeemeléskori ellenértéke és névértéke közötti különb. - Rt-én kívüli egyéb vállalkozásnál a

tulajdonosok által alapításkor, illetve tőkeemeléskor tőketartalékként véglegesen átadott eszközök - jegyzett tőke tőketartalékkal szembeni leszállítása - pénzmozgással, eszközmozgással egyidejűleg a jogszabály alapján tőketartalékba helyezett pénzeszközök, átvett eszközök értéke - szövetkezeti üzletrész-bevonás miatt képzett, fel nem osztható vagyon összege - lekötött tartalék visszavezetett összege. Tőketartalékot csökkentő tételek: - jegyzett tőke emelése szabad tőketartalékból - veszteség miatti negatív eredménytartalék ellentételezésére felhasznált összeg - tőketartalék lekötött tartalékba átvezetett összege - tőkekivonással megvalósított jegyzett tőke leszállításához kapcsolódó TT kivonás - pénzmozgással és eszközmozgással egyidejűleg a jogszabály alapján tőketartalékkal szemben átadott eszközök értéke 38. Eredménytartalék: az előző évek vállalkozási tevékenységének a

saját tőkéhez való hozzájárulása. Növelő tételei: - előző üzleti év nyeresége - jegyzett tőke leszállítása ET-kal szemben - veszteség miatti negatív ET ellentételezésére felhasznált TT - tulajdonosnál a veszteség pótláshoz nem szükséges pótbefizetés visszakapott összege - ET-ból lekötött tartalék visszavezetett összege a lekötés feloldása alapján - pénzmozgással, eszközmozgással egyidejűleg a jogszabály alapján eredménytartalékba helyezett pénzeszközök, átvett eszközök értéke. Eredménytartalékot csökkentő tételek: - előző üzleti év vesztesége - jegyzett tőke emelése szabad ET-ból - eredménytartalék lekötött tartalékba átvezetett összege - év végi adózott eredmény kiegészítésére igénybevett, illetve adóra igénybevett ET - tulajdonos veszteségének fedezetére teljesített pótbefizetés - tőkekivonással megvalósuló jegyzett tőke leszállítás, ET terhére - pénzmozgással és

eszközmozgással egyidejűleg a jogszabály alapján eredménytartalékkal szemben átadott eszközök értéke. A tárgyév végi osztalékot a le nem kötött eredménytartalékból ki lehet egészíteni! 9 39. Lekötött tartalék: a tőketartalékból, illetve eredménytartalákból lekötött összegeket és a kapott pótbefizetés összegét foglalja magába. Tőketartalékból kell lekötni a következőket: - szövetkezetnél fel nem osztható vagyon - jogszabály alapján a tőketartalékba helyezett összeg azon része, melyet szerződésben rögzített feltételek nem teljesítése esetén vissza kell fizetni /Folytatás a következő oldalon/ - más, jogszabály szerint kötelező vagy vállalkozó saját akaratából lekötött tartalékot. Eredménytartalékból kell lekötni: - visszavásárolt saját részvények, üzletrészek, visszavásárolható részvények értékét - átalakulás esetén a jogutódnál fizetendő társasági adó összegét -

alapítás-átszervezés és kísérleti fejlesztés aktivált értékéből még le nem írt összeg - lekötendő tőketartalékot, ha arra a TT nem nyújt fedezetet - tulajdonosnál a veszteség fedezetére fizetendő pótbefizetés összegét - más, jogszabály szerint kötelező vagy vállalkozó saját akaratából lekötött tartalékot. 40. Értékelési tartalék: itt mutatjuk ki: - befektetett eszközök piaci áron történő értékelése alapján meghatározott értékhelyesbítés összegét (Értékhelyesbítés értékelési tartaléka) továbbá - a valós értéken történő értékelés alapján a saját tőkével szemben elszámolt értékelési különbözet összegét (Valós értékelés értékelési tartaléka). 41. Mérleg szerinti eredmény: az osztalékra, részesedésre, kamatozó részvények kamatára igénybe vett eredménytartalékkal növelt, a jóváhagyott osztalékkal, részesedéssel, kamatozó részvények kamatával csökkentett tárgyévi

adózott eredmény. Adózatlan eredmény - Társasági adó = Adózott eredmény + Eredménytartalék igénybevétele osztalékra, részesedésre - Jóváhagyott osztalék, részesedés, kamatozó részvények kamata = Mérleg szerinti eredmény 42. Céltartalékok: az adózás előtti eredmény terhére, egyéb ráfordítások között kell elszámolni Céltartalékokat képezhetünk: - Várható kötelezettségekre: adózás előtti eredmény terhére képezzük, azon események miatt, melyek várhatóan felmerülnek, de időpontjuk még bizonytalan. Függő kötelezettség az, mely a mérlegforduló napon fennáll, de mérlegtételkénti szerepeltetése egy jövőbeni eseménytől függ. Biztos kötelezettség pedig az a visszavonhatatlan kötelezettség, mely a mérlegfordulónapon már fennáll, de a szerződés teljesítése még nem történt meg, ezért mérlegtételként nem szerepeltethető. - Jövőbeni költségekre: adózás előtti eredmény terhére képezzük, olyan

várható, jelentős és időszakonként ismétlődő jövőbeni kötelezettségekre, amelyek valószínűleg felmerülnek, de összegük és felmerülésük időpontja még bizonytalan, és nem sorolhatók a passzív időbeli elhatárolások közé. A képzés célja, hogy az üzleti évek eredménye minél pontosabb legyen - árfolyamveszteségekre - egyéb célokra 43. Hátrasorolt, hosszúlejáratú és rövidlejáratú kötelezettségek: Hátrasorolt kötelezettségek: minden olyan kapott kölcsön, amelyet ténylegesen a vállalkozó rendelkezésére bocsátottak, és a kölcsön bevonható a vállalkozó adósságrendezésébe, valamint a törlesztési kötelezettség a tulajdonosok előtti utolsó helyen áll. Tehát csőd esetén a többi hitelező kielégítése után elégítik ki. A kölcsön visszafizetési határideje öt évet meghaladó, ezelőtt vissza nem lehet fizetni. Hosszúlejáratú kötelezettségek: az egy üzleti évnél hosszabb lejáratra kapott kölcsön

és hitel. Ide tartoznak a hosszú lejáratra kapott kölcsönök (441), átváltoztatható kötvények (442), tartozások kötvénykibocsátásból (443), beruházási és fejlesztési hitelek (444), egyéb hosszú lejáratú hitelek (445), tartós kötelezettségek kapcsolt vállalkozással szemben (446), tartós kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben (447) és az egyéb hosszú lejáratú 10 kötelezettségek (449). Rövid lejáratú kötelezettségek: az egy üzleti évet meg nem haladó lejáratra kapott kölcsön, hitel, ideértve a hosszúlejáratú kötelezettségekből a mérleg fordulónapját követő éven belül esedékes törlesztéseket is. Ide tartozik általában a vevőtől kapott előleg, áruszállításból és szolgáltatás teljesítéséből származó kötelezettség, váltótartozás, fizetendő osztalék, részesedés, kamatozó részvény utáni kamat, valamit az egyél rövid lejáratú kötelezettség. 44.

Rövid lejáratú hitelek: itt kerülnek kimutatásra a hosszú lejáratú hitelekből a mérleg fordulónapját követő egy üzleti éven belül esedékes törlesztések, valamint az egy évnél rövidebb lejáratra kapott hitelek miatt fennálló tartozások. Rövid lejáratú kölcsönök: a hosszú lejáratra kapott kölcsönök közül a mérlegfordulónapot követő üzleti évben esedékes törlesztések és az egy évnél rövidebb lejáratra kapott, még vissza nem fizetett kölcsöntartozások. Devizakölcsönnél, az alkalmazott deviza árfolyamát forintra átszámítva kell szerepeltetni a nyilvántartásokban. Ha a mérlegfordulónapig nem történik meg a törlesztés, akkor a fordulónapra vonatkozó devizaárfolyamon átszámított forintértékre kell helyesbíteni, és felvenni a mérlegbe, a különbözetet, pedig pénzügyi eredmények terhére vagy javára kell elszámolni. 45. Kötelezettségek áruszállításból és szolgáltatásból (454 455): áfát is

tartalmazva, az elismert, számlázott összegben kell kimutatni mindaddig, amíg a kötelezettségeket pénzeszközökkel, váltóval ki nem egyenlítették, rendkívüli bevételként le nem írták. 46. Váltótartozások: ha a kötelezettség visszafizetendő összege nagyobb a kapott összegnél, akkor a visszafizetendő összeget kell a mérlegben kimutatni. A forintban fennálló váltótartozásokat a fizetendő összegben (névérték) kell a mérlegben kimutatni. 47. Egyéb rövid lejáratú kötelezettségek: ide tartoznak: - munkavállalókkal szembeni kötelezettségek, - társadalombiztosítással szembeni kötelezettségek, - Vám- és Pénzügyőrséggel szembeni kötelezettségek, - költségvetéssel szembeni kötelezettségek, - önkormányzatokkal szembeni kötelezettségek, - jogerős határozatokkal előírt kötelezettségek, - határidős visszavásárlási kötelezettség mellett vásárolt eszköz viszonteladási ára, stb. 48. Szállítóktól kapott

előlegek: 49. Passzív időbeli elhatárolások: a több évet érintő gazdasági események eredményre gyakorolt hatása a felmerüléssel arányosan kerül elszámolásra az egyes évek között. A passzív időbeli elhatárolás a tárgyidőszaki eredményt csökkenti. Esetei lehetnek: - Bevételek passzív időbeli elhatárolása: a mérlegfordulónap előtt befolyt, elszámolt olyan bevételek, melyek a fordulónap utáni árbevétel/bevétel részét képezik. - Költségek, ráfordítások passzív időbeli elhatárolása: fordulónap előtti költségek, melyek csak a fordulónap után lesznek számlázva; fordulónap és mérlegkészítés között felmerülő bírság, késedelmi kamat; mérleggel lezárt évhez kapcsolódó, jóváhagyott prémium, jutalom és azok járulékai; befektetett pénzügyi eszközök közé sorolt, névérték felett vásárolt értékpapírok beszerzéséhez kapcsolódó árfolyamveszteség. - Halasztott bevételek: elengedett

kötelezettségekkel kapcsolatos passzív időbeli elhatárolás; fejlesztési célra kapott támogatásokkal kapcsolatos passzív időbeli elhatárolás; negatív üzleti vagy cégérték elhatárolása; térítés nélkül-, hagyatékként vagy ajándékként kapott, többletként fellelt eszközökkel kapcsolatos elhatárolások

Útmutatónk teljes körűen bemutatja az angoltanulás minden fortélyát, elejétől a végéig, szinttől függetlenül. Ha elakadsz, ehhez az íráshoz bármikor fordulhatsz, biztosan segítségedre lesz. Egy a fontos: akarnod kell!

Útmutatónk teljes körűen bemutatja az angoltanulás minden fortélyát, elejétől a végéig, szinttől függetlenül. Ha elakadsz, ehhez az íráshoz bármikor fordulhatsz, biztosan segítségedre lesz. Egy a fontos: akarnod kell!