|

Dátum: 2023. október 07.17:24:23. Forrás : doksi.net/hu |

Számos befektetési lehetőség érhető el egy kisbefektető számára. A részvények, kötvények, opciók, árutőzsdei ügyletek, befektetési alapok lehetőséget nyújtanak a diverzifikálásra, hasonlóan a kötvény ETF-ekhez. Azon befektetőknek ajánljuk cikkünket, akik érdeklődése túlmutat a magyar állampapírokon, a kötvénypiacon szeretnének olcsón diverzifikálni, akár kontinensen-, szektorokon átnyúlóan.

Az ETF tőzsdén kereskedett befektetési alapot jelent. A kötvény ETF-ek nagyon hasonlóak a kötvény alapú befektetési alapokhoz, a fő különbség az, hogy tőzsdei kereskedés révén érhetők el és nem jellemző a magas működési költség. Különböző szempontok mentén összeállított passzívan kezelt portfóliókról beszélünk, ahol nincs egy portfólió menedzser, aki aktívan kereskedik az egyes instrumentumokkal makrogazdasági tényezőket és piaci várakozásokat alapul véve.

A kötvény ETF-ek nagyobb likviditással rendelkeznek, mint az egyéni kötvények.

Kötvényt vásárolni tudunk a teljesség igénye nélkül:

- közvetlenül a jegyzés során a kibocsátótól;

- másodpiacon;

- valamilyen származékos termékként (bár ekkor nem maga a kötvényt vásároljuk meg, hanem a belőle származtatott instrumentumot, pl: CFD);

- Befektetési alapként (ha megnézzük, hogy ezek akár 1,5-3%-os működési költség mellett működnek, úgy ezzel - főleg egy alacsony kamatkörnyezetben - inkább az alapkezelők bónuszát, mintsem a saját számlánkat növeljük.)

- Tőzsdén kereskedett ETF-ként (angolul: Bond exchange-traded funds)

ETF-ek kibocsátó alapján

Az ETF-ek a kötvényt kibocsátó szereplőktől függően az alábbiak lehetnek. Fontos, hogy ezek kombinációi is előfordulhatnak.

Államkötvény ETF-ek (sovereign bond ETF)

A nemzetközi piacon meghatározók Amerikai Államkincstár által kibocsátott kincstárjegyek, megtakarítási kötvények, amik a lakossági megtakarítókat célozzák viszonylag biztonságos, de alacsony kamatokkal. Ezek a hazai diszkont kincstárjegyekhez hasonlóan működnek, azaz például a névérték 50%-án bocsátják ki őket, 10 év múltán pedig a névértéket is visszakapja a befektető.

A megtakarítási kötvények érdekessége, hogy 1935-ben, a nagy gazdasági világválság idején vezette be a Franklin D. Roosevelt által vezetett kormányzat, 1941-ben pedig már dedikáltan azzal a céllal történt forrásgyűjtés, hogy a második világháború költségvetési nehézségeit áthidalják. Háborús megtakarítási kötvénynek is hívták, mely konstrukció azóta is tovább él, igaz mára főleg a működési költség finanszírozása érdekében.

Vállalati kötvény ETF-ek (corporate bond ETF)

A vállalatok főleg tőkeemelési céllal bocsátanak ki vállalati kötvényeket, például egy vállalati akvizíciót megelőzően. Az államkötvény ETF-ekhez mérten jellemzően magasabb kockázattal számolhatunk, ami a kötvény és a kötvényt tartalmazó ETF hozamában is megjelenik kockázati felárként.

AAA kötvények esetén alacsony hozamszinttel és alacsony kockázattal érdemes számolnunk, míg a magas kockázatú kötvények esetében gyakran találkozhatunk a „bóvli” fogalmával.

Államigazgatási szervhez kapcsolódó ETF-ek (municipal bond ETF)

Államok, országok, városok által kibocsátott kötvények, melyeknek fő célja valamilyen infrastrukturális beruházás finanszírozása. Persze az esetek kisebb hányadában folyó működési költség is finanszírozható, bár ez jelentősen sérti a számviteli illeszkedés elvét.

Az államkötvényekhez mérten magasabb hozamokkal és magasabb kockázattal számolhatunk.

Indexkövető ETF-ek (broad market ETF)

Tartalmazhat államkötvényeket, vállalati kötvényeket, államigazgatási szervhez kapcsolódó kötvényeket, akár iparági lefedettséggel. A leghíresebb ezek közül a Vanguard Total Stock Market ETF VTI.

Kötvény ETF-ek típusai

A nemzetközi kötvény ETF-ek (International Bond ETFs), például a BNDX, IYH lehetőséget nyújtanak a befektetőknek, hogy egy állam/vállalat, vagy egyéb entitás által külföldön kibocsátott kötvényportfólióját vásárolja meg.

A változó kamatozású ETF-eknek (Floating Rate Bond ETFs), például FLTR a hozama általában valamilyen benchmark-on alapul. A hazai piacon ilyen a bónusz magyar állampapír (BMÁP), vagy a Prémium Magyar Állampapír (PMÁP).

A konvertálható kötvény ETF-ek (Convertible Bond ETFs), például ICVT részvénnyé átváltható kötvényeket tartalmaznak.

A tőkeáttételes kötvény ETF konstrukciók ETF-ek (Leveraged Bond ETFS). például TMF olyan kötvénykonstrukciókat tartalmaznak, melynek keretében tőkeáttétel és valamilyen származtatott ügylet révén a hozamok jelentősen nagyobb-, akár negatív kilengéssel is rendelkezhetnek. Magasabb kockázati étvággyal és kellő háttérismerettel rendelkező befektetőknek ajánlott.

ETF-ek hitelkockázat alapján

Mivel az ETF-eket kitevő kötvények hitelviszonyt megtestesítő értékpapírok, így természetes módon szükséges számolni a nemfizetés kockázatával. Államkötvények esetén ez általában alacsony bekövetkezési valószínűséggel, de annál nagyobb hatással jár. A nemfizetés bekövetkezését a kockázatelemzők default eseménynek hívják, ami az alábbi esetekben fordulhat elő:

- Egy vagy több kamatfizetés elmulasztása

- Névérték kifizetésének elmulasztása

- Kötvényhozam utólagos csökkentése, kifizetések elhalasztása

Könnyen belátható, hogy egy ország default eseményének bekövetkezési valószínűsége mély közgazdasági és politikai rálátást igényel olyan időkben, ahol a fejlett világ eladósodottsági szintje egyre magasabb. Szerencsére ezen kötvények, és az ezeket felölelő ETF-ek is átesnek valamilyen hitelminőségi besoroláson.

Besorolásuk lehet:

| Besorolás | Kategória | Kategória leírása |

| AAA | Befektetésre ajánlott | Prémium befektetési kategória. A nemfizetés, vagy default esemény kockázata valószínűtlen. |

| AA | Befektetésre ajánlott | Magas minőségű befektetési kategória. A nemfizetés, vagy default esemény kockázata kevésbé valószínű. |

| A | Befektetése ajánlott | Befektetésre javasolt, de bizonyos külső tényezők kedvezőtlen alakulása okán megnövekedhet a nemfizetés kockázata. |

| BBB | Befektetése ajánlott | Befektetésre javasolt, közepes minőségű befektetési kategória. A kibocsátó rendelkezik kellő akarattal és képességgel a kötvények törlesztésére, de külső tényezők kedvezőtlen alakulása ezeket jelentősen befolyásolhatja. |

| BB | Befektetésre nem ajánlott | Spekulatív kötvény, ahol a nemfizetés kockázata hangsúlyosan megjelenik. |

| B | Junk (szemét) kötvény | Kiemelten spekulatív kötvény, ahol a kibocsátó az aktuális állapot szerint rendelkezik a fizetési képességgel, de a magas bekövetkezési valószínűséggel rendelkező jövőbeli negatív hatások gátolhatják a fizetést. |

| CCC | Junk (szemét) kötvény | Jelentős kockázattal rendelkező kötvény. A kibocsátó fizetőképessége az aktuális állapot szerint is kétséges. |

| CC | Junk (szemét) kötvény | Rendkívül spekulatív. Az adós jelenlegi helyzete alapján jelentősen sérülékeny pénzügyi szempontból. Default esemény ugyan még nem következett be, de a minősítő szerint ennek kockázata jelentős. |

| D | Junk (szemét) kötvény | Az adós fizetésképtelen és ebben változást a minősítő nem remél. |

Bizonyos ETF kibocsátók megosztják a hitelkockázat besorolásának alábontását a befektetőkkel, ami a nemzetgazdasági eladósodottság mértékétől a külgazdasági stratégián át, a politikai stabilitásig is terjed államkötvények esetén. Vállalati kötvények esetén gyakran a menedzsment tapasztalata, versenytársi kockázatok, jogi környezet, pénzügyi mérőszámok (profitabilitás, saját tőke arányos megtérülés, készpénz-termelési képesség) a kockázatelemzés alapjai.

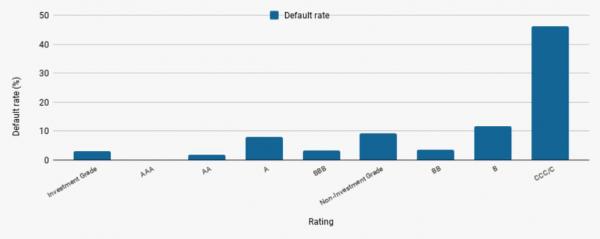

Érdekes képet mutat a 12 hónapon túl értelmezett Default (nemfizetés) ráta (1993 óta):

Ha jól megnézzük a fenti ábrát láthatjuk, hogy paradox módon az A (befektetési kategóriával rendelkező) kötvények esetén többször tapasztalhattunk default eseményt, mint az egyébként magasabb kockázatú BB (Befektetésre nem ajánlott) kötvények esetén.

Gondolhatjuk, hogy csupán az utóbbi évtizedek alacsony mintája okán találkozhatunk a fenti anomáliával. A valóság azonban az, hogy számos vizsgálatot folytattak a legnagyobb hitelminősítőknél a 2008-as gazdasági világválság idején, ami gyakran zárult számukra kifejezetten kínos végeredménnyel: a minősítők gyakran magasabb összeggel honorálták a kedvezőbb hitelkockázati besorolást.

Kötvény ETF-ek értékelése, pénz- és tőkepiaci összefüggések

A konzervatív befektetési portfóliók magját kitevő kötvény ETF-ek gyakran lehetnek felülteljesítők a részvényindexekhez képest volatilis piacon.

Mielőtt kötvény ETF vásárlásra adnánk a fejünk magánbefektetőként, szükséges ismernünk a mögöttes termék kamatlábának változásához és a lejárati időhöz való viszonyát.

A kötvény értékét alapvetően a pénzpiaci kamatlábak (pl. jegybanki alapkamat) változása befolyásolja. Ahogy a jegybanki alapkamat nő, úgy a kötvény értéke csökken és fordítva. Amennyiben a pénzpiaci kamatlábak tartós emelkedése várható, úgy érdemes rövid lejáratú kötvényeket tartó ETF-eket vásárolnunk (1-3 éves lejárat), mivel a rövid lejáratú instrumentumok a legkevésbé kitettek a jegybanki alapkamat változásából fakadó leértékelésnek.

Ennek hátterében az áll, hogy egy megvásárolt államkötvény értékét a névérték és felhalmozott kamat összege határozza meg. A felhalmozott kamat adott kamatperiódus végén kerül kifizetésre. Amennyiben a jegybanki alapkamat nő, úgy az általános hitelkamatok és a hozamelvárások is nőnek. Tehát a befektető hozamelvárása megnő, mely hozamelvárás - mivel a kötvény felhalmozott kamata fix - a kötvény névértékének leértékelésével válik kielégíthetővé. E mellett pedig a kötvénykibocsátók is csak magasabb kamat mellett fogják tudni kibocsátani a kötvényeiket.

A fentiekből következik, hogy a lejárat alapvető szerepet játszik a kötvény ETF-ek értékelésében. Amennyiben egy 3 éves lejáratú kötvény-portfólióval rendelkező ETF 1%-os jegybanki alapkamat emelkedéssel találkozik, úgy az ETF ára jellemzően 3%-al esik.

Van jó témaötleted? Írj nekünk egy vendégcikket!

Kapcsolódó olvasnivalók

A munka ünnepének eredete

A munka ünnepe a nemzetközi munkásmozgalmak által kiharcolt, minden év május 1-jén tartandó ünnepség, hivatalos állami szabadnap, mely a munkások által elért gazdasági és szociális vívmányokat hivatott megünnepelni. Május 1-je hasonló tartalommal katolikus ünnep is, Munkás Szent József, a munkások védőszentje tiszteletére.

A nukleáris fegyverekrőlAugusztus 6-án és 9-én emlékezünk a Hirosima és Nagaszaki városát ért atombombázásra. Csak a Nagaszaki elleni támadásban, több mint 80000 ember vesztette életét és 75000 lettek sugárbetegek. Cikkünk keretében ennek az eseményenek szeretnénk emléket állítani a nukleáris fegyverek működési elvének és azok hatásmechanizmusainak bemutatásával.

A betyár Rózsa Sándor életeAnyját Sánta Erzsébetnek hívták. Apját, Rózsa Andrást korán elveszítette, mert lólopásért felakasztották. Mindez nagy hatással volt életének további alakulására. Analfabéta volt, 23 éves korában nem bizonyított, tehénlopási váddal került a szegedi börtönbe. Szökése után futóbetyárrá lett és hírhedt betyárkalandok sokasága kapcsolódott nevéhez. 60 kitudódott bűnesete ismert.

Kapcsolódó doksik- Sántáné Madlovics Erzsébet - A befektetések értékelése / 2010, 130 oldal

- A krónikus regulációfókusz kapcsolata a kockázatészleléssel és teljesítménnyel egy szekvenciális befektetési szimulációban / 2018, 16 oldal

- Sántáné Madlovics Erzsébet - A befektetések értékelése / 2010, 130 oldal

- Befektetés a Jövőbe, Nemzeti Kutatás-fejlesztési és Innovációs Stratégia 2020 / 2012, 71 oldal

- Turi Petra - Befektetési stratégiák evolúciója / 2019, 49 oldal

Móricz Zsigmond, a magyar Ugar írója

Móricz Zsigmond a Nyugat első nemzedékének tagja, majd szerkesztője. Művészete a realizmus diadala. Novellákat és regényeket írt. Czine Mihály szerint: „Művészete a magyar Ugar elleni küzdelem talaján nőtt naggyá.” Műveinek forrása, élményanyaga gyermekkori élményekből (szegényparaszti származású) és az 1903-ban kezdődő népköltészeti gyűjtőutakon látott, hallott...

Tonio KrögerA Tonio Kröger középpontjában a művész-polgár ellentét áll. Ebben a tekintetben a mű előzménye „A Buddenbrook-ház” c. regény (1901), későbbi követője a „Halál Velencében” című novella (1912). Jelen elbeszélésünk számos önéletrajzi elemet foglal magába, ennek okát az író egyik nyilatkozata világítja meg: „Él bennem a hit, hogy csak magamról kell...

Móricz Zsigmond novellái és regényeiHosszú és sikertelen próbálkozási időszak jellemzi Móricz (1879-1942) pályakezdését. Teológiai, jogi, bölcsészeti tanulmányokat folytat, ám egyiket sem fejezi be. Újságíró Debrecenben, hivatalnok Pesten, majd Az Újság című lap gyermekrovatának vezetője. A Kisfaludy Társaság megbízásából többször is folklórgyűjtő útra megy szülőföldjére, a Tiszahátra. Az 1908-ban a Nyugatban...

III. Ferdinánd Grazban született 1608. július 13-án. Apja II. Ferdinánd német-római császár, magyar és cseh király, anyja pedig Mária Anna bajor hercegnő volt. A jezsuitáknál vallási és gazdasági ismereteket tanult, s apja már fiatalon bevonta az államügyek intézésébe. 1625-ben koronázták magyar királlyá, 1627-ben pedig a cseh trónt is elfoglalhatta. Az 1630. évi

III. Ferdinánd Grazban született 1608. július 13-án. Apja II. Ferdinánd német-római császár, magyar és cseh király, anyja pedig Mária Anna bajor hercegnő volt. A jezsuitáknál vallási és gazdasági ismereteket tanult, s apja már fiatalon bevonta az államügyek intézésébe. 1625-ben koronázták magyar királlyá, 1627-ben pedig a cseh trónt is elfoglalhatta. Az 1630. évi