A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

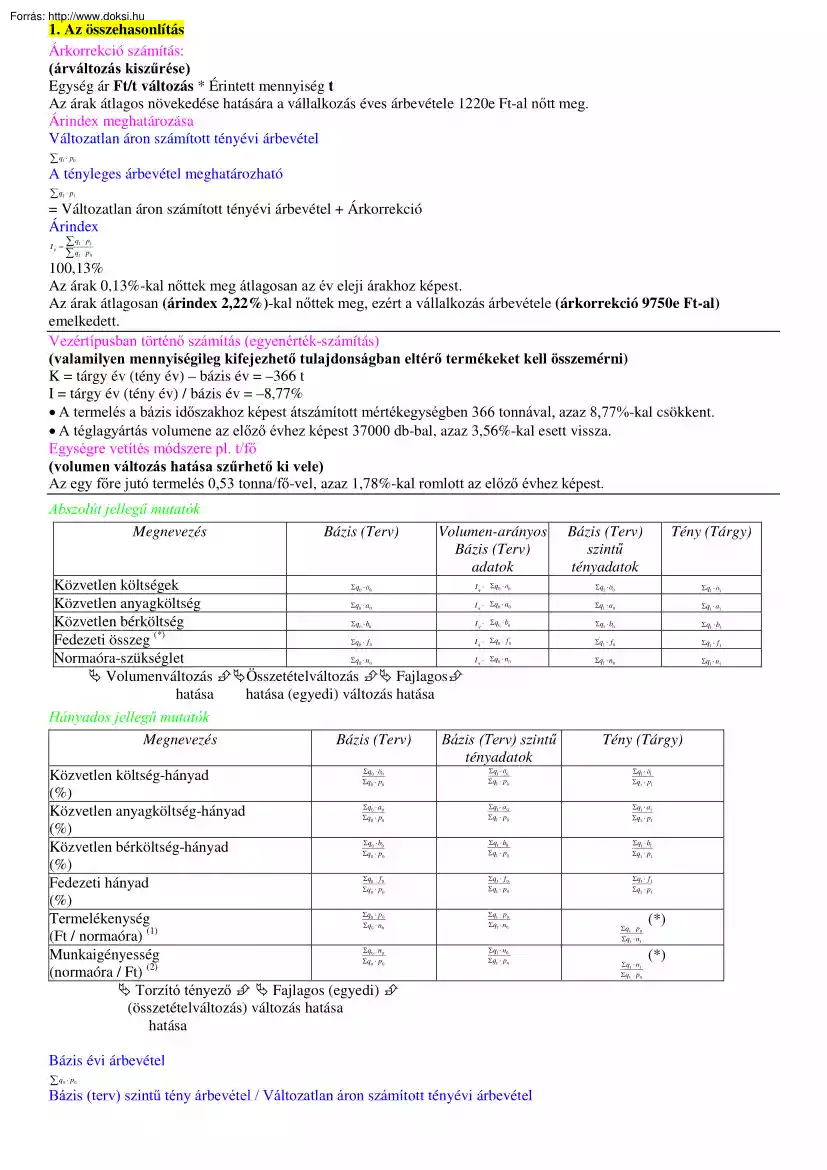

1. Az összehasonlítás Árkorrekció számítás: (árváltozás kiszűrése) Egység ár Ft/t változás * Érintett mennyiség t Az árak átlagos növekedése hatására a vállalkozás éves árbevétele 1220e Ft-al nőtt meg. Árindex meghatározása Változatlan áron számított tényévi árbevétel ∑q ⋅ p 1 0 A tényleges árbevétel meghatározható ∑q ⋅ p 1 1 = Változatlan áron számított tényévi árbevétel + Árkorrekció Árindex Ip = ∑q ⋅ p ∑q ⋅ p 1 1 1 0 100,13% Az árak 0,13%-kal nőttek meg átlagosan az év eleji árakhoz képest. Az árak átlagosan (árindex 2,22%)-kal nőttek meg, ezért a vállalkozás árbevétele (árkorrekció 9750e Ft-al) emelkedett. Vezértípusban történő számítás (egyenérték-számítás) (valamilyen mennyiségileg kifejezhető tulajdonságban eltérő termékeket kell összemérni) K = tárgy év (tény év) – bázis év = –366 t I = tárgy év (tény év) / bázis év = –8,77% • A termelés

a bázis időszakhoz képest átszámított mértékegységben 366 tonnával, azaz 8,77%-kal csökkent. • A téglagyártás volumene az előző évhez képest 37000 db-bal, azaz 3,56%-kal esett vissza. Egységre vetítés módszere pl. t/fő (volumen változás hatása szűrhető ki vele) Az egy főre jutó termelés 0,53 tonna/fő-vel, azaz 1,78%-kal romlott az előző évhez képest. Abszolút jellegű mutatók Megnevezés Bázis (Terv) Volumen-arányos Bázis (Terv) adatok Σq ⋅ ö Közvetlen költségek Σq ⋅ a Közvetlen anyagköltség Σq ⋅ b Közvetlen bérköltség (*) Σ q ⋅f Fedezeti összeg Σq ⋅ n Normaóra-szükséglet Volumenváltozás Összetételváltozás Fajlagos hatása hatása (egyedi) változás hatása Hányados jellegű mutatók Megnevezés 0 I q ⋅ Σq0 ⋅ ö0 Σq1 ⋅ ö0 Σq1 ⋅ ö1 0 0 I q ⋅ Σq0 ⋅ a0 Σq1 ⋅ a0 Σq1 ⋅ a1 0 0 I q ⋅ Σq0 ⋅ b0 Σq1 ⋅ b0 Σq1 ⋅ b1 0 0 I q ⋅ Σq0 ⋅ f 0

Σq1 ⋅ f 0 Σq1 ⋅ f1 0 0 I q ⋅ Σq0 ⋅ n0 Σq1 ⋅ n0 Σq1 ⋅ n1 Bázis (Terv) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Bázis (Terv) szintű tényadatok 0 Tény (Tárgy) Σq1 ⋅ ö0 Σq1 ⋅ p0 Σq1 ⋅ ö1 Σq1 ⋅ p1 Σq1 ⋅ a0 Σq1 ⋅ p0 Σq1 ⋅ a1 Σq1 ⋅ p1 Σq1 ⋅ b0 Σq1 ⋅ p0 Σq1 ⋅ b1 Σq1 ⋅ p1 Σq1 ⋅ f 0 Σq1 ⋅ p0 Σq1 ⋅ f1 Σq1 ⋅ p1 Σq1 ⋅ p0 Σq1 ⋅ n0 Σq1 ⋅ n0 Σq1 ⋅ p0 Bázis évi árbevétel 0 Tény (Tárgy) 0 Σq ⋅ ö Közvetlen költség-hányad Σq ⋅ p (%) Σq ⋅ a Közvetlen anyagköltség-hányad Σq ⋅ p (%) Σq ⋅ b Közvetlen bérköltség-hányad Σq ⋅ p (%) Σq ⋅ f Fedezeti hányad Σq ⋅ p (%) Σq ⋅ p Termelékenység Σq ⋅ n (1) (Ft / normaóra) Σq ⋅ n Munkaigényesség Σq ⋅ p (2) (normaóra / Ft) Torzító tényező Fajlagos (egyedi) (összetételváltozás) változás hatása hatása ∑q ⋅ p Bázis (Terv) szintű tényadatok

Bázis (terv) szintű tény árbevétel / Változatlan áron számított tényévi árbevétel Σq1 ⋅ p0 Σq1 ⋅ n1 Σq1 ⋅ n1 Σq1 ⋅ p0 (*) (*) ∑q ⋅ p 1 0 A tényleges árbevétel meghatározható ∑q ⋅ p 1 1 Értékindex ∑q ⋅ p ∑q ⋅ p Iv = 1 1 0 0 K v = ∑ q1 ⋅ p1 − ∑ q0 ⋅ p0 A termelési érték (árbevétel) Kv eFt-al, azaz Iv%-kal nőtt meg a bázis / előző évihez képest. Volumenindex Iq = ∑q ⋅ p ∑q ⋅ p 1 0 0 0 K q = ∑ q1 ⋅ p0 − ∑ q0 ⋅ p0 A termelés (értékesítés) volumene átlagosan Iq%-kal nőtt meg, melynek hatására a termelési érték (árbevétel) Kq eFtal emelkedett a bázis évihez képest. Árindex Ip = ∑q ⋅ p ∑q ⋅ p 1 1 1 0 K p = ∑ q1 ⋅ p1 − ∑ q1 ⋅ p0 Az árak Ip%-kal emelkedtek/csökkentek, s ennek hatására a termelési érték (árbevétel) 26800eFt-al nőtt meg/csökkent a bázis évihez képest. 1. Összetétel változás hatása a közvetlen költségek

összegére ∑q ⋅ö − I ⋅ ∑q ⋅ö 1 0 q 0 0 ha – akkor alacsonyabb / csökkent ha + akkor magasabb / nőtt Az értékesítés összetétele az alacsonyabb közvetlen önköltségű “A” termék felé tolódott el („A” termék részaránya megnőtt az összértékesítésen belül) melynek hatására a közvetlen önköltség (összetétel változás hatásával – 264eFttal) csökkent az előző évihez képest Összetétel módosulás hatása az átlagos közvetlen költség hányadra Σq1 ⋅ ö0 Σq0 ⋅ ö0 − Σq1 ⋅ p0 Σq0 ⋅ p0 ha – akkor alacsonyabb / csökkent ha + akkor magasabb / nőtt Az értékesítés összetétele eltolódott az alacsonyabb fajlagos közvetlen költséghányadú “A” termék felé, melynek hatására az átlagos közvetlen költséghányad 0,68%-kal csökkent az előző évihez képest. 2. Összetétel változás hatása a termelés normaóra szükségletére Σq1 ⋅ n0 − I q ⋅ Σq0 ⋅ n0 ha – akkor kevésbé

munkaigényes / csökkentette, ha + akkor munkaigényesebb / növelte A termelés (értékesítés) összetétele a kevésbé munkaigényes termék felé tolódott el, s ezáltal csökkentette a termék normaóra szükségletét –2126 nó-val. Összetétel változás hatása az átlagos munkaigényességre Σq1 ⋅ n0 Σq0 ⋅ n0 − Σq1 ⋅ p0 Σq0 ⋅ p0 ha – akkor kevésbé munkaigényes / csökkent ha + akkor munkaigényesebb / nőtt A termelés (értékesítés) összetétele eltolódott a kevésbé munkaigényes termék felé, melynek hatására az átlagos munkaigényesség –0,005 nó/eFt –tal csökkent. Összetétel változás hatása a termelékenységre Σq1 ⋅ p0 Σq0 ⋅ p0 − Σq1 ⋅ n0 Σq0 ⋅ n0 ha – akkor munkaigényesebb / csökkent ha + akkor kevésbé munkaigényes / nőtt A termelés összetétele eltolódott a munkaigényesebb termék felé, melynek hatására a termelékenység –22,07 Ft/nóval csökkent a tervezetthez képest. Üzemi selejt

mennyiség (S) (PT 1.116) abszolút jellegű mutató, tehát alakulását három tényező befolyásolja: volumen, összetétel, minőség (egyedi selejt százalék= selejt/termelés) Tervezett (S0=Σq0⋅S0) Volumenarányos terv (Iq⋅S0) Terv szintű tény (Σq1⋅S0) Tényleges (S1=Σq1⋅S1) Volumen index Iq=(tényleges/tervezett) Az üzemi selejt mennyiség tényleges-terv tonnával nőtt meg a tervezetthez képest Ezt okozzák: Volumen változás Volumenarányos terv (Iq⋅S0) – Tervezett (S0=Σq0⋅S0) A termelési volumen átlagosan Iq %-kal nőtt, melynek hatására az üzemi selejtmennyiség volumen változás tonnával emelkedett a tervezetthez képest. Összetétel változás Terv szintű tény (Σq1⋅S0) – Volumenarányos terv (Iq⋅S0) A termelés összetétele a rosszabb minőségű (magasabb egyedi selejtszázalékú –A, D) termék felé tolódott el, s ennek hatására az üzemi selejtmennyiség +1,435 tonnával nőtt meg a tervezetthez képest. Minőség

változás Tényleges (S1=Σq1⋅S1) – Terv szintű tény (Σq1⋅S0) A minőség javult (egyedi selejtszázalékok átlagosan csökkentek), s emiatt az üzemi selejtmennyiség –0,388t-val csökkent a tervezetthez képest. Átlagos selejt százalék Selejt / termelés (1) Tervezett (S0=Σq0⋅S0) / Σq0 (2) Terv szintű tény (Σq1⋅S0) / Σq1 (árváltozás hatása kiszűrve) (3) Tényleges (Σq1⋅S1) / Σq1 Az átlagos selejt % tényleges – terv %-kal nőtt meg a tervezetthez képest. A növekedést okozta: Összetétel változás Terv szintű tény (Σq1⋅S0) / Σq1 – Tervezett (S0=Σq0⋅S0) / Σq0 A termelés összetétele a rosszabb minőségű (magasabb egyedi selejtszázalékú) termékek felé tolódott el, ezért az átlagos selejt % +0,103%-kal emelkedett a tervezetthez képest. Minőség változás Tényleges (Σq1⋅S1) / Σq1 – Terv szintű tény (Σq1⋅S0) / Σq1 * A minőség javulás hatására az átlagos selejtszázalék –0,028%-kal csökkent a

tervezetthez képest. * A termék minősége javult, az egyedi selejtszázalékok átlagosan csökkentek, s ezért az átlagos selejtszázalék – 0,16%-kal csökkent, ezzel ellensúlyozva az összetétel-változás hatását. Átlagos selejt százalék (termelést értékben is ismerjük) (1) Bázis év (Σq0⋅p0⋅S0) / Σq0⋅p0 (2) Bázis szintű tárgy: (Σq1⋅p0⋅S0) / Σq1⋅p0 (árváltozás hatása kiszűrve) q1⋅p0=tárgy termelési érték termékenként (q1⋅p1) / egyedi árindex (q1⋅p1 / q1⋅p0) (3) Változatlan áron számított tárgy évi átlagos selejt százalék (Σq1⋅p0⋅S1) / Σq1⋅p0 Összetétel változás hatása (2) – (1) A termelés összetétele a rosszabb minőségű (magasabb egyedi selejtszázalékú) termékek felé tolódott el, ezért az átlagos selejt % +0,103%-kal emelkedett a tervezetthez képest. Minőség változás hatása (3) – (2) A termék minősége javult, az egyedi selejtszázalékok átlagosan csökkentek, s ezért az

átlagos selejtszázalék –0,16%kal csökkent, ezzel ellensúlyozva az összetétel-változás hatását. 2. Tényezőkre bontás 1) Alternatív eltérés felbontás módszere Munkaigényes és nem mutatja be pontosan az egyes tényezők önálló hatásait. 2) A kummulatív eltérés felbontás módszere 1. láncbehelyettesítés Megnevezés Termelés Fajlagos anyagfelhasználás Anyagár Anyagköltség Terv Termelés Anyagár Tény 20500 db 15 kg/db Fajlagos anyagfelhasználás 20500 db 14,5 kg/db 20000 db 15 kg/db 20500 db 14,5 kg/db 20500 db 14,5 kg/db 80 Ft/kg 24000 e Ft 80 Ft/kg 24600 e Ft 80 Ft/kg 23780 e Ft 90 Ft/kg 26752,5 e Ft 90 Ft/kg 26752,5 e Ft A termelés 2 000 db-bal való növekedése hatására az energiaköltség 120 000 Ft-tal nőtt meg a bázis évihez képest. A fajlagos gépi időigény 0,02 óra/db-bal való csökkenése hatására energiaköltség 80 000 Ft-tal csökkent az előző évihez képest. Az 1 gépórára jutó energiaköltség 8

Ft/gó-val történő növekedése az energiaköltség 44 800 Ft-os növekedését eredményezte. A három tényező változása együttesen az energiaköltség 84 800-Ftos növekedését idézte elő a bázis időszakhoz képest. 2. abszolút eltérések módszere A módszer nagyon hasonló az előzőhöz, a különbség közöttük, hogy a befolyásoló tényezők abszolút eltéréseit veszi figyelembe (nem a megváltozott értéküket), s így az oszlopösszesenek már az önálló hatásokat eredményezik. Akkor célszerű alkalmazni, ha az önálló befolyásoló tényezők (egyszerű szorzat ismert) Megnevezés Terv Termelés Fajlagos anyagAnyagár Tény felhasználás Termelés 20000 db +500 db 20500 db 20500 db 20500 db Fajlagos anyag15 kg/db 15 kg/db -0,5 kg/db 14,5 kg/db 14,5 kg/db felhasználás Anyagár 80 Ft/kg 80 Ft/kg 80 Ft/kg +10 Ft/kg 90 Ft/kg Anyagköltség 24000 e Ft +600 e Ft -820 e Ft 2972,5 e Ft 26752,5 e Ft 3. százalékos eltérések módszere A módszer az

előző két módszertől abban tér el, hogy már a kumulált szorzatokon alapul, és az egyes tényezők önálló hatásait először %-osan (az indexek különbözeteként), majd pedig abszolút értékben, Ft-ban (az önálló hatások %-os értékének és a vizsgált mutatószám megelőző időszaki értékének szorzataként) is kifejezi. Megnevezés Terv Tény Index Önálló hatás Termelés (db) 20.000 db 20.500 db 102,5% +2,5% Összes anyag20.000 x 15= 20.500 x 14,5= 99,08-102,5= felhasználás (kg) 300.000 kg 297.250 kg 99,08% -3,42% Összes anyag300.000 x 80= 297.250 x 90= 111,47-99,08= költség (e Ft) 24.000 e Ft 26.752,5 e Ft 111,47% +12,39% Megjegyzés Termelés Fajlagos anyagfelhasználás Anyagár Össz.hatás 24.000 x (+2,5%) = 600 e Ft 24.000 x (-3,42%) = -820,8 e Ft 24.000 x (+12,39%) = 2.973,6 e Ft 3) Logaritmus módszer A módszer hosszadalmas, munkaigényes és pontatlanul mutatja be az egyes befolyásoló tényezők hatását. Megnevezés Terv Tény Index

Termelés 20000 db 20500 db 102,5% Fajlagos anyag15 kg/db 14,5 kg/db 96,67% felhasználás Anyagár 80 Ft/kg 90 Ft/kg 112,5% Anyagköltség 24000 e Ft 26752,5 e Ft 111,47% Anyagköltség-növekedés: +2752,5 e Ft ⇒ +11,47% Logaritmus-egyenlet: 1,1147 = 1,025 x 0,9667 x 1,125 lg 1,1147 = lg 1,025 + lg 0,9667 + lg 1,125 0,0471681= 0,0107238 - 0,0147082 + 0,0511525 1 = 00,,0107238 − 00,,0147082 + 00,,0511525 0471681 0471681 0471681 1= 0,2273527- 0,3118251+ 1,0844787 (22,74%) (-31,18%) (108,45%) Termelési volumen növekedés hatása: 2752500 x 0,2273527= + 625.788 Ft Fajlagos anyagfelhasználás csökkenés hatása: 2752500 x (-0,3118251)= - 858.299 Ft Anyagár növekedés hatása: 2752500 x 1,0844787= + 2.985517 Ft Összes anyagköltség növekedés:= + 2.752517 Ft ⇒ a kerekítések miatt van 17 Ft eltérés 4) Index módszer Az index módszert olyan mutatószámok elemzéséhez használjuk, amelyeknél nem az abszolút változás a lényeges, hanem az, hogy milyen mértékben

változott a mutató. A módszer hasonlít a százalékos különbözetek módszeréhez, csak ez esetben a tényezők önálló hatásai, nem az indexek különbözeteként, hanem hányadosaiként mutatható ki. Megnevezés Terv Tény Index Termelés (db) 20.000 db 20.500 db 102,5% Összes anyag20.000 x 15= 20.500 x 14,5= 99,08% felhasználás (kg) 300.000 kg 297.250 kg Összes anyag300.000 x 80= 297.250 x 90= 111,47% költség (e Ft) 24.000 e Ft 26.752,5 e Ft Termelési volumen növekedés hatása: × 100 = 102,5% ⇒ +2,5% Fajlagos anyagfelhasználás csökkenés hatása: ×100 = 96,66% ⇒ -3,34% Anyagár növekedés hatása: ×100 = 112,51% ⇒ +12,51% Ellenőrzés: 102,5% x 96,66% x 112,51% = 111,47% 102,5% 100% 99, 08% 102,5% 111, 47% 99 , 08% Fajlagos gépi időigény: gó/kg Fajlagos energiaköltség: Ft/gó Anyagfelhasználási norma (1.23, 124) a) Beszerzési norma (fajlagos anyagfelhasználás)=Anyagfelhasználás/termelés kg/db b) Bruttó norma=Beszerzési

norma–Selejt (ezt a normát szokás 100%-nak tekinteni) c) Nettó norma (készsúly)=Bruttó norma–Hulladék (ez a norma jelenti a termékbe beépülő anyag mennyiségét) 1) Anyagfelhasználási normák meghatározása (táblázat) Megnevezés (Terv: m2/db, % Tény: m2/db, %) Beszerzési norma – Selejt Bruttó norma (100%) – Hulladék Nettó norma Anyagköltség=[[[[Termelés(db)⋅Nettó norma(kg/db)]⋅Hulladék növ hatása (%)]⋅Selejt növ hatása (%)]⋅Anyagár(Ft/kg)] [] összes termék készsúlya (kg) [] összes bruttó súly (kg) [] összes anyag felhasználás (kg) [] anyagköltség (Ft) Hulladék növelő hatás=Bruttó norma/Nettó norma Selejt növelő hatás=Beszerzési norma/Bruttó norma táblázat az abszolút eltérések módszeréhez: Termelés(db) Nettó norma(kg/db) Hulladék növ hatása (%) Selejt növ hatása (%) Anyagár(Ft/kg) Anyagköltség Termelés db Fajlagos anyag felhasználás kg/db nettó norma változása hulladék változása selejt

változása Anyagár Ft/kg · A termelés 800 db-bal való csökkenése hatására az anyagköltség 360 000 Ft-tal csökkent. · A nettó norma 0,05 kg/db-bal való növekedése hatására az anyagköltség 18 462 Ft-tal nőtt meg. · A hulladék növelő hatás 5,92%-os csökkenése miatt az anyagköltség 78 570 Ft-tal csökkent. · A selejt növelő hatás 7 %-os növekedése miatt az anyagköltség 91 993 Ft-tal nőtt meg. · Az anyagár 20 Ft/kg-os emelkedése miatt az anyagköltség 294 376 Ft-tal nőtt meg. Munkaügyi tényezők (1.27, 128) Munkaidő kihasználás%=Munkanap átlagos hossza / munkanap törvényes hossza Munkaerő felhasználás%=Teljesített napok száma / Törvényes napok száma Munkanap átlagos hossza(ó)=8(ó/nap)⋅munkaidő kihasználás% Egy órára jutó termelési érték(Ft/ó)=Termelési érték / [(Teljesített napok száma(nap/fő)=törvényes napok száma⋅munkaerő felhasználás)⋅fizikai létszám(fő)⋅munkanap átl. hossza(ó/nap)]

(változatlan áron számítva!) 1 fő által teljesített napok (nap/fő)=Teljesített óra(ó) / (munkanap átlagos hossza(ó/nap)⋅átlagos állományi létszám(fő) (táblázatban törvényes munkanap és munkaerő felhasználás sorok helyett van!) [[[[[Létszám (fő) ⋅Törvényes munkanap(nap/fő)]⋅Munkaerő felhaszn.(%)]⋅Munkanap átl hossza(óra/nap)]⋅1 fizikai 1 órájára jutó termelés(db/óra)]⋅Egység ár(Ft/db)] [] Σtörvényes munkanap (nap) [] ΣTeljesített munkanap (nap) [] ΣTeljesített óra (óra) [] ΣTermelés (db) [] termelési érték táblázat az abszolút eltérések módszeréhez: Létszám (fő) Törvényes munkanap(nap/fő)] Munkaerő felhaszn.(%) Munkanap átl. hossza(óra/nap) 1 fizikai 1 órájára jutó termelés(db/óra) Egység ár(Ft/db)] Munkaügyi tényezők (1.27, 128) A munkaügyi tényezők három fő csoportba sorolhatók: • létszám • munkaidő • termelékenység Ebből kitűnik, hogy ezek a tényezők az előállított

termék mennyiségét, azaz a "q"-t befolyásolják. Az ár (p) tehát nem munkaügyi tényező, ezért torzít, s hatását ki kell szűrni. Az árváltozás hatásának kiszűrése a volumenindex segítségével történhet: Bázis termelési érték x Volumenindex = Bázis szintű tény termelési érték Képlet formájában: Σq0P0⋅(Σq1P0/Σq0P0) A munkaügyi tényezők: 1. Létszám: az a létszám veendő figyelembe a számítások során, amely a tényleges termelő munkát végzi, azaz a fizikai létszám. 2. Munkaidő: a ténylegesen teljesített időt két tényező befolyásolja: a) hány napot teljesítenek egy évben, b) hány órát teljesítenek egy nap alatt. a) Elméleti lehetőség - egy adott évben - a teljesítésre a naptári napok száma, azaz 365 vagy néha 366 nap. Azonban léteznek: · törvényesen engedélyezett pihenőnapok (szombat-vasárnap) kb. 52 x 2 = 104 nap · fizetett ünnepnapok: jelenleg 9 nap (Átfedésre ügyelni kell.),

amelyeket nem kell ledolgozni A naptári napok száma ezekkel csökkentve adja a törvényes (munkarend szerinti) napok számát. A törvényes napok száma tovább csökkentve az egészpapos távollétekkel (alap-, pót-, betegszabadság, táppénzes napok, stb.) a teljesített munkanapokat eredményezi Az egészpapos távollétek arányát fejezi ki a munkaerő-felhasználási mutató (me) = Teljesített napok / Törvényes napok b) A törvény 8 órát ír elő naponta. Ez jelenti a munkanap törvényes hosszát, ami a törtnapi távollétekkel csökkentve (pl. késés a munkahelyről, stb ) a munkanap átlagos hosszát adja A törtnapi távollétek arányát fejezi ki a munkaidő-kihasználási mutató (mi) = Munkanap átlagos hossza / Munkanap törvényes hossza 3. Termelékenység =Termelés (változatlan áron ) / Élőmunka ráfordítás az élőmunka ráfordítás kifejezhető: · órában (változatlan normaóra, ténylegesen teljesített normaóra, közvetlen fizikai óra,

fizikai óra), · napban (ténylegesen teljesített nap, törvényes nap), · főben (fizikai létszám, összes foglalkoztatott). Ez alapján a termelékenységi mutatók és a köztük lévő hatások: Mutató Hatás 1 változatlan normaórára jutó termelés Összetétel változás 1 ténylegesen teljesített normaórára jutó termelés Fajlagos normaóra változás 1 közvetlen fizikai órára jutó termelés 1 fizikai órára jutó termelés Átlagos teljesítmény % változás 1 ténylegesen teljesített munkanapra jutó termelés Közvetlen fizikai arányváltozás 1 törvényes munkanapra jutó termelés Munkanap átlagos hosszváltozás 1 fizikai főre jutó termelés 1 főre (foglalkoztatottra) jutó termelés Munkaerő-felhasználás változás Törvényes munkanapszám változás Fizikai arányváltozás Munkaidő tényezőinek meghatározása nap/fő naptári napok 365 – fizetett ünnepnapok – törvényes pihenőnapok törvényes napok száma – egésznapos

távollétek teljesített napok száma létszám (fő) 1 fő által teljesített óra (óra/fő) átlagos órabér (törzsbér) (Ft/óra) pótlékok kiegészítő fizetések a törzsbér %-ában (%) bérköltség ------------------------------------------------------------MÁSOLAT Az .Rt osztálya részére .(ahol végezték az ell-t) Feljegyzés .név(kinek küldik)+beosztás " " Budapest, 1997. május 2 Nagy Lajos Nagy Lajos sk .(beosztás) Igazolom, hogy a fenti másolat az eredetivel teljes egészében megegyezik Budapest,1997. december 23 Szabó Béla PH Szabó Béla sk. .(beosztás) ----------------------------------------------------------------KIVONAT .Rtoszt részére " " Igazolom, hogy a fenti kivonat a . (miről) készített jegyzőkönyv oldalát hűen tartalmazza A jegyzőkönyv az Rt (a cég neve) irattárában . irattári tételszám alatt található Budapest,1997. december 23 Szabó Béla PH Szabó Béla sk. .(beosztás)

-----------------------------------------------------------------TANUSÍTVÁNY . (miről készítik) .(tény adatok)=>táblázatba foglalva *Igazolom, hogy a fenti adatok megegyeznek a Kft száll-i szerz-ei és a szállítólevelek adataival. *Igazolom, hogy a fenti adatok a megjelölt számlákból és a szlák felülvisgálata keretében máj. 2-án felvett közös JKből származnak, és azokkal teljes egészében megegyeznek *Igazolom, hogy a fenti tanusítvány a . Kft analitikus nyilvt-aiból származnak és a valóságot hűen tükrözik Budapest,1997. december 23 Szabó Béla PH Szabó Béla sk. .(beosztás) -----------------------------------------------------------------JEGYZŐKÖNYV Készült a PSZF /kíírni teljes nevet!!/ (címet zárójelbe) Kollégiuma épületében, annak első emelet 102. szobájában található főpénztárban 1997. április 2-án 1200-kor Jelen vannak: Kiss Kata pénztáros, Mező Ede revizor Tárgy: Főpénztár meglepetésszerű rovancsolása.

Közösen megállapítottuk, hogy a főpénztárban az alábbi készletek találhatók: 1)Készpénz készlet: Menny. Címletérték Összérték 10 db 5000 Ft 50 000,00 Ft . Összesen: . Ft, azaz Forint. A pénztárkönyv 1997. április 2-ai déli záróegyenlege Forint 2) Bónok: A pénztárban 2 ideiglenes kifiz-i bizonylatot találtunk, melyek nem szabványra készültek. Az egyik bón 4000,00 Ft összegről szól, felvevője Kiss Eszter hivatalsegéd, az összeg rendeltetése repi célú beszerzés, utalványozója Cserép Virág oszt.vezető, keltezés 1997 ápr 1 A másik bón 3) Étkezési utalvány: A pénztárban 10 köteg étkezési utalványt találtunk, melyek sorszámozása folyamatos, az első köteg induló sorszáma 001, a tizedik köteg utolsó sorszáma 1000 Ebédjegy utalványok értéke db-ként 100 Ft, Összesen 10 000Ft. 4) Csekkek, pénzfelvételi utalványok: A pénztárban találtunk egy csekk füzetet, melynek gyári sorszáma

AB5601-től 5650-ig terjed, a csekk füzet első hat lapját felhasználták, a második lap, melynek gyári sorszáma AB 5602-es rontott, az érvénytelenítés két áthúzott átlós piros vonallal és rontott .felirattal történt A csekkfüzet többi hiányzó öt lapjának tőszelvényén szerepel egy összeg és egy névaláírás, melynek részletezését az egyes számú mellékletként csatolt tanusítvány tartalmazza. 5) Fel nem vett illetmények, járandóságok: Tóth Ila 20 000, 00 Forint. Kiss Béla 38 000,00 Forint Összesen: 2fő 58 000,00 Forint 6) Letétek: A pénztárban két letétet találtunk. Az egyik letét egy kis méretű boríték, melynek lezárását a letét tulaja (Szabó Ede) és a pénztáros (Kiss Kata) hitelesítette. A letét sértetlen A boríték címoldalán 1000 DM felirat szerepel, mint annak tartalma. A revizor felszólítására a pénztáros sem a kapcsolatos engedélyt, sem a letéti nyilvántartó füzetet nem mutatta be. A másik

letét egy kisméretű csomag, melynek lezárását annak tulaja ( X Y ) és a pénztáros (K K) hitelesítette. A csomag sértetlen A csomag tetején tartalomként megjelölve iratok szerepelA revizor felszólításásra a pénztáros a kapcsolódó engedélyt bemutatta, ennek érvényessége 1997. márc 16-én lejárt Az engedélyt Szabó jolán a főiskola gazd ig-ja adta ki. Budapest, 1997. április 2 13 óra 30 perc Mező Ede Kiss Kata Mező Ede PH Kiss Kata revizor pénztáros ---------------------------------------------------------------NYILATKOZAT Alulirott Lucz Henrietta (anyja neve: Zengő Edit, Szem. ig szám: AU 721345, Szül helyidő: Baja, 19750917, Lakcím: .) a főiskola pénztárosa kijelentem, hogy a pénztárból 1997 ápr 21-én 5000,00 Ft-ot kivettem A kivétel oka: . Arra számítottam, hogy a pénztárellenőr (X Y) hosszúantartó betegsége miatt a pénztári zárlatkor nem ell-i a. A hiányzó összeget a holnapi fizetésemből visszateszem Budapest, 1997.

április 30 Lucz Henrietta Lucz Henrietta pénztáros -------------------------------------------------------------------------------Agfelh-i normák: 1) Besz-i norma (=fajl. agfelh) Σagfelh / Termelés 2) Brutto norma= Besz norm - Selejt 3) Netto norma (=készsúly) = Brutto n. - Hulladék -------------------------------------------------------------------------------Merő felh: ME= telj napok sz / tv-s napok sz. Midő kihasználási mutató MI= mnap átl hossza / mnap tv-s hossza Mnap átl. hossza= mnap tv-s hossza - tört napi távollét

a bázis időszakhoz képest átszámított mértékegységben 366 tonnával, azaz 8,77%-kal csökkent. • A téglagyártás volumene az előző évhez képest 37000 db-bal, azaz 3,56%-kal esett vissza. Egységre vetítés módszere pl. t/fő (volumen változás hatása szűrhető ki vele) Az egy főre jutó termelés 0,53 tonna/fő-vel, azaz 1,78%-kal romlott az előző évhez képest. Abszolút jellegű mutatók Megnevezés Bázis (Terv) Volumen-arányos Bázis (Terv) adatok Σq ⋅ ö Közvetlen költségek Σq ⋅ a Közvetlen anyagköltség Σq ⋅ b Közvetlen bérköltség (*) Σ q ⋅f Fedezeti összeg Σq ⋅ n Normaóra-szükséglet Volumenváltozás Összetételváltozás Fajlagos hatása hatása (egyedi) változás hatása Hányados jellegű mutatók Megnevezés 0 I q ⋅ Σq0 ⋅ ö0 Σq1 ⋅ ö0 Σq1 ⋅ ö1 0 0 I q ⋅ Σq0 ⋅ a0 Σq1 ⋅ a0 Σq1 ⋅ a1 0 0 I q ⋅ Σq0 ⋅ b0 Σq1 ⋅ b0 Σq1 ⋅ b1 0 0 I q ⋅ Σq0 ⋅ f 0

Σq1 ⋅ f 0 Σq1 ⋅ f1 0 0 I q ⋅ Σq0 ⋅ n0 Σq1 ⋅ n0 Σq1 ⋅ n1 Bázis (Terv) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Bázis (Terv) szintű tényadatok 0 Tény (Tárgy) Σq1 ⋅ ö0 Σq1 ⋅ p0 Σq1 ⋅ ö1 Σq1 ⋅ p1 Σq1 ⋅ a0 Σq1 ⋅ p0 Σq1 ⋅ a1 Σq1 ⋅ p1 Σq1 ⋅ b0 Σq1 ⋅ p0 Σq1 ⋅ b1 Σq1 ⋅ p1 Σq1 ⋅ f 0 Σq1 ⋅ p0 Σq1 ⋅ f1 Σq1 ⋅ p1 Σq1 ⋅ p0 Σq1 ⋅ n0 Σq1 ⋅ n0 Σq1 ⋅ p0 Bázis évi árbevétel 0 Tény (Tárgy) 0 Σq ⋅ ö Közvetlen költség-hányad Σq ⋅ p (%) Σq ⋅ a Közvetlen anyagköltség-hányad Σq ⋅ p (%) Σq ⋅ b Közvetlen bérköltség-hányad Σq ⋅ p (%) Σq ⋅ f Fedezeti hányad Σq ⋅ p (%) Σq ⋅ p Termelékenység Σq ⋅ n (1) (Ft / normaóra) Σq ⋅ n Munkaigényesség Σq ⋅ p (2) (normaóra / Ft) Torzító tényező Fajlagos (egyedi) (összetételváltozás) változás hatása hatása ∑q ⋅ p Bázis (Terv) szintű tényadatok

Bázis (terv) szintű tény árbevétel / Változatlan áron számított tényévi árbevétel Σq1 ⋅ p0 Σq1 ⋅ n1 Σq1 ⋅ n1 Σq1 ⋅ p0 (*) (*) ∑q ⋅ p 1 0 A tényleges árbevétel meghatározható ∑q ⋅ p 1 1 Értékindex ∑q ⋅ p ∑q ⋅ p Iv = 1 1 0 0 K v = ∑ q1 ⋅ p1 − ∑ q0 ⋅ p0 A termelési érték (árbevétel) Kv eFt-al, azaz Iv%-kal nőtt meg a bázis / előző évihez képest. Volumenindex Iq = ∑q ⋅ p ∑q ⋅ p 1 0 0 0 K q = ∑ q1 ⋅ p0 − ∑ q0 ⋅ p0 A termelés (értékesítés) volumene átlagosan Iq%-kal nőtt meg, melynek hatására a termelési érték (árbevétel) Kq eFtal emelkedett a bázis évihez képest. Árindex Ip = ∑q ⋅ p ∑q ⋅ p 1 1 1 0 K p = ∑ q1 ⋅ p1 − ∑ q1 ⋅ p0 Az árak Ip%-kal emelkedtek/csökkentek, s ennek hatására a termelési érték (árbevétel) 26800eFt-al nőtt meg/csökkent a bázis évihez képest. 1. Összetétel változás hatása a közvetlen költségek

összegére ∑q ⋅ö − I ⋅ ∑q ⋅ö 1 0 q 0 0 ha – akkor alacsonyabb / csökkent ha + akkor magasabb / nőtt Az értékesítés összetétele az alacsonyabb közvetlen önköltségű “A” termék felé tolódott el („A” termék részaránya megnőtt az összértékesítésen belül) melynek hatására a közvetlen önköltség (összetétel változás hatásával – 264eFttal) csökkent az előző évihez képest Összetétel módosulás hatása az átlagos közvetlen költség hányadra Σq1 ⋅ ö0 Σq0 ⋅ ö0 − Σq1 ⋅ p0 Σq0 ⋅ p0 ha – akkor alacsonyabb / csökkent ha + akkor magasabb / nőtt Az értékesítés összetétele eltolódott az alacsonyabb fajlagos közvetlen költséghányadú “A” termék felé, melynek hatására az átlagos közvetlen költséghányad 0,68%-kal csökkent az előző évihez képest. 2. Összetétel változás hatása a termelés normaóra szükségletére Σq1 ⋅ n0 − I q ⋅ Σq0 ⋅ n0 ha – akkor kevésbé

munkaigényes / csökkentette, ha + akkor munkaigényesebb / növelte A termelés (értékesítés) összetétele a kevésbé munkaigényes termék felé tolódott el, s ezáltal csökkentette a termék normaóra szükségletét –2126 nó-val. Összetétel változás hatása az átlagos munkaigényességre Σq1 ⋅ n0 Σq0 ⋅ n0 − Σq1 ⋅ p0 Σq0 ⋅ p0 ha – akkor kevésbé munkaigényes / csökkent ha + akkor munkaigényesebb / nőtt A termelés (értékesítés) összetétele eltolódott a kevésbé munkaigényes termék felé, melynek hatására az átlagos munkaigényesség –0,005 nó/eFt –tal csökkent. Összetétel változás hatása a termelékenységre Σq1 ⋅ p0 Σq0 ⋅ p0 − Σq1 ⋅ n0 Σq0 ⋅ n0 ha – akkor munkaigényesebb / csökkent ha + akkor kevésbé munkaigényes / nőtt A termelés összetétele eltolódott a munkaigényesebb termék felé, melynek hatására a termelékenység –22,07 Ft/nóval csökkent a tervezetthez képest. Üzemi selejt

mennyiség (S) (PT 1.116) abszolút jellegű mutató, tehát alakulását három tényező befolyásolja: volumen, összetétel, minőség (egyedi selejt százalék= selejt/termelés) Tervezett (S0=Σq0⋅S0) Volumenarányos terv (Iq⋅S0) Terv szintű tény (Σq1⋅S0) Tényleges (S1=Σq1⋅S1) Volumen index Iq=(tényleges/tervezett) Az üzemi selejt mennyiség tényleges-terv tonnával nőtt meg a tervezetthez képest Ezt okozzák: Volumen változás Volumenarányos terv (Iq⋅S0) – Tervezett (S0=Σq0⋅S0) A termelési volumen átlagosan Iq %-kal nőtt, melynek hatására az üzemi selejtmennyiség volumen változás tonnával emelkedett a tervezetthez képest. Összetétel változás Terv szintű tény (Σq1⋅S0) – Volumenarányos terv (Iq⋅S0) A termelés összetétele a rosszabb minőségű (magasabb egyedi selejtszázalékú –A, D) termék felé tolódott el, s ennek hatására az üzemi selejtmennyiség +1,435 tonnával nőtt meg a tervezetthez képest. Minőség

változás Tényleges (S1=Σq1⋅S1) – Terv szintű tény (Σq1⋅S0) A minőség javult (egyedi selejtszázalékok átlagosan csökkentek), s emiatt az üzemi selejtmennyiség –0,388t-val csökkent a tervezetthez képest. Átlagos selejt százalék Selejt / termelés (1) Tervezett (S0=Σq0⋅S0) / Σq0 (2) Terv szintű tény (Σq1⋅S0) / Σq1 (árváltozás hatása kiszűrve) (3) Tényleges (Σq1⋅S1) / Σq1 Az átlagos selejt % tényleges – terv %-kal nőtt meg a tervezetthez képest. A növekedést okozta: Összetétel változás Terv szintű tény (Σq1⋅S0) / Σq1 – Tervezett (S0=Σq0⋅S0) / Σq0 A termelés összetétele a rosszabb minőségű (magasabb egyedi selejtszázalékú) termékek felé tolódott el, ezért az átlagos selejt % +0,103%-kal emelkedett a tervezetthez képest. Minőség változás Tényleges (Σq1⋅S1) / Σq1 – Terv szintű tény (Σq1⋅S0) / Σq1 * A minőség javulás hatására az átlagos selejtszázalék –0,028%-kal csökkent a

tervezetthez képest. * A termék minősége javult, az egyedi selejtszázalékok átlagosan csökkentek, s ezért az átlagos selejtszázalék – 0,16%-kal csökkent, ezzel ellensúlyozva az összetétel-változás hatását. Átlagos selejt százalék (termelést értékben is ismerjük) (1) Bázis év (Σq0⋅p0⋅S0) / Σq0⋅p0 (2) Bázis szintű tárgy: (Σq1⋅p0⋅S0) / Σq1⋅p0 (árváltozás hatása kiszűrve) q1⋅p0=tárgy termelési érték termékenként (q1⋅p1) / egyedi árindex (q1⋅p1 / q1⋅p0) (3) Változatlan áron számított tárgy évi átlagos selejt százalék (Σq1⋅p0⋅S1) / Σq1⋅p0 Összetétel változás hatása (2) – (1) A termelés összetétele a rosszabb minőségű (magasabb egyedi selejtszázalékú) termékek felé tolódott el, ezért az átlagos selejt % +0,103%-kal emelkedett a tervezetthez képest. Minőség változás hatása (3) – (2) A termék minősége javult, az egyedi selejtszázalékok átlagosan csökkentek, s ezért az

átlagos selejtszázalék –0,16%kal csökkent, ezzel ellensúlyozva az összetétel-változás hatását. 2. Tényezőkre bontás 1) Alternatív eltérés felbontás módszere Munkaigényes és nem mutatja be pontosan az egyes tényezők önálló hatásait. 2) A kummulatív eltérés felbontás módszere 1. láncbehelyettesítés Megnevezés Termelés Fajlagos anyagfelhasználás Anyagár Anyagköltség Terv Termelés Anyagár Tény 20500 db 15 kg/db Fajlagos anyagfelhasználás 20500 db 14,5 kg/db 20000 db 15 kg/db 20500 db 14,5 kg/db 20500 db 14,5 kg/db 80 Ft/kg 24000 e Ft 80 Ft/kg 24600 e Ft 80 Ft/kg 23780 e Ft 90 Ft/kg 26752,5 e Ft 90 Ft/kg 26752,5 e Ft A termelés 2 000 db-bal való növekedése hatására az energiaköltség 120 000 Ft-tal nőtt meg a bázis évihez képest. A fajlagos gépi időigény 0,02 óra/db-bal való csökkenése hatására energiaköltség 80 000 Ft-tal csökkent az előző évihez képest. Az 1 gépórára jutó energiaköltség 8

Ft/gó-val történő növekedése az energiaköltség 44 800 Ft-os növekedését eredményezte. A három tényező változása együttesen az energiaköltség 84 800-Ftos növekedését idézte elő a bázis időszakhoz képest. 2. abszolút eltérések módszere A módszer nagyon hasonló az előzőhöz, a különbség közöttük, hogy a befolyásoló tényezők abszolút eltéréseit veszi figyelembe (nem a megváltozott értéküket), s így az oszlopösszesenek már az önálló hatásokat eredményezik. Akkor célszerű alkalmazni, ha az önálló befolyásoló tényezők (egyszerű szorzat ismert) Megnevezés Terv Termelés Fajlagos anyagAnyagár Tény felhasználás Termelés 20000 db +500 db 20500 db 20500 db 20500 db Fajlagos anyag15 kg/db 15 kg/db -0,5 kg/db 14,5 kg/db 14,5 kg/db felhasználás Anyagár 80 Ft/kg 80 Ft/kg 80 Ft/kg +10 Ft/kg 90 Ft/kg Anyagköltség 24000 e Ft +600 e Ft -820 e Ft 2972,5 e Ft 26752,5 e Ft 3. százalékos eltérések módszere A módszer az

előző két módszertől abban tér el, hogy már a kumulált szorzatokon alapul, és az egyes tényezők önálló hatásait először %-osan (az indexek különbözeteként), majd pedig abszolút értékben, Ft-ban (az önálló hatások %-os értékének és a vizsgált mutatószám megelőző időszaki értékének szorzataként) is kifejezi. Megnevezés Terv Tény Index Önálló hatás Termelés (db) 20.000 db 20.500 db 102,5% +2,5% Összes anyag20.000 x 15= 20.500 x 14,5= 99,08-102,5= felhasználás (kg) 300.000 kg 297.250 kg 99,08% -3,42% Összes anyag300.000 x 80= 297.250 x 90= 111,47-99,08= költség (e Ft) 24.000 e Ft 26.752,5 e Ft 111,47% +12,39% Megjegyzés Termelés Fajlagos anyagfelhasználás Anyagár Össz.hatás 24.000 x (+2,5%) = 600 e Ft 24.000 x (-3,42%) = -820,8 e Ft 24.000 x (+12,39%) = 2.973,6 e Ft 3) Logaritmus módszer A módszer hosszadalmas, munkaigényes és pontatlanul mutatja be az egyes befolyásoló tényezők hatását. Megnevezés Terv Tény Index

Termelés 20000 db 20500 db 102,5% Fajlagos anyag15 kg/db 14,5 kg/db 96,67% felhasználás Anyagár 80 Ft/kg 90 Ft/kg 112,5% Anyagköltség 24000 e Ft 26752,5 e Ft 111,47% Anyagköltség-növekedés: +2752,5 e Ft ⇒ +11,47% Logaritmus-egyenlet: 1,1147 = 1,025 x 0,9667 x 1,125 lg 1,1147 = lg 1,025 + lg 0,9667 + lg 1,125 0,0471681= 0,0107238 - 0,0147082 + 0,0511525 1 = 00,,0107238 − 00,,0147082 + 00,,0511525 0471681 0471681 0471681 1= 0,2273527- 0,3118251+ 1,0844787 (22,74%) (-31,18%) (108,45%) Termelési volumen növekedés hatása: 2752500 x 0,2273527= + 625.788 Ft Fajlagos anyagfelhasználás csökkenés hatása: 2752500 x (-0,3118251)= - 858.299 Ft Anyagár növekedés hatása: 2752500 x 1,0844787= + 2.985517 Ft Összes anyagköltség növekedés:= + 2.752517 Ft ⇒ a kerekítések miatt van 17 Ft eltérés 4) Index módszer Az index módszert olyan mutatószámok elemzéséhez használjuk, amelyeknél nem az abszolút változás a lényeges, hanem az, hogy milyen mértékben

változott a mutató. A módszer hasonlít a százalékos különbözetek módszeréhez, csak ez esetben a tényezők önálló hatásai, nem az indexek különbözeteként, hanem hányadosaiként mutatható ki. Megnevezés Terv Tény Index Termelés (db) 20.000 db 20.500 db 102,5% Összes anyag20.000 x 15= 20.500 x 14,5= 99,08% felhasználás (kg) 300.000 kg 297.250 kg Összes anyag300.000 x 80= 297.250 x 90= 111,47% költség (e Ft) 24.000 e Ft 26.752,5 e Ft Termelési volumen növekedés hatása: × 100 = 102,5% ⇒ +2,5% Fajlagos anyagfelhasználás csökkenés hatása: ×100 = 96,66% ⇒ -3,34% Anyagár növekedés hatása: ×100 = 112,51% ⇒ +12,51% Ellenőrzés: 102,5% x 96,66% x 112,51% = 111,47% 102,5% 100% 99, 08% 102,5% 111, 47% 99 , 08% Fajlagos gépi időigény: gó/kg Fajlagos energiaköltség: Ft/gó Anyagfelhasználási norma (1.23, 124) a) Beszerzési norma (fajlagos anyagfelhasználás)=Anyagfelhasználás/termelés kg/db b) Bruttó norma=Beszerzési

norma–Selejt (ezt a normát szokás 100%-nak tekinteni) c) Nettó norma (készsúly)=Bruttó norma–Hulladék (ez a norma jelenti a termékbe beépülő anyag mennyiségét) 1) Anyagfelhasználási normák meghatározása (táblázat) Megnevezés (Terv: m2/db, % Tény: m2/db, %) Beszerzési norma – Selejt Bruttó norma (100%) – Hulladék Nettó norma Anyagköltség=[[[[Termelés(db)⋅Nettó norma(kg/db)]⋅Hulladék növ hatása (%)]⋅Selejt növ hatása (%)]⋅Anyagár(Ft/kg)] [] összes termék készsúlya (kg) [] összes bruttó súly (kg) [] összes anyag felhasználás (kg) [] anyagköltség (Ft) Hulladék növelő hatás=Bruttó norma/Nettó norma Selejt növelő hatás=Beszerzési norma/Bruttó norma táblázat az abszolút eltérések módszeréhez: Termelés(db) Nettó norma(kg/db) Hulladék növ hatása (%) Selejt növ hatása (%) Anyagár(Ft/kg) Anyagköltség Termelés db Fajlagos anyag felhasználás kg/db nettó norma változása hulladék változása selejt

változása Anyagár Ft/kg · A termelés 800 db-bal való csökkenése hatására az anyagköltség 360 000 Ft-tal csökkent. · A nettó norma 0,05 kg/db-bal való növekedése hatására az anyagköltség 18 462 Ft-tal nőtt meg. · A hulladék növelő hatás 5,92%-os csökkenése miatt az anyagköltség 78 570 Ft-tal csökkent. · A selejt növelő hatás 7 %-os növekedése miatt az anyagköltség 91 993 Ft-tal nőtt meg. · Az anyagár 20 Ft/kg-os emelkedése miatt az anyagköltség 294 376 Ft-tal nőtt meg. Munkaügyi tényezők (1.27, 128) Munkaidő kihasználás%=Munkanap átlagos hossza / munkanap törvényes hossza Munkaerő felhasználás%=Teljesített napok száma / Törvényes napok száma Munkanap átlagos hossza(ó)=8(ó/nap)⋅munkaidő kihasználás% Egy órára jutó termelési érték(Ft/ó)=Termelési érték / [(Teljesített napok száma(nap/fő)=törvényes napok száma⋅munkaerő felhasználás)⋅fizikai létszám(fő)⋅munkanap átl. hossza(ó/nap)]

(változatlan áron számítva!) 1 fő által teljesített napok (nap/fő)=Teljesített óra(ó) / (munkanap átlagos hossza(ó/nap)⋅átlagos állományi létszám(fő) (táblázatban törvényes munkanap és munkaerő felhasználás sorok helyett van!) [[[[[Létszám (fő) ⋅Törvényes munkanap(nap/fő)]⋅Munkaerő felhaszn.(%)]⋅Munkanap átl hossza(óra/nap)]⋅1 fizikai 1 órájára jutó termelés(db/óra)]⋅Egység ár(Ft/db)] [] Σtörvényes munkanap (nap) [] ΣTeljesített munkanap (nap) [] ΣTeljesített óra (óra) [] ΣTermelés (db) [] termelési érték táblázat az abszolút eltérések módszeréhez: Létszám (fő) Törvényes munkanap(nap/fő)] Munkaerő felhaszn.(%) Munkanap átl. hossza(óra/nap) 1 fizikai 1 órájára jutó termelés(db/óra) Egység ár(Ft/db)] Munkaügyi tényezők (1.27, 128) A munkaügyi tényezők három fő csoportba sorolhatók: • létszám • munkaidő • termelékenység Ebből kitűnik, hogy ezek a tényezők az előállított

termék mennyiségét, azaz a "q"-t befolyásolják. Az ár (p) tehát nem munkaügyi tényező, ezért torzít, s hatását ki kell szűrni. Az árváltozás hatásának kiszűrése a volumenindex segítségével történhet: Bázis termelési érték x Volumenindex = Bázis szintű tény termelési érték Képlet formájában: Σq0P0⋅(Σq1P0/Σq0P0) A munkaügyi tényezők: 1. Létszám: az a létszám veendő figyelembe a számítások során, amely a tényleges termelő munkát végzi, azaz a fizikai létszám. 2. Munkaidő: a ténylegesen teljesített időt két tényező befolyásolja: a) hány napot teljesítenek egy évben, b) hány órát teljesítenek egy nap alatt. a) Elméleti lehetőség - egy adott évben - a teljesítésre a naptári napok száma, azaz 365 vagy néha 366 nap. Azonban léteznek: · törvényesen engedélyezett pihenőnapok (szombat-vasárnap) kb. 52 x 2 = 104 nap · fizetett ünnepnapok: jelenleg 9 nap (Átfedésre ügyelni kell.),

amelyeket nem kell ledolgozni A naptári napok száma ezekkel csökkentve adja a törvényes (munkarend szerinti) napok számát. A törvényes napok száma tovább csökkentve az egészpapos távollétekkel (alap-, pót-, betegszabadság, táppénzes napok, stb.) a teljesített munkanapokat eredményezi Az egészpapos távollétek arányát fejezi ki a munkaerő-felhasználási mutató (me) = Teljesített napok / Törvényes napok b) A törvény 8 órát ír elő naponta. Ez jelenti a munkanap törvényes hosszát, ami a törtnapi távollétekkel csökkentve (pl. késés a munkahelyről, stb ) a munkanap átlagos hosszát adja A törtnapi távollétek arányát fejezi ki a munkaidő-kihasználási mutató (mi) = Munkanap átlagos hossza / Munkanap törvényes hossza 3. Termelékenység =Termelés (változatlan áron ) / Élőmunka ráfordítás az élőmunka ráfordítás kifejezhető: · órában (változatlan normaóra, ténylegesen teljesített normaóra, közvetlen fizikai óra,

fizikai óra), · napban (ténylegesen teljesített nap, törvényes nap), · főben (fizikai létszám, összes foglalkoztatott). Ez alapján a termelékenységi mutatók és a köztük lévő hatások: Mutató Hatás 1 változatlan normaórára jutó termelés Összetétel változás 1 ténylegesen teljesített normaórára jutó termelés Fajlagos normaóra változás 1 közvetlen fizikai órára jutó termelés 1 fizikai órára jutó termelés Átlagos teljesítmény % változás 1 ténylegesen teljesített munkanapra jutó termelés Közvetlen fizikai arányváltozás 1 törvényes munkanapra jutó termelés Munkanap átlagos hosszváltozás 1 fizikai főre jutó termelés 1 főre (foglalkoztatottra) jutó termelés Munkaerő-felhasználás változás Törvényes munkanapszám változás Fizikai arányváltozás Munkaidő tényezőinek meghatározása nap/fő naptári napok 365 – fizetett ünnepnapok – törvényes pihenőnapok törvényes napok száma – egésznapos

távollétek teljesített napok száma létszám (fő) 1 fő által teljesített óra (óra/fő) átlagos órabér (törzsbér) (Ft/óra) pótlékok kiegészítő fizetések a törzsbér %-ában (%) bérköltség ------------------------------------------------------------MÁSOLAT Az .Rt osztálya részére .(ahol végezték az ell-t) Feljegyzés .név(kinek küldik)+beosztás " " Budapest, 1997. május 2 Nagy Lajos Nagy Lajos sk .(beosztás) Igazolom, hogy a fenti másolat az eredetivel teljes egészében megegyezik Budapest,1997. december 23 Szabó Béla PH Szabó Béla sk. .(beosztás) ----------------------------------------------------------------KIVONAT .Rtoszt részére " " Igazolom, hogy a fenti kivonat a . (miről) készített jegyzőkönyv oldalát hűen tartalmazza A jegyzőkönyv az Rt (a cég neve) irattárában . irattári tételszám alatt található Budapest,1997. december 23 Szabó Béla PH Szabó Béla sk. .(beosztás)

-----------------------------------------------------------------TANUSÍTVÁNY . (miről készítik) .(tény adatok)=>táblázatba foglalva *Igazolom, hogy a fenti adatok megegyeznek a Kft száll-i szerz-ei és a szállítólevelek adataival. *Igazolom, hogy a fenti adatok a megjelölt számlákból és a szlák felülvisgálata keretében máj. 2-án felvett közös JKből származnak, és azokkal teljes egészében megegyeznek *Igazolom, hogy a fenti tanusítvány a . Kft analitikus nyilvt-aiból származnak és a valóságot hűen tükrözik Budapest,1997. december 23 Szabó Béla PH Szabó Béla sk. .(beosztás) -----------------------------------------------------------------JEGYZŐKÖNYV Készült a PSZF /kíírni teljes nevet!!/ (címet zárójelbe) Kollégiuma épületében, annak első emelet 102. szobájában található főpénztárban 1997. április 2-án 1200-kor Jelen vannak: Kiss Kata pénztáros, Mező Ede revizor Tárgy: Főpénztár meglepetésszerű rovancsolása.

Közösen megállapítottuk, hogy a főpénztárban az alábbi készletek találhatók: 1)Készpénz készlet: Menny. Címletérték Összérték 10 db 5000 Ft 50 000,00 Ft . Összesen: . Ft, azaz Forint. A pénztárkönyv 1997. április 2-ai déli záróegyenlege Forint 2) Bónok: A pénztárban 2 ideiglenes kifiz-i bizonylatot találtunk, melyek nem szabványra készültek. Az egyik bón 4000,00 Ft összegről szól, felvevője Kiss Eszter hivatalsegéd, az összeg rendeltetése repi célú beszerzés, utalványozója Cserép Virág oszt.vezető, keltezés 1997 ápr 1 A másik bón 3) Étkezési utalvány: A pénztárban 10 köteg étkezési utalványt találtunk, melyek sorszámozása folyamatos, az első köteg induló sorszáma 001, a tizedik köteg utolsó sorszáma 1000 Ebédjegy utalványok értéke db-ként 100 Ft, Összesen 10 000Ft. 4) Csekkek, pénzfelvételi utalványok: A pénztárban találtunk egy csekk füzetet, melynek gyári sorszáma

AB5601-től 5650-ig terjed, a csekk füzet első hat lapját felhasználták, a második lap, melynek gyári sorszáma AB 5602-es rontott, az érvénytelenítés két áthúzott átlós piros vonallal és rontott .felirattal történt A csekkfüzet többi hiányzó öt lapjának tőszelvényén szerepel egy összeg és egy névaláírás, melynek részletezését az egyes számú mellékletként csatolt tanusítvány tartalmazza. 5) Fel nem vett illetmények, járandóságok: Tóth Ila 20 000, 00 Forint. Kiss Béla 38 000,00 Forint Összesen: 2fő 58 000,00 Forint 6) Letétek: A pénztárban két letétet találtunk. Az egyik letét egy kis méretű boríték, melynek lezárását a letét tulaja (Szabó Ede) és a pénztáros (Kiss Kata) hitelesítette. A letét sértetlen A boríték címoldalán 1000 DM felirat szerepel, mint annak tartalma. A revizor felszólítására a pénztáros sem a kapcsolatos engedélyt, sem a letéti nyilvántartó füzetet nem mutatta be. A másik

letét egy kisméretű csomag, melynek lezárását annak tulaja ( X Y ) és a pénztáros (K K) hitelesítette. A csomag sértetlen A csomag tetején tartalomként megjelölve iratok szerepelA revizor felszólításásra a pénztáros a kapcsolódó engedélyt bemutatta, ennek érvényessége 1997. márc 16-én lejárt Az engedélyt Szabó jolán a főiskola gazd ig-ja adta ki. Budapest, 1997. április 2 13 óra 30 perc Mező Ede Kiss Kata Mező Ede PH Kiss Kata revizor pénztáros ---------------------------------------------------------------NYILATKOZAT Alulirott Lucz Henrietta (anyja neve: Zengő Edit, Szem. ig szám: AU 721345, Szül helyidő: Baja, 19750917, Lakcím: .) a főiskola pénztárosa kijelentem, hogy a pénztárból 1997 ápr 21-én 5000,00 Ft-ot kivettem A kivétel oka: . Arra számítottam, hogy a pénztárellenőr (X Y) hosszúantartó betegsége miatt a pénztári zárlatkor nem ell-i a. A hiányzó összeget a holnapi fizetésemből visszateszem Budapest, 1997.

április 30 Lucz Henrietta Lucz Henrietta pénztáros -------------------------------------------------------------------------------Agfelh-i normák: 1) Besz-i norma (=fajl. agfelh) Σagfelh / Termelés 2) Brutto norma= Besz norm - Selejt 3) Netto norma (=készsúly) = Brutto n. - Hulladék -------------------------------------------------------------------------------Merő felh: ME= telj napok sz / tv-s napok sz. Midő kihasználási mutató MI= mnap átl hossza / mnap tv-s hossza Mnap átl. hossza= mnap tv-s hossza - tört napi távollét