A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

| Drafter | 2015. június 16. | |

|---|---|---|

| Hasznos, sokat segít, hogy ott van a megoldás is, ajánlom mindenkinek! | ||

| Anonymus | 2014. november 06. | |

| Csúcs. | ||

| Anonymus | 2014. november 06. | |

| Sokat segített. | ||

| nagzol | 2012. március 20. | |

| Sokat segített a tanulásban. | ||

| benko85 | 2011. január 21. | |

| Én is nagyon happy lettem hirtelen. | ||

| xmessor | 2010. május 13. | |

| Nagyon örülök, hogy egy ilyen átfogó jegyzetet találtam. | ||

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

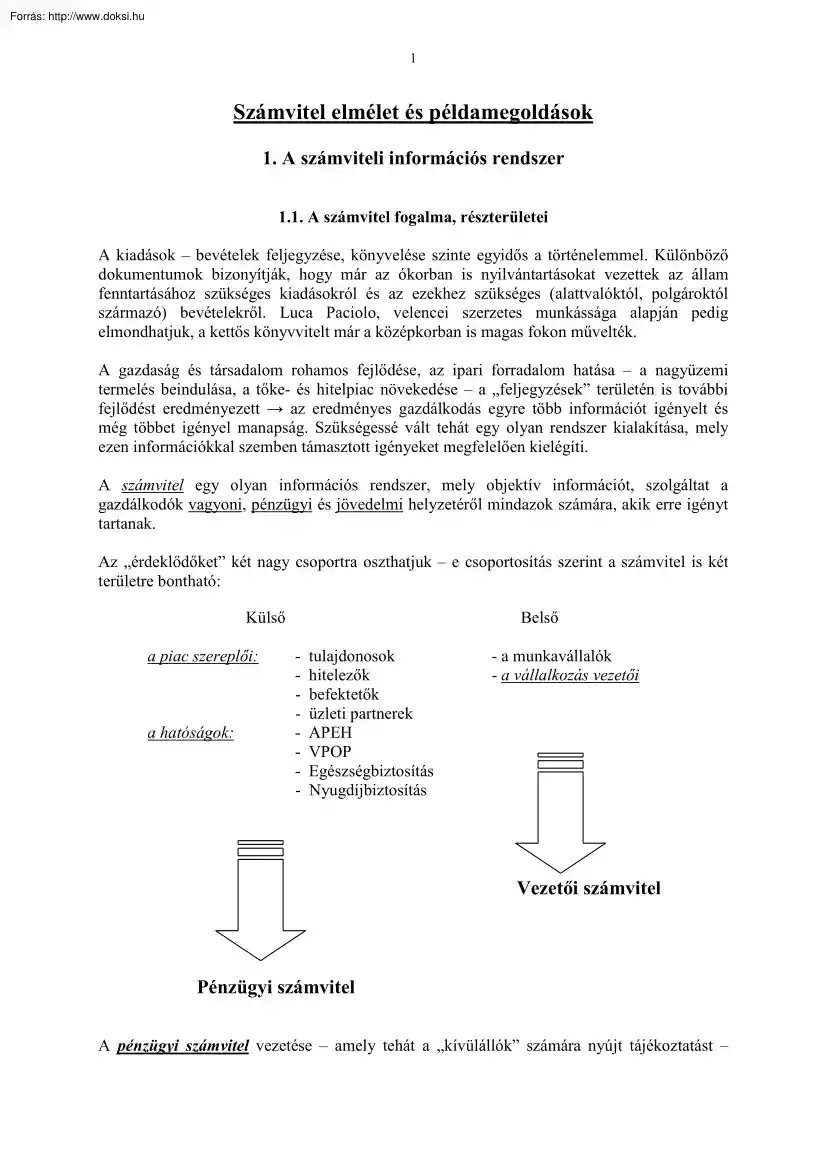

1 Számvitel elmélet és példamegoldások 1. A számviteli információs rendszer 1.1 A számvitel fogalma, részterületei A kiadások – bevételek feljegyzése, könyvelése szinte egyidős a történelemmel. Különböző dokumentumok bizonyítják, hogy már az ókorban is nyilvántartásokat vezettek az állam fenntartásához szükséges kiadásokról és az ezekhez szükséges (alattvalóktól, polgároktól származó) bevételekről. Luca Paciolo, velencei szerzetes munkássága alapján pedig elmondhatjuk, a kettős könyvvitelt már a középkorban is magas fokon művelték. A gazdaság és társadalom rohamos fejlődése, az ipari forradalom hatása – a nagyüzemi termelés beindulása, a tőke- és hitelpiac növekedése – a „feljegyzések” területén is további fejlődést eredményezett az eredményes gazdálkodás egyre több információt igényelt és még többet igényel manapság. Szükségessé vált tehát egy olyan rendszer kialakítása, mely

ezen információkkal szemben támasztott igényeket megfelelően kielégíti. A számvitel egy olyan információs rendszer, mely objektív információt, szolgáltat a gazdálkodók vagyoni, pénzügyi és jövedelmi helyzetéről mindazok számára, akik erre igényt tartanak. Az „érdeklődőket” két nagy csoportra oszthatjuk – e csoportosítás szerint a számvitel is két területre bontható: Külső a piac szereplői: a hatóságok: Belső - tulajdonosok - hitelezők - befektetők - üzleti partnerek - APEH - VPOP - Egészségbiztosítás - Nyugdíjbiztosítás - a munkavállalók - a vállalkozás vezetői Vezetői számvitel Pénzügyi számvitel A pénzügyi számvitel vezetése – amely tehát a „kívülállók” számára nyújt tájékoztatást – 2 mindenkire nézve egységes szabályok szerint kell, hogy történjen, ezeket a szabályokat a Számviteli törvény rögzíti. A vezetői számvitel ezzel szemben egy-egy gazdálkodó szervezet

vezetőinek információs igényét elégíti ki a minél eredményesebb gazdálkodás érdekében – a gazdálkodó szervezetek pedig mind tevékenységi területükben, mind egyebekben eltér(het)nek egymástól, ezért a vezetői számvitel rendszerének kidolgozása az adott gazdálkodó szervezet feladata (számviteli politika), nincs egységes szabályozás. 1.2 A számviteli információs rendszer = a sz ámviteli munka szintjei 1.21 A számviteli információs rendszer jellemzői - a gazdálkodó szervezetekben végbemenő folyamatokat megfigyeli, méri és feljegyzi a múltbeli, megtörtént eseményekkel foglalkozik sajátos eszközrendszerrel dolgozik, melyek egyben a számvitel részterületei is, azaz a következők: • beszámoló-készítés • könyvvezetési rendszer • leltározás, leltárkészítés • bizonylati rendszer • könyvvizsgálat • nyilvánosságra hozatal Tanulmányaink során a továbbiakban a pénzügyi számvitellel foglalkozunk. 1.22 A

számviteli munka szintjei A pénzügyi számvitel fő feladata, megbízható, valós összképet biztosító információk szolgáltatása, tehát a beszámoló-készítés. A beszámoló a könyvvezetési tevékenységre épül, amelynek a szintjeit, területeit az alábbi ábra szemlélteti. Beszámoló-készítés (értéki adatok) Szintetikus (összevont) nyilvántartás (értéki adatok) Analitikus (részletező) nyilvántartások Alapnyilvántartások Alapbizonylatok 3 Gazdasági események A könyvvezetés olyan tevékenység, mely során a vállalkozások a vagyoni, pénzügyi és jövedelmi helyzetüket befolyásoló gazdasági eseményekről az üzleti év során folyamatosan nyilvántartást vezetnek, és ezeket a n yilvántartásokat az év végén – a beszámoló-készítést megelőzően – lezárják. A könyvvezetés kétféle módon valósulhat meg: - egyszeres könyvvezetés: amikor a vállalkozások csak a pénzeszközeikben és azok forrásaiban

bekövetkezett változásokat rögzítik zárt rendszerben (pénzforgalmi szemlélet) - kettős könyvvezetés: amikor a vállalkozások az összes eszközükben és forrásukban, valamint eredményükben bekövetkezett változásokat folyamatosan, zárt rendszerben („kettős” vetületben, eszköz – forrás számlákon) rögzítik. A könyvvezetés (a leltár mellett, melyről a későbbiekben lesz szó) a beszámoló alátámasztására szolgáló dokumentum. A fenti ábra alapján a könyvvezetés részterületei: Alapnyilvántartások • csak mennyiségben vezetett, a raktári nyilvántartásokat jelenti • raktári nyilvántartó lapokon történik a könyvelés • a gazdasági eseményekről készített alapbizonylatokra épül • a könyvelésnél nincs ellenszámla, a nyilvántartó lapon a változások elszámolása történik • Közvetlen kapcsolata a leltárral van! • Vezetése a vállalkozás döntésétől függ! Analitikus = részletező nyilvántartások*

• mennyiségben + értékben, ill. csak értékben vezetett nyilvántartások lehetnek • analitikus számlákon történik, ami egy-egy főkönyvi számla részletezését, felbontását jelenti • tartalma a nyilvántartott vagyonrész fajtájától függ, pl. tárgyi eszközök, immateriális javak egyedi kartonjai egyéni bérfizetési törzslap anyagok, áruk, termékek fajták szerinti nyilvántartó kartonja vevők, szállítók egyéni folyószámlái értékpapírok analitikája stb. • a könyvelésnél nincs ellenszámla, a nyilvántartó lapon a változások elszámolása történik • a gazdasági eseményekről készített alapbizonylatokra épül • vezetése: - részben kötelező: pl. vevők, szállítók, tárgyi eszközök stb esetében, a számviteli alapelvek érvényesítése miatt! (egyedi értékelés elve, valódiság elve stb.) 4 - részben a vállalkozás döntése szerint: pl. a készletekről Szintetikus (összevont), főkönyvi nyilvántartás*

• csak értékben vezetett, zárt rendszerű nyilvántartás • idősorosan: naplóban, és számlasorosan: főkönyvi számlákon* történik a vezetése • egyeztetésére a főkönyvi kivonat* szolgál, ami egyben megteremti a kapcsolatot a könyvvezetés és a beszámoló között • A könyvelésnél van ellenszámla, kettős könyvvezetés! • részben az analitikus nyilvántartások által készített feladásokra, részben alapbizonylatokra épül • vezetése kötelező, ha a számviteli törvény a kettős könyvvezetési módot írja elő a beszámoló alátámasztásaként: (A megcsillagozott fogalmakkal a „Gazdasági események” fejezetben találkozhatnak részletesebben.) 2. A Számviteli Törvény 2.1 A törvény tartalma, felépítése Azt már tudjuk, hogy a pénzügyi számvitelt a Számviteli Törvény (továbbiakban: SZT) szabályozza, mely a számvitelről szóló 2000. évi C törvény Ez a törvény az 1992I1-től hatályos, a számvitelről szóló

1991. évi XVIII törvényre épül, annak újrakodifikált, továbbfejlesztett változata, melyet az Országgyűlés 2000. szeptember 5-én fogadott el A SZT többek között: meghatározza a hatálya alá tartozók körét előírja a hatálya alá tartozók beszámolási és könyvvezetési kötelezettségét meghatározza a beszámolók és a könyvvezetés formáit, készítésük ill. vezetésük feltételeit megadja a beszámoló-készítés és könyvvezetés során alkalmazandó számviteli alapelveket és ezen alapelvekre épülő értékelési eljárásokat tartalmazza a könyvvizsgálatra, a nyilvánosságra hozatalra vonatkozó előírásokat Az alábbi ábra a SZT felépítését, áttekintését tartalmazza. 5 A számviteli törvény áttekintése I. fejezet II. fejezet III. fejezet Általános rendelkezések Beszámolás és könyvvezetés – beszámolási kötelezettség – könyvvezetési kötelezettség – számviteli alapelvek Az éves beszámoló IV.

fejezet V. fejezet VI. fejezet Egyszerűsített éves beszámoló Egyszerűsített beszámoló Összevont (konszolidált) éves beszámoló VII. fejezet VIII. fejezet IX. fejezet Sajátos beszámolási Kötelezettségek Számviteli szolgáltatás Nyilvánosságra hozatal és közzététel X. fejezet XI. fejezet XII. fejezet Könyvvizsgálat – a könyvvizsgálat célja – könyvvizsgálati jelentés és hitelesítő záradék Könyvvezetés, bizonylatolás – kettős könyvvitel egységes számlakeret számlarend – egyszeres könyvvitel – könyvviteli zárlat – bizonylati elv Jogkövetkezmények - a törvény célja - a törvény hatálya XIII. fejezet XIV. fejezet Az Országos Számviteli Bizottság – létrehozás – feladata - működése Záró rendelkezések - hatálybalépés - Mellékletek: mérleg eredmény-kimutatás cash-flow kimutatás 6 2.2 A törvény hatálya A SZT hatálya alá tartoznak a gazdálkodók a vállalkozó

(vállalkozás) az államháztartás szervezetei az egyéb szervezetek az MNB a fentiek által, ill. a természetes személy által alapított egészségügyi, szociális és oktatási intézmény A törvény hatálya nem terjed ki: az egyéni vállalkozóra a polgárjogi társaságokra az építőközösségekre a külföldi székhelyű vállalkozás magyarországi kereskedelmi képviseletére Láthatjuk tehát, hogy a törvény hatálya alá tartozók köre igen széles. A felsoroltak közül az államháztartás szervezetei, az egyéb szervezetek, az MNB stb. tevékenységi köre, működése azonban speciálisnak mondható, ezért a számviteli rendjüket a SZT-n kívül egyéb más kormányrendeletek is szabályozzák. Mi csak a SZT-vel foglalkozunk tanulmányaink során, vagyis a vállalkozók (vállalkozások) számvitelével ismerkedünk meg. (Ezért a gazdálkodók helyett a továbbiakban vállalkozókat említünk.) 2.3 Beszámolási és könyvvezetési kötelezettség A

beszámoló: Olyan írásos jelentés, mely a vállalkozás pénzügyi, vagyoni és jövedelmi helyzetéről megbízható és valós információkat tartalmaz. A SZT szerint a hatálya alá tartozóknak beszámolási kötelezettsége van, vagyis a törvényben meghatározott formában, előírt időre ezt az írásos jelentést – tehát a beszámolót – el kell készíteni – magyar nyelven – és a cégbíróságon letétbe kell helyezni. A beszámolót a vállalkozásoknak az üzleti évről kell elkészíteni. Az üzleti év hossza általában egy naptári év, vagyis január 1-től december 31-ig tart. Ha a vállalkozás tevékenységét év közben kezdi vagy szünteti meg, akkor az üzleti év rövidebb is lehet a n aptári évnél. Amennyiben olyan külföldi cégről van szó, akinek magyar vállalatban is van érdekeltsége vagy fordítva, és a külföldi cég országában az üzleti év kezdete és vége nem esik egybe a naptári évvel, akkor ebben a kérdésben a

magyar fél alkalmazkodhat a külföldi partnerhez. Az üzleti év hossza azonban 12 hónapnál hosszabb semmilyen esetben nem lehet! A törvény a beszámolóval kapcsolatosan tartalmaz különböző határnapokat, ezek a következők: fordulónap: az üzleti év utolsó napja, a fentiek alapján általában december 31. letétbehelyezés időpontja: az üzleti év fordulónapjától számított 150 napon belüli időpont, amikor a cégbíróságon a beszámolót letétbe kell helyezni. (A vállalkozások döntő többégénél a tárgyév dec. 31-ét követő év május 31) mérlegkészítés végső időpontja: a fordulónapot követő azon időpont, ameddig a mérlegtételekkel kapcsolatos értékelési feladatok elvégezhetők 7 A SZT szerint a beszámolók a következők lehetnek: a) éves beszámoló b) egyszerűsített éves beszámoló c) egyszerűsített beszámoló d) összevont (konszolidált) éves beszámoló Azt, hogy a vállalkozásoknak a fent említett

beszámolók közül melyiket kell elkészíteni, a következőtől függ: a) az értékesítés nettó árbevétele (Ft) b) a mérlegfőösszeg nagysága (Ft) c) a foglalkoztatottak éves átlagos létszáma (fő) d) vállalkozási forma A törvény a fenti a)–c) esetekben határértékeket állapít meg. Ezen határértékek a következők: értékesítés nettó árbevétele ⇒ 300 millió Ft a mérlegfőösszege ⇒ 150 millió Ft a foglalkoztatottak átlagos létszáma ⇒ 50 fő És most lássuk részletesebben: Éves beszámolót és üzleti jelentést kell készítenie annak a kettős könyvvezetést vezető vállalkozásnak, melynél két egymást követő évben a mérlegforduló napján a fenti három mutatószám közül legalább kettőben a megadott határértékek felett teljesít. Az éves beszámoló részei: mérleg eredmény-kimutatás kiegészítő melléklet Az üzleti jelentést is el kell készíteni, de azt a cégbíróságon leadni nem kell.

Egyszerűsített éves beszámolót készíthet az a kettős könyvvezetést folytató vállalkozás, amely az éves beszámoló készítési kötelezettségnek nem tesz eleget, vagyis két egymást követő évben a mérlegforduló napján a fenti három mutatószám közül legalább kettőben a megadott határértékek alatt teljesít. Saját elhatározásból a magasabb szintű beszámoló (éves) választható. Nem élhet ezen beszámoló készítésének lehetőségével – tehát paramétereitől függetlenül mindig éves beszámolót kell készítenie – a következőknek: az Rt., a konszolidálásba bevont vállalkozás, a külföldi székhelyű vállalkozás magyarországi fióktelepe, valamint az a vállalkozás, akinél az üzleti év a naptári évtől eltér. 8 Az egyszerűsített éves beszámoló részei: mérleg eredmény-kimutatás kiegészítő melléklet Az egyszerűsített éves beszámoló részei – mint látjuk – ugyanazok, de ezek adattartalma

szűkebb és üzleti jelentést nem kell készíteni. A „legalább kettőben” alatt azt érjük, hogy a három mutatószám közül bármelyik kettő lehet, és nem kell ugyanannak a kettőnek lennie két egymást követő évben. Egyszerűsített beszámolót meghatározott társasági formában működő vállalkozások készíthetnek, így: iskolaszövetkezetek jogi személyiséggel rendelkező munkaközösségek, ill. a jogi személyiséggel nem rendelkező gazdasági társaságok (betéti társaság, közkereseti társaság), ha a t örvény hatályba lépésekor is azt készítettek, de ők is csak akkor, ha két egymást követő évben az éves nettó árbevételük az 50 m Ft-ot nem haladja meg, függetlenül a mérlegfőösszeg nagyságától és a foglalkoztatottak éves átlagos létszámától. Az egyszerűsített beszámolóhoz egyszeres könyvvezetés társul. Saját elhatározásból a magasabb szintű beszámolási formát (éves, egyszerűsített éves) az

ilyen vállalkozások is választhatják – kettős könyvvezetéssel alátámasztva. A törvény értelmében egyszerűsített beszámolót készíteni és egyszeres könyvvezetést vezetni a feltételek megléte esetén is legfeljebb a 2 003. december 31-ig tartó üzleti évről lehet, legkésőbb 2004. január 1-vel az egyszeres könyvvezetésről a kettős könyvvezetésre át kellett térni. Azok a vállalkozások, akik a törvény hatályba lépése után kezdik meg tevékenységüket, egyszeres könyvvezetést már nem végezhetnek, egyszerűsített beszámolót nem készíthetnek. Az egyszerűsített beszámoló részei: egyszerűsített mérleg eredmény-levezetés Ez a beszámolási forma a legegyszerűbb a lehetőségek közül. Összevont (konszolidált) éves beszámolót a törvény szerint az anyavállalatnak kell készítenie, mert más vállalkozásnál (leányvállalat) többségi részesedéssel rendelkezik, és ezáltal meghatározó befolyást gyakorol a másik

vállalkozás felett. Az anyavállalatnak az összevont éves beszámolót a saját működéséről szóló éves beszámoló mellet kell elkészítenie. Az összevont éves beszámoló a leányvállalatok és az anyavállalat egyedi beszámolói alapján készül, azok összevonásával. Így azonban az összevont beszámolóban halmozódások jelennek meg, amelyek az anya és a leányvállalatai közötti kapcsolatokból erednek. Ezért a második lépésben ezeket a halmozódásokat ki kell szűrni, vagyis konszolidálni kell. 9 2.4 Áttérési lehetőségek más könyvvezetési formára Egyszeres könyvvezetésről a kettősre: saját elhatározásból bármelyik év január 1-jével (mint már fent említettük, legkésőbb 2004. január 1-jével) kötelezően azt az évet követő második év január 1-jével, amikor az egyszerűsített beszámoló-készítés feltételének két egymást követő évben már nem tesz eleget Kettősről az egyszeresre: az a vállalkozás,

aki a törvény hatályba lépésekor kettős könyvvitelt vezetett, az egyszeresre már nem térhet át, kivéve, ha beolvadó vállalkozás egyszeres könyvvezetést vezető vállalkozásba olvad be. 2.5 Áttérési lehetőségek más beszámolási formára Egyszerűsített évesről éves beszámolóra: ha két egymást követő évben nem felel meg az egyszerűsített éves beszámoló-készítés feltételének, akkor a második évet követő üzleti évtől köteles éves beszámolót készíteni. Éves beszámolóról egyszerűsített éves beszámolóra: - ha két egymást követő évben megfelel az egyszerűsített éves beszámoló-készítés feltételének, akkor a második évet követő üzleti évben már készíthet egyszerűsített éves beszámolót. (De nem kötelező, mert saját elhatározásból a magasabb szintet választhatja!) 2.6 A beszámoló részei Most csak röviden határozzuk meg a beszámoló részeit, részletesebben a megfelelő fejezetekben

foglalkozunk velük. Mérleg: A vállalkozás vagyoni helyzetét bemutató számviteli okmány, egyfajta vagyonkimutatás, mely a vállalkozás vagyonát két vetületben (eszközök – források), egy adott időpontban (általában december 31.), összevontan, értékben mutatja be. Eredmény-kimutatás: A vállalkozás eredményét az arra ható főbb tényezők alapján vezeti le, a vállalkozás jövedelemteremtő képességét mutatja be. Kiegészítő melléklet: Olyan számszerű adatokat és szöveges magyarázatokat tartalmaz, amelyek a vállalkozás vagyoni, jövedelmi és pénzügyi helyzetének megbízható és valós bemutatásához szükségesek. Üzleti jelentés (az éves beszámolónál): Általános követelmény, hogy az üzleti jelentés elsősorban a tulajdonosok, de természetesen minden érdekelt számára az üzletvitelről olyan információkat adjon, melyek a múltbeli tényés a jövőben várható adatok alapján a tényleges körülményeknek

megfelelő képet mutatnak (a mérleg fordulónapja utáni lényeges események, várható fejlődés stb.) 10 Mintapéldák a beszámoló formájának és a könyvvezetés fajtájának meghatározására 1. példa: Egy Kft. adatai: Megnevezés Mérlegfőösszeg (mFt) Éves nettó árbevétel (mFt) Foglalkoztatottak éves átlagos létszáma (fő) Feladatok: 1999 140 305 55 2000 152 310 45 a) Milyen beszámolót kell a Kft-nek készítenie 2001-ben? Válaszát indokolja! b) Milyen részei vannak a Kft. által készítendő beszámolónak? c) Milyen könyvvezetéssel kell azt alátámasztania? Megoldás: a) A társasági forma alapján (hiszen jogi személyiséggel rendelkező gazdasági társaságról van szó) egyszerűsített beszámoló és egyszeres könyvvezetés szóba sem jöhet. 1999-ben két mutatója: az éves nettó árbevétel és a foglalkoztatottak éves átlagos létszáma meghaladta a törvényben megadott határértéket (> 300 mFt, > 50 fő); 2000-ben

szintén két mutatója: a mérlegfőösszeg és a foglalkoztatottak éves átlagos létszáma meghaladta a törvényben megadott határértéket (> 150 mFt, > 50 fő), ezért a második évet, 2000-t követő évtől – vagyis 2001-től – éves beszámolót kell készítenie. (Lásd 25 fejezet!) b) Az éves beszámoló részei: mérleg, eredmény-kimutatás, kiegészítő melléklet, valamint el kell készíteni az üzleti jelentést is, de leadni a cégbíróságon nem kell. c) Az éves beszámolót kettős könyvvezetéssel kell alátámasztani. 2. példa Egy betéti társaság (Bt.) 1999-ben és 2000-ben kettős könyvvezetést folytatott, egyszerűsített éves beszámolót készített. Az éves nettó árbevétele 1999-ben 48 mFt, 2000-ben 45 mFt volt Feladatok: a) Milyen beszámolót kell készítenie 2001-ben? b) Milyen részei vannak a fenti beszámolónak? c) Milyen könyvvezetéssel kell alátámasztania? Megoldás: a) A társasági forma (Bt.) jogi

személyiség nélküli gazdasági társaság, éves nettó árbevétele két egymást követő évben 50 M Ft alatt volt, mégsem térhet át az egyszerűsített beszámolóra 2001-ben, mert az SZT szerint a kettős könyvvitelt vezető vállalkozások az egyszeres könyvvezetésre már nem térhetnek át, ez pedig feltétele az egyszerűsített beszámoló készítésének. Vagyis továbbra is egyszerűsített éves beszámolót kell készíteni, ill saját elhatározásból választhatja, vagy, ha a többi (jelenleg nem ismert) mutatója a törvényben megadott határértéket meghaladja a fenti két évben, akkor kötelező az éves beszámolót készítenie 2001-ben. b) Mindkét beszámoló részei: a m érleg, eredmény-kimutatás, kiegészítő melléklet – csak az egyszerűsített beszámolónál szűkebb tartalommal. Az éves beszámoló készítése esetén üzleti jelentést is kell készíteni. c./ Az egyszerűsített éves beszámolót és az éves beszámolót is

kettős könyvvezetéssel kell alátámasztani. 11 2. 7 A számviteli alapelvek A vállalkozásoknak a beszámoló-készítés és könyvvezetés során az alábbi alapelveket kell érvényesíteni: MEGBÍZHATÓ, VALÓS ÖSSZKÉP A VÁLLALKOZÁS FOLYTATÁSÁNAK ELVE TARTALMI ELVEK - TELJESSÉG - VALÓDISÁG - ÓVATOSSÁG KIEGÉSZÍTŐ ELVEK - EGYEDI ÉRTÉKELÉS - BRUTTÓ ELSZÁMOLÁS - IDŐBELI ELHATÁROLÁS FORMAI ELVEK - VILÁGOSSÁG - FOLYTONOSSÁG - KÖVETKEZETESSÉG - ÖSSZEMÉRÉS - TARTALOM ELSŐDLEGESSÉGE A FORMÁVAL SZEMBEN - LÉNYEGESSÉG - KÖLTSÉG-HASZON ELV 1. A vállalkozás folytatásának elve: Azt jelenti, hogy a vállalkozás a belátható jövőben fenn kívánja és tudja tartani a működési tevékenységét, nem várható a tevékenység beszüntetése, jelentős csökkenése. Beszerzési, előállítási költségen való értékelést feltételez, mert az eredmény pontos meghatározása az elsődleges cél a vagyon nagyságával szemben. Nem

igazán számviteli alapelv, inkább a többi alapelv érvényesülési környezetét meghatározó feltétel. Ha a közeljövőben a vállalkozás tevékenysége megszűnik vagy korlátozódik (csődeljárás, felszámolás stb. miatt), akkor nem érvényesek a SZT értékelési elvei! 2. Teljesség elve: Azt jelenti, hogy könyvelni kell minden gazdasági eseményt, amely a vagyont, eredményt befolyásolja, sőt a fordulónap és a mérlegkészítés között ismertté váltak közül is el kell számolni azokat, amelyek a lezárt évre vonatkoznak és a tudomásunkra jutottak. Egyszeres könyvvitelben korlátozottan megvalósuló elv, mivel ott csak a pénzmozgásokkal járó események könyvelhetőek! 3. Valódiság elve: A beszámolóban és a könyvvezetésben rögzített adatoknak megállapíthatóknak, bizonyíthatóknak, kívülállók által is megállapíthatóknak kell lenniük. Az értékelési elveknek a SZT szerintinek kell lennie. A bizonylatok hitelességét,

leltárakat, értékelési elveknek és eljárásoknak érvényesülését jelenti. 4. Világosság elve: A könyvvezetésnek és a beszámolónak is érthetőnek és áttekinthetőnek kell lennie, a SZT által előírt rendezettségben kell elkészíteni. 5. Következetesség elve: A beszámoló tartalma és formája, valamint a könyvvezetés tekintetében az állandóságot és az összehasonlíthatóságot biztosítani kell. A számviteli politika következetes alkalmazását jelenti a beszámoló-készítés során. 12 6. Folytonosság elve: A mérleg előző évi záró adatainak meg kell egyeznie a tárgyévi nyitó adatokkal. A vagyon értékelésének és az eredmény számbavételének módjai csak a t örvény által meghatározott szabályok szerint változhatnak. 7. Összemérés elve: A kettős könyvvitelben az időszak eredménye egyenlő az időszak teljesítésének elismert bevételei (függetlenül a pénzmozgástól!) mínusz a teljesítésekkel

szembeállítható költségek, ráfordítások (függetlenül a pénzmozgástól!). Egyszeres könyvvitelben korlátozottan érvényesülő alapelv, ott csak a pénzmozgásokat könyveljük! Az elv érvényesülését az egységes számlakeret, ennek alapján a s zámlarend biztosítja a könyvvezetésben. 8. Óvatosság elve: Ezen elv szerint nem lehet eredményt kimutatni, ha az árbevétel, bevétel pénzügyi realizálása bizonytalan. Ezt az értékvesztések, értékcsökkenések elszámolásával, céltartalék-képzéssel érhetjük el. Az értékvesztések, értékcsökkenések elszámolása akkor is kötelező – a tárgyév eredményétől függetlenül –, ha ez veszteséget okoz a vállalkozásnak. Az óvatosság elve általában azt is jelenti, hogy az eszközöket nem szabad fel-, a forrásokat pedig leértékelni. Az „óvatos üzletember” szemszögéből kell a gazdasági események megítélésénél eljárni. 9. Bruttó elszámolás elve: A könyvvezetésben

és a beszámolóban a k öveteléseket a k ötelezettségekkel, a k öltségeket, ráfordításokat a bevételekkel szemben elszámolni, ill. összevonni nem lehet 10. Egyedi értékelés elve: Az eszközöket és a k ötelezettségeket egyedileg kell rögzíteni a n yilvántartásokban, és egyedileg kell értékelni. [a leltárak (analitikák) tételes értékelését jelenti] A SZT szerint az egyedi értékelés meghatározott esetekben sajátosan is érvényesülhet, pl. a „csoport” is lehet egyed! Szorosan összefügg a leltárral, a valódiság érvényre juttatásával. 11. Időbeli elhatárolás elve: A több évet érintő események eredményre gyakorolt hatását időarányosan kell megosztani az alapul szolgáló időszak és az elszámolási időszak között (költségek, ráfordítások, bevételek időbeli elhatárolása). Csak a kettős könyvvitelben érvényesülő alapelv! Az egyszerűsített mérlegben (egyszeres könyvvitelhez tartozó) nincs aktív, ill.

passzív időbeli elhatárolás tétel! 12. A tartalom elsődlegessége a formával szemben: A gazdasági eseményeket a tényleges gazdasági tartalmuknak megfelelően kell elszámolni, nem pedig a jogi formula alapján. 13. Lényegesség elve: Lényeges minden olyan információ, amelynek elhagyása vagy téves bemutatása befolyásolja a beszámolót felhasználók döntéseit. (A kiegészítő mellékletben tovább részletezünk, fontos adatot is bemutatunk.) 13 14. Költség – haszon összevetésének elve (= gazdaságosság elve): A beszámolóban nyilvánosságra hozott információk hasznosíthatósága álljon arányban az információk előállításának költségeivel. Nem nevesített alapelvek: Realizációs elv: A realizált, felosztható eredmény kimutatását szolgálja, azaz azt az eredményt, amelynek felosztásával a saját tőke nem sérül. Tárgyilagosság elve: Elfogulatlan, előítélet-mentes információ, ami a döntéshozókat nem egy előre

meghatározott irányba orientálja. A vállalkozások a számviteli alapelvektől csak a törvényben megadott módon térhetnek el. 2. 8 Számviteli politika a vállalkozásoknál Számviteli politika (= számviteli szabályzat): A számviteli törvényben rögzített számviteli alapelvek, értékelési módszerek, előírások alapján kialakított, a vállalkozás adottságainak leginkább megfelelő szabályok, előírások, módszerek összessége, amit írásban kell rögzíteni, összhangban áll a vállalkozás stratégiájával, fontos az állandóság és az, hogy az érdekeltek ismerjék (a főbb jellemzői a kiegészítő mellékletben bemutatandó!) A számviteli politika keretében el kell készíteni a törvény előírása szerint: az eszközök és a források leltárkészítési és leltározási szabályzatát, az eszközök és a források értékelési szabályzatát, az önköltségszámítás rendjére vonatkozó belső szabályzatot, a pénzkezelési

szabályzatot. A számviteli politika keretében fontos vezetői döntésekre kerül sor, mivel a számviteli törvény általánosan szabályoz, a számviteli politika pedig konkrétan, a törvény adta lehetőségeken belül, kiválasztásra kerül pl. o a beszámoló fajtája, könyvvezetési mód o a mérleg vállalkozás által készítendő változata (A vagy B) o az eredmény-kimutatás típusa (összköltség eljárású, vagy forgalmi költség eljárású), ill. annak választott változata (A vagy B) o az alkalmazott költségelszámolási mód (csak költségnemek szerint, vagy mellette elszámolhatósági mód szerint is) o az alkalmazott amortizációs módszerek o a devizás tételek értékelésére alkalmazott árfolyamok o a készletek elszámolásának, értékelésének módja elkészítendő a vállalkozói számlarend, annak részeként a bizonylati rend az értékelés szempontjából a lényegesnek, jelentősnek, ill. tartósnak minősítés szempontjai a

mérlegkészítés időpontja a kiegészítő melléklet tartalma (a vállalkozás által, a kötelező tartalmon túl bemutatandó tartalom,) stb. 14 2.9 Számviteli bizonylat, bizonylati elv és bizonylati fegyelem Számviteli bizonylat: Minden olyan okmány, melyet a vállalkozás gazdasági eseményeiről (az eszközökben és forrásokban bekövetkezett változásokról) állítottak ki a számviteli nyilvántartás céljából, és rendelkezik a törvényben előírt alaki és tartalmi kellékekkel. A számviteli bizonylatnak a g azdasági esemény megtörténtét megbízhatóan és helytállóan kell rögzítenie. A számviteli bizonylatot a gazdasági esemény megtörténtekor kell kiállítani. A bizonylat a könyvvezetés alátámasztására szolgál. alapokmánya, annak A bizonylatok tartalmi kellékei: a gazdasági esemény pontos leírása a gazdasági esemény mennyiségi, minőségi és értékadatai a kiállító gazdálkodó (szervezeti egység) megnevezése a

bizonylat kiállításának időpontja az eseményben részt vevő személyek aláírása (átvevő, befizető) A bizonylatok alaki kellékei: a bizonylat megnevezése, sorszáma javítási szabályok betartása a kötelező megőrzési időig való jól láthatóság A bizonylatokat különböző szempontok szerint csoportosíthatjuk: 1. Származásuk szerint: külső bizonylat (banki bizonylatok, szállítói számlák) belső bizonylat (házi pénztár bevételi-kiadási bizonylatai) 2. A kiállítás időpontja szerint: elsődleges: amelyek a gazdasági esemény megtörténtét közvetlenül bizonyítják másodlagos: amelyeket az elsődleges bizonylatok összesítésével, feldolgozásával állíthatunk elő 3. A kezelési módjuk szerint: szigorú számadási kötelezettség alá eső bizonylatok: amelyek felhasználásáról, a rontott példányokról a vállalkozásoknak olyan nyilvántartást kell vezetniük, ami biztosítja az elszámoltatást, pl. •

kezeléssel kapcsolatos bizonylatok • olyan nyomtatványok, melyeknek illetéktelen kézbe kerülése visszaélésre adhat alkalmat stb. szigorú számadás alá nem vont bizonylatok: amelyek a fenti körbe nem tartoznak A bizonylati elv kifejezi, hogy: minden olyan gazdasági eseményről, mely az eszközök, ill. források állományát, összetételét megváltoztatja, bizonylatot kell kiállítani az összes kiállított bizonylat szükséges adatait a könyvviteli nyilvántartásokba be kell jegyezni könyvelni csak szabályszerűen kiállított bizonylatról szabad 15 A bizonylati fegyelem szerint a bizonylatokat a könyvvezetés során pontosan, megbízhatóan késedelemmentesen kell rögzíteni. Azokat a bizonylatokat, melyek pénzeszközöket érintenek, késedelem nélkül – a pénzmozgással egyidejűleg, ill. a pénzintézeti értesítés megérkezésekor – kell a nyilvántartásokba felvezetni. Az egyéb gazdasági események bizonylatainak adatait legalább

negyedévente, a számviteli politikában meghatározott időpontig kell nyilvántartásba venni. A vállalkozó 10 évig köteles megőrizni olvasható formában a beszámolót és annak alátámasztását szolgáló összes dokumentumot, bizonylatot, nyilvántartásokat. Kérdések az I. és II témakörhöz Mi a számvitel? Milyen részterületei vannak? Mi a pénzügyi számvitel? Mi a vezetői számvitel? Mi a könyvvezetés? Milyen formái vannak? Mi ezek lényege? Jellemezze a Számviteli Törvényt! Kikre terjed ki a SZT hatálya? Mit jelent a beszámolási kötelezettség? Mit jelent a könyvvezetési kötelezettség? Ismertesse a beszámolóval kapcsolatos határnapokat! Mi a beszámoló? Milyen fajtái vannak? Ki készíthet éves beszámolót? Ki készíthet egyszerűsített éves beszámolót? Ki készíthet egyszerűsített beszámolót? Ki készíthet összevont (konszolidált) beszámolót? Milyen részei vannak az egyes beszámolóknak? Mi ezek lényege? Sorolja fel a

s zámviteli alapelveket! Fogalmazza meg röviden lényegüket! Mi a számviteli politika? Mit kell tartalmaznia? Mi a bizonylat? Hogyan csoportosíthatjuk a bizonylatokat? Fogalmazza meg a bizonylati elv és a bizonylati fegyelem tartalmát! Milyen alaki és tartalmi kellékei vannak a bizonylatoknak? 16 3. A mérleg 3.1 A mérleg jellemzői A mérleg fogalmát már a 2.5 fejezetben megadtuk, ez alapján nézzük a jellemzőit! 1. A vállalkozás vagyonát kettős vetületben (eszközök és források), egy adott időpontban, a mérleg fordulónapján, összevontan, kötött sorrendben, előírt struktúrában, értékben – eFt-ban kerekítve, ill. mFt-ban, ha a mérleg főösszege a 100 mrd Ft-ot meghaladja mutatja be. 2. Az eszközök és források főösszegének egyeznie kell – mérlegegyezőség elve! 3. Két változatban készíthető: kétoldalas, mérlegszerű felépítésű: „A” változat lépcsőzetes felépítésű: „B” változat 4.

Hitelesítő okmányai a leltár és a könyvvezetés 5. Alá kell írnia a vállalkozás vezetőjének vagy a képviseletére jogosult személynek 6. Mindkét oldalon – eszköz és forrás – két értékoszlopot tartalmaz: a tárgyévi és az azt megelőző évi adatokat, illetve három oszlopot, ha bemutatja a lezárt év(ek)re (ellenőrzés és önellenőrzés címén) eszközölt módosításokat is. A mérleg sorait nagybetűvel, római számokkal, ill. arab számokkal jelöljük: a nagybetűvel jelölt sorok a mérleg főcsoportok, a római számokkal jelölt sorok a csoportok, az arab számokkal jelölt sorok a tételek. Az egyszerűsített éves beszámoló mérlege szűkebb adattartalmú, mint az éves beszámoló mérlege. Ez abban nyilvánul meg, hogy csak főcsoportokat és csoportokat tartalmaz, tételeket – vagyis arab számmal jelzett sorokat – nem. Tanulmányaink során az éves beszámoló mérlegével ismerkedünk meg részletesebben, és a két forma közül

a kétoldalas, vagyis „A” változatot fogjuk használni. 17 Éves beszámoló mérlege "A" változat Sorszám Eszközök 01. A Befektetett eszközök 02. I Immaterális javak 03. 1 Alapítás-átszervezés aktivált értéke 04. 2 Kísérleti fejlesztés aktivált értéke 05. 3 Vagyoni értékű jogok 06. 4 Szellemi termékek 07. 5 Üzleti vagy cégérték 08. 6 Immateriális javakra adott előlegek 09. 7 Immateriális javak értékhelyesbítése 10. II Tárgyi eszközök 11. 1Ingatlanok és a kapcsolódó vagyoni értékű jogok 12. 2 Műszaki berendezésék, gépek, járművek 13. 3 Egyéb berendezések, felszerelések, járművek 14. 4 Tenyészállatok 15. 5 Beruházások, felújítások 16. 6 Beruházásra adott előlegek 17. 7 Tárgyi eszközök értékhelyesbítése 18. III Befektetett pénzügyi eszközök 19. 1 Tartós részesedések kapcsolt vállalkozásban 20. 2 Tartósan adott kölcsön kapcsolt vállalkozásban 21. 3 Egyéb tartós részesedések 22.

4 Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban 23. 5 Egyéb tartósan adott kölcsön 24. 6 Tartós hitelviszonyt megtestesítő értékpapírok 25. 7 Befektetett pénzügyi eszközök értékhelyesbítése Előző év Előző év(ek) korrekciója Tárgyidőszak vége Adatok eFt-ban Sorszám Források 01. D Saját tőke 02. I Jegyzett tőke ebből visszavásárolt tulajdoni részesedés értéke 03. II Jegyzett, de be nem fizetett tőke (–) 04. III Tőketartalék 05. IV Eredménytartalék 06. V Lekötött tartalék 07. VI Értékelési tartalék 08. VII Mérleg szerinti eredmény 09. E Céltartalékok 10. 1 Céltartalékok a várható kötelezettségekre 11. 2 Céltartalékok a jövőbeni költségekre 12. 3 Egyéb céltartalékok 13. F Kötelezettségek 14. I Hátrasorolt kötelezettségek 15. 1 Hátrasorolt kötelezettségek kapcsolt vállalkozással szemben 16. 2 Hátrasorolt kötelezettségek egyéb részesedési viszonyban álló

vállalkozással szemben 17. 3 Hátrasorolt kötelezettségek egyéb gazdálkodóval szemben 18. II Hosszú lejáratú kötelezettségek 19. 1 Hosszú lejáratra kapott kölcsönök 20. 2 Átváltoztatható kötvények 21. 3 Tartozások kötvény-kibocsátásból 22. 4 Beruházási és fejlesztési hitelek 23. 5 Egyéb hosszú lejáratú hitelek 24. 6 Tartós kötelezettségek kapcsolt vállalkozással szemben 25. 7 Tartós kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben Előző év Előző év(ek) korrekciója Tárgyidőszak vége 18 26. B Forgóeszközök 27. I Készletek 28. 1 Anyagok 29. 2 Befejezetlen termelés és félkész termékek 30. 3 Növendék, hízó és egyéb állatok 31. 4 Késztermékek 32. 5 Áruk 33. 6 Készletekre adott előlegek 34. II Követelések 35. 1 Követelések áruszállításból és szolgáltatásból (vevők) 36. 2 Követelések kapcsolt vállalkozásban 37. 3 Követelések egyéb részesedési viszonyban álló

vállalkozással szemben 38. 4 Váltókövetelések 39. 5 Egyéb követelések 40. III Értékpapírok 41. 1 Részesedések kapcsolt vállalkozásban 42. 2 Egyéb részesedés 43. 3 Saját részvény, saját üzletrész 44. 4 Fogatási célú, hitelviszonyt megtestesítő értékpapírok 45. IV Pénzeszközök 46. 1 Pénztár, csekkek 47. 2 Bankbetétek 48. C Aktív időbeli elhatárolások 49. 1 Bevételek aktív időbeli elhatárolása 50. 2 Költségek, ráfordítások aktív időbeli elhatárolása 51. 3 Halasztott ráfordítások 52. Eszközök összesen 26. 8 Egyéb hosszú lejáratú kötelezettségek 27. III Rövid lejáratú kötelezettségek 28. 1 Rövid lejáratú kölcsönök – ebből átváltoztatható kötvények 29. 2 Rövid lejáratú hitelek 30. 3 Vevőktől kapott előlegek 31. 4 Kötelezettségek áruszállításból és szolgáltatásból (szállítók) 32. 5 Váltótartozások 33. 6 Rövid lejáratú kötelezettségek kapcsolt vállalkozással szemben 34. 7

Rövid lejáratú kötelezettségek egyéb részesedési viszonyban álló vállalkozással szemben 35. 8 Egyéb rövidlejáratú kötelezettségek 36. G Passzív időbeli elhatárolások 37. 1 Bevételek passzív időbeli elhatárolása 38. 2 Költségek, ráfordítások elhatárolása 39. 3 Halasztott bevételek 40. 41. 42. 43. 44. 45. 46. 47. 48. 49. 50. 51. 52. Források összesen passzív időbeli 19 „B” változat Egyszerűsített éves beszámoló mérlegsémája: adatok e FT Sorszám Megnevezés 1. A Befektetett eszközök 2. I Immateriális javak 3. II Tárgyi eszközök 4. III Befektetett pénzügyi eszközök 5. B Forgóeszközök 6. I Készletek 7. II Követelések 8. III Értékpapírok 9. IV Pénzeszközök 10. C Aktív időbeli elhatárolások 11. Eszközök összesen 12. D Egy éven belül esedékes kötelezettségek 13. E Passzív időbeli elhatárolások 14. F Forgóeszközök – rövid lejáratú kötelezettségek (B + C – D – E) 15. G Az

eszközök összértéke az egy éven belül esedékes kötelezettségek levonása után (A +/- F) 16. H Egy évnél hosszabb lejáratú kötelezettségek 17. I Hosszú lejáratú kötelezettségek 18. II Hátrasorolt kötelezettségek 19. I Céltartalékok 20. J Saját tőke 21. I Jegyzett tőke 22. II Jegyzett, de be nem fizetett tőke (–) 23. III Tőketartalék 24. IV Eredménytartalék 25. V Lekötött tőke 26 VI. Értékelési tartalék 27. VII Mérleg szerinti eredmény Előző év Előző év(ek) korrekciója Tárgyév vége 20 3.2 Leltár, leltározás A beszámolóval kapcsolatban már többször említettük, hogy alátámasztása a leltárral történik. Ebben a fejezetben ezért a leltár és a leltározás fogalmával, főbb jellemzőivel ismerkedünk meg. A leltár olyan részletes, jegyzékszerű kimutatás, amely a fordulónapra vonatkozóan a vállalkozás vagyonát két vetületben sorolja fel: mennyiségben és értékben, vagy csak értékben. A leltár:

o a beszámolót alátámasztó okmány (valódiság elve!), o továbbá a vagyontárgyakért felelős személyek elszámoltatásának eszköze. A leltár fajtái vizsgálhatók: a) a fordulónapja szerint – azaz, hogy melyik naptári napra vonatkozóan tartalmazza a vállalkozás vagyonát – van: o a beszámolót alátámasztó leltár, december 31. a fordulónapja, o különleges célú leltár, pl. a működés megkezdésekor, felszámoláskor készített leltár, o év közben készített, azaz elszámoltató leltár. b) a készítés célja szerint, a fenti időpontokban készített leltárak lehetnek: o vagyonmegállapító, o elszámoltató leltárak (ez készülhet a raktár átadás – átvétele esetén is!) A leltározás egy tevékenység, amely a vállalkozás tulajdonában, kezelésében lévő eszközök és források valóságos állományának megállapítására szolgál. A leltározás módszerét befolyásolja a vagyontárgy fajtája, jellege is. Ennek

megfelelően a leltározás történhet: a) mennyiségi felvétellel: o nyilvántartástól függetlenül, méréssel, számlálással, o a nyilvántartással való egyeztetéssel = rovancsolással. b) egyeztetéssel: o a nyilvántartások és a bizonylatok összehasonlításával, o egyeztető levelekkel való összevetéssel, pl. követelések, tartozások, bankbetétek esetében. A leltárfelvétel során bizonylatok készülnek: - leltár felvételi jegyek, - leltár felvételi ívek, ill. - folyamatos jegyzőkönyv. 21 A vállalkozás a számviteli politika keretében köteles elkészíteni a „Leltárkészítési és leltározási szabályzat”-át, amely a leltározásnál, leltárértékelésnél alkalmazott módszereket, szabályokat tartalmazza: - előkészítéssel kapcsolatos feladatok, - a leltározási egységek kijelölése, - a bizonylati rend szabályozása, - a leltározás módja, értékelés szabályai, - az adategyeztetés módja, - ellenőrzési

módszerek, - a leltári különbözetek megállapításának és rendezésének formája stb. A Számviteli törvény 69. §-a a következőket mondja ki: "(1) A könyvek üzleti év végi zárásához, a beszámoló elkészítéséhez, a m érleg tételeinek alátámasztásához olyan leltárt kell összeállítani és e törvény előírásai szerint megőrizni, amely tételesen, ellenőrizhető módon tartalmazza – a (3) bekezdés figyelembevételével – a vállalkozónak a mérleg fordulónapján meglévő eszközeit és forrásait mennyiségben és értékben. (2) Ha a vállalkozó a s zámviteli alapelveknek megfelelő mennyiségi nyilvántartást nem vezet, vagy e nyilvántartást nem folyamatosan vezeti, akkor a leltárba bekerülő adatok valódiságáról – a leltár összeállítását megelőzően – leltározással köteles meggyőződni, és az üzleti év mérleg-fordulónapjára vonatkozó leltározást mennyiségi felvétellel, illetve – a (3)

bekezdésben foglaltak kivételével – a csak értékben kimutatott eszközöknél és kötelezettségeknél, valamint az idegen helyen tárolt – letétbe helyezett, portfolió-kezelésben, vagyonkezelésben lévő értékpapírokat és egyéb, a pénzeszközök közé nem tartozó – eszközöknél, továbbá a dematerializált értékpapíroknál egyeztetéssel kell elvégeznie. (3) Az árukészleteit az üzleti évben csak értékben nyilvántartó vállalkozó – a (2) bekezdéstől eltérően – az üzleti év mérleg-fordulónapját megelőző negyedévben vagy az azt követő negyedévben is ellenőrizheti tételes leltározással értékbeni nyilvántartásának a mérleg-fordulónapjára vonatkozó adatai helyességét. A leltározással megállapított érték és a könyv szerinti értékkülönbözetével a mérleggel lezárt üzleti év eredményét kell módosítani." Tehát a törvény nem leltározási, hanem leltárkészítési kötelezettséget ír elő,

ezért a leltározás szabályozását a nyilvántartások függvényében a vállalkozás hatáskörébe utalja! A leltározás eredményeként a k önyv szerinti adatok és a l eltári adatok összevetésével megállapítják a leltári eltéréseket. Beszélhetünk: - egyező leltárról (leltári adat = könyv szerinti adat), - hiányról (leltári adat < könyv szerinti adat) és - többletről (leltári adat > könyv szerinti adat). Az eltéréseket a nyilvántartásokon keresztül kell vezetni, és a beszámoló a leltári eltérésekkel helyesbített valóságos adatokat tartalmazhatja. 22 3.3 A vállalkozás vagyona A vagyon azon anyagi és nem anyagi javak összessége, melyek a vállalkozási tevékenységet közvetlenül vagy közvetve szolgálják. A vállalkozás vagyonát kétféle szempont szerint vizsgálhatjuk: aszerint, hogy - az anyagi és nem anyagi javak az újratermelési folyamat mely szakaszában és ott milyen formában, alakban vannak ⇒

eszközöknek (aktíváknak), - honnan erednek, milyen forrásból származnak ⇒ forrásoknak (passzíváknak) nevezzük. Az eszközöket és forrásokat tovább csoportosíthatjuk. Mi ezeket a csoportokat az éves beszámoló mérlege szerint fogjuk megismerni. 3.3 1 Eszközök csoportosítása és fogalmi meghatározásaik A. Befektetett eszközök: Azok az eszközök, amelyek a vállalkozási tevékenységet tartósan – legalább 1 éven túl – szolgálják. I. Immateriális javak: Olyan értékkel bíró, nem anyagi eszközök, amelyek 1 éven túl, tartósan szolgálják a vállalkozás tevékenységét. 1. Alapítás-átszervezés aktivált értéke: Olyan közvetlen költségek, amelyek a vállalkozás alapításával, átszervezésével kapcsolatosak, és a vállalkozás több év bevételeiből kívánja fedezni, ezért kiemeli a költségek közül, és az immateriális javak között aktiválja. Az alapítás-átszervezés befejezését követően a bevételekben

várhatóan megtérülnek, ill. a minőségbiztosítási rendszer bevezetésével kapcsolatosak. 2. Kísérleti fejlesztés aktivált értéke: Kísérleti – kutatás-fejlesztéssel kapcsolatos – a jövőben várhatóan árbevételben megtérülő közvetlen költségek, ill. számlázott összegek, amelyek más termék értékében nem aktiválhatóak. 3. Vagyoni értékű jogok: Olyan megszerzett tartós jogok, amelyek nem kapcsolódnak ingatlanhoz és nem tartoznak a szellemi termékek közé. Csak a használat joga és előre kifizették! Pl. bérleti jog, használati jog, koncessziós jog, játékjog, márkanév licencek, egyéb, ingatlanhoz nem kapcsolódó jogok stb. 4. Szellemi termékek: Szellemi alkotások, melyeknek anyagtartalma kicsi vagy egyáltalán nincs, amelyekkel a gazdálkodó a szellemi vagy fizikai munka korszerűsítését, a műszaki alkotások realizálását biztosítja. Pl. találmány, védjegy, szabadalom, ipari minta, szoftver, know-how, gyártási

eljárás, szerzői jogvédelemben részesülő javak stb. 23 5. Üzleti vagy cégérték: Cégvásárlás és átalakulás esetén a jövőbeni haszon reményében fizetett (elismert) többletérték (= Good will). Negatív üzleti vagy cégérték: bad will, nem vehető fel az immateriális javak között! 6. Immateriális javakra adott előlegek: A szállítónak immateriális javak vásárlására előre átutalt vagy kifizetett, levonható ÁFA nélküli összeg. 7. Immateriális javak értékhelyesbítése: A piaci érték és a könyvszerinti érték közötti pozitív különbözete. Csak a vagyon i értékű jogoknál és szellemi termékeknél! A felértékelés lehetősége! II. Tárgyi eszközök: Olyan anyagi eszközök, tenyészállatok, amelyek értékkel bírnak és tartósan, közvetve vagy közvetlenül szolgálják a vállalkozási tevékenységet, függetlenül attól, hogy üzembe helyezésre kerültek-e. 1. Ingatlanok és kapcsolódó vagyoni értékű

jogok: A föld és minden olyan építmény, amelyet vele tartós kapcsolatban létesítettek, valamint az ingatlanokhoz kapcsolódó vagyoni értékű jogok: pl. erdő, telek, raktárépület, termőföld, ültetvény, földhasználat, használati jog, haszonélvezet, bérleti jog, szolgalmi jog, jogszabályban nevesített hozzájárulások (pl. gázfejlesztési hozzájárulás). 2. Műszaki berendezések, gépek, járművek: Rendeltetésszerűen használatba vett, a vállalkozási tevékenységet közvetlenül szolgáló gépek, berendezések, járművek. 3. Egyéb berendezések, felszerelések, járművek: Rendeltetésszerűen használatba vett, a vállalkozási tevékenységet közvetetten szolgáló gépek, berendezések, járművek. 4. Tenyészállatok: Azok az állatok (függetlenül attól, hogy meddig szolgálják a vállalkozási tevékenységet), amelyek a tenyésztés, a tartás során leválasztható terméket termelnek és ezen termékek értékesítése vagy a

tenyészállatok egyéb hasznosítása biztosítja a tartási költségek megtérülését. 5. Beruházások, felújítások: Rendeltetésszerűen használatba nem vett, üzembe nem helyezett tárgyi eszközök bekerülési értéke, ill. a már aktivált tárgyi eszközök bővítésével, átalakításával, felújításával, élettartama növelésével stb. összefüggő munkák még nem aktivált bekerülési értéke. 24 6. Beruházásra adott előlegek: Tárgyi eszközök beszerzésére a szállítónak adott, levonható ÁFÁ-t nem tartalmazó összegek. 7. Tárgyi eszközök értékhelyesbítése: A piaci érték és a könyv szerinti érték közötti pozitív különbözete. (1) – (4)-ig szabad! III. Befektetett pénzügyi eszközök: Olyan szabad rendelkezésű eszközök, amelyek a folyamatos vállalkozási tevékenységhez nem szükségesek, ezért a v állalkozás befekteti más vállalkozóhoz abból a célból, hogy ott tartós jövedelemre (osztalékra,

kamatra) tegyen szert, vagy befolyásolási, irányítási, ellenőrzési lehetőséget szerezzen. 1. Tartós részesedések kapcsolt* vállalkozásban: Kapcsolt vállalkozásban lévő tulajdoni részesedést jelentő befektetés: részvény üzletrész, vagyoni betét. 2. Tartósan adott kölcsön kapcsolt vállalkozásban: Kapcsolt vállalkozásban lévő tartós pénzkölcsön + tartós bankbetét. 3. Egyéb tartós részesedések: Minden egyéb tartós befektetés, amely olyan részesedési viszonyban állóval szemben áll fenn, aki nem minősül kapcsolt vállalkozásnak. 4. Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban: Minden egyéb tartós kölcsön, amely olyan részesedési viszonyban állóval szemben áll fenn, aki nem minősül kapcsolt vállalkozásnak. 5. Egyéb tartósan adott kölcsön: Nem részesedési viszonyban álló vállalkozásnak adott pénzkölcsön, bankbetét. 6. Tartós hitelviszonyt megtestesítő értékpapírok:

Hitelviszonyt kifejező befektetési céllal beszerzett értékpapírok, amelyek beváltása, lejárata a következő évben nem esedékes, és a vállalkozás nem is akarja eladni a következő évben (pl. kötvény, kincstárjegy, letéti jegy, pénztárjegy, kárpótlási jegy, közraktárjegy). 7. Befektetett pénzügyi eszközök értékhelyesbítése: A piaci érték és a könyv szerinti érték közötti pozitív különbözete. Csak a részesedéseknél megengedett! Kapcsolt* vállalkozások = anyavállalat + leányvállalat + közös vezetésű vállalkozás + társult vállalkozás! 25 B. Forgóeszközök: Azok az anyagi és nem anyagi javak, amelyek a vállalkozási tevékenységet nem tartósan – max. 1 é vig – szolgálják, könnyen átalakulnak, megváltoztatják alakjukat. I. Készletek: Olyan forgóeszközök, melyek közvetlenül, vagy közvetve szolgálják a vállalkozási tevékenységet, mennyiségileg mérhetők, raktározhatók. 1. Anyagok: A munka

tárgyai vagy tevékenységét szolgáló vásárolt készletek, melyeket a t ermékelőállításhoz, ill. szolgáltatáshoz szereztek be A tevékenységi folyamatban egyszer vagy többször vesznek részt, de 1 éven belül elhasználódnak. Pl. nyers-, segéd-, alap-, építési anyagok; szerszám, műszer, munkaruha, egyenruha, védőruha (anyagi eszközök = max. 1 évig használható műszerek, berendezések, munkaruhák stb.) 2. Befejezetlen termelés és félkész termék: Megmunkálás alatt lévő termékek, amelyek az értékesítést megelőzően a feldolgozás valamely fázisában vannak, de a t eljes megmunkálási folyamaton még nem mentek keresztül (saját termelésű készletek). 3. Növendék, hízó –és egyéb állatok: A tartás során növekednek, gyarapszik a súlyuk (saját termelésű készletek). 4. Késztermékek: Feldolgozott, elkészült állapotban raktárra vehetők és értékesítésre várnak (saját termelésű készletek). 5. Áruk: Olyan

vásárolt készletek, amelyeket a r endszeres tevékenység során értékesítési céllal szereztek be, és azok a beszerzés és értékesítés között változatlanok maradnak. Ide tartoznak: a kereskedelmi készletek, a göngyölegek, valamint a közvetített szolgáltatások* a továbbszámlázásig. 6. Készletekre adott előlegek: A szállítónak, ill. az importot végző vállalkozásnak készlet vásárlására kifizetett összegek ÁFA nélkül. Közvetített szolgáltatások*: II. Követelések: A gazdálkodó által saját nevében vásárolt és a harmadik személlyel kötött szerződés alapján változatlan formában továbbszámlázott szolgáltatás. Azok a különféle szállítási, szolgáltatási és egyéb szerződésből jogszerűen eredő, pénzértékben kifejezett fizetési igények, amelyek már teljesített, a másik fél által is elismert áruszállításhoz, szolgáltatáshoz stb. kapcsolódnak (max 1 éven belül érvényesíthetők!) 26 1.

Követelések áruszállításból és szolgáltatásból (vevők): Minden olyan követelés, amely termékértékesítéshez, szolgáltatásnyújtáshoz kapcsolódik és nem kapcsolt vállalkozással vagy egyéb részesedési viszonyban álló vállalkozással szemben áll fenn. 2. Követelések kapcsolt vállalkozással szemben: Minden olyan követelés, amely termékértékesítéshez, kapcsolódik és kapcsolt vállalkozással szemben áll fenn. szolgáltatásnyújtáshoz 3. Követelések egyéb részesedési viszonyba lévő vállalkozással szemben: Minden olyan követelés, amely termékértékesítéshez, szolgáltatásnyújtáshoz kapcsolódik és egyéb részesedési viszonyban lévő vállalkozással szemben áll fenn. 4. Váltókövetelések: (Nem részesedési viszonyban állóval szembeni!) idegen (kapott) váltó, később esedékes fizetési igény. Pénzkövetelést kifejező rövid lejáratú speciális értékpapírok 5. Egyéb követelések: Amelyek nem tartoznak

a fentiek közé: munkavállalókkal, költségvetéssel és önkormányzatokkal szembeni követelések, rövid lejáratra kölcsön adott pénz, átsorolt tételek a befektetett pénzügyi eszközökből, peresített követelésekből mérlegkészítésig befolyt összeg. 6. Követelések értékelési különbözete 7. Származékos ügyletek pozitív értékelési különbözete III. Értékpapírok: Árfolyamnyereség elérése céljából, forgatási célból – nem tartós befektetésre vásárolt – értékkel bíró, forgalomképes okiratok. 1. Részesedések kapcsolt vállalkozásban: Tulajdoni részesedés kapcsolt vállalkozásban forgatási célból (részvény, üzletrész, vagyoni betét). 2. Egyéb részesedés: Nem kapcsolt vállalkozásban lévő, forgatási célú befektetés. 3. Saját részvények, üzletrészek: Átmeneti jelleggel visszavásárolt, tulajdoni részesedést jelentő saját részvények, üzletrészek. 4. Forgatási célú, hitelviszonyt

megtestesítő értékpapírok: Azok a hitelviszonyt megtestesítő értékpapírok, amelyeket forgatási célból szereztek be, valamint a következő évben lejáró beváltandó értékpapírok. 5. Értékpapírok értékelési különbözete 27 IV. Pénzeszközök: A folyamatos működéshez szükséges, tartósan le nem kötött, különféle pénznemben (Ft, valuta, deviza) meglévő, fizetési eszközként felhasználható eszközök. 1. Pénztár, csekkek: A készpénz és készpénzkímélő fizetési eszközök (csekk, utalvány, bankkártya, hitelkártya stb.) 2. Bankbetétek: A hitelintézeteknél vezetett betétszámlák: - elszámolási betétszámla: itt b onyolítják a vállalkozások a tevékenységükhöz szükséges pénzforgalmat; - elkülönített betétszámlák: a f elhasználási szándék alapján az elszámolási betétszámlán bonyolódó pénzforgalomtól elkülönített betétszámla (fejlesztési céllal, devizafedezetre) C. Aktív időbeli

elhatárolások: Az időbeli elhatárolások elvéből fakadó, a tárgyév reális költségeinek (ráfordításainak) és bevételeinek elszámolása, alapvetően – ezen keresztül – az eredményének helyes megállapítása érdekében végzett helyesbítő könyvelés. Aktív elhatárolások: amelyek a t árgyév eredményét növelik. 1. Bevételek aktív időbeli elhatárolása: Bevételt növelő elhatárolások. 2. Költségek, ráfordítások aktív időbeli elhatárolása: Költséget, ráfordítást csökkentő elhatárolások 3. Halasztott ráfordítások 3.3 2 Források csoportosítása és fogalmi meghatározásaik D. Saját tőke: (= saját forrás) Az a tőkerész, amit a tulajdonosok (tagok) bocsátottak a vállalkozás rendelkezésére, ill. az adózott eredményből hagytak a v állalkozásban, ill. meghatározott eszközök felértékelése után képezték, jogszabályok a saját tőke elemei közé sorolták. A részeinél az előjelek jelentőséggel

bírnak! 28 I. Jegyzett tőke (+): Rt-nél, Kft-nél, egyéb Cégbíróságon bejegyzett vállalkozásnál a Cégbíróságon bejegyzett tőke, a tulajdonosok, tagok, befektetők által a vállalkozás alapításakor vagy tőkeemeléskor a vállalkozás rendelkezésére bocsátott tőkerész. Más vállalkozásban a létesítő okirat szerint a tulajdonosok által ténylegesen átadott tőke (részvénytőke, törzstőke, alapítói vagyon stb.) Az így megszerzett jog után az adózott eredményből osztalékot, részesedést fizetnek, tagsági jog és a tulajdonosi részesedés arányában. II. Jegyzett, de még be nem fizetett tőke (–): III. Tőketartalék (+): Csak Rt-nél, Kft-nél lehet! Alapításkor, tőkeemeléskor a Cégbíróságon bejegyzett tőkéből a tulajdonosok által még be nem fizetett összeg. A jegyzett tőke ezzel a korrekcióval mutatja a működő tőkét! Rt-nél alapításkor, tőkeemeléskor a részvények kibocsátási értéke és

névértéke közötti különbözetből (= ázsió) származó, a többi vállalkozásnál alapításkor, tőkeemeléskor tőketartalék címén véglegesen kapott, ill. jogszabály alapján átvett eszközök pénzértékével egyező, Cégbíróságon be nem jegyzett forrás. IV. Eredménytartalék (+): A vállalkozás működésének eredményességét mutatja, itt halmozódik az előző üzleti években keletkezett, a vállalkozásban hagyott eredmény (nyereség / veszteség). Származhat még jegyzett tőke leszállításából, visszavezetett lekötött tartalékból. V. Lekötött tartalék (+): Tőketartalékból, eredménytartalékból lekötött összegekből és veszteség fedezetére történt pótbefizetésekből keletkezik, korlátozza a saját tőke felhasználási lehetőségeit (pl. osztalékfizetési korlátokat képező összegek!). Megszüntetése – ha a lekötés okai megszűntek – visszavezetéssel történik azzal a t artalékkal szemben, amellyel szemben

a l ekötés megtörtént. VI. Értékelési tartalék (+): A befektetett eszközök felértékelhető elemeinél megállapított értékhelyesbítések összegével egyező érték, csak azzal együtt mozoghat. (Az eszköz oldalon figyelembe vett inflációs hatásokat ellentételezi a forrás oldalon!) 1. Értékhelyesbítés értékelési különbözete 2. Valós értékelés értékelési tartaléka 29 VII. Mérleg szerinti eredmény (+): C. Céltartalékok: Osztalékra, részesedésre, kamatozó részvények kamatára igénybe vett, eredménytartalékkal növelt, a jóváhagyott osztalékkal, részesedéssel, kamatozó részvények kamatával csökkentett tárgyévi adózott eredmény, a tulajdonosok, a befektetők által a vállalkozásban hagyott vagyonrész. Összege az eredmény-kimutatásban levezetett összeggel azonos! Az adózás előtti eredmény terhére képzett forrás, ami az adózás előtti eredmény szűkítésével fedezetet biztosít a tárgyidőszakból

eredő, de a következő évben várhatóan jelentkező kötelezettségekre, költségekre, ráfordításokra. Valósabbá teszi a saját tőkét és pontosítja az eredményt. 1. Céltartalék a várható kötelezettségekre: Várhatóan felmerülő fizetési kötelezettségekre biztosít fedezetet, pl. garanciális javítás, kezességvállalás, végkielégítés, korengedményes nyugdíjak stb. fedezetére ↑ Kötelező! 2. Céltartalék a jövőbeni költségekre: Amik biztosan felmerülnek, de összegük vagy felmerülésük időpontja a mérlegkészítéskor még bizonytalan, pl. fenntartási, átszervezési, környezetvédelmi költségek. ↑ Ez egy lehetőség! 3. Egyéb céltartalék F. Kötelezettségek: (= idegen tőke) I. Hátrasorolt kötelezettségek: Különféle szerződésekből, jogszabályi előírásokból eredő, pénzértékben kifejezett, elismert tartozások, amik a másik fél által teljesített, a vállalkozás által elfogadott szállításhoz,

pénznyújtáshoz stb. kapcsolódnak Minden olyan kapott kölcsön, aminek a visszafizetése határozatlan, vagy 5 évet meghaladó. Bevonható adósságrendezésbe, törlesztése a tulajdonosok előtti helyre sorolt. 1. Hátrasorolt kötelezettségek kapcsolt vállalkozással szemben 2. Hátrasorolt kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben 3. Hátrasorolt kötelezettségek egyéb gazdálkodóval szemben 30 II. Hosszú lejáratú kötelezettségek: Esedékességük az 1 évet meghaladja, nem tartalmazza a következő üzleti évben esedékes törlesztéséket. 1. Hosszú lejáratra kapott kölcsönök (kölcsön = más vállalkozástól kapott!) 2. Átváltoztatható kötvények: Rt. által kibocsátott névre szóló kötvénytartozás, amelyet a tulajdonos kérésére részvénnyé kell alakítani. 3. Tartozások kötvénykibocsátásból 4. Beruházási és fejlesztési hitelek (hitelek = pénzintézettől felvett!) 5. Egyéb hosszú

lejáratú hitelek 6. Tartós kötelezettség kapcsolt vállalkozással szemben: Velük kapcsolatban minden 1 évet meghaladó lejáratú! 7. Tartós kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben: Velük kapcsolatban minden 1 évet meghaladó lejáratú! 8. Egyéb hosszú lejáratú kötelezettségek III. Rövid lejáratú kötelezettségek: 1 üzleti évet nem haladja meg az esedékességük, ide kerülnek át a Hosszú lejáratú kötelezettségekből a következő évben esedékes törlesztések. 1. Rövid lejáratú kölcsönök - ebből: átváltoztatható kötvények 2. Rövid lejáratú hitelek 3. Vevőktől kapott előlegek: Áru-, termékbeszerzésre, szolgáltatásra a vevőktől átvett pénzösszeg forrása. 4. Kötelezettségek áruszállításból és szolgáltatásból (szállítók): Olyan kötelezettségek, amelyek nem kapcsolt vagy egyéb részesedési viszonyban álló vállalkozással kapcsolatban keletkezetek. 5.

Váltótartozások: A szállítókkal szembeni kötelezettség kiegyenlítésére vagy pénz ellenében kiállított saját (adott) váltók miatti kötelezettségek. 6. Rövid lejáratú kötelezettség kapcsolt vállalkozással szemben 7. Rövid lejáratú kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben 31 8. Egyéb rövid lejáratú kötelezettségek: Amelyek nem tartoznak a fent nevesítettek közé, pl. munkavállalókkal szembeni kötelezettség (pl. bértartozás), költségvetéssel, önkormányzattal szembeni kötelezettség (pl. adótartozások), jogerős határozattal előírt tartozások stb 9. Kötelezettségek értékelési különbözete 10. Származékos ügyletek értékelési különbözete G. Passzív időbeli elhatárolások: Az időbeli elhatárolás elvét érvényesíti, az üzleti év eredményét csökkentő korrekció. 1. Bevételek passzív elhatárolása (a tárgyévi bevételt csökkenti!) 2. Költségek,

ráfordítások passzív elhatárolása (a tárgyévi költséget, ráfordítást növeli!) 3. Halasztott bevételek 32 Az eszközök és források felismerése a kettős könyvelés alapja. Ennek gyakorlására a példatárban természetesen rendelkezésre állnak feladatok. Lássunk ezen típusokra egy-egy példát! Mintapéldák a mérlegtételek (eszközök-források) gyakorlására 1. Sorolja be a következő vagyonrészeket a bemutatott példa alapján! Megnevezés Csomagoló anyagok, pl. Ázsió Növendék állatok Fizetendő ÁFA Épülő irodaház Előző évek gazdasági tevékenységének eredménye Goodwill Idegen váltó Visszavásárolt saját részvény Csekkek Beruházási hitelek következő évi törlesztőrészlete Munkabér 5 évre adott kölcsön Eszköz Forrás x Tárgyi Befekt. Immat. Forgó- Saját eszkö- pénzügyi javak eszköz tőke zök eszk. x Kötelezettség hosszú rövid 33 Megoldás: Megnevezés Csomagoló anyagok, pl. Ázsió

Növendék állatok Fizetendő ÁFA Épülő irodaház Előző évek gazdasági tevékenységének eredménye Goodwill Idegen váltó Visszavásárolt saját részvény Csekkek Beruházási hitelek következő évi törlesztőrészlete Munkabér 5 évre adott kölcsön Eszköz Forrás Tárgyi Befekt. Immat. Forgó- Saját eszkö- pénzügyi javak eszköz tőke zök eszk. x Kötelezettség hosszú rövid x x x x x x x x x x x x x x x x x x x x x x x x x 2. feladat: Határozza meg az alábbi mérlegek hiányzó adatait! Két vállalkozás adatai: (e Ft) Eszközök A B Források Befektetett eszközök 120 000 . Saját tőke Immateriális javak . 6 800 Jegyzett tőke Tárgyi eszközök 65 000 . Eredménytartalék Befektetett pénzügyi 17 000 21 000 Mérleg szerinti eredmény eszközök Forgó eszközök . 68 200 Kötelezettségek Készletek 38 000 . Hosszú lejáratú Követelések . 8 500 Rövid lejáratú Értékpapírok -8 000 Passzív időbeli elhatárolások

Pénzeszközök 20 000 36 000 Aktív időbeli elhatárolások 600 200 Eszközök összesen 182 600 . Források összesen A 152 000 102 000 30 000 B . 92 000 . . 6 000 . . 15 000 -- . 14 000 22 000 400 . 145 400 34 Megoldás: Eszközök Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgó eszközök Készletek Követelések Értékpapírok Pénzeszközök Aktív időbeli elhatárolások Eszközök összesen 120 000 38 000 65 000 A 77 000 Saját tőke 6 800 Jegyzett tőke Eredménytartalék 49 200 B Források A B 17 000 21 000 Mérleg szerinti eredmény 20 000 6 000 62 000 68 200 Kötelezettségek 38 000 15 700 Hosszú lejáratú 8 500 4 000 Rövid lejáratú -8 000 Passzív időbeli elhatárolások 20 000 36 000 600 200 182 600 145 400 Források összesen 30 600 15 600 15 000 -- 36 000 14 000 22 000 400 ”A” vállalkozásra: Immateriális javak: 120 000 – (65 000 + 17 000) = 38 000 Forgóeszközök: 182

600 – (120 000 + 600) = 62 000 Követelések: 62 000 – (38 000 + 20 000) = 4 000 Források összesen = eszköz összesen = 182 600 Mérleg szerinti eredmény: 152 000 – (102 000 + 30 000) = 20 000 Kötelezettségek: 182 600 – 152 000 = 30 600 Hosszú lejáratú kötelezettségek: 30 600 – 15 000 = 15 600 ”B” vállalkozásra: Eszköz összesen = Források összesen = 145 400 Befektetett eszközök: 145 400 – (68 200 + 200) = 77 000 Tárgyi eszközök: 77 000 + (6 800 + 21 000) = 49 200 Készletek: 68 200 + (8 500 + 8 000 + 36 000) = 15 700 Kötelezettségek: 14 000 + 22 000 = 36 000 Saját tőke: 145 400 – (36 000 + 400) = 109 000 Eredménytartalék: 109 000 – (92 000 + 6 000) = 11 000 152 000 109 000 102 000 92 000 30 000 11 000 182 600 145 400 35 3. feladat: Az alábbi adatok (e Ft) alapján állítsa össze a vállalkozás éves beszámolójának mérlegét! Irodaház: 12 000 Jegyzett tőke: 48 500 Járművek: - teherautó: 2 200 - személygépkocsi: 1 800

Épülő raktárház: 12 600 Ügyviteli célú számítógépek: 750 Beruházási hitel 8 évre: 12 960 az 5. év telt el: . éves törlesztőrészlet: . Szoftverek saját használatra: 2 450 Szállítókkal szembeni kötelezettség: 4 500 Tárgyi eszközök értékhelyesbítése: 1 000 Idegen váltó: 1 260 Saját váltó: 3 440 Követelés értékesítésből: 6 470 8 hóra forgóeszköz hitel: 1 600 Befektetési célú kötvények: 3 600 Értékelési tartalék: . Munkabér-tartozás: 2 680 5 évre adott kölcsön: 6 000 ebből következő évi törlesztőrészlet: . Adótartozások: 1 570 Céltartalékok a jövőbeni költségekre: 3 500 Termelőgép: 7 800 Bevételek passzív időbeli elhatárolása: 55 Eredménytartalék: 6 800 Mérleg szerinti eredmény: . Készpénz: 30 Csekkek: 6 Bankbetét: 352 Kiskereskedelmi áruk: 22 000 Betétdíjas göngyölegek: 2 100 Építőanyagok: 400 Bevételek aktív időbeli elhatárolása: 63 36 Megoldás: Sorszám Eszközök Számítás

Tárgyidő- Sorszak vége szám 01. A Befektetett eszközök 15. 5 Beruházások, felújítások Számítás 38 150 01. D Saját tőke I. Jegyzett tőke 02. - ebből visszavásárolt tulajdoni részesedés értéke 03. II Jegyzett, de be nem fizetett tőke (–) 04. III Tőketartalék 05. IV Eredménytartalék 06. V Lekötött tartalék 07. VI Értékelési tartalék 08. VII Mérleg szerinti eredmény 09. E Céltartalékok 10. 1 Céltartalékok a várható kötelezettségekre 12 000 11. 2 Céltartalékok a jövőbeni költségekre 7800+2200 10 000 12. 3 Egyéb céltartalékok 1800 + 750 2 550 13. F Kötelezettségek 18 650 14. I Hátrasorolt kötelezettségek 1. Hátrasorolt kötelezettségek kapcsolt 15. vállalkozással szemben 2. Hátrasorolt kötelezettségek egyéb részesedési 16. viszonyban álló vállalkozással szemben 3. Hátrasorolt kötelezettségek egyéb 17. gazdálkodóval szemben 18. II Hosszú lejáratú kötelezettségek 3 240 02. I Immaterális

javak 03. 1 Alapítás-átszervezés aktivált értéke 04. 2 Kísérleti fejlesztés aktivált értéke 05. 3 Vagyoni értékű jogok 06. 4 Szellemi termékek 07. 5 Üzleti vagy cégérték 08. 6 Immateriális javakra adott előlegek 09. 7 Immateriális javak értékhelyesbítése 10. II Tárgyi eszközök 1. Ingatlanok és a kapcsolódó vagyoni 11. értékű jogok 2. Műszaki berendezésék, gépek, 12. járművek 3. Egyéb berendezések, felszerelések, 13. járművek 14. 4 Tenyészállatok Források Tárgyidőszak vége 2 450 2 450 12 600 16. 6 Beruházásra adott előlegek 17. 7 Tárgyi eszközök értékhelyesbítése 1 000 18. III Befektetett pénzügyi eszközök 1. Tartós részesedések kapcsolt 19. vállalkozásban 2. Tartósan adott kölcsön kapcsolt 20. vállalkozásban 8 400 19. 1 Hosszú lejáratra kapott kölcsönök 20. 2 Átváltoztatható kötvények 48 500 6 800 * 1 000 4 400 3 500 3 500 37 21. 3 Egyéb tartós részesedések 4. Tartósan adott

kölcsön egyéb 22. részesedési viszonyban álló vállalkozásban 23. 5 Egyéb tartósan adott kölcsön 6. Tartós hitelviszonyt megtestesítő 24. értékpapírok 7. Befektetett pénzügyi eszközök 25. értékhelyesbítése 26. B Forgóeszközök 27. I Készletek 21. 3 Tartozások kötvény kibocsátásból 22. 4 Beruházási és fejlesztési hitelek 6000/5*4 4 800 3 600 33 842 24 500 28. 1 Anyagok 400 2. Befejezetlen termelés és félkész termékek 30. 3 Növendék, hízó és egyéb állatok 29. 32. 5 Áruk 22000+2100 24 400 33. 6 Készletekre adott előlegek 34. II Követelések 8 930 1. Követelések áruszállításból és szolgáltatásból (vevők) 36. 2 Követelések kapcsolt vállalkozásban 3. Követelések egyéb részesedési 37. viszonyban álló vállalkozóval szemben 35. 6 470 38. 4 Váltókövetelések 39. 5 Egyéb követelések 40. III Értékpapírok 41. 1 Részesedések kapcsolt vállalkozásban 23. 5 Egyéb hosszú lejáratú hitelek 6.

Tartós kötelezettségek kapcsolt 24. vállalkozással szemben 7. Tartós kötelezettségek egyéb részesedési 25. viszonyban lévő vállalkozással szemben 26. 8 Egyéb hosszú lejáratú kötelezettségek 27. III Rövid lejáratú kötelezettségek 1. Rövid lejáratú kölcsönök 28. - ebből átváltoztatható kötvények 29. 2 Rövid lejáratú hitelek 31. 4 Késztermékek 1 260 6000/5 1 200 12960/8*2 15 410 12960/8+1600 30. 3 Vevőktől kapott előlegek 4. Kötelezettségek áruszállításból és 31. szolgáltatásból (szállítók) 32. 5 Váltótartozások 6. Rövid lejáratú kötelezettségek kapcsolt 33. vállalkozással szemben 7. Rövid lejáratú kötelezettségek egyéb 34. részesedés viszonyban álló vállalkozással szemben 35. 8 Egyéb rövidlejáratú kötelezettségek 3 240 3 220 4 500 3 440 2 680+1 570 4 250 36. G Passzív időbeli elhatárolások 55 37. 1 Bevételek passzív időbeli elhatárolása 55 2. Költségek, ráfordítások

passzív időbeli elhatárolása 39. 3 Halasztott bevételek 40. 41. 38. 38 42. 2 Egyéb részesedés 43. 3 Saját részvény, saját üzletrész 4. Fogatási célú, hitelviszonyt 44. megtestesítő értékpapírok 45. IV Pénzeszközök 46. 1 Pénztár, csekkek 47. 2 Bankbetétek 48. C Aktív időbeli elhatárolások 49. 1 Bevételek aktív időbeli elhatárolása 2. Költségek, ráfordítások aktív időbeli 50. elhatárolása 51. 3 Halasztott ráfordítások 52. Eszközök összesen 42. 43. 44. 30 + 6 352 412 36 352 63 63 45. 46. 47. 48. 49. 50. 82 905 51. 52. Források összesen 82 905 39 4. Mérlegtételek értékelése 4.1 Az értékelésről általában Az értékelés a számvitelben a vagyontárgyak értékének kiszámítását jelenti, amit el kell végezni - a vagyontárgy vállalkozásba való bekerülésekor, ill. - mérlegkészítéskor. Az értékeléskor eljárhatnak: - az általános szabályok szerint, ha érvényesül a vállalkozás

folytatásának elve, - speciális, sajátos értékelési eljárásokat kell viszont alkalmazni, ha nem érvényesül a vállalkozás folytatásának elve, mert a vállalkozás megszűnik, átalakul stb. A számviteli törvényben rögzített általános értékelési szabályok: Fő szabályok: a) A könyvvezetés és a b eszámoló készítés során a vállalkozás folytatásának elvéből kell kiindulni, és alkalmazni kell a további számviteli alapelveket! b) A folytonosság elve alapján az előző üzleti évben alkalmazott értékelési eljárások szerint kell eljárni. Csak akkor szabad eltérni, ha tartós tényezők indokolják az eltérést, és a kiegészítő mellékletben be kell mutatni az eltérés hatását. c) Az egyedi értékelés elvét kell alkalmazni, és a mérlegtételeket leltárral kell alátámasztani: - a múltbeli, azaz a bekerülési értékből kell kiindulni, - figyelembe kell venni minden olyan értékcsökkenést, értékvesztést,

céltartalékot, amely a fordulónapon meglévő eszközöket, kötelezettségeket érinti és a mérlegkészítés napjáig ismertté vált (óvatosság elve!) - Alkalmazni kell a tárgyi eszközöknél, immateriális javaknál a terven felüli értékcsökkenés, ill. az egyéb eszközöknél az értékvesztés visszaírását, ha az alacsonyabb értéken való értékelés okai már nem, vagy csak részben állnak fenn. (A valódiság elvének erősödése!) A visszaírás nem lehet több, mint a terven felüli értékcsökkenésként, értékvesztésként elszámolt összeg. - Amennyiben a befektetett eszközök számviteli törvény által meghatározott körénél a visszaírás után is – jelentősen és tartósan – alacsonyabb a könyv szerinti érték, mint a piaci érték, és a vállalkozás él a felértékelés lehetőségével, alkalmazható az értékhelyesbítés (⇒ ami a forrásoknál, az értékelési tartalékban jelenik meg!). Tehát az általános

értékelés szabálya összefoglalva: bekerülési érték – értékcsökkenés, értékvesztés + visszaírás +/– árfolyam-különbözetek (le- és felértékelések) könyv szerinti érték ⇒ mérlegérték, a megfelelő mérlegsoron! Értékhelyesbítés = Értékelési tartalék ⇒ külön mérlegsoron! 40 4.2 Bekerülési érték Az eszközök bekerülési értéke az eszköz megszerzése, létesítése, üzembe helyezése érdekében az üzembe helyezésig, a raktárba történő beszállításig felmerült, az eszközhöz egyedileg hozzákapcsolható tételek együttes összege. Részletes tartalma a segédlet szerint, a teljesség igénye nélkül! A bekerülési érték az eszköz vállalkozásba való bekerülésének módjától függően: vásárláskor a beszerzési költség = az eszköz vételára + fizetett felár – kapott engedmény + közvetítői díjak + bizományi díjak saját előállítás esetén apport térítés többlet, az előállítási

költség = átvétel nélküli ajándék közvetlen önköltség esetén átvétel esetén esetében a létesítő az átadónál a piaci tartalma: érték a) az eszköz előállításával kapcsolatban okiratban lévő meghatá- nyilvántartás közvetlenül felmerült költségek, rozott szerinti érték, b) az előállítással szoros kapcsolatban érték maximum a lévő költségek piaci érték c) azok a költségek, amelyek jellemzők, mutatók alapján az eszközre elszámolhatók (+) azaz még növelheti a bekerülési értéket a b ekerülés módjától, a finanszírozástól, az eszköz rendeltetésétől, a beszerzési relációtól függően: - szállítási, rakodási költség - vám, - a beszerzéshez kapcsolódó adók: fogyasztási adó, jövedéki adó - fizetett illetékek (vagyonszerzési illeték!) - jogszabályon alapuló hatósági, igazgatási díjak - vételi opció díja - előzetesen felszámított, le nem vonható ÁFA - beruházás tervezési,

előkészítési, lebonyolítási, betanítási költségei, biztosítási díja üzembe helyezésig, a beszerzett tartozékok, tartalék alkatrészek - az ingatlan értékébe beszámít a korábban bérleti jog címén kifizetett, még le nem írt összeg - telek vásárlásakor a rajta lévő épület bontási költsége, a telek épület nélküli piaci értékéig (a többi a rajta épülő ingatlanéba számít!) - a finanszírozáshoz igénybe vett hitel / kölcsön felvétele előtt a bankgarancia, rendelkezésre tartási jutalék, - a finanszírozáshoz igénybe vett hitel / kölcsön felvétele után az üzembe helyezésig, raktárba szállításig elszámolt kamat (–) azaz csökkentheti: - ha kamatot számoltak el a bekerülési értékben, akkor a beruházásra adott előleg, elkülönített pénzeszköz után kapott kamat a fizetett / leszámolt összegig - a próbaüzemelés során keletkezett termék előállítási költsége Nem lehet része a bekerülési

értéknek: - a levonható előzetesen felszámított ÁFA - azok a költségek, amelyek egyedileg nem kacsolhatók az eszközhöz, ill. - azok a költségek, amelyek üzembe helyezés, raktárba szállítás után merültek fel - a hitelviszonyt megtestesítő, kamatozó értékpapírok bekerülési értéke nem tartalmazhatja a vételárban lévő kamat összegét - ha előállításból származik, az előállítási költségnek nem lehet része az értékesítési, forgalmazási költség, az igazgatási és az egyéb általános költség 41 Feladatokon keresztül tekintsük át a bekerülési érték meghatározását! 1. feladat: A vállalkozás termelő beruházást hajtott végre, amelynek az üzembe helyezése június 1-én megtörtént. A következő információk ismeretében határozza meg az eszköz bekerülési értékét! beszerzés április 30-án: vételár számla szerint külföldi fuvardíj, számla szerint belföldi szállítási díj, 12 % ÁFÁ-val

biztosítási díj, május 1-től az évre a VPOP számlája szerint: vám ÁFA szerelési költség, számla szerint, 25 % ÁFÁ-val próbaüzemelési költség A tartozások kiegyenlítéséhez 10 000 eFt hitelkeretet kapott, a hitelkérelem elfogadása április 15-én történt. Rendelkezésre tartási jutalék: A hitelkeretet mind felhasználta, május 15-én a tartozások kiegyenlítéshez. A hitel kamatlába 15 % 63 000 USD 400 USD 56 000 Ft 80 000 Ft 1 520 000 Ft 5 130 000 Ft 450 000 Ft 80 000 Ft 50 000 Ft A vállalkozás a d evizás tételek értékelésére az átlagárfolyamot alkalmazza, a s zámviteli politikában rögzítettek szerint. Árfolyamok a szerződés teljesítésének napján: vételi 290 HUF/USD eladási 310 HUF/USD Átlagos árfolyam a teljesítés napján: 290 + 310 = 300 Ft/USD 2 Megnevezés vételár, számla szerint 63 000 USD * 300 = külföldi fuvardíj, számla szerint 400 USD * 300 = belföldi szállítási díj 56 000 Ft : 1,12 = biztosítási

díj, május 1-től az üzembe helyezésig 1 havi: 80 000 Ft : 8 hó = Vám szerelési költség 450 000 Ft : 1,25 = próbaüzemelési költség Rendelkezésre tartási jutalék hitelkamat aktiválásig: 10 000 000 * 0,15 0,5 hó = 12 Bekerülési érték = beszerzési költség adatok Ft 18 900 000 120 000 50 000 10 000 1 520 000 360 000 80 000 50 000 62 500 21 152 500 42 2. feladat: - A vállalkozás 10 000 eFt-ért telket vásárolt, amit korábban bérelt az eladótól. A még le nem írt bérleti jog 1 000 eFt, amit a szerződéskötéskor figyelembe vettek az árnál. A telken lévő épületért 1 200 eFt + 25 % ÁFA értékben állapodtak meg szerződés szerint, ami lebontásra kerül. Az épület bontásáról a számla 500 eFt + 25 % ÁFA összegről megérkezett. Az épület nélkül a telek piaci értéke az ingatlanszakértő szerint 12 500 eFt. A telken építendő épület kivitelezésére 2 000 eFt-ot előlegként átutalt a kivitelezőnek, aminek a kamata

címén 140 eFt-ot fizet a kivitelező. A kivitelező számlája 4 000 eFt + 25 % ÁFA értékben megérkezett, melynek kiegyenlítése hitelből történik. A hitelt 4 évre, 12 %-os kamatra vette fel a vállalkozás, folyósítása júl. 1-jén történt Visszafizetése a futamidő végén egy összegben történik A beruházást december 31-én üzembe helyezték. Feladat: a) Számítsa ki a telek és az épület bekerülési értékét! (További teendők később!) Megnevezés Vételár Bérleti jogból le nem írt összeg Telken lévő épület vételára Bontási költség összesen 500, melyből Kivitelezési költség Telek 10 000 1 000 1 200 piaci érték 12 500 bontási költség 300 nélküli bekerülési érték 12 200 különbség 300 értéke max. 12 500 Hitelkamat aktiválásig – kapott kamat az előleg után Bekerülési érték: Számítások 12 500 tartozás a kivitelezőnek: 4 000 * 1,25 = 5 000 – előleg: 2 000 felvett hitel: 3 000 3 000 * 0,12 6

hó = 12 max. a fizetett kamatig Épület 200 4 000 180 – 140 4 240 4.3 Az amortizálható eszközök értékelési sajátosságai Értékcsökkenés: Az immateriális javak, tárgyi eszközök használata során a fizikai elhasználódás, erkölcsi avulás, ill. előre nem tervezhető okok miatt bekövetkező értéki csökkenések összege. 43 Az értékcsökkenés lehet: a) Terv szerinti értékcsökkenés: Az immateriális javak, a t árgyi eszközök hasznos élettartamának végén várható maradványértékkel csökkentett bekerülési (bruttó) értékét azokra az évekre kell felosztani, amelyekben ezeket az eszközöket előreláthatóan használni fogják, az így számított, ill. elszámolt értékcsökkenés terv szerinti értékcsökkenés, ami az adott üzleti évben költség, neme szerint ÉRTÉKCSÖKKENÉSI LEÍRÁS. Hasznos élettartam: Az az időszak, amely alatt a gazdálkodó – a törvény által meghatározott tényezők figyelembevételével

– az eszközt várhatóan használni fogja, és azt teljesítmény- vagy időarányosan az eredmény terhére elszámolja. Maradványérték: A rendeltetésszerű használatbavétel, az üzembe helyezés időpontjában rendelkezésre álló információk alapján, az eszköznek a h asznos élettartam végén várhatóan realizálható értéke. Nulla lehet a maradványérték, ha annak értéke valószínűsíthetően nem jelentős. A leírás lehet: a leírás alapja szerint: - bruttóérték utáni, - a maradványértékkel csökkentett bruttóérték utáni, - a terv szerinti értékcsökkenéssel csökkentett nettóérték utáni az alkalmazott módszer szerint: - teljesítményarányos, - időarányos: lineáris, gyorsított: szorzószámos, évek számának módszerével számított, a nettóérték alapján, lineáris kulccsal: összege rték lineáris kulcs = 1 − n maradványé bruttóérték lassított, ill. változó összegű (Hogy a használat során évente

elszámolásra kerülő ráfordítások összege évente egyenletes legyen, a bekerülési értékbe be nem számított ráfordítások – pl. üzembe helyezés utáni hitelkamat, karbantartási költségek – miatt az évente elszámolásra kerülő terv szerint értékcsökkenés összege lehet csökkenő, ill. változó!) Törvényi megkötések: ♦ Immateriális javaknál a számviteli törvény időkorlátokat ír elő a terv szerinti értékcsökkenés elszámolására: - az üzleti vagy cégértéket min. 5 év alatt, - az alapítás, átszervezés-, ill. a kísérleti fejlesztés aktivált értékét max 5 év alatt lehet leírni. 44 ♦ Nem számolható el terv szerinti értékcsökkenés: - a földterület, a telek (a bányaművelésre, veszélyes hulladék tárolására igénybe vett földterület, telek kivételével), az erdő bekerülési (beszerzési) értéke után, - az üzembe nem helyezett beruházásnál, - a képzőművészeti alkotásnál, a régészeti