A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

6. A TERMELÉS KÖLTSÉGEI Költség: A termelés érdekében felhasznált ráfordítások pénzben kifejezett értéke (az adott évben merülnek fel és térülnek meg) • • Fix költségek (FC): a termelés változása miatt nem változnak (pl. amortizáció, bérleti díj) Változó költségek (VC): a termelés változása miatt változnak (pl. anyagköltség, bérköltség) A változó költségek lehetnek A) Termeléssel való kapcsolatuk alapján: - lineáris vagy arányosan változó költségek (a kibocsátással azonos ütemben nőnek) - degresszív költségek (a kibocsátás növekedésénél lassabban nőnek) - progresszív költségek (a kibocsátás növekedésénél gyorsabban nőnek) Teljes költség (TC): FC + VC B) Pénzmozgás és megjelenésük alapján: - explicit (kifejezett) költségek pénzmozgással járnak, és bizonylatokon megjelennek - implicit (rejtett) költségek nem igényelnek közvetlen kifizetéseke, és nem jelennek meg bizonylatokon

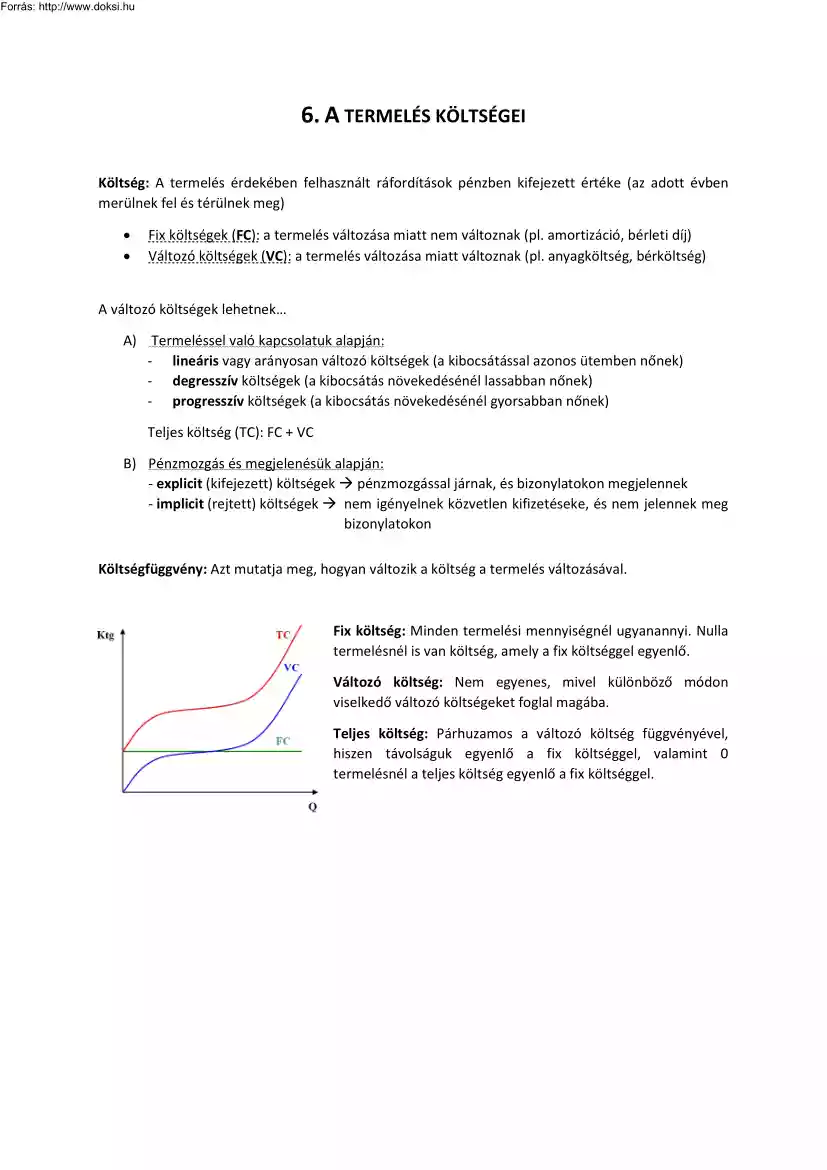

Költségfüggvény: Azt mutatja meg, hogyan változik a költség a termelés változásával. Fix költség: Minden termelési mennyiségnél ugyanannyi. Nulla termelésnél is van költség, amely a fix költséggel egyenlő. Változó költség: Nem egyenes, mivel különböző módon viselkedő változó költségeket foglal magába. Teljes költség: Párhuzamos a változó költség függvényével, hiszen távolságuk egyenlő a fix költséggel, valamint 0 termelésnél a teljes költség egyenlő a fix költséggel. Átlagköltség (AC): az egységnyi termékre jutó összköltséget fejezi ki (AC = TC/Q) Átlagos változó költség (AVC): az egy egységnyi termékre jutó változó költséget mutatja (AVC = VC/Q) Átlagos fix költség (AFC): az egységnyi termékre jutó fix költséget fejezi ki (AFC = FC/Q) Határköltség (MC): az a szám, amely megmutatja, hány egységgel változik a költség, ha egy egységgel változik a termelés (MC = ∆TC/∆Q =

∆VC/∆Q) Az összesített költségek kapcsolata: TC/Q = FC/Q + VC/Q Egységi termékre jutó költségek: AC = AFC + AVC Kiadás, költség, bevétel, profit Amennyiben egy vállalkozás tartós befektetést végez, tárgyi eszközt (pl. gépet, épületet) vásárol, ezek kifejezett ellenértéke a kiadás. A befektetés (lekötött tőke) az a kiadás, amelyre a termelés érdekében egy adott időpontban kerül sor, és lassan fokozatosan térül meg Folyóköltségek azok a termelési ráfordítások, amelyek az adott évben merülnek fel, és a termékek eladásával az adott évben meg is térülnek. A kiadásból annyi válik költséggé, amennyi abból egy éven belül megtérül, azaz beleépül az eladott termékek árába. Amit ebből adott évben költségként elszámolnak, az az értékcsökkenési leírás, más szóval amortizáció. Értékcsökkenés: a tárgyi eszközök elhasználódásának pénzben kifejezett összege. Amortizáció: a tárgyi

eszközök egy évre elszámolt értékcsökkenése. ÁRBEVÉTEL - explicit költségek (bér, anyag stb) - elszámolható implicit költségek (amortizáció) SZÁMVITELI KÖLTSÉG - el nem számolható implicit költségek (normálprofit, feláldozott jövedelmek stb) GAZDASÁGI PROFIT ÖSSZES GAZDASÁGI KÖLTSÉG SZÁMVITELI PROFIT Költség és profitkategóriák Számviteli költségek: azok a költségek, amelyek számviteli nyilvántartásokban elszámolhatók. Az explicit és az elszámolható implicit költségek összegeként adódnak, de meghatározhatjuk az árbevétel és a számviteli profit különbségeként is. Számviteli profit: az árbevétel, valamint az explicit és az elszámolható implicit költségek különbsége vagy az árbevétel és a számviteli költségek különbsége. Gazdasági profit: a számviteli profit és az el nem számolható implicit költségek különbségeként adódik. Alternatív költségek: az el nem számolható implicit

költségek, pl. munka, tőke feláldozott jövedelme = normálprofit. Normálprofit: bárki által szokásszerű befektetéssel elérhető tiszta jövedelem. A termelés összes gazdasági költsége az explicit és az összes implicit költség összege

Költségfüggvény: Azt mutatja meg, hogyan változik a költség a termelés változásával. Fix költség: Minden termelési mennyiségnél ugyanannyi. Nulla termelésnél is van költség, amely a fix költséggel egyenlő. Változó költség: Nem egyenes, mivel különböző módon viselkedő változó költségeket foglal magába. Teljes költség: Párhuzamos a változó költség függvényével, hiszen távolságuk egyenlő a fix költséggel, valamint 0 termelésnél a teljes költség egyenlő a fix költséggel. Átlagköltség (AC): az egységnyi termékre jutó összköltséget fejezi ki (AC = TC/Q) Átlagos változó költség (AVC): az egy egységnyi termékre jutó változó költséget mutatja (AVC = VC/Q) Átlagos fix költség (AFC): az egységnyi termékre jutó fix költséget fejezi ki (AFC = FC/Q) Határköltség (MC): az a szám, amely megmutatja, hány egységgel változik a költség, ha egy egységgel változik a termelés (MC = ∆TC/∆Q =

∆VC/∆Q) Az összesített költségek kapcsolata: TC/Q = FC/Q + VC/Q Egységi termékre jutó költségek: AC = AFC + AVC Kiadás, költség, bevétel, profit Amennyiben egy vállalkozás tartós befektetést végez, tárgyi eszközt (pl. gépet, épületet) vásárol, ezek kifejezett ellenértéke a kiadás. A befektetés (lekötött tőke) az a kiadás, amelyre a termelés érdekében egy adott időpontban kerül sor, és lassan fokozatosan térül meg Folyóköltségek azok a termelési ráfordítások, amelyek az adott évben merülnek fel, és a termékek eladásával az adott évben meg is térülnek. A kiadásból annyi válik költséggé, amennyi abból egy éven belül megtérül, azaz beleépül az eladott termékek árába. Amit ebből adott évben költségként elszámolnak, az az értékcsökkenési leírás, más szóval amortizáció. Értékcsökkenés: a tárgyi eszközök elhasználódásának pénzben kifejezett összege. Amortizáció: a tárgyi

eszközök egy évre elszámolt értékcsökkenése. ÁRBEVÉTEL - explicit költségek (bér, anyag stb) - elszámolható implicit költségek (amortizáció) SZÁMVITELI KÖLTSÉG - el nem számolható implicit költségek (normálprofit, feláldozott jövedelmek stb) GAZDASÁGI PROFIT ÖSSZES GAZDASÁGI KÖLTSÉG SZÁMVITELI PROFIT Költség és profitkategóriák Számviteli költségek: azok a költségek, amelyek számviteli nyilvántartásokban elszámolhatók. Az explicit és az elszámolható implicit költségek összegeként adódnak, de meghatározhatjuk az árbevétel és a számviteli profit különbségeként is. Számviteli profit: az árbevétel, valamint az explicit és az elszámolható implicit költségek különbsége vagy az árbevétel és a számviteli költségek különbsége. Gazdasági profit: a számviteli profit és az el nem számolható implicit költségek különbségeként adódik. Alternatív költségek: az el nem számolható implicit

költségek, pl. munka, tőke feláldozott jövedelme = normálprofit. Normálprofit: bárki által szokásszerű befektetéssel elérhető tiszta jövedelem. A termelés összes gazdasági költsége az explicit és az összes implicit költség összege

Megmutatjuk, hogyan lehet hatékonyan tanulni az iskolában, illetve otthon. Áttekintjük, hogy milyen a jó jegyzet tartalmi, terjedelmi és formai szempontok szerint egyaránt. Végül pedig tippeket adunk a vizsga előtti tanulással kapcsolatban, hogy ne feltétlenül kelljen beleőszülni a felkészülésbe.

Megmutatjuk, hogyan lehet hatékonyan tanulni az iskolában, illetve otthon. Áttekintjük, hogy milyen a jó jegyzet tartalmi, terjedelmi és formai szempontok szerint egyaránt. Végül pedig tippeket adunk a vizsga előtti tanulással kapcsolatban, hogy ne feltétlenül kelljen beleőszülni a felkészülésbe.