1. Bevezetés

1.1. Az üzleti terv jellemzői

Jellemzően a vállalkozás beindítása előtt elkészített dokumentum, tanulmány, de készülhet már meglévő vállalkozás esetében is. Az üzleti tervezés egy olyan lehetséges tervezési módszer, amely keretet ad az adott cég rövid (operatív), közép, illetve hosszú távú (stratégiai) céljainak eléréséhez. Ha egy vállalkozás rendelkezik üzleti tervvel, jelentős gazdasági és menedzsment előnyökhöz juthat, elkerülve későbbi veszteségeket, illetve kockázatokat. Összefoglalva tehát az üzleti terv a fejlesztés (innováció) és működtetés programja, az ellenőrzés dokumentuma.1.2. Az üzleti terv célja

Az üzleti terv célja:- Egy ötlet megvalósításának vizsgálata (Pl. új termék, technológiai fejlesztés, környezetvédelmi projekt, exportpiaci terjeszkedés, stb.)

- Hitelezők meggyőzése külső forrás bevonásakor

- Üzleti partnerek tájékoztatása

- Tulajdonostársak, vagy lehetséges befektetők meggyőzése

1.3. Az üzleti terv alapelvei

A kész üzleti tervnek a következő alapelveknek kell megfelelnie:- Igényesség: alapos információgyűjtés szükséges a vállalkozásról, illetve az egyes elvégzendő feladatokról, a vállalkozás majdani tevékenységeiről.

- Realitás: az a legjobb, ha az üzleti terv nem túl optimista vagy pesszimista, hanem reális.

- Szakszerűség: ismerje az adott iparágat, szakmát. Magabiztosan és helyesen használja annak nyelvezetét. Az esetleges pongyola megfogalmazások, szakmaiatlan kifejezések következtében ugyanis meginoghat az olvasó cégbe (tervekbe) vetett bizalma.

- Jövőbeliség: jövőbeli feladatok lehetséges körülményeinek feltárása. Célszerű múltbéli adatokra támaszkodni, piaci trendeket figyelembe venni.

- Teljes körűség: átfogóan elemezze az adott tevékenységet, annak körülményeit, illetve a lehetséges hatásokat (mikro és makrogazdasági trendek, világpiaci trendek, jogszabályok változása, gazdasági gyakorlat, környezetvédelmi és társadalmi elvárások).

- Konformitás: a különböző területeken végzett tevékenységek számszakilag és logikailag összhangban legyenek a vállalkozás céljaival.

- Dinamikusság: a környezeti, működési változásokat figyelembe tudja venni.

- Lényegre törekvés: főleg konkrétumokat tartalmazzon (ne vágyakat, ötletelést, stb.)

- Megalapozottság: a legfontosabb következtetések legyenek tényekkel alátámasztva (piackutatás, statisztika), lehetőleg több, egymástól független forrásból. Ennek hiányában könnyen a vágyainkat fogalmazzuk meg.

1.4. Gyakori formai hibák

Az üzlet tervek gyakran tartalmaznak formai hibákat. Amire érdemes figyelni:- - Sorok egységes formázása (pl. sorkizárt)

- - Betűtípusok következetes használata

- - Margók használata (figyelembe véve a majdani olvasás módját, pl. fűzés)

- - Felsorolástípusok egységes formázás

- - A felsorolások helyesírása megfelelő legyen (ld. a szerkesztő megjegyzéseinél)

- - Stílusok használata

- - Times New Roman, Arial, vagy más elterjedt betűtípus

- - Kiemelések használata a könnyű áttekinthetőség érdekében

- - Szemléltető ábrák, grafikonok, magyarázatok, jegyzékek használata a megfelelő formaisággal (lábjegyzet, ábrajegyzék, stb.)

- - Jó, ha az adott társaság képviselője, vezérigazgatója, esetleg a tanulmány készítője is aláírásával igazolja az adatok hitelességét

- - Készítés dátuma

- - Dinamikus tartalomjegyzék

2. Az üzleti terv felépítése

2.1. A cég általános bemutatása

Az általános bemutatásban a következő adatokat szerepeltetjük:1. A vállalkozás alapadatai

- Bejegyzés időpontja

- Cégjegyzékszám

- Működési forma

- Tulajdonosok felsorolása

- Tisztségviselők felsorolása

- A vállalkozás neve, címe, székhelye, telephelyei

- Elérhetősége

- Törvényes képviselő neve, címe, elérhetősége

- Fontosabb tanácsadók, személyek neve, kompetenciája, elérhetőségeik

2. A vállalkozás története működő vállalatnál

- Milyen céllal jött létre?

- Milyen történeti múltja van?

- Milyen sikereket ért el? (díjak, elismerések, beruházások, stratégiai partnerek, társadalmi, gazdasági szerepvállalás)

3. A vállalkozás története még nem működő vállalatnál

- Mi motiválta az üzleti terv készítését?

- A cég filozófiája

- Célok

4. Stratégiai fontosságú beszállítók, üzleti partnerek megnevezése

- Kik a legfontosabb beszállítók, üzleti partnerek?

- Milyen üzleti kapcsolatok szükségesek velük?

2.2. Vezetői összefoglaló

A jó vezetői összefoglaló jellemzői:

- Tömör

- Figyelemfelkeltő

- Lényegre törő

- Kitér a vállalkozás piaci helyzetére

- Informál a piaci, társadalmi szerepvállalásról

- Meghatározza a marketingstratégiát

- Meghatározza a célpiacot

- Fontosabb partnerekre, beszállítókra hivatkozik

- Informál a gazdasági társaság felépítéséről, struktúrájáról

2.3. Megvalósíthatósági tanulmány

A megvalósíthatósági tanulmány elkészítésének célja, hogy megfelelő információt nyújtson a menedzsment számára a projekt elfogadásához, elvetéséhez, esetleg módosításához. Alapot nyújthat a finanszírozási terv finomhangolásához. A tanulmány feladata a kiválasztott projekt megalapozottágának és hosszú távú fenntarthatóságának vizsgálata. A dokumentum elkészítése során a végső célt szem előtt tartva határozunk meg kettő vagy több alternatívát, mérlegeljük az igénybevett erőforrásokat, lehetőségeket, készíthetünk kockázatelemzést. A cél olyan információk gyűjtése és értékelése, melyek elősegítik a végső döntést.A professzionális megvalósíthatósági tanulmányból nem hiányozhat:

- - A projektgazda (az a természetes vagy jogi személy, aki a projekt sikerességért felel) bemutatása

- - A projektgazda korábbi fejlesztései

- - A projektgazda hozzáértését igazoló tények, képességek.

- - A projektmenedzsment szervezet és személyek bemutatása

- - A projektgazda pénzügyi stabilitását bizonyító tények.

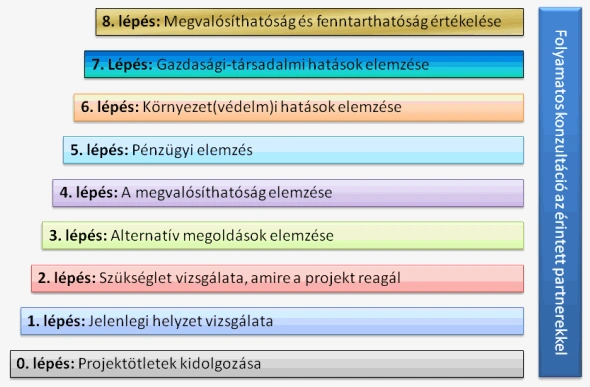

A megvalósíthatósági tanulmány elkészítésének lépései:

A megvalósíthatósági tanulmány elkészítése az alábbi lépéseket foglalja magában.

| FONTOS! Amennyiben a megvalósíthatósági tanulmány az üzleti terv terjedelmének jelentős részét kiteszi, célszerű külön dokumentumként az üzleti tervezethez csatolni. |

2.4. Működési terv

Ebben a fejezetben mutatjuk be a vállalkozás munkafolyamatait, azok egymáshoz való kapcsolódását. Alapvető elvárás, hogy a munkafolyamatok összehangolásával a leghatékonyabban járuljunk hozzá a végső felhasználó igényeinek kielégítéséhez.A működési tervben a következőkre kell kitérni:

- - Gyártási koncepció

- - Milyen gyártási eljárásokat alkalmaznak (pl: minőség-ellenőrzés, tervezés, hegesztés, szállítás)

- - Alapanyagok utánpótlása, szállítókkal való kapcsolattartás

- - Milyen hitel és szállítási feltételekkel dolgoznak

- - Rendelésfeladás menete

- - A vállalkozás, és az adott részleg munkaerőigénye, szakmai elvárások

- - Alkalmazottak jogai és kötelezettségei

- - Egyéb partnerek, alvállalkozók feladatai, kiszervezett munkafolyamatok (outsourcing)

- - Készletgazdálkodás

- - Vevőszolgálati politika

2.5. Marketing-terv

A marketing terv rövid, lényegre törő összefoglalásával érdemes kezdeni, hogy a vezetők gyorsan és könnyen átfogó képet kaphassanak arról, hogyan képzelik el a döntéshozók a célpiac igényeinek kielégítését. A vállalat küldetésére, más néven missziójára is ki kell térni.Misszió, küldetés:

A vállalati stratégia része: hosszú távú, reális elképzelés arról, hogy egy termék miként járul hozzá a fogyasztók igényeinek kielégítéséhez. Többnyire nem mérhető, hanem filozófiai célkitűzéseket tartalmaz. Kijelöli a versenyszférát, ahol a vállalat, termék jelen kíván lenni. A termék alapvető tulajdonságaira alapoz.

Arculat:

Olyan összetett rendszer, melynek segítségével a márka, vagy vállalat azonosítható. Tudatosan kialakított, egységes vállalati identitás, amely összetéveszthetetlen jegyeket mutat a kifelé irányuló kommunikációban. Segít az összkép kialakításában, melyet a vállalat igyekszik ügyfelei, partnerei, munkavállalói, valamint piaci szereplők számára sugallni.

Hatékony, olcsó marketing:

A 21. századra a marketingszabályok megváltoztak. Nem a fizetőképes keresletet célszerű kielégíteni, hanem termékeinket, szolgáltatásainkat olyan tulajdonságokkal érdemes felruházni, ami egyrészt felkeltheti a fogyasztó figyelmét, másrészt versenyelőnyhöz juttathat minket a konkurens vállalatokkal szemben. Ügyfeleinket be kell vonni a vállalkozásunk életébe, fejlesztésébe, meg kell győznünk őket arról, hogy cégünk elkötelezett a társadalmi szerepvállalás tekintetében. A szociális szerepvállalás tudatosítása, például rákos gyermekek, sportcsapatok, alapítványok támogatása olcsó, és egyben jövedelmező momentuma lehet a vállalat stratégiájának. Célszerű a termékek és szolgáltatások pozicionálásával kapcsolatos elvek, valamint a hozzájuk kapcsolódó hosszú távú célok megfogalmazása is.

A jó marketing-terv:

- Tartalmazza a közép- és hosszútávú versenyelőny elérésének módját

- Időszerű

- Szakmailag megalapozott

- A gyakorlatba könnyen átültethető

- Hitelesen írja le a vállalati és piaci környezetet

- Bizonyos fokig rugalmasan kezeli a változásokat

- Célkitűzései mérhetőek (értékesítési volumen, piaci részesedés, eladások értéke, nyereség stb.)

2.5.1. A marketing kutatás

A marketing kutatás lépései a következők:

- Adatgyűjtés (történhet primer vagy szekunder adatok felhasználásával).

- Piackutatás (fogyasztók magatartása, szokásaik, célpiac).

Érdemes kitérni a következőkre:

- Célcsoport

- - Számossága

- - Elhelyezkedése vagy koncentrálódása

- - Megközelíthetősége (szórólap, személyes eladás, MLM, automata, internetes-eladás)

- - Demográfiai jellemzői:

- - Nem

- - Lakhely

- - Életkor

- - Anyagi helyzet

- - Végzettség

- - Családi állapot

- - Vásárláshoz kapcsolódó adatok (összeg, gyakoriság, látogatott üzletek)

- - Foglalkozás

- - Pszichológiai megközelítés:

- - Hogyan egyeztethető össze a vállalkozás termékei és a vevő igényeinek kielégítése

- - Vásárlói döntéseket leginkább meghatározó tényezők, mennyire árérzékenyek

- - Célcsoport életmódja, a vásárló milyen tulajdonságaira lehet építeni

- - Versenytársak Ebben a részben célszerű elemezni a konkurenciát. Pontosan meg kell határozni, hogy milyen befolyásuk van a piacra, mennyi a piaci részesedésük, milyen a piaci megítélésük. Érdemes számot adni az erősségeikről, gyengeségeikről, hiszen ezek ismeretében piaci előnyhöz juthatunk. Vegyük figyelembe a piaci trendeket is: például konjunktúrában az adott iparág felfutása, vásárlók életkörülményeinek javulása, vásárlási preferenciák változása. A versenytársak elemzése és értékelése útján nyert adatokból tehát jelentős előnyhöz juthatunk.

- - Partnerek Az operatív működés, anyagellátás, értékesítés során közreműködő partnereinkről adunk számot. Kik ők, hogy dolgoznak, mivel motiváljuk őket, milyen feltételek teljesülése mellett lehetnek a partnereink.

- SWOT (GYELV) analízisben a következőkre kell kitérni

- - Strengths (erősségek): olyan dolgok, amik hatékonyan működnek

- - Weaknesses (gyengeségek): olyan dolgok, amik rosszul működnek

- - Opportunities (lehetőségek): olyan, tőlünk független adottságok, melyek kihasználásával előnyre tudunk szert tenni, kihasználhatjuk erősségeinket

- - Threats (veszélyek): olyan negatív tényezők, melyek komoly kockázati tényezőt jelentenek. Nem vagyunk rájuk hatással, sikerességünket veszélyeztetik.

- Porter Michael Porter szerint az egyes iparágakban versenyző vállalatok sorsa öt befolyásoló tényezőtől függ. Ezen összetevőket világosan rendszerezve megkaphatjuk azt, hogy miben különbözik a cég versenytársaitól, mik a versenyelőnyei, hátrányai az adott időpontban.

Az öt erő:

- Beszállítók: szállítók koncentráltsága, versenykényszer, váltás költségei, inputok helyettesíthetősége.

- Belépési korlátok: költségelőnyök, szabadalmak, inputok hozzáférhetősége, általános szakértelem, tőkekövetelmény, márkahűség, értékesítési csatornák elérése.

- Helyettesítő termékek fenyegetése: Konkurens cégek termékeinek nyomulása a mi eladási volumenünk kárára

- Potenciális piacra lépők: piaci részesedésünk csökkenésének veszélye

- Vásárlók: vevők alkupozíciója, átlagos vásárlási tétel, érték, vásárlók tájékozottsága, vásárlói koncentráltság, vásárlásösztönzés

2.5.2. Marketing stratégia

Termék és/vagy szolgáltatás marketing-aspektusainak bemutatása:

- - Stratégiai célok

- - Meglévő márkanevek, védjegyek bemutatása

- - Szolgáltatások, termékek erősségeinek, gyengeségeinek bemutatása

- - Minőségi alapelvek meghatározása

- - Termékek, szolgáltatások pozícionálása

- - Termékcsaládok

- - Termékfejlesztés lehetősége

- - Kapcsolódó szolgáltatások (garancia, jótállás, vevőszolgákat, szervizszolgálat, csomagolás, beszerelés)

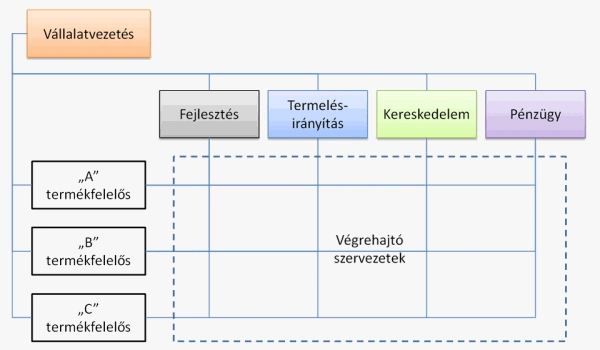

2.6. Vezetőségi, szervezeti felépítés

A szervezeti felépítés lehet:

- - Funkcionális: A szervezetben a termelés, szolgáltatás egy bizonyos periódusában részt vevő, vagy azonos tudású emberek szerveződését jelenti. Például az ügyvezető igazgató alatt található osztályok lehetnek: termelés, pénzügy, számvitel, értékesítés, raktár

- - Projektszemléletű: egy-egy alkalmi feladat elvégzésének céljából tevékenykedő munkacsoport. A dolgozók nem tartoznak saját szervezeti egységhez. Az adott projekt végeztével új feladatot kell keresniük. Egy-egy feladat elvégzésének felelőse a projektgazda, az a személy, vagy szervezeti egység, aki az adott feladat elvégzésére vállalt felelősséget. A projektmenedzser az adott feladat elvégzésének koordinálásában játszik szerepet. (Projektmenedzsmentről itt találsz doksikat)

- - Mátrix: Több elvet érvényesítő szervezet, ami azt jelenti, hogy funkcionális és tárgyi munkamegosztás során kettős irányítás alakul ki. A termékorientált szervezet a leggyakoribb mátrixszervezet. Működése során vertikális és horizontális irányítás alakul ki a következő szerint:

A feladatok és hatáskörök kevésbé meghatározottak, a funkcionális és a termékorientált vezetők ugyanazokkal az emberekkel dolgoznak, így gyakoriak a konfliktusok.

A mátrix szervezet előnyei:

- - Jelentős innovációs képesség

- - Versenyhelyzet egy probléma megoldásában -> növekvő teljesítmény

- - Beilleszthető más szervezeti egységekbe

- - Jól alkalmazkodik a piaci változásokhoz, kihívásokhoz

A mátrix szervezet hátrányai:

- - Nehéz koordináció

- - Vezetők rivalizálásának lehetősége

- - Magas követelmények

- - A konfliktushelyzetek intenzív felsővezetői közreműködést igényelhetnek

- - A konfliktusok bizonytalanságot szülhetnek

| Az üzleti terv ezen szakaszában térünk ki arra is, hogy a különböző feladatokat hogyan osztjuk ki a munkatársak között. Meghatározzuk, hogy az egyes pozíciókhoz milyen hatáskörök és jogkörök tartoznak majd. |

2.7. Pénzügyi terv

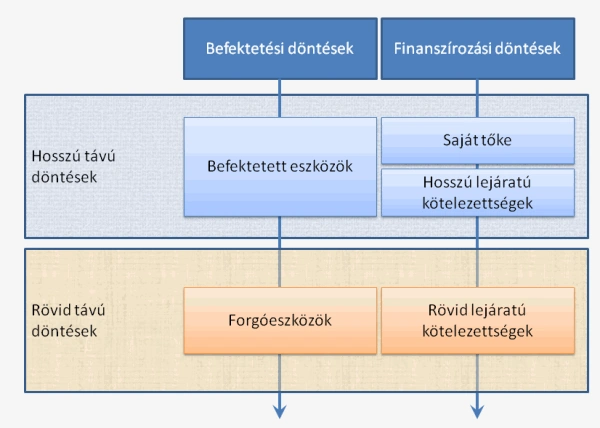

A pénzügyi terv célja, hogy átfogó képet adjon a vállalkozás pénzügyi teljesítményéről, ezáltal a menedzsment maximalizálni tudja a tulajdonosi értéket, illetve a profitot. A pénzügyi döntések a következő ábra szerint kategorizálhatók:

A befektetési döntések a vállalkozások eszközeinek nagyságára és összetételére vannak hatással, azaz a mérleg eszközoldalát érintik. A befektetési döntések során felmerülő kérdések egy új tárgyi eszköz, gép vásárlásához, új termék gyártásához, régi berendezések eladásához, másik cég megvásárlásához kapcsolódhatnak.

A finanszírozási döntések mindig a befektetés megvalósításával és a folyó működés finanszírozásával kapcsolatosak, így a vállalkozás mérlegének forrásoldalára vannak hatással. A finanszírozási döntések meghozatalakor nagy hangsúlyt kap az illeszkedési elv, mely döntően a vállalkozás finanszírozási politikával van kapcsolatban. Ez lehet:

- - Óvatos, vagy konzervatív: Ebben az esetben az átmenetileg, rövidtávon lekötött eszközök egy részét is tartós forrásokból finanszírozzák. Konzervatív finanszírozási szemléletmód esetén a likviditási problémák előfordulásának valószínűsége alacsonyabb. Hátránya, hogy drágább megoldás a többinél, ugyanis a rövid lejáratú forrásokból való üzemeltetés rendszerint olcsóbb, mint a hosszú lejáratú források. Ilyenkor a nettó forgótőke (=forgóeszközök tartósan lekötött része) értéke nagyobb, mint a tartósan lekötött forgóeszközök értéke.

- - Szolid: Ilyenkor a vállalat a tartósan lekötött eszközeit tartós forrásból, az átmenetileg lekötött eszközeit pedig átmeneti forrásból finanszírozza. Ilyenkor a cég elméletileg megfelel az illeszkedés elvének, azaz a nettó forgótőke megegyezik a tartósan lekötött forgóeszközök értékével.

- - Agresszív: A cég tartósan lekötött forgóeszközeinek egy részét is rövid lejáratú források terhére finanszírozza. Ilyenkor a nettó forgótőke értéke kisebb, mint a tartósan lekötött forgóeszközök értéke. Csak azoknak a cégeknek érdemes ezt a fajta finanszírozási szemléletmódot választaniuk, akiknek a működése és piaci helyzete annyira stabil, hogy likviditási problémák bekövetkezésekor is viszonylag olcsón tudják magukat finanszírozni a piacról.

A hosszútávú pénzügyi döntések jellemzően hosszabb időre határozzák meg a cég működési feltételeit (1+ év).

A rövidtávú pénzügyi döntések a forgóeszközökre és a rövid lejáratú kötelezettségekre irányulnak.

2.7.1. A pénzügyi tervezés részfeladatai

A pénzügyi tervezés részfeladatai a következők:

- Mérlegtervezés

- Likviditástervezés

- Megtérülés elemzés

- Kockázatelemzés

- Meglévő és szükséges források elemzése

- Eredménytervezés

2.7.1.1. A mérlegtervezés

Induló vállalkozás esetén induló mérleget tervezünk. Rajtunk múlik, hogy milyen mélységig (mérleg főcsoport, mérlegcsoport, mérlegsorok) tervezzük meg a mérleg egyes részeit. Természetesen lehetőség van egyes elhanyagolhatóbbnak vélt részeknél a főcsoport szerinti bontásra, míg a magasabb prioritású elemeket mérlegsorokig is szerepeltethetjük. Már működő cég esetében mérlegünknek az előző lezárt üzleti évből és a hozzá tartozó mérlegből kell kiindulnia.

2.7.1.2. Likviditás tervezés

A finanszírozási döntések témakörében taglaltuk.

2.7.1.3. Megtérülés elemzés

Egy vállalat vagy projekt sikerességére statikus és dinamikus módszerekkel is tudunk következtetni. Ilyenkor a várható pénzáramokat, illetve azok időbeli eloszlását és az ezekhez kapcsolódó kockázatokat elemezzük.

Pénzáramokhoz kapcsolódó néhány alapelv:

- - Minden olyan pénzáramlást, amely a beruházás kapcsán jön létre, megváltoztatva a cég árbevételét, költségeit, adófizetési kötelezettségeit stb. bele kell venni az elemzésbe.

- - A pénzáramokat adófizetési kötelezettségünk teljesítése utáni bázison kell mérni.

- - A beruházás valamennyi pénzáramra gyakorolt közvetett hatását figyelembe kell venni. Pl. egy új termék piacra dobásából adódó pénzáram-növekménynek ellensúlyoznia kell a kiszorított termék volumenének csökkenése folytán bekövetkezett "veszteséget".

- - Elsüllyedt költségek figyelmen kívül hagyása. Ezek olyan régebben felmerült költségek, amelyek ugyan kapcsolatban állnak a beruházással, de megtérülésük független a beruházási döntéstől. Ilyen lehet például egy gyáregység - jogszabály által követelt - biztonságtechnikai feltételeinek kiépítése, ami kapcsolódik az üzem majdan kivitelezett beruházásához. Ezt mégsem vesszük figyelembe, hiszen gyárunkat az üzemi beruházástól függetlenül terhelik a biztonsági előírások betartása miatt felmerült költségek.

- - Alternatív költségek figyelembe vétele. Az alternatív költség egy tőkeelem haszonszerzési lehetőségéről való lemondást jelenti. Ilyen például egy használaton kívül helyezett iroda költsége. Ebben az esetben az irodáért kapható bérleti díj az alternatív költség (opportunity cost).

- - Figyelembe kell venni a nettó forgótőke szükségletet, ami a forgóeszközök és a rövid lejáratú források különbsége, vagy a forgóeszközök tartósan lekötött hányada.

- - Infláció figyelembe vétele. Általában nominálkamatlábakkal számolunk. Abban az esetben viszont, ha kiszámíthatatlan inflációs környezet lenne, akkor ésszerű reálkamatlábbal számolni.

Megtérülési idő:

Arra keresi választ, hogy a kezdő tőkebefektetés hány év alatt térül meg - feltételezve, hogy a pénzáramok minden évben azonos nagyságúak. Megtérülési idő = Kezdő befektetés összege / Várható éves pénzáram. Ha a várható éves pénzáramok eltérő nagyságúak, meg kell keresni azt az időpontot, amikor a halmozott pénzáramok összege megegyezik a kezdő tőkebefektetéssel. Előnye, hogy egyszerű kiszámítani, hátránya, hogy nem veszi figyelembe a pénz időértékét, nem méri a beruházási javaslat jövedelmezőségét. Továbbá figyelmen kívül hagyja, hogy a projekt megtérülését követően még hány évig és mekkora pénzáramok keletkeznek, így nem elégíti ki a tulajdonosok vagyonmaximalizálási elvárásait.

Diszkontált megtérülési idő:

Arra keresi a választ, hogy hány évig kell egy beruházásnak működnie ahhoz, hogy a nettó jelenérték szempontjából ésszerű legyen. Azaz megmutatja, hogy hány év diszkontált jövedelméből térül meg a kezdeti tőkebefektetés.

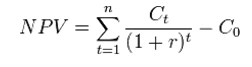

Nettó jelenérték:

Segítségével meghatározható, hogy mennyi vagyonnövekmény érhető el az időt figyelembe véve. A beruházás működése folyamán keletkező pénzáramok diszkontált összegéből levonva a kezdeti befektetések diszkontált összegét, megkapjuk a vállalkozás, vagy projekt nettó jelenértékét. Fontos leszögezni, hogy csak azonos élettartamú projektek összehasonlításakor alkalmazható!

Képlete:

Ahol:

| t | az adott pénzmozgás időpontja (pl: 3 ha a harmadik évben) |

| n | a teljes időtáv hossza |

| r | kamatláb |

| Ct | nettó pénzmozgás (a pénz összege) a t időpontban |

| C0 | az a pénzösszeg, melyet a 0 időpontban fektettünk be ( t = 0 ) |

Ha NPV > 0 akkor megvalósíthatjuk a beruházást Ha NPV < 0 akkor ne valósítsuk meg, mert vagyonvesztéssel jár Ha NPV = 0 akkor a ráfordításaink egyszer térülnek meg a beruházás hozamaiból

Belső kamatláb (IRR):

A belső kamatláb úgy határozható meg, mint az a kamatláb, mellyel a beruházásból adódó pénzáramok diszkontált jelenérték összege 0, azaz nettó jelenértékük 0. A belső kamatláb lényegében a beruházáshoz kapcsolódó megtérülés, melyet általában a befektetők elvárt hozamával vetnek össze.

Belső kamatláb, elvárt hozam, nettó jelenérték összefüggése:

- IRR > r: Ilyenkor a beruházás várható hozama nagyobb, mint az elvárt hozam, azaz a beruházás elfogadható, mert a nettó jelenértéke pozitív.

- IRR < r: Ilyenkor a beruházás várható hozama kisebb, mint az elvárt hozam, azaz a beruházást el kell utasítani, mert nettó jelenértéke negatív.

- IRR = 0: Ilyenkor a beruházás várható hozama megegyezik az elvárt hozammal, azaz elméletileg mindegy, hogy elfogadjuk-e a beruházást. Ilyenkor a nettó jelenérték 0.

A beruházásból származó pénzáramok jelenértékek összegét elosztjuk a kezdő befektetések jelenérték összegével. Kifejezi, hogy mekkora jövedelemre teszünk szert egységnyi pénzösszeg befektetésével. Ha PI = 1 akkor minden egyes forint befektetéssel 1 Ft haszonra teszünk szert, ha PI < 1 akkor az elgondolásunk veszteséget eredményez, ha PI < 1 akkor nyereségesek vagyunk.

2.7.1.4. Kockázatelemzés

| A kockázat forrásai, kockázati tényezők (Független változók) |

Függő változók |

| Külső tényezők | |

Makroszintű kockázatok:

|

|

Piaci kockázatok:

|

|

Pénzügyi kockázatok:

|

|

Gazdasági tényezőkhöz nem kapcsolódó kockázatok:

|

|

| Belső tényezők: | |

Humánerőforrás kockázatai:

|

|

Műszaki, technológiai kockázat:

|

|

Érzékenységi elemzés:

Azt vizsgáljuk, hogy kulcsfontosságú paraméterek (árak, piaci trendek, költségek, vásárlók igényei stb.) változása milyen irányban és mértékben befolyásolja a beruházás nettó jelenértékét.

Lépései:

- - Megnevezzük a beruházás jövedelmezőségére ható változókat (pl. eladási ár).

- - Valamennyi kulcsfontosságú változóhoz hozzárendelünk egy optimista, egy pesszimista és egy legvalószínűbb értéket.

- - A kulcsfontosságú tényezők különböző értékei alapján meghatározunk egy modellt, amelyhez kapcsolódóan kiszámoljuk a beruházás nettó jelenértékét.

- - Mindig egy adott változó értékét változtatgatjuk és vizsgáljuk a hozzá kapcsolódó nettó jelenértéket, így kikövetkeztethetjük, hogy melyik változó releváns a jövedelem szempontjából.

Forgatókönyv elemzés, szcenárió elemzés:

Hasznos módszer a potenciális veszélyek feltárására. Lehetőséget ad arra, hogy az egyes változókat egymástól függően kezeljék. Lépései:

- - Az érzékenységi elemzésben leírtak szerint a kulcsfontosságú tényezők legvalószínűbb értékei alapján felállítunk egy alapmodellt.

- - A projekt jövedelmezőségére legnagyobb hatást gyakorló változóira meghatározunk egy optimista egy pesszimista és egy realista értéket.

- - Forgatókönyveket alakítunk ki. A forgatókönyvek meghatározása a három különböző érték figyelembevételével történik.

- - A forgatókönyvekhez kapcsolódó jelenértékeket kiszámoljuk, majd összevetjük.

2.7.1.5. Meglévő és szükséges források elemzése

Ebben az esetben a vállalkozás vagy projekt már meglévő forrásait, lehetőleg lejárati idő szerint ecseteljük. Számos módon tudunk forrást bevonni. Ezek a következők:

- Belső finanszírozási formák

- - Tagi kölcsön

- - Térítés nélküli átvétel (ajándék)

- - Apport

- - Kötvénykibocsátás

- - Részvénykibocsátás

- Külső finanszírozási formák

- - Hitelfelvétel (nyitott hitelkeret, rulírozó hitel, áthidaló hitel, középtávú hitel, hosszú távú hitel)

- - Részesedésfinanszírozás (Tőkeemelés régi vagy új tulajdonosok befizetése által, Pl. részvénykibocsátás)

- - Kötvénykibocsátás

2.7.1.6. Eredménytervezés

A vállalkozás eredményét számviteli szempontból 3 különböző részre osztjuk. Ezek:

- üzemi (üzleti) eredmény,

- pénzügyi műveletek eredménye,

- rendkívüli eredmény.

Ide tartozik minden olyan tétel amely a hétköznapi, szokásos üzletmenettel össze nem egyeztethető, a vállalkozási tevékenységhez közvetlenül nem kapcsolódik. Ide számoljuk el például a saját részvény bevonásakor a névértéket, illetve a térítés nélküli átadást, átvételt, a fejlesztési célú támogatást stb.

Pénzügyi műveletek eredményének tervezése:

Adott kölcsönök, értékpapírok, kapott hitelek kamatai nagy pontossággal becsülhetők. Ide számoljuk még el a devizás eszközök év végi átértékelése folyamán keletkezett nyereséget, veszteséget.

Üzemi (üzleti) eredmény tervezése:

Ezen a tervezési szinten a költségek csak költségnemek szerinti bontásban elemezhetőek (anyagköltség, igénybevett szolgáltatás, egyéb szolgáltatások értéke, bérköltség, személyi jellegű egyéb kifizetések, bérjárulékok, értékcsökkenési leírás).

A termelés optimalizálásának célja, hogy a rendelkezésre álló szűkős erőforrásokból a lehető legnagyobb eredményt érjük el, azaz azt a terméket termeljük, amelyiknek a szűkös erőforrás egy egységére jutó relatív fedezet a legnagyobb.

A termelési optimum meghatározásának a következő lépései vannak:

- Szűk keresztmetszet meghatározása

- Termékek önköltségének meghatározása

- Fajlagos fedezet meghatározása

- Termékrangsor meghatározása

- Termelési, értékesítési terv meghatározása

- Elérhető eredmény számszerűsítése

+ Közvetlen személyi jellegű önköltség

+ Egyéb közvetlen önköltségek

= Közvetlen önköltség

+ Fajlagos felosztott üzemi költség

= Technológiai önköltség

+ Fajlagos egyéb üzemi költség

= Szűkített önköltség

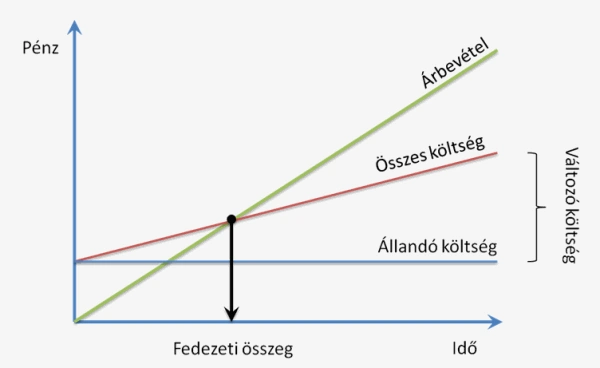

Fedezeti pont, fedezeti összeg fogalma és számítása:

A fedezeti pont megmutatja, hogy mekkora értékesítési volumen szükséges az összes költségünk fedezésére. Ilyenkor eredményünk nulla.

Kiszámítása: Értékesítési volumen (Q)= Fix költség / (Termék eladási ára – Egy termékre eső változó költség)

A fedezeti összeg megmutatja, hogy mekkora nettó árbevételre van szükségünk változó költségeink fedezésére.

Kiszámítása: Fedezeti összeg: Nettó árbevétel – Közvetlen költségek

2.8. Függelék, mellékletek

Ide tehetünk minden olyan információt, mely közvetlenül nem szükséges az üzleti terv megértéséhez, azonban elengedhetetlen az abban megfogalmazott információk alátámasztásának szempontjából. Ilyenek lehetnek:- - Előszerződések

- - Termékrajzok

- - Magyarázatok

- - Referenciák

- - A vezetők, szakmai vezetők életrajzára való hivatkozás

- stb.

3. A szerkesztő megjegyzései

3.1. Kész üzleti tervek elérhetősége

A Gazdasági Ismeretek | Üzleti terv kategóriája tartalmazza az üzleti tervezéssel kapcsolatos dokumentumokat. Az alábbiak például már kész üzleti tervek:

3.2 Felsorolások helyesírása

Sokan nincsenek tisztában a felsorolások helyesírásával, ezért segítségül összefoglaljuk a háromféle írásmódot. (Forrás:FSF.hu)1.) Önálló mondatok

Ha a felsorolás egyes elemei önálló mondatot alkotnak, minden tagot nagybetűvel kezdünk, és minden tag végére pont kerül.

Ha be szeretnénk zárni az ablakot, hajtsuk végre a következő műveleteket:

- Fogjuk meg az egeret.

- Vigyük a mutatót az OK gomb fölé.

- Nyomjuk le az egér bal oldali gombját.

Az ablak bezárásához:

- fogjuk meg az egeret;

- vigyük a mutatót az OK gomb fölé;

- nyomjuk le az egér bal oldali gombját.

Az ablak bezárásának kellékei:

- Egér

- Mutató

- Bal oldali gomb

Készítette: Fábián Tamás

Lektorálta: Fábián Zoltán

Megmutatjuk, hogyan lehet hatékonyan tanulni az iskolában, illetve otthon. Áttekintjük, hogy milyen a jó jegyzet tartalmi, terjedelmi és formai szempontok szerint egyaránt. Végül pedig tippeket adunk a vizsga előtti tanulással kapcsolatban, hogy ne feltétlenül kelljen beleőszülni a felkészülésbe.

Megmutatjuk, hogyan lehet hatékonyan tanulni az iskolában, illetve otthon. Áttekintjük, hogy milyen a jó jegyzet tartalmi, terjedelmi és formai szempontok szerint egyaránt. Végül pedig tippeket adunk a vizsga előtti tanulással kapcsolatban, hogy ne feltétlenül kelljen beleőszülni a felkészülésbe.