Comments

No comments yet. You can be the first!

Most popular documents in this category

Content extract

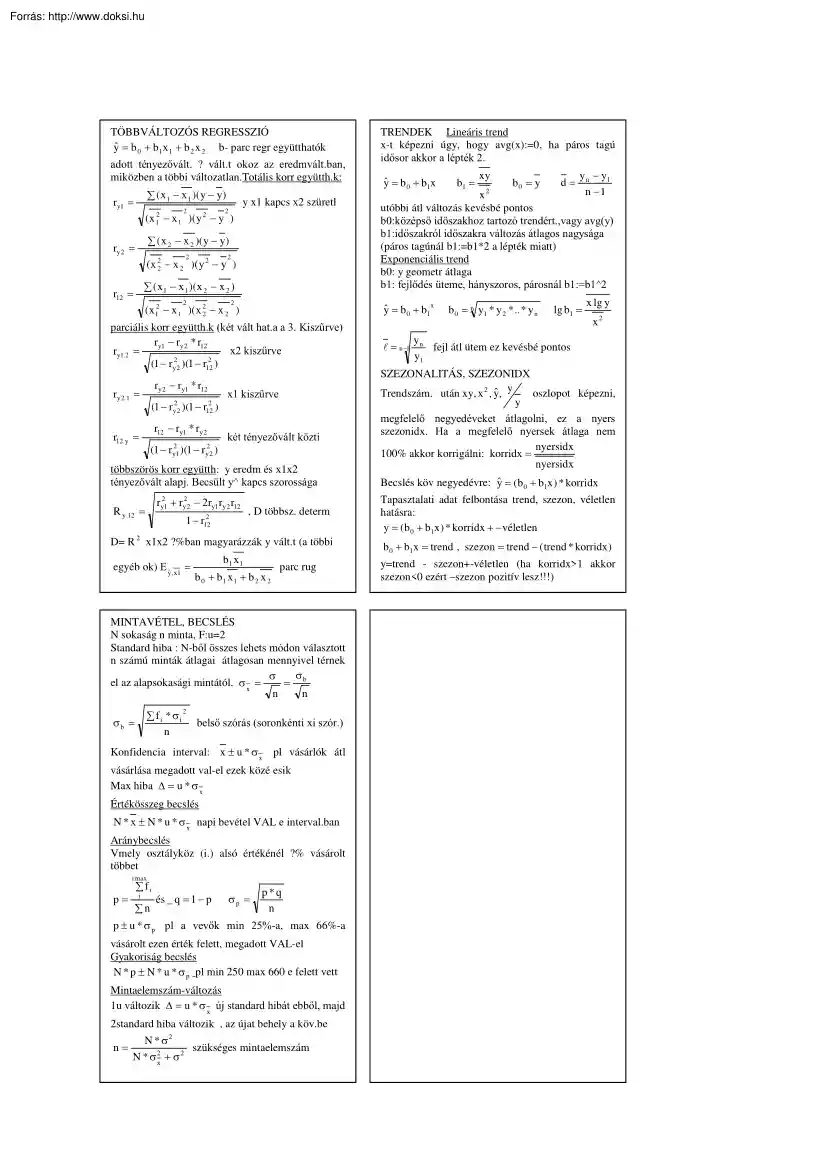

TÖBBVÁLTOZÓS REGRESSZIÓ ŷ = b 0 + b1 x 1 + b 2 x 2 b- parc regr együtthatók adott tényezővált. ? váltt okoz az eredmváltban, miközben a többi változatlan.Totális korr együtthk: ∑ ( x 1 − x 1 )( y − y) ry1 = 2 y x1 kapcs x2 szüretl 2 ( x 12 − x 1 )( y 2 − y ) ∑ ( x 2 − x 2 )( y − y) ry 2 = 2 2 ( x 22 − x 2 )( y 2 − y ) ∑ ( x 1 − x 1 )(x 2 − x 2 ) r12 = 2 2 parciális korr együtth.k (két vált hata a 3 Kiszűrve) ry1 − ry 2 * r12 x2 kiszűrve ry1.2 = (1 − ry22 )(1 − r122 ) ry 2.1 = (1 − ry22 )(1 − r122 ) r12 − ry1 * ry 2 r12.y = (1 − ry21 )(1 − ry22 ) x1 kiszűrve két tényezővált közti többszörös korr együtth: y eredm és x1x2 tényezővált alapj. Becsült y^ kapcs szorossága r +r 2 y1 R y.12 = 2 y2 − 2ry1 ry 2 r12 1 − r122 , D többsz. determ D= R 2 x1x2 ?%ban magyarázzák y vált.t (a többi egyéb ok) Ε ŷ , x1 = b1 x 1 b 0 + b1 x 1 + b 2 x 2 parc rug MINTAVÉTEL, BECSLÉS N

sokaság n minta, F:u=2 Standard hiba : N-ből összes lehets módon választott n számú minták átlagai átlagosan mennyivel térnek σ σ el az alapsokasági mintától. σ x = = b n n ∑ f i * σi n σb = 2 belső szórás (soronkénti xi szór.) Konfidencia interval: x ± u * σ x pl vásárlók átl vásárlása megadott val-el ezek közé esik Max hiba ∆ = u * σ x Értékösszeg becslés N * x ± N u σ x napi bevétel VAL e interval.ban Aránybecslés Vmely osztályköz (i.) alsó értékénél ?% vásárolt többet i max p= ∑ fi i ∑n és q = 1 − p y − y1 d= n b0 = y n −1 x2 utóbbi átl változás kevésbé pontos b0:középső időszakhoz tartozó trendért.,vagy avg(y) b1:időszakról időszakra változás átlagos nagysága (páros tagúnál b1:=b1*2 a lépték miatt) Exponenciális trend b0: y geometr átlaga b1: fejlődés üteme, hányszoros, párosnál b1:=b1^2 ŷ = b 0 + b1x ŷ = b 0 + b1 ( x 12 − x 1 )(x 22 − x 2 ) ry 2 − ry1 *

r12 TRENDEK Lineáris trend x-t képezni úgy, hogy avg(x):=0, ha páros tagú idősor akkor a lépték 2. σp = p*q n p ± u * σ p pl a vevők min 25%-a, max 66%-a vásárolt ezen érték felett, megadott VAL-el Gyakoriság becslés N * p ± N u σ p pl min 250 max 660 e felett vett Mintaelemszám-változás 1u változik ∆ = u * σ x új standard hibát ebből, majd 2standard hiba változik , az újat behely a köv.be N * σ2 szükséges mintaelemszám n= N * σ 2x + σ 2 = n −1 x b1 = xy b 0 = n y1 * y 2 . * y n lg b1 = x lg y x2 yn fejl átl ütem ez kevésbé pontos y1 SZEZONALITÁS, SZEZONIDX Trendszám. után xy, x 2 , ŷ, y oszlopot képezni, y megfelelő negyedéveket átlagolni, ez a nyers szezonidx. Ha a megfelelő nyersek átlaga nem nyersidx 100% akkor korrigálni: korridx = nyersidx Becslés köv negyedévre: ŷ = (b 0 + b1x ) * korridx Tapasztalati adat felbontása trend, szezon, véletlen hatásra: y = (b 0 + b1x ) * korridx + − véletlen b

0 + b1x = trend , szezon = trend − ( trend * korridx ) y=trend - szezon+-véletlen (ha korridx>1 akkor szezon<0 ezért –szezon pozitív lesz!!!) ÉRTÉK ÁR VOLIDX Árindex ∑ q 0 p1 ∑ q 0 p1 Ip 0 = = ∑ V0 ∑ q 0p0 I p1 = ∑ q 1 p1 ∑ V1 = ∑ q1p 0 ∑ q1p 0 I pF = I p 0 * I p1 bázis Laspreyes tárgyi Paasche I qF = I q 0 * I q1 Értékidx ∑ V1 ∑ q1p1 = IV = ∑ V0 ∑ q 0 p 0 STANDARD ( „v” arány) ∑ b0 v0 ∑ a 0 ∑ b1v1 ∑ a1 V0 = = = V1 = ∑ b1 ∑ b1 ∑ b0 ∑ b0 ij = v1j v 0j K = V1 − V0 I= x= ∑f *x N δ= ∑f x − x N σ= ∑ f (x − x) N 2 σ Fisher Volumenidx ∑ q1p 0 ∑ q1p 0 ∑ q1p1 ∑ V1 Iq0 = = = I q1 = ∑ q 0p0 ∑ V0 ∑ q 0 p1 ∑ q 0 p1 k j = v1j − v 0j MENNYISÉGI SOR ELEMZÉSE (osztályközös) „x” oszt.köz közepe, „f” előfordulások száma „f*x” az oszt.közhöz tartozó becsült forg,stb érték. N = ∑ f V1 V0 K' = ∑ b1v 0 ∑ b1v1 ∑ b1v 0 részátl különb. − =

V1 − ∑ b1 ∑ b1 ∑ b1 K' ' = ∑ b1v 0 ∑ b 0 v 0 ∑ b1v 0 − = − V0 összetétel kül ∑ b1 ∑ b0 ∑ b1 I' = ∑ a1 ∑ b1v1 ∑ b1v 0 ∑ b1v1 részátl idx : = = ∑ b1 ∑ b1 ∑ b1v 0 ∑ b1v 0 I' ' = ∑ b1v 0 ∑ b 0 v 0 ∑ b1v 0 : = : V0 összetétel hat idx ∑ b1 ∑ b0 ∑ b1 (fx ) i f V = % g i = i % Zi = % N ∑ fx x f’ g’ Z’ a fentiek kummulált gyak. sorai Koncentráció Z’ és g’ összehasonlítása alapján Medián : me: osztályköz alja, h: osztköz nagysága 1 1 N N Me ahol f 'i > ∧ f 'i−1 ≤ ⇔ g 'i > ∧ g 'i−1 ≤ 2 2 2 2 N 1 − f 'me−1 − g 'me−1 Me = me + 2 * h = me + 2 *h f me g 'me Modusz: ahol f max ill. g max g mo − g mo−1 Mo = mo + *h (g mo − g mo−1 ) + (g mo − g mo+1 ) Quantilisek j N − f 'i−1 j j k ahol g 'i−1 ≤ ∧ g 'i > q j = a1 + *h fi k k k Asszimetria A = X − Me σ Q − Me − (Me − Q1 ) Q 3 +

Q1 − 2Me F= 3 = Q 3 − Me + Me − Q1 Q 3 − Q1 A>0 bal A=0 szimmetr eloszlás, |A|>1 erős, F többmóduszúra is, és 0<=F<1 ASSZOCIÁCIÓ (i: sor, j: oszlop szerint) Alternatív ismérvek esetén f11 f 21 ekkor nincs kapcs f11f 22 − f 21f12 = 0 = f12 f 22 REGRESSZIÓ A tényezőváltozónak (x) az eredményváltozóra (y) való hatását méri, jellemzi. Kétváltozós lineáris f11f 22 − f 21f12 Yule mutató 0<=Y<=1 szoros f11f 22 + f 21f12 Nem alternatív ismérvek esetén. (nem 2 változatú) U i = sum(soronként), Vj = sum(oszlopok) ŷ = b 0 + b1 x Y= a két ismérv független ha bármely két cella aránya egyenlő a megfelelő sor vagy oszlopösszeg arányával. Ha nem: Vj * U i cellánként a függetl megfelelő f ij U ij = N előállítása. Ekkor lehet távolságot mérni: (f ij − U ij ) 2 khi^2 próba, felső korl. nincs Χ2 = ∑ U ij Χ Csuprov s<=t , 0<=T<=1 N * s −1 t −1 T=0 ha független, T=1 ha kölcs egyért, de

ekkor s=t Χ2 T s −1 Cramer = .aholTmax = 4 N(s − 1) Tmax t −1 s<=t összehasonl Cramerrel, s=t esetén T=C KORRELÁCIÓ (x független ok, y függő okozatvált) C∨K = r= ∑ ( x − x )( y − y) Kovar n=ismérv változatk n 2 2 K ahol.σ x = x 2 − x ésσ y = y 2 − y σxσy D = r 2 determ együtth. Függetl ?%-ban függő sigmt b 0 = ŷ − b1 x b1 = xy − x * y 2 x2 − x b0: x=0-nál felvett érték, ha x=0 E ért tartomány b1: tg(alfa) x:=x+1 esetén y változása Elaszticitás (rugalmasság) b1 x x:=x+1% hatására y %-os vált.a b 0 + b1 x kétváltozós exponenciális Ε= ŷ = b 0 * b1x lg b1 = 2 T= C= ŷ = b 0 + b1 x.xy = b 0 x + b1 x 2 Gauss legk négyzk b1: x:=x+1% hat.ra y hányszorosára x lg y − x * lg y x2 − x 2 lg b 0 = lg y − x * lg b1 ∑ ( y − ŷ) n illeszkedés Ε = x ln b1 elaszt. I= 1 − 2 ∑ ( y − y) n szintje 0<=I<=1 s2e fent eltérés négyzetösszeg, s2y az y szórásnégyzete lent Hatványfüggvény

regresszió 2 ŷ = b 0 * x b1 b1 = lg b 0 = lg y − b1 * lg x lg x lg y − lg x * lg y b0 nem ért, b1=E, vagyis 2 (lg x ) 2 − lg x x=x+1% hat.ra y % válta lg(a)>> a=10^(lg a )

sokaság n minta, F:u=2 Standard hiba : N-ből összes lehets módon választott n számú minták átlagai átlagosan mennyivel térnek σ σ el az alapsokasági mintától. σ x = = b n n ∑ f i * σi n σb = 2 belső szórás (soronkénti xi szór.) Konfidencia interval: x ± u * σ x pl vásárlók átl vásárlása megadott val-el ezek közé esik Max hiba ∆ = u * σ x Értékösszeg becslés N * x ± N u σ x napi bevétel VAL e interval.ban Aránybecslés Vmely osztályköz (i.) alsó értékénél ?% vásárolt többet i max p= ∑ fi i ∑n és q = 1 − p y − y1 d= n b0 = y n −1 x2 utóbbi átl változás kevésbé pontos b0:középső időszakhoz tartozó trendért.,vagy avg(y) b1:időszakról időszakra változás átlagos nagysága (páros tagúnál b1:=b1*2 a lépték miatt) Exponenciális trend b0: y geometr átlaga b1: fejlődés üteme, hányszoros, párosnál b1:=b1^2 ŷ = b 0 + b1x ŷ = b 0 + b1 ( x 12 − x 1 )(x 22 − x 2 ) ry 2 − ry1 *

r12 TRENDEK Lineáris trend x-t képezni úgy, hogy avg(x):=0, ha páros tagú idősor akkor a lépték 2. σp = p*q n p ± u * σ p pl a vevők min 25%-a, max 66%-a vásárolt ezen érték felett, megadott VAL-el Gyakoriság becslés N * p ± N u σ p pl min 250 max 660 e felett vett Mintaelemszám-változás 1u változik ∆ = u * σ x új standard hibát ebből, majd 2standard hiba változik , az újat behely a köv.be N * σ2 szükséges mintaelemszám n= N * σ 2x + σ 2 = n −1 x b1 = xy b 0 = n y1 * y 2 . * y n lg b1 = x lg y x2 yn fejl átl ütem ez kevésbé pontos y1 SZEZONALITÁS, SZEZONIDX Trendszám. után xy, x 2 , ŷ, y oszlopot képezni, y megfelelő negyedéveket átlagolni, ez a nyers szezonidx. Ha a megfelelő nyersek átlaga nem nyersidx 100% akkor korrigálni: korridx = nyersidx Becslés köv negyedévre: ŷ = (b 0 + b1x ) * korridx Tapasztalati adat felbontása trend, szezon, véletlen hatásra: y = (b 0 + b1x ) * korridx + − véletlen b

0 + b1x = trend , szezon = trend − ( trend * korridx ) y=trend - szezon+-véletlen (ha korridx>1 akkor szezon<0 ezért –szezon pozitív lesz!!!) ÉRTÉK ÁR VOLIDX Árindex ∑ q 0 p1 ∑ q 0 p1 Ip 0 = = ∑ V0 ∑ q 0p0 I p1 = ∑ q 1 p1 ∑ V1 = ∑ q1p 0 ∑ q1p 0 I pF = I p 0 * I p1 bázis Laspreyes tárgyi Paasche I qF = I q 0 * I q1 Értékidx ∑ V1 ∑ q1p1 = IV = ∑ V0 ∑ q 0 p 0 STANDARD ( „v” arány) ∑ b0 v0 ∑ a 0 ∑ b1v1 ∑ a1 V0 = = = V1 = ∑ b1 ∑ b1 ∑ b0 ∑ b0 ij = v1j v 0j K = V1 − V0 I= x= ∑f *x N δ= ∑f x − x N σ= ∑ f (x − x) N 2 σ Fisher Volumenidx ∑ q1p 0 ∑ q1p 0 ∑ q1p1 ∑ V1 Iq0 = = = I q1 = ∑ q 0p0 ∑ V0 ∑ q 0 p1 ∑ q 0 p1 k j = v1j − v 0j MENNYISÉGI SOR ELEMZÉSE (osztályközös) „x” oszt.köz közepe, „f” előfordulások száma „f*x” az oszt.közhöz tartozó becsült forg,stb érték. N = ∑ f V1 V0 K' = ∑ b1v 0 ∑ b1v1 ∑ b1v 0 részátl különb. − =

V1 − ∑ b1 ∑ b1 ∑ b1 K' ' = ∑ b1v 0 ∑ b 0 v 0 ∑ b1v 0 − = − V0 összetétel kül ∑ b1 ∑ b0 ∑ b1 I' = ∑ a1 ∑ b1v1 ∑ b1v 0 ∑ b1v1 részátl idx : = = ∑ b1 ∑ b1 ∑ b1v 0 ∑ b1v 0 I' ' = ∑ b1v 0 ∑ b 0 v 0 ∑ b1v 0 : = : V0 összetétel hat idx ∑ b1 ∑ b0 ∑ b1 (fx ) i f V = % g i = i % Zi = % N ∑ fx x f’ g’ Z’ a fentiek kummulált gyak. sorai Koncentráció Z’ és g’ összehasonlítása alapján Medián : me: osztályköz alja, h: osztköz nagysága 1 1 N N Me ahol f 'i > ∧ f 'i−1 ≤ ⇔ g 'i > ∧ g 'i−1 ≤ 2 2 2 2 N 1 − f 'me−1 − g 'me−1 Me = me + 2 * h = me + 2 *h f me g 'me Modusz: ahol f max ill. g max g mo − g mo−1 Mo = mo + *h (g mo − g mo−1 ) + (g mo − g mo+1 ) Quantilisek j N − f 'i−1 j j k ahol g 'i−1 ≤ ∧ g 'i > q j = a1 + *h fi k k k Asszimetria A = X − Me σ Q − Me − (Me − Q1 ) Q 3 +

Q1 − 2Me F= 3 = Q 3 − Me + Me − Q1 Q 3 − Q1 A>0 bal A=0 szimmetr eloszlás, |A|>1 erős, F többmóduszúra is, és 0<=F<1 ASSZOCIÁCIÓ (i: sor, j: oszlop szerint) Alternatív ismérvek esetén f11 f 21 ekkor nincs kapcs f11f 22 − f 21f12 = 0 = f12 f 22 REGRESSZIÓ A tényezőváltozónak (x) az eredményváltozóra (y) való hatását méri, jellemzi. Kétváltozós lineáris f11f 22 − f 21f12 Yule mutató 0<=Y<=1 szoros f11f 22 + f 21f12 Nem alternatív ismérvek esetén. (nem 2 változatú) U i = sum(soronként), Vj = sum(oszlopok) ŷ = b 0 + b1 x Y= a két ismérv független ha bármely két cella aránya egyenlő a megfelelő sor vagy oszlopösszeg arányával. Ha nem: Vj * U i cellánként a függetl megfelelő f ij U ij = N előállítása. Ekkor lehet távolságot mérni: (f ij − U ij ) 2 khi^2 próba, felső korl. nincs Χ2 = ∑ U ij Χ Csuprov s<=t , 0<=T<=1 N * s −1 t −1 T=0 ha független, T=1 ha kölcs egyért, de

ekkor s=t Χ2 T s −1 Cramer = .aholTmax = 4 N(s − 1) Tmax t −1 s<=t összehasonl Cramerrel, s=t esetén T=C KORRELÁCIÓ (x független ok, y függő okozatvált) C∨K = r= ∑ ( x − x )( y − y) Kovar n=ismérv változatk n 2 2 K ahol.σ x = x 2 − x ésσ y = y 2 − y σxσy D = r 2 determ együtth. Függetl ?%-ban függő sigmt b 0 = ŷ − b1 x b1 = xy − x * y 2 x2 − x b0: x=0-nál felvett érték, ha x=0 E ért tartomány b1: tg(alfa) x:=x+1 esetén y változása Elaszticitás (rugalmasság) b1 x x:=x+1% hatására y %-os vált.a b 0 + b1 x kétváltozós exponenciális Ε= ŷ = b 0 * b1x lg b1 = 2 T= C= ŷ = b 0 + b1 x.xy = b 0 x + b1 x 2 Gauss legk négyzk b1: x:=x+1% hat.ra y hányszorosára x lg y − x * lg y x2 − x 2 lg b 0 = lg y − x * lg b1 ∑ ( y − ŷ) n illeszkedés Ε = x ln b1 elaszt. I= 1 − 2 ∑ ( y − y) n szintje 0<=I<=1 s2e fent eltérés négyzetösszeg, s2y az y szórásnégyzete lent Hatványfüggvény

regresszió 2 ŷ = b 0 * x b1 b1 = lg b 0 = lg y − b1 * lg x lg x lg y − lg x * lg y b0 nem ért, b1=E, vagyis 2 (lg x ) 2 − lg x x=x+1% hat.ra y % válta lg(a)>> a=10^(lg a )

When reading, most of us just let a story wash over us, getting lost in the world of the book rather than paying attention to the individual elements of the plot or writing. However, in English class, our teachers ask us to look at the mechanics of the writing.

When reading, most of us just let a story wash over us, getting lost in the world of the book rather than paying attention to the individual elements of the plot or writing. However, in English class, our teachers ask us to look at the mechanics of the writing.