Comments

No comments yet. You can be the first!

What did others read after this?

Content extract

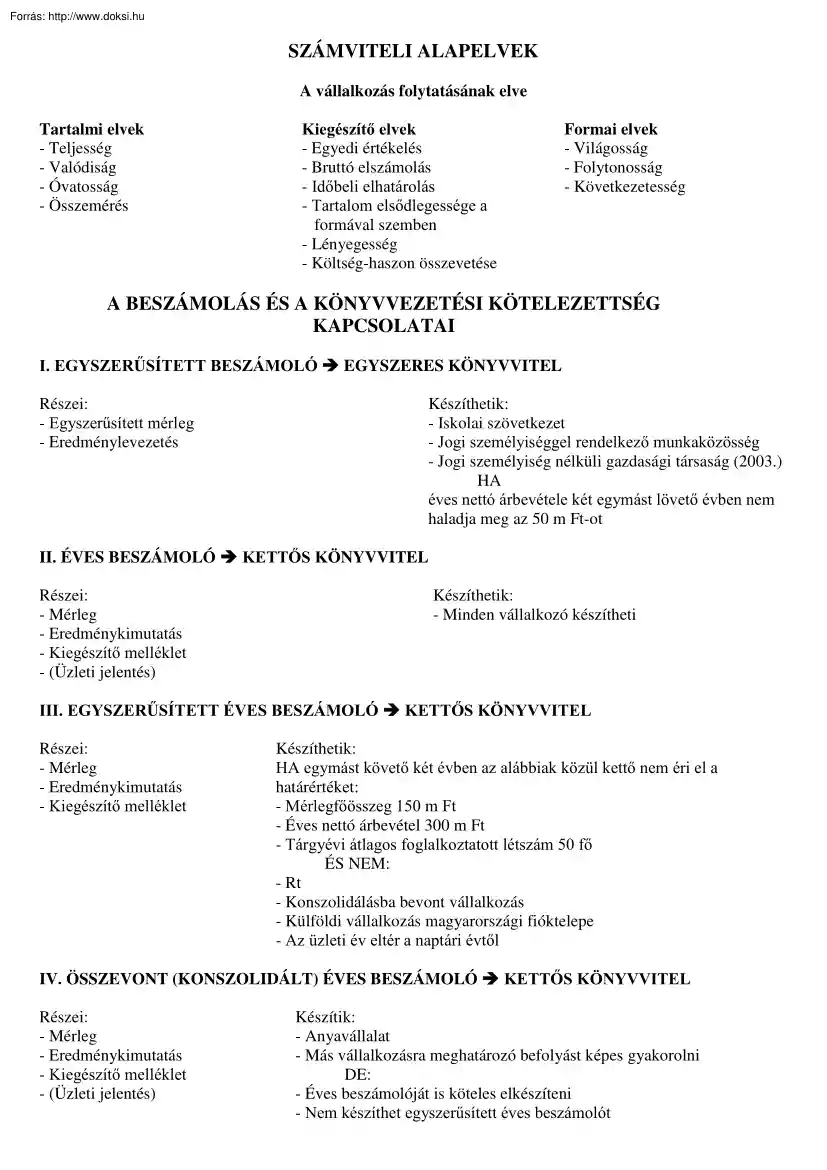

SZÁMVITELI ALAPELVEK A vállalkozás folytatásának elve Tartalmi elvek - Teljesség - Valódiság - Óvatosság - Összemérés Kiegészítő elvek - Egyedi értékelés - Bruttó elszámolás - Időbeli elhatárolás - Tartalom elsődlegessége a formával szemben - Lényegesség - Költség-haszon összevetése Formai elvek - Világosság - Folytonosság - Következetesség A BESZÁMOLÁS ÉS A KÖNYVVEZETÉSI KÖTELEZETTSÉG KAPCSOLATAI I. EGYSZERŰSÍTETT BESZÁMOLÓ EGYSZERES KÖNYVVITEL Részei: - Egyszerűsített mérleg - Eredménylevezetés Készíthetik: - Iskolai szövetkezet - Jogi személyiséggel rendelkező munkaközösség - Jogi személyiség nélküli gazdasági társaság (2003.) HA éves nettó árbevétele két egymást lövető évben nem haladja meg az 50 m Ft-ot II. ÉVES BESZÁMOLÓ KETTŐS KÖNYVVITEL Részei: - Mérleg - Eredménykimutatás - Kiegészítő melléklet - (Üzleti jelentés) Készíthetik: - Minden vállalkozó készítheti

III. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ KETTŐS KÖNYVVITEL Részei: - Mérleg - Eredménykimutatás - Kiegészítő melléklet Készíthetik: HA egymást követő két évben az alábbiak közül kettő nem éri el a határértéket: - Mérlegfőösszeg 150 m Ft - Éves nettó árbevétel 300 m Ft - Tárgyévi átlagos foglalkoztatott létszám 50 fő ÉS NEM: - Rt - Konszolidálásba bevont vállalkozás - Külföldi vállalkozás magyarországi fióktelepe - Az üzleti év eltér a naptári évtől IV. ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓ KETTŐS KÖNYVVITEL Részei: - Mérleg - Eredménykimutatás - Kiegészítő melléklet - (Üzleti jelentés) Készítik: - Anyavállalat - Más vállalkozásra meghatározó befolyást képes gyakorolni DE: - Éves beszámolóját is köteles elkészíteni - Nem készíthet egyszerűsített éves beszámolót Főkönyvi könyvelés alapfogalmai a főkönyvi könyvelés eszköze a főkönyvi számla , melynek két oldala

van TARTOZIK, KÖVETEL könyvelési tétel (számlaösszefüggés): annak meghatározása, hogy a gazdasági eseményt mely számla tartozik és mely számla követel oldalára könyveljük és milyen összeggel (kontírozás) nyitó egyenleg = egy adott időszak kezdő értéke, nyitás = a nyitó egyenleg könyvelése ellenszámla: a könyvelési tételben egymással szemben álló számlák egyike forgalom: a számla egyik oldalára könyvelt értékek összege a nyitó egyenleggel együtt (tartozik forgalom, követel forgalom), a nyitó egyenleget nem tartalmazó forgalmat időszaki forgalomnak nevettük egyenleg = a tartozik és követel forgalom (általában eszköz típusú számlák), vagy a követel és tartozik forgalom különbsége (általában forrás típusú számlák) záró egyenleg: a számla időszak végi egyenlege A záró egyenleg mindig csak időszak végén és technikai jelleggel kerül könyvelésre. Ezzel a tétellel zárjuk a

számlát, úgy hogy a zárás után nulla egyenlege legyen. állomány változás = a záró állomány és a nyitó állomány különbsége megterhelés a számla tartozik oldalán történő könyvelés jóváírás a számla követel oldalán történő könyvelés hivatkozás: az a célja, hogy utólag is azonosíthassuk a könyvelt gazdasági eseményt (sorszám, dátum) helyesbítő számlák: külön főkönyvi számlán helyesbítik valamely eszköz vagy forrás értékét (A kontra aktív, illetve kontra passzív számláknak az általánostól eltérő egyenlegük van) számlakeret: a főkönyvi számlákat tartalmuk szerint csoportosítja számla rend: az egységek számlakeret alapján készített olyan belső szabályzat, amely meghatározza a vállalkozás könyvviteli rendjét (a számlák megnevezését, tartalmát, számozását) főkönyvi kivonat: a főkönyvi számlák forgalmainak és egyenlegeinek egy időpontban történő

összesítése napló: az idősoros elszámolás eszköze KÖNYVELÉS FŐKÖNYVI SZÁMLÁKON Gazdasági esemény: a vállalkozásnál lejátszódó azon események, melyek hatást gyakorolnak a vállalkozás vagyonára, eredményére I. Egyszerű gazdasági események (csak két számlát érint) csak a vagyon nagyságára, összetételére hatnak, a jövedelmi helyzetre nem 1.) Eszköz összetétel változás Eszköz nő, eszköz csökken E (+) = E (-) anyagvásárlás készpénzért T 21-22. anyagok 600 K 381. pénztár 600 T 21-22. anyag 1.) 600 K T 381. pénztár E K 1.) 600 2.) Forrás összetétel változás Forrás nő, forrás csökken F (+) = F (-) szállító kiegyenlítése rövid lejáratú hitelből T 454. szállító 700 K 452. r l hitel 700 T 454. szállító K 2.) 700 E T 452. r l hitel K 2.) 700 3.) Tőkebevonás Eszköz nő, forrás nő E (+) = F (+) anyagvásárlás szállítótól T

21-22. anyagok 800 K 454. szállító 800 T 21-22. anyag K T 454. szállító K 3.) 800 3.) 800 4.) Tőkekivonás Eszköz csökken, forrás csökken E (-) = F (-) szállító kiegyenlítése bankból T 454. szállító K 384. bank 800 800 T 454. szállító K T 4.) 800 800 E E 381. pénztár K 4.) 800 II. Összetett gazdasági események hatást gyakorolnak a vagyoni és jövedelmi helyzetre is 1.) Eredményt növelő gazdasági események E (+) = Bevétel (+) E (+) = Ráfordítás (-) F (-) = Bevétel (+) F (-) = Ráfordítás (-) Értékesítés nyereséggel T 31. vevő 1000 T 8. ráfordítás 900 K 91. árbevétel E (+) > E (-) E (+) = Aktivált saját teljesítmények értéke (+) E (+) - E (-) = Eredmény (+) 1000 K 25. késztermékek 900 T 25. késztermék K E T Eredmény számlák T 8. ráfordítás 5/b) 900 További példák: 5/b) 900 K T 31. vevő K 9. bevétel K 5/a) 1000 5/a)

1000 • egyéb-, pénzügyi műveletek-, rendkívüli bevételek • költségek, ráfordítások csökkenése • aktivált saját teljesítmények értékének növekedése 2.) Eredményt csökkentő gazdasági események E (-) = Bevétel (-) E (-) = Ráfordítás (+) F (+) = Bevétel (-) F (+) = Ráfordítás (+) Értékesítés veszteséggel T 31. vevő 1000 T 8. ráfordítás 1100 K 91. árbevétel E (+) < E (-) E (-) = Aktivált saját teljesítmények értéke (-) E (+) - E (-) = Eredmény (-) 1000 K 25. késztermékek 1100 T 25. késztermék K E Eredmény számlák T 8. ráfordítás 5/b) 1100 További példák: T 5/b) 1100 K T 9. bevétel K 5/a) 1000 • költségek • egyéb-, pénzügyi műveletek-, rendkívüli ráfordítások • aktivált saját teljesítmények értékének csökkenése • bevételek csökkenése 31. vevő 5/a) 1000 K K0NYVELÉS FŐKÖNYVI SZÁMLÁKON MÉRLEGSZÁMLÁK T Eszközök K T Források K

2 1 3 4 1. Eszköz nő, eszköz csökken 2. Forrás nő, forrás csökken 3. Eszköz nő, forrás nő 4. Eszköz csökken forrás csökken pl. anyag vásárlás készpénzért pl. szállító kiegyenlítése hitelből pl. anyagvásárlás szállítótól pl. szállító kiegyenlítése bankból T 21-22 anyagok T 454 szállító T 21-22 anyagok T 454 szállító K 381pénztár K 452 r.l hitel K 454 szállító K 384 bank EREDMÉNYSZÁMLÁK T Eszköz K T Ráfordítás T Költség Eredmény K K T Bevétel 1/a 1/b Költség K 2/a Forrás K T T Eszköz 2/b K T 3/a 3/b Forrás 4 1/a: értékesített késztermék, áru bekerülési értéke 1/b értékesített késztermék, áru kiszámlázott árbevétele 2/a raktárra nem vehető szolgáltatások értékesítésre elszámolt költsége 3/a eredményt terhelő költségvetési elvonás 3/b céltartalék

felhasználása eredmény növelésre 4 eredmény számlák közötti átcsoportosítás K AZ ÁFA ELSZÁMOLÁSA 454. szállító 466. előzetes áfa előzetes szállítók 467. fizetendő áfa 311. vevő fizetendő áfa átvezetése által értékesítés után felszámított fizetendő áfa áfa 455. beruházási szállítók 867. adók illetékek áfa-mentes tevékenységhez igénybe vett belső szolgáltatások után fizetendő áfa beruházásra felszámított áfa 465. VPOP elsz számla 881. apport ny sz ért apportba átadott importra eszközök felszámított nyilvántartási áfa ára után felszámított áfa 479. hitelezők 91-92. árbevétel átvett apport bolti értékesítés visszaszámítással megállapított áfája levonható előzetes áfá-ja 468. áfa elsz. számla 384. bank E átutalás visszaigénylés 384. bank 4. Immateriális javak (SZA/59-65) - nem anyagi jellegű, befektetett eszközök (egy éven túli) -

közvetlenül hasznosulnak a tevékenységben - forgalomképes, értékkel bírna - a mérlegben általában nettó értéken tartjuk nyilván 4.1 Mérleg tételei: A I/1. Alapítás, átszervezés aktivált értéke (111) - új vállalkozás létrehozásával kapcsolatos - meglévő vállalkozás működési feltételeinek jelentős bővítése, átalakítása, átszervezése során felmerülő közvetlen költségek - bevételként várhatóan megtérül - nem kötelező aktiválni (választhat, hogy egy éven belül elszámolja, vagy több évre megosztja) - terv szerinti értékcsökkenés < 5 év - osztalékfizetési korlát: a le nem írt részt az eredménytartalékból le kell kötni és a lekötött tartalékba áttenni A I/2. Kísérleti fejlesztés aktivált értéke (112) - olyan többletköltségek aktiválása, melyek a jövőben várhatóan megtérülnek - aktiválható termékként nem vehetők figyelembe - pl. prototípus - ha eredménytelen a K+F, akkor az

eredmény terhére költségként kell elszámolni - terv szerinti értékcsökkenés: évenként olyan arányban, ahogy a létrehozott termék, gép, szellemi termék az értékesítés, hasznosítás során várhatóan megtérül, de maximum 5 év - terven felüli értékcsökkenés: ha a megvalósuló tevékenységet korlátozzák, megszüntetik, eredménytelen lesz - étékelése a mérlegben: befejezetlen kísérleti fejlesztést bekerülési értéken, befejezettet nettó értéken - osztalékfizetési korlát: a le nem írt részt az eredménytartalékból le kell kötni és a lekötött tartalékba áttenni A I/3. Vagyoni értékű jogok (113) - nem anyagi eszközök - tulajdonból származó, önállóan is forgalomképes jogok - e jogokkal élve a vállalkozás más tulajdonos eszközeit használva tud működni - csak apport, vagy vétel útján lehet szerezni - pl. bérleti jog, földhasználat - nem kapcsolódnak ingatlanhoz - bérleti, használati, koncessziós jog,

játékjog, márkanév, licenc, ingatlanhoz nem kapcsolódó egyéb jogok - terv szerinti értékcsökkenés: a maradványértékkel csökkentett bekerülési értéket a várható élettartam alatt - terven felüli értékcsökkenés: ha a jog a szerződés módosítása miatt nem, vagy csak korlátozottan érvényesíthető; a könyv szerinti értéke tartósan és jelentősen magasabb, mint a piaci érték A I/4 Szellemi termékek (114) - a vállalkozás tevékenységét közvetlenül és tartósan szolgáló szellemi alkotások - pl. találmány, szabadalom, know how, gyártási eljárás, védjegy, ipari minta, szoftver, egyéb szellemi alkotás - terv szerinti értékcsökkenés: a maradványértékkel csökkentett bekerülési értéket a várható élettartam alatt - terven felüli écs: megrongálódott, feleslegessé vált, a könyv szerinti értéke magasabb, mint a piaci érték A I/5. Üzleti vagy cégérték (115) - a vállalkozás jó hírneve, ismertsége,

hitelképessége, márkája, akkor ha a vállalkozást megvásárolják (vagy átalakul)és a vásárlási érték nagyobb az eszközök együttes értékénél pozitív, good will - lehet negatív érték is, bad will - terv szerinti écs: 5 év vagy annál hosszabb, ha 5 évnél hosszabb azt indokolni kell A I/6. Immateriális javakra adott előlegek - Immateriális jószág létesítésére a szállítónak átutalt (áfa nélküli) összeg A I/7. Immateriális javak értékhelyesbítése (117) - a könyv szerinti értéket meghaladó érték mutatható ki az értékelési tartalékkal azonos összegben Immateriális javak főkönyvi elszámolása 4. 2 Növekedések 1/a) Apportként átvétel T 11 immateriális javak K 33 jegyzett, de még be nem fizetett tőke 1/b) Az apport az alapító számára ÁFA köteles értékesítés, de ha a vállalkozás megtéríti. T 466 előzetesen felszámított ÁFA K 479 Alapítókkal szembeni kötelezettség 2.) Beszerzés T 11

immateriális javak K 454 szállító K 381 pénztár 3.) Térítés nélküli átvétel Értékkel nem szerepel, nyilvántartásba vehető 4.) Saját előállítás csak: - szellemi termék - alapítás, átszervezés aktivált értéke lehet - K+F aktivált értéke Állományba vétel közvetlen önköltségen T 11 immateriális javak K 582 saját előállítású eszközök aktivált ért. K+F keretében előállított szellemi termék használatba vétele T 114 szellemi termékek K 112 kísérleti fejlesztés aktivált értéke 4. 3 Csökkenések 1.) Apportként átadás (rendkívüli eredményt érint) Nettó érték kivezetése a rendkívüli ráfordítások terhére T 881 társaságba bevitt eszközök nyilvántartás szerinti értéke K 11 immateriális javak A befizetőnek részesedése keletkezik T 17 részesedések K 981 társaságba bevitt eszközök értéke A társaságból kivont eszközhöz ÁFA kapcsolódhat T 366 részesedésekkel, értékpapírokkal kapcsolatos

követelések (ha a vállalkozással megtérítteti) T 8671 költségvetéssel elszámolt adók, illetékek, hozzájárulások K 467 fizetendő ÁFA 2.) Értékesítés Nettó érték kivezetése (ha nem rendkívüli esemény) T 861 értékesített immateriális javak, tárgyi eszközök könyv szerinti értéke K 11 immateriális javak Az elszámolt értékcsökkenés átvezetése T 119 immateriális javak értékcsökkenése K 11 immateriális javak 3.) Selejtezés, hiány, megsemmisülés Egyéb ráfordítás, ha a szokásost nem meghaladó mértékű Nettó érték kivezetése T 8692 hiányzó, megsemmisült, állományból kivezetett immateriális javak, tárgyi eszközök könyvszerinti értéke K 11 immateriális javak 4.) Térítés nélküli átadás (rendkívüli ráfordítás) T. 8891 Térítés nélkül átadott eszközök nyilvántartás szerinti értéke K 11 immateriális javak K 467 fizetendő ÁFA 5.) Terv szerinti értékcsökkenés elszámolása T 571 terv szerinti

értékcsökkenési leírás K 119 immat. j terv szerinti écsökkenése 6.) Terven felüli értékcsökkenés elszámolása T 866 értékvesztés, terven felüli értékcsökkenés K 118 immat. j terven felüli écsökkenése 11. IMMATERIÁLIS JAVAK T 11. Immateriális javak 1.) Apportként átvétel K 33 Jegyzett, de még be nem fizetett tőke 2.) Beszerzés K 454 Szállító K 381Pénztár 3. Saját előállítás csak: - Szellemi termékek - Alapítás, átszervezés aktivált értéke - Kísérleti fejlesztés aktivált értéke K 1.) Apportként átadás (nettó érték kivezetése rendkívüli ráfordításként) T 881. Társaságba bevitt eszközök nyilvántartás szerinti értéke 2.) Értékesítés (nettó érték kivezetése, ha nem minősíti rendkívüli eseménynek T 861. Értékesített immateriális javak, tárgyi eszközök könyv szerinti értéke 3/a) Állományba vétel közvetlen önköltségen K 582 Saját előállítású eszközök aktivált értéke

3.) Selejt, hiány, megsemmisülés (nettó érték kivezetése, ha nem minősíti rendkívüli eseménynek) T 869. Különféle egyéb ráfordítás 3/b) Kísérleti fejlesztés keretében előállított szellemi termékek K 112. Kísérleti fejlesztés aktivált értéke 4.) Térítés nélküli átadás T 889. Egyéb vagyoncsökkenéssel járó rendkívüli ráfordítások 4.) Megbízás alapján végzett K +F K 454. Szállító 5.) Térítés nélkül, ajándékként, hagyatékként átvett immateriális jószág átadónál kimutatott, legfeljebb piaci értéken K 989 Egyéb vagyonnövekedéssel járó rendkívüli bevételek 6.) Beolvadásból átvett eszköz értéke T 479. Különféle rövid lejáratú egyéb kötelezettségek 117. Immateriális javak értékhelyesbítése ÉH ÉH elszámolása csökkentése K 417. T 417. 118. Immateriális javak t-n felüli ÉCS-e és visszaírása 119. Immateriális javak terv szerinti ÉCS-e TF ÉCS visszaírása K 968. TSZ ÉCS

kivezetése K 111-114. TF ÉCS. kivezetése K 111-114. TF ÉCS elszámolása T 886. TSZ ÉCS elszámolása T 571. 5. Tárgyi eszközök (SZA/65-73) - anyagi, tárgyiasult, értékkel bíró, forgalomképes - tartósan, közvetlenül vagy közvetve szolgálja a vállalkozás tevékenységét - aktivált vagy nem aktivált - ezekre adott előlegek és értékhelyesbítésük - értékelésük a mérlegben: ált. nettó értéken = bruttó érték - elszámolt terv szerinti értékcsökkenés - elszámolt terven felüli értékcsökkenés +: elszámolt visszaírt terven felüli értékcsökkenés • bruttó érték: - vásárlás beszerzési ár - saját előállítás előállítás tényleges költsége - apport átvétel a létesítő okiratban elfogadott érték - térítés nélküli átvétel a piaci érték és az átadó könyveiben szereplő nyilvántartási érték (ha ez ismert) közül a kisebb, ha a nyilvántartási érték nem ismert, akkor a piaci

érték - ajándék, többletként fellelt piaci érték - követelés fejében átvett, csere szerződés szerinti érték • bekerülési érték (47.§, SZE/68): - az eszköz megszerzése, létesítése, üzembe helyezése érdekében az üzembe helyezésig, a raktárba történő beszállításig felmerült, az eszközhöz egyedileg hozzákapcsolható tételek együttes összege. - az engedménnyel csökkentett, felárral növelt vételárat, felmerült szállítási, rakodási, alapozási, szerelési, üzembe helyezési, közvetítői tevékenység ellenértéke, díjai - saját vállalkozásban történt teljesítés esetén a közvetlen önköltség aktivált értéke (51.§) - bizományi díj, beszerzéshez kapcsolódó adók (fogyasztási, jövedéki), vámterhek, illeték, felszámított, de le nem vonható áfa, hatósági igazgatási, szolgáltatási díj, vásárolt vételi opció díj - felvett hitel, bankgarancia díja, közjegyzői díj, üzembe helyezésig

elszámolt kamat, biztosítási díj, árfolyamkülönbözet stb. • előállítási költség (közvetlen önköltség): - az eszköz előállítása, üzembe helyezése, bővítése, átalakítása stb. során közvetlenül felmerültek - az előállítással bizonyíthatóan szoros kapcsolatban voltak - az eszközre megfelelő mutatók, jellemzők segítségével elszámolhatók - az előállításhoz igénybe vett idegen vállalkozó által vásárolt anyagok bekerülési értéke, saját előállítású termék, nyújtott szolgáltatás közvetlen önköltsége 5. 1 Mérlegtételei (SZE/97) A II/1. Ingatlanok és kapcsolódó vagyoni értékű jogok (12 szo) - rendeltetésszerűen használatba vett földterület és azzal tartós kapcsolatban létesített eszközök pl. föld telek, telkesítés, ültetvény, erdő, épület, épületrész, tulajdoni hányad, kapcsolódó vagyoni értékű jogok A II/2. Műszaki berendezések, gépek, járművek (13 szo) - üzembe helyezett, a

vállalkozó tevékenységét közvetlenül szolgáló gépek, berendezések - pl. termelő gépek, szerszámok, gyártóeszközök, járművek, hírközlő berendezések, számítástechnikai eszközök A II/3. Egyéb berendezések, felszerelések, járművek (14 szo) - üzembe helyezett olyan műszaki berendezések, gépek, járművek közé nem tartozó gépek, berendezések, felszerelések, járművek, melyek a vállalkozó tevékenységét közvetetten szolgálják - pl. üzemi gépek, egyéb járművek, irodai, igazgatási berendezések, üzemkörön kívüli berendezések A II/4. Tenyészállatok (15 szo) - állatok (időkorlát nélkül), amelyek a tenyésztés, tartás során leválasztható terméket termelnek és ezen termékek értékesítése vagy a tenyészállatok egyéb hasznosítás biztosítja a tartási költségek megtérülését - "üzembe helyezett" aktivált - pl. tenyészállatok, igás állatok, hátasló, őrzőkutya, tojótyúkok, tejtermelő

állatok, egyéb állatok A II/5. Beruházások, felújítások (16 szo) - rendeltetésszerűen használatba nem vett tárgyi eszközök bekerülési értéke - már használatba vett tárgyi eszközökön végzett felújítások, bővítések, átalakítások, élettartam-növelési munkák még nem aktivált bekerülési értéke - befejezetlen, még üzembe nem helyezett beruházások, felújítások - értékelésük a mérlegben: bekerülési értéken - terv szerinti értékcsökkenés nem, csak terven felüli (egyéb ráfordítás) számolható el, a mérlegkészítéskor érvényes piaci értékig A II/6 Beruházásokra adott előlegek (352. sz) - beruházási szállítónak, vagyoni érékű jog eladójának (le nem vonható áfát is tartalmazó) ilyen jogcímen átutalt összegek - a teljesítésig követelésnek minősül A II/7. Tárgyi eszközök értékhelyesbítése (117, 127, 137, 147, 157 sz) - a tárgyi eszközök piaci értéke és a bekerülési értéke közötti

különbözet, ha piaci érték > könyv szerinti érték - könyv szerinti érték = a bekerülési értéknek a terv szerinti értékcsökkenés elszámolt összegével csökkentett értéke (a terven felüli értékcsökkenés már visszaírásra került) - a kimutatott összegnek megfelelően az értékelési tartalékban is szerepeltetni kell - a beruházások, felújításoknak, és a beruházásokra adott előlegeknek nem lehet értékhelyesbítése Tárgyi eszközök főkönyvi elszámolása 5. 2 Növekedések 1.) Beruházás idegen kivitelezésben 1/a) Beruházásokra adott előleg T 352 beruházásokra adott előlegek K 38 pénzeszközök 1/b) A szállító számlája alapján T 161 befejezetlen beruházások K 455 beruházási szállítók 1/c) Üzembe helyezés T 12-14 tárgyi eszköz K 161 befejezetlen beruházások 1/d) Kisértékű TE üzembe helyezése T 571 terv szerinti ÉCS leírás K 161 befejezetlen beruházások 2.) Beruházás Saját vállalkozásban 2/a)

Felmerült költségek elszámolása T 51 anyagköltség K 211-225 anyagok T 52 igénybe vett szolgáltatások költségei K 454 szállítók T 53 egyéb szolgáltatások költségei K 38 pénzeszközök T 54 bérköltség K 471 jövedelem elszámolási számla T 56 bérjárulékok K 473 társadalombiztosítási kötelezettség T 571 terv szerinti ÉCS leírás K 139 műszaki ber., gép terv szerinti ÉCS-je 2/b) Aktivált teljesítmények elszámolása T 161 befejezetlen beruházások K 582 SEEAÉ 2/c) Kapcsolódó költségek elszámolása (Közjegyzői hitelesítés, hitel igénybevételéhez kapcsolódó jutalékok, költségek, felmerült hitelkamat, biztosítási díj üzembe helyezésig, T 161 befejezetlen beruházások K 38 pénzeszközök 2/d) Felújítások T 162 felújítások K 455 beruházási szállítók T 162 felújítások K 582 SEEAÉ T 12-14 eszközök K 162 felújítások 3.) Átvétel 3/a) Apportként T 161 befejezetlen beruházások K 325-328, 332, 358 j., de be

nem fiz tőke T 325-328, 332, 358 jegyzett, de be nem fiz. tőke K 411 jegyzett tőke 3/b) Követelés fejében T 161 befejezetlen beruházások K 479 különféle r. l egyéb kötelezettségek T 479 különféle rövid lejáratú egyéb kötelezettség K 31-36 követelések Különbözet: T 889 - K 31-36 / T 479 - K 989 3/c) Térítés nélküli, ajándék, hagyaték (átadónál kimutatott, maximum piaci értéken) T 161 befejezetlen beruházások K 989 egyéb vagyonnövekedéssel járó rendkívüli bevételek Időbeli elhatárolás T 989 e. vagyonnöv járó rendkívüli bevételek K 483 halasztott bevételek T 571 terv szerinti értékcsökkenési leírás K 129, 139, 149, 159 terv szerinti ÉCS Az elhatárolás elszámolt költséggel arányos részének feloldása T 483 halasztott bevételek K 989 egyéb vagyonnövekedéssel járó rendkívüli bevételek 4.) Többlet (piaci értéken) Lényegileg megegyezik az előbbivel 5.) Átsorolás készletek közül 5/a) Raktári

készletből (új) T 161 befejezetlen beruházások K 211-225 anyagok 5/b) Használatba vett készletből T 211-225 anyagok K 519 anyagköltség megtérülés T 13-14 eszközök K 211-225 anyagok 6.) Értékhelyesbítés T 127, 137, 147, 157 eszközök értékhelyesbítése K 417 értékelési tartalék 7.) Terven felüli értékcsökkenés visszaírása T 128, 138, 148, 158 t-n felüli ÉCS és visszaírása K 966 visszaírt értékvesztés, t-n felüli ÉCS 5. 3 Csökkenések 1.) Hiány, káresemény, selejtezés Visszanyert érték elszámolása T 211-225 anyagok K 12-15 tárgyi eszköz Hiányzó eszköz könyv szerinti (nettó) értékének elszámolása T 866 Értékvesztés, terven felüli ÉCS K 128, 138, 148, 158, 168 terven felüli ÉCS Eszköz kivezetése az állományból T 129, 139, 149, 159, 128, 138, 148, 158, 168 K 12-16 tárgyi eszköz Kártérítés elszámolása T 361, 381, 384 követelés, pénzeszköz K 963 Biztosítótól járó, kapott kártérítés T 398,

384 különféle egyéb követelés, bank K 963 pü. rendezett egyéb bevétel 3.) Átadás 3/a) Apport T 881 társaságba bevitt eszk. nyilv szerinti értéke K 12-16 tárgyi eszköz ÉCS kivezetése T 129, 139, 149, 159, 128, 138, 148, 158, 168 K 12-16 tárgyi eszköz Létesítő okirat szerinti érték elszámolása 368, 17 különféle egyéb követelés, részesedések K 981 társaságba bevitt eszközök értéke Részesedés összegének átvezetése a cégbírósági bejegyzéssel egyidejűleg T 17 részesedések K 368 különféle egyéb követelés 3/b) Kötelezettség fejében (csődeljárás során) Kötelezettséggel azonos összeg elszámolása T 44-47 hosszú / rövid lejáratú kötelezettségek K 961 értékesített tárgyi eszközök bevétele Könyv szerinti érték kivezetése T 861 értékesített t. e könyv szerinti értéke K 12-16 tárgyi eszközök ÉCS kivezetése: fentiek szerint 3/c) Tőkeleszállításkor, tőkekivonással T 861 értékesített t. e könyv

szerinti értéke K 12-16 tárgyi eszközök ÉCS kivezetése T 129, 139, 149, 159, 128, 138, 148, 158, 168 K 12-16 tárgyi eszközök Jegyzett tőke csökkentése T 411 jegyzet tőke K 479 különféle r.l egyéb kötelezettség Eszköz átadás T 31-33 követelések K 961 értékesített tárgyi e. bevétele Követelés és kötelezettség összevetése T 479 különféle rövid lejáratú egyéb kötelezettség K 31-33 követelések 3/d) Térítés nélkül T 889 Egyéb vagyoncsökkenéssel j rendk. ráford K 12-16 tárgyi eszközök ÉCS kivezetése T 129, 139, 149, 159, 128, 138, 148, 158, 168 K 12-16 tárgyi eszközök 4.) Értékesítés T 31, 38 vevő, pénzeszközök K 961 értékesített t. e bevétele T 861 értékesített t. e könyv szerinti értéke K 12-15 eszköz T 129, 139, 149, 159, 128, 138, 148, 158, 168 K 12-15 eszköz 5.) Átsorolás készletek közé 5/a) Beruházás átsorolása T 226 tárgyi eszközök közül átsorolt anyagok K 161 befejezetlen beruházások

5/b) Használatba vett eszköz átsorolása ÉCS leírás kivezetése T 139, 149 terv szerinti ÉCS K 571 terv szerinti ÉCS leírás T 139, 149, 138,148 ÉCS K 13, 14 eszköz Könyv szerinti érték átvezetése T 226 tárgyi eszközök közül átsorolt anyagok K 13, 14 eszköz Könyv szerinti érték elszámolása költségként T 511 vásárolt anyagok költségei K 226 t. eszközök közül átsorolt anyagok 6.) Értékcsökkenés 6/a) Terv szerinti értékcsökkenés T 571 terv szerinti ÉCS leírás K 129, 139, 149, 159 6/b) Az átvett eszk-höz kapcsolódó elhatárolások elszámolt ÉCS leírással arányos feloldása T 483 halasztott bevételek K 989 egyéb vagyonnövekedéssel járó rendkívüli bevételek 6/c) Terven felüli értékcsökkenés T 866 visszaírt értékvesztés, terven felüli ÉCS K 128, 138, 148, 158, 168 terven felüli ÉCS 7.) Értékhelyesbítés csökkentése T 417 értékelési tartalék K 127, 137, 147, 157 értékhelyesbítés T 12-14. Tárgyi

eszközök K 1.) Hiány, káresemény, selejt visszanyert értékének elszámolása T 211-225. Anyagok 1.) Üzembe helyezés K 161. Befejezetlen beruházások 2.) Felújítások aktiválása K 162. Felújítások 3.) Használatba vett készletből átsorolás K 211-225. Anyagok 2.) Már használatba vett eszköz átsorolása készletek közé, könyv szerinti érték kivezetése T 226. Tárgyi eszközök közül átsorolt any 3.)Értékesítés, kötelezettség fejében átadott eszközök könyv szer. értékének kivezetése T 861. Értékesített immateriális javak, tárgyi eszközök könyv szerinti értéke 4.)Apportként átadott eszközök könyv szer értékének kivezetése T 881. Bevitt eszközök nyiv szerinti értéke 5.) Térítés nélkül átadott eszközök könyv szerinti értékének kivezetése T 889. Egyéb vagyoncsökkenéssel járó rendkívüli ráfordítás 6.) Terv szerinti ÉCS kivezetése T 129, 139, 149, 159. Terv szerinti ÉCS 7.) Terven felüli ÉCS

kivezetése T 128, 138, 148, 158, 168. Terven felüli ÉCS és annak visszaírása 1 7. Tárgyi eszközök értékhelyesbítése ÉH ÉH elszámolása csökkentése K 417. T 417. 1 8. Tárgyi eszközök terven felüli ÉCS-e és visszaírása TF ÉCS visszaírása K 996. TF ÉCS. kivezetése K 12-16. TF ÉCS elszámolása T 886. 1 9. Tárgyi eszközök terv szerinti ÉCS-e TSZ ÉCS kivezetése K 12-15. TSZ ÉCS elszámolása T 571. T 16. Beruházások, felújítások K 1.) Beruházás, felújítás idegen kivitelezésben 1.) Üzembe helyezés K 455. Beruházási szállító T 12-15. Tárgyi eszközök 2.) Beruházás, felújítás saját vállalkozásban 2.) Kisértékű tárgyi eszköz üzembe hely K 582. Saját előállítású eszközök aktivált ért T 571. Terv szerinti ÉCS leírás 3/a) Átvétel apportként 3/a) Hiányzó eszk könyv szerinti ért. elsz K 325-328, 332, 358. Jegyzett, de még be nem T 866. Értékvesztés, terven felüli ÉCS fizetett

tőke K 168. Beruházások t felüli ÉCS-je 3/b) Átvétel követelés fejében 3/b) Eszköz kivezetése az állományból K (479.) 31-36 Követelések T 168 Beruházások terven felüli ÉCS-je 3/c) Átvétel: térítés nélkül ajándék, többlet K 989. Egyéb vagyonnövekedéssel járó r bev K 16.Beruházások 4/a) Átadás apportként, kötelezettség 4.) Átsorolás új készletek közül fejében, térítés nélkül T 211-225. Anyagok T 881. Bevitt e nyilvántartás szerinti ért 5.) Beruházáshoz kapcsolódó, aktiválható T 861. Értékesített e könyv szerinti értéke díjak, költségek, adók T 889. Egyéb vagyoncsökkenéssel járó ráf K 338 Pénzeszközök 5. Átsorolás készletek közé K 45-47 Rövid lejáratú kötelezettségek T226. Tárgyi eszközök közül átsorolt anyag Beruházásokra, terv sz erinti é rtékcsökkenés (kivéve k isértékű, 50 000 Ft alatti egyedi bekerülési értékű tárgyi eszközök azonnali leírása) és

értékhelyesbítés nem számolható el. Az amortizácó megkezdésének feltétele az üzembe helyezés. T 168. Beruházások terven felüli értékcsökkenése K Hiányzó, értékesített, átadott eszköz Terven felüli értékcsökkenés könyv szerinti értékének kivezetése, Hiányzó eszköz nettó értékének terven felüli értékcsökkenés elszámolása kivezetésekor a terven felüli ÉCS elszámolása K 161. Befejezetlen beruházások T 866. Értékvesztés, terven felüli ÉCS 1 Értékcsökkenési leírási módszerek Az ÉRTÉK-CSÖKKENTŐ Rt. számítógép vezérlésű megmunkáló gépsort vásárolt A gép tervezett bekerülési értéke 9 000 eFt. A pénzügyi teljesítéshez 4 000 eFt hitelt vett igénybe az Rt A használatbavételt követő években a várható hitelkamat 250 eFt, 150 eFt, 100 eFt. Végezzen számításokat arra vonatkozóan, hogyan alakulhat a gépsor hasznos élettartama (Szt. 3.§ (4) 5) alatt (terv szerint 5 év) az

évenkénti értékcsökkenés és a nettó érték attól függően, hogy milyen leírási módszert használ az Rt.! 1) Lineáris leírást alkalmaz az Rt., a maradványérték (Szt 3§ (4) 6) terv szerint 1 000 eFt 2) Degresszív leírást alkalmaz az Rt., évek száma összege módszerrel Maradványérték nulla 3) Degresszív leírást alkalmaz az Rt., bruttó érték alapján, csökkenő kulcsok (1,6; 1,4; 1,0; 0,6; 0,4) segítségével. Maradványérték nulla 4) Abszolút összeg alapján egyösszegű leírást alkalmazna az Rt. 5) Abszolút összeg alapján évente azonos összeg leírását alkalmaz az Rt. Maradványérték nulla. 6) Degresszív leírást alkalmaz az Rt., évente csökkenő abszolút érték (éves amortizáció: 3 500 eFt; 2 500 eFt; 1 500 eFt; 1 000 eFt; 500 eFt) leírásával. Maradványérték nulla 7)A lineáris kulcsot háromszoros gyorsítással alkalmazza az Rt. 8) Degresszív leírást alkalmaz az Rt., nettó érték után számítva állandó

leírási kulccsal Maradványérték terv szerint 700 eFt. 9) Kombinált leírást alkalmaz az Rt., az 1-3 évben degresszív leírás 40%-os kulccsal nettó érték után, 4-5 évben lineáris leírás a bruttó érték alapján. Maradványérték nulla 10) Lineáris leírást alkalmaz az Rt., de a 3 évtől a termelés várható felfutásával egy műszakról két műszakos munkarendre tér át, emiatt a kulcsot 50%-al megemeli. Maradványérték nulla 11) Teljesítményarányos leírást alkalmaz az Rt. A tervezett teljesítmény 20 000 gépóra, évenkénti megoszlása: 3 500 gó, 4 200 gó, 5 000 gó, 4 000 gó, 3 300 gó. Maradványérték terv szerint 1 000 eFt. 12) Az összemérés elvének érvényesítése (Szt. 52§ (3) miatt az értékcsökkenés megtervezésekor az Rt. figyelembe veszi a várható hitelkamatokat Maradványérték terv szerint 1 000 eFt. 2 Bruttó érték alapján történő leírási lehetőségek 1) Lineáris leírás módszerrel Leírási kulcs: L =

1/n*100% L = 1/5*100% = 20% Éves amortizáció összege: (9 000 eFt 1 000 eFt)*20% = 1 600 eFt (eFt) Év 1. 2. 3. 4. 5. Bruttó érték mínusz maradványérték 8 000 8 000 8 000 8 000 8 000 ÖSSZESEN: Amortizációs kulcs % 20 20 20 20 20 100 Évi amortizáció 1 600 1 600 1 600 1 600 1 600 8 000 Halmozott amortizáció 1 600 3 200 4 800 6 400 8 000 xxx Nettó érték 7 400 5 800 4 200 2 600 1 000 xxx 2) Degresszív leírás évek száma összege módszerrel S=1+2+3+n S = 5+4+3+2+1 = 15 Évenkénti leírási kulcsok: n/S, (n-1)/S, (n-2)/S, 1/S = 5/15, 4/15, 3/15, 2/15, 1/15 (eFt) Év 1. 2. 3. 4. 5. Bruttó érték 9 000 9 000 9 000 9 000 9 000 ÖSSZESEN: Amortizációs kulcs 5/15 4/15 3/15 2/15 1/15 15/15=1 Évi amortizáció 3 000 2 400 1 800 1 200 600 9 000 Halmozott amortizáció 3 000 5 400 7 200 8 400 9 000 xxx Nettó érték 6 000 3 600 1 800 600 0 xxx 3) Degresszív leírás csökkenő kulcsok, szorzószámos módszerrel Lineáris kulcs: L = 1/n (1/5)*100% = 20%

Éves kulcsok: L*A, LB, LC, LZ 20%*1,6 = 32%; 1,420% = 28%; 1,020% = 20%; 0,620% = 12%; 0,420% = 8% (eFt) Év 1. 2. 3. 4. 5. Bruttó érték 9 000 9 000 9 000 9 000 9 000 ÖSSZESEN: Amortizációs kulcs % 32 28 20 12 8 100 Évi amortizáció 2 880 2 5200 1 800 1 080 720 9 000 Halmozott amortizáció 2 880 5 400 7 200 8 280 9 000 xxx Nettó érték 6 120 3 600 1 800 720 0 xxx 3 Abszolút összeg alapján történő leírási lehetőségek 4) Egyösszegű leírás abszolút érték alapján A számviteli törvény (2000. évi C törvény a számvitelről) szerint egyösszegű értékcsökkenést lehet elszámolni az 50 000 Ft alatti bekerülési értékű tárgyi eszközöknél, szellemi termékeknél, vagyoni értékű jogoknál. A feladatban szereplő beruházás nem felel meg ennek az előírásnak. 5) Abszolút érték alapján lineáris, évente azonos összeg leírása Leírás összege: 90 000 eFt/5 év = 1 800 eFt/év (eFt) Év 1. 2. 3. 4. 5. Bruttó érték 9 000 9

000 9 000 9 000 9 000 ÖSSZESEN: Amortizációs kulcs % xxx xxx xxx xxx xxx xxx Évi amortizáció 1 800 1 800 1 800 1 800 1 800 9 000 Halmozott amortizáció 1 800 3 600 5 400 7 200 9 000 xxx Nettó érték 7 200 5 400 3 600 1 800 0 xxx 6) Degresszív, évente csökkenő abszolút összeg alapján (eFt) Év 1. 2. 3. 4. 5. Bruttó érték mínusz maradványérték 9 000 9 000 9 000 9 000 9 000 ÖSSZESEN: Amortizációs kulcs % xxx xxx xxx xxx xxx xxx Évi amortizáció 3 500 2 500 1 500 1 000 500 9 000 Halmozott amortizáció 3 500 6 000 7 500 8 500 9 000 xxx Nettó érték 5 500 3 000 1 500 500 0 xxx 4 Nettó érték alapján történő leírási lehetőségek 7) Degresszív leírás lineáris kulcs gyorsítása módszerével Lineáris leírási kulcs: L = (1/n)*100% (1/5)*100% = 20% Gyorsított leírási kulcs: L*3 3*20% = 60% (eFt) Bruttó Leírás Év érték alapja 1. 9 000 9 000 2. 9 000 3 600 3. 9 000 1 440 4. 9 000 576 5. 9 000 230,4 xxx Összesen: * Utolsó

évben kell leírni Amortizációs kulcs % 60 60 60 60 60 xxx Évi amortizáció 5 400 2 160 864 345,6 138,24 9 000 Halmozott amortizáció 5 400 7 560 8 424 8 769,6 8 907,84 xxx Nettó érték 3 600 1 440 576 230,4 92,16* xxx 8) Degresszív leírás nettó érték alapján állandó leírási kulccsal n 5 L = 1- √700 000/9 000 000 ≈ 0,4 40% Állandó kulccsal kezd: L = 1- √M/B° Az éves amortizáció összege csökken a nettó kiindulási érték miatt. (eFt) Bruttó Leírás érték alapja 9 000 9 000 9 000 5 400 9 000 3 240 9 000 1 944 9 000 1 166,4 xxx Összesen: * Utolsó évben kell leírni Év 1. 2. 3. 4. 5. Amortizációs Évi Halmozott kulcs % amortizáció amortizáció 40 3 600 3 600 40 2 160 5 760 40 1 296 7 056 40 777,6 7 833,6 40 466,56 8 300,16 xxx xxx 8 300,16 Nettó érték 5 400 3 240 1 944 1 166,4 699,84* xxx 9) Kombinált leírás 1-3 év: degresszív, állandó kulcs nettó érték alapján Éves amortizáció: 40% Az éves

amortizáció összege csökken a nettó kiindulási érték miatt. 4-5 év: lineáris leírás bruttóérték alapján Éves amortizáció: állandó L = 1/n = 1/2 L* B° = 0,51 944 eFt = 972 eFt (972 eFt/9 000 eFt)*100% = 10,8% (eFt) Bruttó Év érték 1. 9 000 2. 9 000 3. 9 000 4. 9 000 5. 9 000 Összesen: Leírás alapja 9 000 5 400 3 240 1 944 1 944 xxx Amortizációs Évi Halmozott kulcs % amortizáció amortizáció 40 3 600 3 600 40 2 160 5 760 40 1 296 7 056 (10,8) 50% 972 8 0286 (10,8) 50% 972 9 000 xxx 9 000 xxx Nettó érték 5 400 3 240 1 944 972 0 xxx 5 Bruttó érték utáni TELJESÍTMÉNYARÁNYOS értékcsökkenési leírás 11 ) Teljesítményegységre jutó leírás: (9 000 eFt-1 000 eFt)/20 egó = 400Ft/gó Éves amortizáció összege: teljesítmény függvényében változó (eFt) Év 1. 2. 3. 4. 5. Bruttó érték 9 000 9 000 9 000 9 000 9 000 ÖSSZESEN: Teljesítmény Évi összege (egó) amortizáció 3,5*400 Ft/gó = 1 400 4,2*400 Ft/gó = 1 680

5,0*400 Ft/gó = 2 000 4,0*400 Ft/gó = 1 600 3,3*400 Ft/gó = 1 320 20,0 egó 8 000 Halmozott amortizáció 1 400 3 080 5 080 6 680 8 000 xxx Nettó érték 7 600 5 920 3 920 2 320 1 000 xxx Terv szerinti értékcsökkenés megváltoztatására egy lehetséges példa 10) Bruttó érték alapján számított lineáris kulcs megváltoztatása 1-2 év (egy műszak): lineáris bruttó érték alapján 3-5 év (két műszak): az amortizációs kulcs másfélszeresére változik Év 1. 2. 3. 4. 5. Bruttó érték 9 000 9 000 9 000 9 000 9 000 ÖSSZESEN: Amortizációs kulcs % 20 20 30 30 xxx 100 Évi amortizáció 1 800 1 800 2 700 2 700 xxx 9 000 L = (1/5)*100% = 20% L = 20%*1,5 = 30% (eFt) Halmozott Nettó amortizáció érték 1 800 7 200 3 600 5 400 6 300 2 700 9 000 0 0 xxx xxx xxx 6 Progresszív értékcsökkenési leírás 12) Csak a törvény módosításával vált lehetségessé progresszív leírás alkalmazása A hasznos élettartamon belül ráfordításként

elszámolandó összegek: • A gépsor bruttó értékének a maradványértéket meghaladó része (9 000-1 000): • A hitel futamidejére fizetendő kamat (250+150+100): Összesen: 8 000 eFt 500 eFt 8 500 eFt Évenként elszámolandó ráfordítás a gépsorral kapcsolatban: (8500/5) 1 700 eFt eFt Év Bruttó Összes érték ráfordítás 1. 9 000 1 700 2. 9 000 1 700 3. 9 000 1 700 4. 9 000 1 700 5. 9 0000 1 700 Összesen: 8 500 Fizetendő kamat 250 150 100 xxx xxx 500 Évi amortizáció (ráfordítás mínusz kamat) 1 700 - 250 = 1 450 1 700 - 150 = 1550 1 700 - 100 = 1600 1 700 - 0 = 1 700 1 700 - 0 = 1 700 8 000 Halmozott amortizáció 1 450 3 000 4 600 6 300 8 000 xxx Nettó érték 7 550 6 000 4 400 2 700 1 000 xxx Szt. 3§ (4) 5 hasznos élettartam: az az időszak, amely alatt az amortizálható eszközt a gazdálkodó időarányosan vagy teljesítményarányosan az eredmény terhére elszámolja; Szt. 3§ (4) 6 maradványérték: a rendeltetésszerű

használatbavétel, az üzembe helyezés időpontjában - a rendelkezésre álló információk alapján, a hasznos élettartam függvényében - az eszköz meghatározott, a hasznos élettartam végén várhatóan realizálható értéke. Nulla lehet a maradványérték, ha annak értéke valószínűsíthetően nem jelentős; Szt. 52§ (3) Az évenként elszámolandó értékcsökkenés összegének évek közötti felosztásánál figyelembe lehet venni az adott eszköz hasznával elért bevételt terhelő egyéb az eszköz beszerzésével összefüggő, de bekerülési értéknek nem minősülő ráfordításokat (az üzembe helyezés utáni kamatot, a devizahitelek árfolyamveszteségét), az eszköz folyamatos használatával kapcsolatos karbantartási költségeket az egyedi eszköznek - az adott vállalkozási tevékenységre jellemző körülmények alapján számított - várható hasznos élettartamán belül, amennyiben az összemérés elvének érvényesülése azt

indokolja. Időarányos leírásnál a számítás alapja lehet: • bekerülési (bruttó) érték • maradványértékkel csökkentett bekerülési (bruttó) érték • a terv szerint elszámolt értékcsökkenéssel csökkentett bekerülési (bruttó) érték nettó érték 7 Terv szerinti /terven felüli értékcsökkenési leírás -22001. május 1-én alakult rt egy apportként bevitt gép értékét az alapító okiratban 9 500 eFt + 25% áfa értékben ismeri el, az apportba adónál a gép könyv szerinti értéke 7 000 eFt. A gép szállításáért és üzembe helyezéséért az rt. 500 eFt + 25% áfát fizetett A termelőeszköz átvétele június 10.-én történt, de rendeltetésszerű használatbavételére csak július 1.-én került sor A gép várható élettartama 5 év. A vállalkozás degresszív leírást alkalmaz a következő kulcsokkal: 30, 25, 20, 15, 10%, a maradványérték elhanyagolható. Az rt. a leírást évente egyszer számolja el, kivéve

a rendkívüli eseményeket; ekkor azonnal Szeptember 30.-án a gép megrongálódott, használhatósága a bekerülési érték 40%-ára esett 2001. december 30-án az eszközt értékesítették 2 500 eFt + 25% áfáért Feladatok 1.) Határozza meg a gép várható élettartamára a tervezett értékcsökkenést! 2.) Milyen lehetőségei vannak a káresemény után az rt-nek a leírás folytatására? 8 1. Tervezett értékcsökkenés 1.) Bruttó érték: - apportlista szerinti érték - szállítás és üzembe helyezés 9 500 eFt 500 eFt 10 000 eFt Az amortizáció tervezett értékei (eFt-ban): ( az amortizációt az áfa nem befolyásolja) Amortizációs időszak Időszaki tervezett amortizáció Éves tervezett amortizáció 2001.0701 - 20011231 (10 000*30%):126 = 1 500 2002.0101 -20020630 (10 000*30%):126 = 1 500 2002.0701 - 20021231 (10 000*25%):126 = 1 250 2003.0101 - 20030630 (10 000*25%):126 = 1 250 2003.0701 - 20031231 (10 000*20%):126 = 1 000 2004.0101

- 20040630 (10 000*20%):126 = 1 000 2004.0701 - 20041231 (10 000*15%):126 = 750 2005.0101 - 20050630 (10 000*15%):126 = 750 2005.0701 - 20051231 (10 000*10%):126 = 500 1 250 200 (6hó 4%) 2006.0101 - 20060630 (10 000*10%):126 = 500 500 200 (6hó 4%) 10 000 (6 000) + 4 000 Tervezett értékcsökkenés összesen: 1 500 (5 250+750)+300 600 (6hó 12%) 500 (6hó 10%) 2 750 500 (6hó 10%) 400 (6hó 8%) 2 250 400 (6hó 8%) 300 (6hó 6%) 1 750 300 (6hó 6%) 2. Terven felüli értékcsökkenés számításának lehetséges módjai A 2001. szeptember 30-i káresemény következményei: 2001.0701 - 20010930-ig elszámolható, terv szerinti értékcsökkenés: (10 000*30%):123 = 750 eFt Terven felüli értékcsökkenés szeptember 30.-án (bruttó érték - nettó érték - elszámolt terv szerinti écs.): 10 000 - (10 000*40%) - 750 = 5 250 eFt Döntési lehetőségek a káresemény után (újra kell tervezni az értékcsökkenés elszámolását): a) Az rt. nem

változtatja meg az eredeti értékcsökkenési kulcsokat, ezért az elhasználódási idő csökken. 2001.0930 - 20011231écs: (10 000*30%):123 = 750 eFt 2002. évi écs: 2 750 eFt 2003. évi écs: 4 000 - 3 500 = 500 eFt ÖSSESEN: 4 000 eFt (10 000*25%).12*x = 500 x = 2,4 hónap a tervezett leírási idő 2003.0313 b) Marad a leírási idő (5év), a leírási kulcsokat csökkenti az rt. pl a kár mértékének megfelelően az eredeti 40%-ára 12, 10, 8, 6, 4%-al számolnak tovább (táblázat). c) A kulcsokat és a leírási időt is megváltoztatja az rt. A két változat kombinációja 6. VÁSÁROLT KÉSZLETEK (anyagok, áruk, készletekre adott előlegek) 6. 1 Mérlegtételei A ké szletek kön yvviteli e lszámolása a ttól f ügg, ho gy: készletnyilvvántartást ve zet é v köz ben, m ilyen költségelszámolási technikát alkalmaz, milyen típusú eredménykimutatást kíván készíteni a vállalkozás. B I/1Anyagok: olyan vásárolt készletek, melyeket •

termék előállításhoz, illetve szolgáltatásnyújtáshoz szereztek be • értékük felhasználáskor átkerül az előállított termék, nyújtott szolgáltatás értékébe • az ú jratermelési f olyamatban ál talában e gyszer vesznek részt, és megjelenési formájukat is általában elveszítik (a vállalkozási tevékenységet nem tartósan szolgálják) B I/5. Áruk: olyan vásárolt készletek, amelyeket • általában értékesítési céllal szereznek be • változatlan formában adja tovább (értékük változhat) • közvetített szolgáltatás a továbbszámlázásig • betétdíjas göngyöleg Csoportosításuk: • nyers- és alapanyagok 211-219 - a termék, szolg. lényeges részét alkotó anyagok • segédanyagok 221 - a terméket, szolg.-t sajátos tulajdonsággal látják el, megjelenési formáját, minőségét változtatják meg • üzem és fűtőanyagok 222 - üzemeltetéshez, hőfejlesztéshez szükséges anyagok • fenntartási anyagok

223 - tartalék alkatrészek, -tartozékok, javítási anyagok • építési anyagok 224 • egy éven belül elhasználódó anyagi eszközök 225 • tárgyi eszközök közül átsorolt anyagok 226 • egyéb anyagok 227 - csomagolóanyagok, nyomtatványok, irodaszerek Csoportosításuk: • kereskedelmi áruk 26 - forgalmazási céllal beszerzett - úton lévő - nem számlázott - bérmunkára, bizományba átadott • közvetített szolgáltatások 27 - szerződés alapján, megrendelésre végzett tevékenység, amely változatlan formában továbbszámlázásra kerül, nem a vállalkozás saját teljesítménye. • betétdíjas göngyölegek 28 - csomagolási eszközök, edényzetek, az árut védik, többször felhasználhatók, a kibocsátónak, forgalmazónak visszavásárlási kötelezettsége van B I/6 Készletekre adott előlegek • Az anyag-, áruszállítónak, importőrnek ilyen címen átutalt, fizetett (teljesítésig követelésnek minősülő) - levonható

előzetesen felszámított áfát nem tartalmazó - összeg. • Az ilyen összegeket a mérlegben mindaddig itt kell kimutatni, amíg azzal a kedvezményezett el nem számolt, vissza nem fizette, az mint behajthatatlan követelés leírásra nem került. VÁSÁROLT KÉSZLETEK ÁLLOMÁNYVÁLTOZÁSAI Növekedések Beszerzés Visszavételezés Átvétel • apport • követelés fejében • térítés nélkül Átminősítés Átsorolás Többlet Értékvesztés visszaírása Csökkenések Visszaküldés, engedmény Felhasználás Értékesítés Hiány, selejt Káresemény Átadás • apport • kötelezettség fejében • térítés nélkül Átsorolás Értékvesztés 6. 2 Anyagkészletek nyilvántartásának lehetőségei 6. 2 1 Egyedi beszerzési ár • az adott készletfajta egy beszerzésből származik • a vásárolt eszköz megszerzésének időpontjában érvényesülő piaci ár, ami tartalmazza - a vételárat (beszerzési ár) - kapott engedményt (szubvenció) -

beszerzési mellékköltség (szállítás, biztosítás, alapozás, felállítás, közvetítői költség, i lletékek, adók (kivéve levonható ÁFA), felvett hitelek kamatköltségei) - az adott eszköz beszerzésekor az összes felmerült, közvetlenül az eszközre terhelhető összeg 6. 2 2 Átlagos beszerzési ár (átlagár) - az év során több beszerzés is van - nyitókészlet is van 6. 2 2 1 Súlyozott átlagár Súlyozott átlagárral értékeljük a raktárkészletet egy időszakban (éven) belül. 6. 2 2 2 Csúsztatott átlagár Minden b eszerzés u tán k iszámítja az át lagárat és a b eszerzések k özött ezz el az át alagárral s zámolja a készletfogyásokat. 6. 2 2 3 FIFO: feltételezzük, hogy a készletből mindig a legrégebben bevezetett készleteket használják fel először, így mérlegkészítésékor mindig az utolsó szállításból származó készlet van raktáron, ezeket pedig saját (a legutolsó) beszerzési árakon értékeljük. LIFO:

feltételezzük, hogy az adott készlet mennyiségéből mindig a legújabban beszerzett készleteket használják fel, így a mérlegkészítéskor mindig az elsőként beérkezett szállítmányból származó készletek vannak raktáron, ezeket pedig saját (legelső) beérkezési árukon értékeljük. LOFO: feltételezzük, hogy az adott készlet mennyiségéből mindig a legalacsonyabb áron beszerzett készleteket használják f el, í gy a mérlegkészítéskor min dig a le gmagasabb á ron b eszerzett s zállítmányból s zármazó készletek vannak raktáron, ezeket pedig saját (legmagasabb) beszerzési árukon értékeljük. HIFO: feltételezzük, hogy az adott készlet mennyiségéből mindig a legmagasabb áron beszerzett készleteket használják f el, í gy a m érlegkészítéskor m indig a l egalacsonyabb ár on b eszerzett s zállítmányból s zármazó készletek vannak raktáron, ezeket pedig saját (legalacsonyabb) árukon értékeljük. 6. 2 2 Anyagkészletek

analitikus nyilvántartása 6. 2 2 1 Általános szabályok • szolgáltasson mennyiségi és értékadatokat az adatok állományáról és az állomány változásáról • kapcsolat és egyezőség a főkönyvi számlákkal • információ szolgáltatás lehetősége 6. 2 2 2 Bizonylatok Raktár (csak mennyiségi nyilvántartás) • anyag bevételezési jegy • anyag kivételezési jegy • anyag visszavételezési jegy • anyagnyilvántartó lap Anyagkönyvelés (mennyiségben és értékben) • raktári bizonylatok alapján (naponta) • analitikus anyagnapló • analitikus anyag számla Főkönyvi könyvelés (csak értékben) • anyagkönyvelési bizonylatok alapján (havonta) • napló • főkönyvi számla 6. 3 Anyagkészletek főkönyvi könyvelése 6. 3 1 Év közben folyamatos értéknyilvántartást vezetnek, költségeket csak költség nemek szerint számolják el 6. 3 1 1 Nyilvántartási ár a beszerzési költség 6. 3 1 1 1 Növekedések 1.) Beszerzés

T 211-225 anyagok K 454, 38 szállító, pénztár Ha a szállítást, rakodást saját munkaerő végzi T 211-225 anyagok K 582 SEEAÉ Hatósági, igazgatási, szolgáltatási díjak T 211-225 anyagok K 463, 469 költs. bef köt, helyi adók Hitelhez kapcsolódó jutalékok, költségek felmerült hitelkamat, biztosítási díj, közjegyző T 211-225 anyagok K 384 bank Visszáru, engedmény T 454 szállító K 211-225 2.) Visszavételezés termelésből (pl hulladék) T 211-225 anyagok K 511-513, 519 anyagköltség 3.) Átvétel 3/a) Apport T 211-225 anyagok K 325-328, 332 jegyzett, de be nem fiz. tőke T 325-328, 332 jegyzett, de be nem fizetett tőke K 411 jegyzett tőke 3/b) Követelés fejében T 211-225 anyagok K 479 különféle r. l egyéb kötelezettség T 479 különféle rövid lejáratú egyéb kötelezettség K 31 vevők 3/c) Térítés nélkül, ajándék, hagyaték T 211-225 anyagok K 989 egyéb vagyonnöv. járó rendkívüli bev T 989 egyéb vagyonnöv. járó

rendkívüli bevételek K 483 halasztott bevételek 3/d) tőkeleszállítás tőkekivonással T 211-225 anyagok K 984 tőkekivonás miatt átvett eszközök ért. T 884 tőkekivonás miatt bevont rész. nyilv szer ért K 17 részesedések 3/e) Beolvadásból T 211-225 anyagok K 479 különféle r. l egyéb kötelezettség 4.) Saját termelésű készlet átminősítése T 211-225 anyagok K 582 SEEAÉ 5.) Többlet elszámolása (rendkívüli bevétel) Ugyan az, mint a térítés nélküli átadás 6.) Átsorolás tárgyi eszközök közül T 226 tárgyi eszközök közül átsorolt anyagok K 13, 14, 161 tárgyi eszközök T 139, 149, 138, 148, 168 értékcsökkenések K 13, 14, 16 tárgyi eszközök T 511-513 anyagköltség K 226 t. eszközök közül átsorolt anyagok 6. 3 1 1 2 Csökkenések 1.) Felhasználás T 511-513 anyagköltség K 211-225 anyagok Elhatárolások elszámolt költséggel arányos feloldása T 483 halasztott bevételek K 989 egyéb vagyonnöv. járó rendkívüli

bev 2.) Hiányzó, megsemmisült, állományból kivezetett T 869 különféle egyéb bevételek K 211-225 anyagok Kártérítés a tárgyi eszközöknek megfelelően 3.) Értékesítés (eladási áron) T 31-33, 38 követelések, pénzeszközök K 91-92 értékesítés árbevétele Készletcsökkenés beszerzési költségen T 814 ELÁBÉ K 211-225 anyagok 4.) Átadás 4/a Apport T 881 társaságba bevitt eszk. nyilv szer értéke K 211-225 anyagok T 368 különféle egyéb követelések K 981 t. bevitt eszk létesítő oki szer értéke T 17 részesedések K 366 részesedésekkel kapcs. követelések 4/b) Kötelezettség fejében T 43-47 kötelezettségek K 91-92 értékesítés árbevétele T 814 ELÁBÉ K 211-225 anyagok 4/c) Térítés nélkül T 889 e. vagyoncsök járó rendkívüli ráfordítások K 211-225 anyagok 4/d) Tőkeleszállításkor, tőkekivonással Eszközök átadása a tulajdonosnak T 31-33 követelések K 91-94 árbevétel Az átadott eszköz könyv szerinti

értékének kivezetése T 814 ELÁBÉ K 211-225 anyagok A saját tőke csökkentése T 411-413 saját tőke rész K 458, 459 rövid lejáratú kötelezettségek Követelés és kötelezettség összevetése T 458, 459 rövid lejáratú kötelezettségek K 368 különféle egyéb követelések Különbözet rendezése Ha az elfogadott érték a nagyobb T 384 bank K 31-33 követelések Ha a névérték a nagyobb T 458, 459 rövid lejáratú kötelezettségek K 384 bank 5.) Átsorolás tárgyi eszközök közé 5/a) Új, raktári készletből történő átsorolás T 161 befejezetlen beruházások K 211-225 anyagok 5/b) Már használatba vett készletből T 211-225 anyagok K 511-513 anyagköltség T 13-14 tárgyi eszközök K 211-225 anyagok T 571 terv szerinti ÉCS K 139, 149 terv szerinti ÉCS 6.) Az egyedi készlet állománycsökkenéséhez kapcsolódó értékvesztés kivezetése T 229 anyagok értékvesztése és visszaírása K 211-227 anyagok 7.) Értékvesztés és

visszaírása T 866 értékvesztés, terven felüli ÉCS K 229 anyagok értékvesztése és visszaírása T 229 anyagok értékvesztése és visszaírása K 966 visszaírt értékvesztés, t.-n felüli ÉCS 6. 3 1 2 Nyilvántartási ár az elszámoló ár 6. 3 1 2 1 Növekedések 1.) Beszerzés, visszáru, engedmény 2.) Átvételek, többlet 3.) Saját termelésű készlet átminősítésből 4.) Átsorolás tárgyi eszközök közül A könyvelése ugyan az mint beszerzési áron, csak a 228 anyagok árkülönbözete számlára könyvelünk 5.) Készletre vétel elszámoló áron T 211-225 anyagok K 228 anyagok árkülönbözete 6.) Visszavételezés termelésből elszámoló áron T 211-225 anyagok K 511-513 anyagköltség 6. 3 1 2 2 Csökkenések 1.) Felhasználás, értékesítés, átadások 2.) Hiány, megsemmisülés, állományból kivezetett 3.) Átsorolás tárgyi eszközök közé 4.) Az egyedi készlet állománycsökkenéséhez kapcsolódó értékvesztés kivezetése 5.)

Anyagok értékvesztése és visszaírása A könyvelése ugyan az mint beszerzési áron. 6.) Készletcsökkenésre jutó árkülönbözet Tartozik egyenleg esetén T 511, 86, 88 anyag k., rendk, egyéb ráfordítás K 228 anyagok árkülönbözete Követel egyenleg esetén T 228 anyagok árkülönbözete K 511, 86, 88 anyag k., rendk, e ráfordítás 7.) Elszámoló ár változásának elszámolása Ha az elszámoló ár nő T 211-225 anyagok K 229 anyagok értékvesztése és visszaírása Ha az elszámoló ár csökken T 229 anyagok értékvesztése és visszaírása K 211-225 anyagok 6. 3 2 Év közben folyamatos értéknyilvántartást nem vezetnek, költségeket csak költség nemek szerint számolják el 1.) Beszerzés T 511-513 anyagköltség K 454, 38 szállító pénzeszközök 2.) Beszerzési költség részét képző egyéb tételek Ha a szállítást, rakodást saját munkaerő végzi T 511-513 anyagköltség K 582 SEEAÉ Hatósági, igazgatási, szolgáltatási díjak

T 511-513 anyagköltség K 463, 469 költs. bef kötelezets, helyi adók Hitelhez kapcsolódó jutalékok, költségek felmerült hitelkamat, biztosítási díj, közjegyző T 511-513 anyagköltség K 384 bank 3.) Visszáru, engedmény T 454 szállító K 511-513 anyagköltség 4.) Visszavételezés termelésből T 211-225 anyagok K 511-513 anyagköltség 5.) Átvételek: az előzőeknek megfelelően 6.) Év végén készletérték helyesbítése leltár szerinti értékre 6/a) Nyitó anyagkészlet elszámolása költségként T 511-513 anyagköltség K 211-225 anyagok 6/b) Záró anyagkészlet állományba vétele T 211-225 anyagok K 511-513 anyagköltség VAGY Zárókészletre történő helyesbítés Ha nyitókészlet > zárókészlet T 511 anyagköltség K 211-225 anyagok Ha nyitókészlet < zárókészlet T 211-225 anyagok K 511 anyagköltség 7.) Értékvesztés és visszaírása T 886 értékvesztés, terven felüli ÉCS K 229 anyagok értékvesztése és visszaírása T

229 anyagok értékvesztése és visszaírása K 966 visszaírt értékvesztés, t.-n felüli ÉCS 6. 4 Kereskedelmi áruk főkönyvi könyvelése 6. 4 1 Növekedések 1.) Beszerzés T 263, 265 áruk árkülönbözete, árrése K 454, 38 szállítok pénzeszközök 2.) Hatósági, igazgatási, szolgáltatási díjak T 263, 265 áruk árkülönbözete. árrése K 463, 469 költs. bef kötelezets, helyi adók Hitelhez kapcsolódó jutalékok, költségek felmerült hitelkamat, biztosítási díj, közjegyző T 263, 265 áruk árkülönbözete. árrése K 384 bank 3.) Visszáru, engedmény T 454 szállítók K 263, 265 áruk árkülönbözete, árrése 4.) Átvételek: az előzőeknek megfelelően 5.) Saját termelésű készlet átminősítése (közvetlen) önköltségen T 263, 265 áruk árkülönbözete, árrése K 582 SEEAÉ K 463 költségvetési befizetési kötelezettség 6.) Többlet elszámolása rendkívüli bevételként A többlet piaci értéke T 263, 265 áruk

árkülönbözete. árrése K 989 egyéb vagyonnöv. járó rendkívüli bev A piaci érték elhatárolása T 989 egyéb vagyonnöv. járó rendkívüli bevételek K 483 halasztott bevételek 7.) Átsorolás tárgyi eszközök közül T 267 tárgyi eszközök közül átsorolt áruk K 161, 13, 14 tárgyi eszközök T 139, 149, 138, 168 ÉCS, értékhelyesbítés K 13, 14, 16 tárgyi eszközök 8.) Készletre vétel elszámoló áron T 262, 264 Áruk elszámoló, eladási áron K 263, 265 áruk árkülönbözete. árrése 6. 4 2 Csökkenések 1.) Értékesítés T 31-33 / 381 követelések, pénztár K 91-92 értékesítés árbevétele Készletcsökkenés beszerzési költségen T 814 ELÁBÉ K 262, 264 Áruk elszámoló, eladási áron 2.) Hiány T 869 különféle egyéb ráfordítások K 262, 264 Áruk elszámoló, eladási áron 4.) Készletcsökkenésre jutó árkülönbözet, árrés elszámolása Tartozik egyenleg esetén T 814, 86, 88 ELÁBÉ, egyéb, rendk. ráfordítások K

263, 265 áruk árkülönbözete. árrése Követel egyenleg esetén T 263, 265 áruk árkülönbözete, árrése K 513, 86, 88 anyagköltség e.,rndk ráf 5.) Leltárértékelési különbözet elszámolása Tartozik egyenleg esetén T 869 különféle egyéb ráfordítások K 263, 265 áruk árkülönbözete. árrése Követel egyenleg esetén T 263, 265 áruk árkülönbözete, árrése K 969 különféle egyéb bevételek 6.) Értékvesztés és visszaírása T 866 értékvesztés, terven felüli ÉCS K 269 ker. áruk értékvesztése és visszaírása T 269 kereskedelmi áruk értékvesztése és visszaírása K 966 vissza írt értékvesztés, t.-n felüli ÉCS 7.) Elszámoló ár változtatásának elszámolása Ha az elszámoló ár nő T 262, 264 Áruk elszámoló, eladási áron K 263, 265 áruk árkülönbözete. árrése Ha az elszámoló ár csökken T 263, 265 áruk árkülönbözete. árrése K 262, 264 Áruk elszámoló, eladási áron 6. 5 Közvetített

szolgáltatások elszámolása 1.) Vásárolt közvetített szolgáltatás szla alapján T 271 közvetített szolgáltatások K 38, 454 pénzeszközök, szállítók 2.) Továbbszámlázott közvetített szolgáltatás kivezetése T 815 közvetített szolgáltatások értéke K 271 közvetített szolgáltatások 3.) Továbbszámlázott alvállalkozói teljesítmény T 31-33 követelések K 91-94 árbevétel 4.) Értékvesztés és visszaírása T 866 értékvesztés, terven felüli ÉCS K 279 közv. szolg értékvesztése és visszaír T 279 közvetített szolg értékvesztése és visszaírása K 966 vissza írt értékvesztés, t.-n felüli ÉCS 1.) Beszerzés, visszáru, engedmény megegyezik a kereskedelmi árukkal, csak a 288 számlán 9.) Egyedi készlet állománycsökkenéséhez kapcsolódó értékvesztés kivezetése T 289 betétdíjas göngyölegek értékvesztése, visszaí. K 288 betétdíjas göngyölegek árkülönbözete 2.) Saját előállítás T 288

betétdíjas göngyölegek árkülönbözete K 582 SEEAÉ 10.) Értékvesztés és visszaírása T 866 / 289 K 289 / 966 3.) Többlet elszámolása bekerülési értéken T 288 betétdíjas göngyölegek árkülönbözete K 989 egyéb vagyonnöv. járó rendkívüli bev Bekerülési érték elhatárolása T 989 egyéb vagyonnöv. járó rendkívüli bevételek K 483 halasztott bevételek 11.) Betétdíj változás Növekedés T 281-286 betétdíjas göngyölegek K 288 betétdíjas göngyölegek árkülönbözete Csökkenés T 288 betétdíjas göngyölegek árkülönbözete K 281-286 betétdíjas göngyölegek 6. 6 Göngyölegek elszámolása 4.) Átsorolásból anyagok közül beszerzési áron T 288 betétdíjas göngyölegek árkülönbözete K 211-225 anyagok 5.) Készletre vétel betétdíjas áron T 281-286 betétdíjas göngyölegek K 288 betétdíjas göngyölegek árkülönbözete 6.) Áruval kiszámlázott göngyöleg Betétdíjas ár T 31-33 követelések K 91-92

értékesítés árbevétele Készletcsökkenés betétdíjas áron T 814 ELÁBÉ K 281-286 betétdíjas göngyölegek Készletcsökkenésre jutó árkülönbözet T 288 betétdíjas göngyölegek árkülönbözete K 513 egyéb anyagköltség 7.) Vevőtől visszaérkezett göngyöleg Visszaszámlázás betétdíjas áron T 91-92 értékesítés árbevétele K 31 vevők Készletnövekedés betétdíjas áron T 281-286 betétdíjas göngyölegek K 814 ELÁBÉ Árkülönbözet helyesbítése T 814 ELÁBÉ K 288 betétdíjas göngyölegek árkülönbözete 8.) Hiányzó, megsemmisült, selejt Betétdíjas áron T 869 különféle egyéb ráfordítások K 281-286 betétdíjas göngyölegek Árkülönbözet elszámolása T 288 betétdíjas göngyölegek árkülönbözete K 869 különféle egyéb ráfordítások 12.) Szállítóktól érkezett göngyöleg betétdíjas áron T 287 idegen göngyöleg K 38, 454 pénzeszközök, szállítók 13. ) Göngyöleg visszaküldése a szállítónak

betétdíjas áron T 38, 454 pénzeszközök, szállítók K 287 idegen göngyöleg 6. 7 Készletekre adott előlegek 1.) Adott előleg T 353 készletekre adott előlegek K 384 bank 2.) Teljesítéskor átvezetés T 454 szállítók K 353 készletekre adott előlegek 3.) Elengedett követelés (előleg) T 889 egyéb vagyoncsökkenéssel járó renk. ráford K 353 készletekre adott előlegek 4.) Behajthatatlan követelés (előleg) T 869 különféle egyéb ráfordítások K 353 készletekre adott előlegek 5.) Az egyedi követeléshez kapcsolódó értékvesztés kivezetése a követelés állományból kikerülésekor T 359 adott előlegek értékvesztése és visszaírása K 353 készletekre adott előlegek 6.) Értékvesztés és visszaírása T 866 értékvesztés, terven felüli ÉCS K 359 adott előlegek értékvesztése és visszaí. T 359 adott előlegek értékvesztése és visszaírása K 966 visszaírt értékvesztés, t.-n felüli ÉCS 7.)Az előleg mérlegfordulónapi

értékeléséből eredő jelentős árfolyamkülönbözet Árfolyamnyereség T368 különféle egyéb követelések K 353 készletekre adott előlegek Árfolyamveszteség T 353 készletekre adott előlegek K 368 különféle egyéb követelések ANYAGKÉSZLETEK ELSZÁMOLÁSA I. Érték és analitikus nyilvántartást vezet Csak költségnem elszámolást alkalmaz Nyilvántartási ár a beszerzési költség T 21-22 Anyagok 1.) Beszerzés K 454, 38 Szállítók, Pénzeszközök 1.) Visszáru, kedvezmény T 454 Szállítók 2.) Beszerzéshez kapcsolódó költségek K 384, 463, 469 Bank, Adók 2.) Felhasználás T 51 Anyagköltség 3.) Saját szállítás, rakodás K 582 SEEAÉ 3.) Hiányzó, megsemmisült, kivezetett T 869 Különféle egyéb bevételek 4.) Visszavételezés termelésből (hulladék) K 51 Anyagköltség 4.) Értékesítés készletcsökkenésének kivetetése beszerzési költségen T 814 ELÁBÉ (Értékesítés eladási áron T 31-33, 38 Követelések,

Pénzeszközök K 91-92 Értékesítés árbevétele) 5.) Átvételek • Apport K 325-328, 332 Jegyzett, de még be nem fizetett tőke • Követelés fejében K (479) 31 Vevő követelések • Térítés nélkül, ajándék, hagyaték K 989 Egyéb vagyonnövekedéssel járó rendkívüli bevételek 6.) Saját termelésű készlet átminősítése K 582 SEEAÉ 7.) Átsorolás tárgyi eszközök közül K 13, 14, 161 Tárgyi eszközök 8.) Fellelt többlet K 989 Egyéb vagyonnövekedéssel járó rendkívüli bevételek K 5.) Átadások • Apport T 881 Társaságba bevitt eszk. ny szer ért • Kötelezettség fejében T 814 ELÁBÉ • Térítés nélkül T 889 Egyéb vagyoncsökkenéssel járó rendkívüli ráfordítás 6.) Átsorolás tárgyi eszközök közé T 161 Befejezetlen beruházások T 13, 14 Tárgyi eszközök 7.) Értékvesztés kivezetése T 229 Anyagok értékvesztése és visszaírása K 21-22 Anyagok 8.) Értékvesztés elszámolása és visszaírása T 866

Értékvesztés, terven felüli ÉCS K229 Anyagok értékvesztése, visszaí. T 229 Anyagok értékvesztése és visszaírása K 966 Visszaírt értékvesztés terven felüli ÉCS 7. Jövedelem elszámolás 7. 1 Jövedelem elemek Személyi jellegű ráfordítások: az alkalmazottaknak munkabérként, a szövetkezet tagjainak munkadíjként, elszámolt összeg, a természetes személy tulajdonos (tag) személyes közreműködése ellenértékeként kivett összeg (bérköltség 54), továbbá a személyi jellegű egyéb kifizetések (55) és a bérjárulékok (56). A munkabér részei: 1.) A fő- és mellékfoglalkozású, másodállású alkalmazottak alapbére, illetve törzsbére 2.) Bérpótlékok: délutáni, éjszakai, műszakpótlék, túlórapótlék, ügyeleti, készenléti díjak 3.) Prémiumok, jutalmak 4.) Kiegészítő fizetés: szabadság, fizetett ünnep, 13 havi fizetés, tanulmányi munkaidő kedvezmény Személyi jellegű egyéb kifizetések: a természetes

személynek nem bérköltségként és nem vállalkozói díjként kifizetett összegek (le nem vonható áfával és fizetendő SzJA-val együtt (betegszabadság, táppénz hozzájárulás, munkaruha, védőruha, formaruha, étkezési hozzájárulás). Bérjárulékok: nyugdíjbiztosítási-, egészségbiztosítási járulék, egészségügyi hozzájárulás, továbbá minden olyan adók módjára fizetendő összeg, amely a személyi jellegű ráfordítások vagy a foglalkoztatottak száma alapján állapítanak meg, függetlenül azok elnevezésétől. 7. 2 Munkabér analitikus nyilvántartása Bérszámfejtés: a dolgozók havi összes keresetének és egyéb járandóságainak megállapítása - munkaidő-nyilvántartási lapok a munkában eltöltött idő rögzítése pl. jelenléti ív - munkautalvány utasítást ad a munka elvégzésére, tájékoztat a munkabér összegéről, igazolja a ténylegesen elvégzett munkát, jelöli a költségviselőt, költséghelyet,

lehetnek egyéniek vagy csoportosak - bérelszámoló lap / egyéni kereset összesítő a dolgozó teljes havi keresetét tartalmazza Bérfolyósítás: bérfizetéskor a nettó járandóság kiszámítása (törzsbér, prémium stb.) - előleg-nyilvántartás a dolgozók előleg jellegű tartozásainak és törlesztéseinek egyenkénti nyilvántartása - levonási jegyzék a különböző továbbítási címenként történő levonások kigyűjtése és összesítése - bérfizetési jegyzék munkabérek kifizetésére szolgáló bizonylat (havonkénti és állománycsoportonkénti bontásban) a bérelszámoló lapok alapján A bérfizetési jegyzékek az összesítés után a vállalat teljes havi béeét, a levonásokat, valamint a dolgozók által felvett összegeket - törzslap / bérnyilvántartó lap tartalmazza a dolgozó legfontosabb személyi adatait, a dolgozó havi keresetét, tartozásait és a tartozások levonásait tartalmazza Munkabérfelosztás: a

közvetetten és közvetlenül elszámolható bérköltségek kigyűjtése - bérfelosztó ívek / feladások részben a termelési könyvelés, részben az utókalkuláció részére gyűjtik össze az egyes időszakok bérköltségeit. A munkabérek ügyvitelének folyamata Bérszámfejtés Bérfolyósítás Levonási jegyzék Munkaidő-nyilvántartó lapok Bérelszámoló lapok Bérfizetési jegyzék Törzslap Egyéni bizonylat Bérfelosztás Bérfelosztó ív Munkautalványok 7. 3 Munkabér könyvelése Járandóságok elszámolása 1.) Bérköltség könyvelése (bruttó bér) T 541 Bérköltség K 471 Jövedelem elszámolási számla 2.) Elszámolt TB juttatás, ha TB kifizetőhely T 473 TB kötelezettség K 471 Jövedelem elszámolási számla Levonások 1.) Egészségbiztosítási alap (3%) T 471 Jövedelem elszámolási számla K 473(1) TB kötelezettség (Eg. bizt alap) 2.) Nyugdíj, ha nincs magánnyugdíj biztosítási pénztár tagság (8,5%) T 471 Jövedelem

elszámolási számla K 473(2) TB kötelezettség (Ny. bizt alap) 3.) Nyugdíj, ha van magánnyugdíj biztosítási pénztár tagság (1,5+7%) T 471 Jövedelem elszámolási számla K 473(2) TB kötelezettség (Ny bizt. alap 2%) K 473(3) Magánnyugdíj pénztár (6%) 4.) SzJA T 471 Jövedelem elszámolási számla K 462 SzJA elszámolási számla 5.) Munkavállalói járulék (1%) T471 Jövedelem elszámolási számla K 4639 Munkavállalói járulék 6.) Előírt tartozások, letiltások T 471 Jövedelem elszámolási számla K 361 Munkavállalókkal szembeni köv. K 479 R. lej köt munkavállalókkal szemben Járulékok 1.) Nyugdíjjárulék (18%) T 561 Nyugdíj és egészségbiztosítási járulék K 473(2) TB kötelezettség (Ny. bizt alap) 4.) Tételes EHO3450 Ft/hó, 115 Ft/nap T 562 EHO K 463 költségvetési befizetési kötelezettség 5.) Szakképzési hozzájárulás (1,5%) T 564 Szakképzési hozzájárulás K 463 költségvetési befizetési kötelezettség 6.)

Rehabilitációs hozzájárulás T 565 egyéb hozzájárulás K 463 költségvetési befizetési kötelezettség 6.) Táppénz hozzájárulás T 551 Munkavállalóknak fizetett személyi jell. kifiz K 473 TB kötelezettség Nettó bér kifizetése 1.) Nettó bér T 471 Jövedelem elszámolási számla K 381 Pénztár 2.) Fel nem vett járandóság T 381 Pénztár K 472 Fel nem vett járandóságok Pénzügyi rendezések 1.) Költségvetéssel szembeni tartozások rendezése T 462, 464 SzJA elsz. szla, Költs bef köt telj K 384 Bank 2.) TB alapokkal szembeni tartozások átutalása T 473 TB kötelezettség K 384 Bank 3.) Letiltások átutalása T 476 Rövid lej. köt munkavállalókkal szemben K 384 Bank SZJA mentes, költségként azonnal elszámolható kifizetések T 55 Személyi jellegű egyéb kifizetések K 38 Pénzeszköz T 52 Igénybe vett szolgáltatások költségei K 38 Pénzeszköz 2.) Egészségbiztosítási járulék (11%) T 561 Nyugdíj és egészségbiztosítási

járulék 473(1) TB kötelezettség (E. bizt alap) Mérleggel lezárt évhez kapcsolódó, mérlegkészítésig kifizetésre került jutalom járulékai 3.) Munkaadói járulék (3%) T 563 Munkaadói járulék K 463 költségvetési befizetési kötelezettség T 56 K 482. PIE T 7.1 JÖVEDELEMELSZÁMOLÁS FŐKÖNYVI KÖNYVELÉSE 471 Jövedelem elszámolási számla 1.) SZJA levonás K 462 SZJA elszámolása 8.) Bruttó bérköltség könyvelése T 541 Bérköltség 2.) Egészségbiztosítási járulék K 473(1) TB kötelezettség 9.) Elszámolt TB juttatás, ha TB kifizetőhely T 473 TB kötelezettség 3.) Nyugdíjbiztosítási járulék K 473(2) TB kötelezettség K 473(3) TB kötelezettség 4.) Munkavállalói járulék K 463 Költségvetési befizetési köt. 5.) Továbbítandó kötelezettségek (bírói letiltás, munkavállalót terhelő kártérítés, mv. hitel törlesztés) K 361 / 479 Követelés / Kötelezettség K 10.) Munkáltatót terhelő betegszabadság,

üdülési, albérleti, étkezési hozzájárulás, gépkocsi használat térítése T 55 Személyi jellegű egyéb kifizetések 11.) Előző évet terhelő prémium, jutalom, 13. havi fizetés elszámolása kifizetéskor (a tavalyi PIE feloldásával) T 482 PIE 6.) Nettó bér átutalás K 384 / 381 Bank / Pénztár 472. Fel nem vett járandóságok 7.) Fel nem vett járandóság K 472 Fel nem vett járandóságok 1.) Elévült, 2.) Fel nem vett bér, kifizethetetlen ha nincs PB K 98 Rendkívüli T 471 jöv. elsz szla bevételek ha van T 381 Pénztár 56. Bérjárulékok 1.) Munkaadói járulék, szakképzési hozzájárulás, tételes EHO, rehabilitációs hozzájárulás K 463 Költségvetési befizetési kötelezettségek 2.) Egészségbiztosítási járulék K 473(1) TB kötelezettség 3.) Nyugdíjbiztosítási járulék K 473(2) TB kötelezettség 4.) Előző évet terhelő prémium, jutalom, 13 havi fizetés után fizetendő járulékok K 482 PIE 5.) Bérköltségek év

végi átvezetése T 59/56 Bérjárulékok átvezetési szla. (T 82 Személyi jellegű ráfordítások K 59/56 Bérjárulékok átv. szla) 8. Pénzügyi és hitelműveletek elszámolása 8. 1 Pénzforgalom elszámolása 8. 1 1 Pénztár A készpénzfizetések teljesítéséhez szükséges készpénzösszeg kezelése a házipénztárban a vállalkozó által kialakított, a pénzkezelési szabályzatban rögzített szabályok szerint történik. a belföldi pénztárban elhelyezett külföldi fizetőeszközöket elkülönítetten kell kimutatni (valutapénztár). A mérlegben az üzleti év mérleg fordulónapján a pénztárban lévő forintkészlet értékét kell kimutatni. Analitikus nyilvántartás: kiadási-, bevételi pénztárbizonylat, kifizetési jegyzék, időszaki pénztárjelentések Valutapénztár: A külföldi és belföldi munkahelyek valutakészpénz-forgalmának lebonyolítása a valutapénztárban történik. A valutapénztárban lévő külföldi

fizetőeszközöket valutanemek szerint kell kimutatni valutában és forintban. • Növekedések • Csökkenések 1.) Pénzfelvétel elszámolási betétszámláról T 381 Pénztár K 389 Átvezetési szla. T 389 Átvezetési szla K 384 Bank 1.) Befizetés bankszámlára T 389 Átvezetési szla. K 381 Pénztár T 384 Bank K 389 Átvezetési szla 2.) Értékesítés árbevétele (kp) T 381 Pénztár K 91 Értékesítés árbevétele T 91 Értékesítés árbevétele K 467 Fizetendő áfa 2.) Kötelezettségek kiegyenlítése T 454 Szállítók T 43-47 Kötelezettségek K 381 Pénztár 3.) Elszámolásra kiadott előleg visszafizetése T 381 Pénztár K 361 Munkavállalókkal szembeni követelések 3.) Kp számlás költség kifizetés T 51-53 Költségnem T 16 Beruházások, felújítások T 466 Előzetesen felszámított áfa K 381 Pénztár 4.) Fel nem vett járandóság T 381 Pénztár K 472 Fel nem vett járandóságok 4.) Elszámolásra kiadott előleg T 35 Adott

előlegek T 36 Egyéb követelések K 381 Pénztár 5.) Pénztárhiány megtérítése T 381 Pénztár K 361 Munkavállalókkal szembeni követelések 5.) Fizetési előleg dolgozóknak T 361 Munkavállalókkal szembeni követelések K 381 Pénztár 6.) Pénztártöbblet (jegyzőkönyv alapján) T 381 Pénztár K 963 Mérleg készítés időpontjáig pü. rendezett egyéb bevétel 6.) Dolgozók járandóságának kifizetése T 471 Jövedelem elszámolási szla. T 472 Fel nem vett járandóságok K 381 Pénztár 7.) Valuta eladás T 381 Pénztár K 389 Átvezetési szla. T389 Átvezetési szla. K 382 Valutapénztár 7.) Kártalanítás T 863 M fordulónap előtt bekövetkezett események ráfordítása K 381 Pénztár 8.) Pénztárhiány jegyzőkönyv alapján T 863 M fordulónap előtt bekövetkezett események ráfordítása K 381 Pénztár 1 8. 1 2 Elszámolási betétszámla (Bank) Minden vállalkozó köteles pénzforgalmának lebonyolítására egy általa választott

hitelintézettel bankszámlaszerződést kötni és pénzeszközeit (a készpénzfizetéshez szükséges összeg kivételével) bankszámláján tartani. A mérlegbe a bankbetétek értéke az üzleti év mérleg fordulónapján a hitelintézetnél elhelyezett forintbetét bankkivonattal egyező érték. A bankszámlához kapcsolódhatnak meghatározott célra elkülönített betétszámlák (kamatozó betétszámlák, kötvénykibocsátásból származó bevételek, fejlesztési, egyéb célra elkülönített pénzeszközök Devizabetét számla: a devizában rendelkezésre álló pénzeszközök devizaszámlán kerülnek kimutatásra. Biztosítani kell, hogy devizakészlet állománya devizanemenként devizában és forintban is rendelkezésre álljon. • Növekedések 1.) Követelés kiegyenlítése átutalással T 384 Bank K 31-36 Követelések • Csökkenések 1.) Kötelezettségek teljesítésére átutalt összegek T 441-449 H.L kötelezettségek T 45-46 R.L kötelezettségek

K 384 Bank 2.) Pénztárból, más betétszámláról befizetett, átutalt összeg T 384 Bank K 389 Átvezetési számla T 389 Átvezetési számla K 381 Pénzár K 385 Elkülönített betétszámlák 2.) Pénztárba felvett, más betétszámlára átutalt össz T 381 Pénztár T 385 Elkülönített betétszámlák K 389 Átvezetési számla T389 Átvezetési számla K 384 Bank 3.) Véglegesen kapott pénzeszközök T 384 Bank K 98 Rendkívüli bevételek 3.) Véglegesen átadott összegek T 88 Rendkívüli ráfordítás K 384 Bank 4.) Hosszú lejáratú hitelek, kölcsönök felvétele T 384 Bank K 441-445 Hosszú lejáratú hitelek 5.) Rövid lejáratú hitelek, kölcsönök felvétele T 384 Bank K 451-452 Rövidlejáratú hitelek 4.) Hitelek kölcsönök törlesztése T 441-445 Hosszú lejáratú hitelek T 451-452 Rövidlejáratú hitelek K 384 Bank 5.) Szállítóknak adott előlegek T 351-352 Adott előlegek K 384 Bank 6.) Vevőktől kapott előlegek T 384 Bank K 453

Vevőktől kapott előlegek 6.) Ráfordításként elkönyvelt adók T 867 Adók, illetékek, hozzájárulások K 384 Bank 7.) Járó kamat T 384 Bank K 974 Egyéb kapott kamatok 7.) Valuta, devizavételre felhasznált összegek T 382 Valutapénztár T 386 Devizabetét számla K 384 Bank 8.) Számla vezetési díj, pénzforgalmi jutalék, rendelkezésre tartási díj T 532Bankköltség K 384 Bank 9.) Fizetendő kamat T 872-873 Fizetendő kamatok K 384 Bank 2 4. 2 2 Társasági adó 8. 1 3 Csekk Készpénzkímélő fizetési eszköz, írásbeli fizetési meghagyás ( csekk-kártya, hitelkártya, utazási csekkek, kapott csekkek) 1.) Adóelőleg befizetése T 461 Társasági adó elszámolása K 384 Bank 1.) Követelés ellenében kapott csekk állományba vétele T 383 Csekkek K 31 Vevők 2.) Év végén, bevallás szerinti adófizetési kötelezettség T 981 Társasági adó K 461 Társasági adó elszámolása 2.) Csekk beváltása pénzintézetnél T 38 Pénzeszközök K

383 Csekkek 3.) Következő évben az adókülönbözet T 461 Társasági adó elszámolása K 384 Bank VAGY T 384 / 362 Bank / Költségvetési kiutalási igények K 461 Társasági adó elszámolása 3.) Vásárolt csekk T 383 Csekkek K 384 Bank 4.) Vállalkozó által kiállított csekk elszámolása beváltáskor T 454 Szállító K 383 Csekk 8. 2 Adóhatósággal történő elszámolások 8. 2 1 Kiutalási igények 1.) Árkiegészítés T 362 Költségvetési kiutalási igények K 91 Árbevételek 2.) Dotáció T 362 Költségvetési kiutalási igények K 967 Kapott támogatás, juttatás 3.) Fejlesztési célú támogatás T 362 Költségvetési kiutalási igények K 96 Egyéb ráfordítások Támogatás kiutalása T 363 Költségvetési kiutalási igények teljesítés K 384 Bank 4.) Adó túlfizetés (TAO) T 362 Költségvetési kiutalási igények K 891 Társasági adó Beszámítása T 461 Társasági adó elszámolása K 362 Költségvetési kiutalási igények 4.)

Adókülönbözet beszámítása T 461 Társasági adó elszámolása K 362 Költségvetési kiutalási igények 4. 2 3 SZJA 1.) Levont adóelőleg T 471 Jövedelem elszámolási számla K 462 SZJA elszámolása 2.) Adó befizetése T 462 SZJA elszámolása K 384 Bank 8. 2 4 Költségként elszámolható adók /EHO, MAJ, SZKH, RH) T 5 Költségnem K 46 Adók, adó jellegű köt. 8.2 5 Ráfordításként elszámolható adók /földadó, önell. pótlék, iparűzési adó stb/ T 86 Egyéb ráfordítások K 46 Adók, adó jellegű köt. Önkormányzati adók T 867 Adók, illetékek, hozzájárulások 469 Helyi adók elszámolása T 469 Helyi adók elszámolása K 384 Bank 3 8. 3 Váltó 8. 3 1 Váltó elfogadása 1.) Váltó elfogadása T 341 Váltókövetelések K 311 Vevők 2.) Kiegyenlítés T 384 Bank K 341 Váltókövetelések 3.) Kamat T 384 Bank K 974 Kapott kamatok 8. 3 2 Forgatás 1.) Váltóérték átvezetése T 379 Ép. elszámolási számla K 341 Váltókövetelések 2.)

Szállító kiegyenlítése T 454 Szállító K 379 Ép. elszámolási számla 3.) Különbözet átvezetése T 379 Ép. elszámolási számla K 974 Kapott kamatok 8. 3 3 Váltó leszámítolása 1.) Váltóérték átvezetése T 379 Ép. elszámolási számla K 341 Váltókövetelések 2.) Váltó diszkontértékének elszámolása T 384 Bank K 379 Ép. elszámolási számla 3.) Bankköltség elszámolása T 532 Pü. befektetések díja K 379 Ép. elszámolási számla 4.) Árfolyamnyereség T 379 Ép. elszámolási számla K 974 Kapott kamatok, kamat jel. 8. 3 4 Saját váltó 1.) Szállító kiegyenlítése T 454 Szállító K 457 Váltótartozások T 39 Aktív időbeli elhatárolások (kamat) K 457 Váltótartozások (kamat) 2.) Kiegyenlítés T 457 Váltótartozások K 384 Bank 3.) Fizetett, időarányos váltókamat T 872 Fizetendő kamatok, kamat jel. ráf K 39 Aktív időbeli elhatárolások 8. 3 5 Év végi teendők 1.) Tárgyévi esedékes kapott kamat T 39 Aktív időbeli

elhatárolások K 974 Kapott kamatok, kamat jel. 2.) Tárgyévi esedékes fizetendő kamat T 872 Fizetendő kamatok, kamat jel. ráf K 39. Tárgyévi esedékes kapott kamat 8. 4 Kötvények 8. 4 1 Kötvénykibocsátás 1.) Kötvény névértéke T 385 Elkülönített betétszámlák K 443 Tartozások kötvénykibocsátásból 2.) Névérték alatti kibocsátás esetén a különbözet T 872 Fizetendő kamatok K 443 Tartozások kötvénykibocsátásból 3.) Bankköltség elszámolása T 532 Pénzügyi szolgáltatások díjai K 384 Bank 4.) Fizetendő kamat T 872 Fizetendő kamatok K 384 Bank 5.) A kamat passzív időbeli elhatárolása T 872 Fizetendő kamatok K 48 Passzív időbeli elhatárolása 6.) A kötvény visszaváltása T 443 Tartozások kötvénykibocsátásból K 384 Bank 8. 4 2 Eladásra vásárolt kötvények 1.) Nyilvántartásba vétel T 374 Forgatási célú hitelviszonyt megtestesítő értékpapírok K 384 Bank 2.) Kapott kamat T 384 Bank K 97 Pü. műveletek

bevételei 4 3.) Tárgyévi kamat AIE T 39 Aktív időbeli elhatárolások K 97 Pü. műveletek bevételei 4.) Részvény értékesítése T 384 Bank (eladási ár) K 379 Ép. elszámolási számla 4.) Törlesztő részlet T 384 Bank (névérték) K 379 Ép. elszámolási számla T 379 Ép. elszámolási számla K 374 Forgatási célú hitelviszonyt megtestesítő értékpapírok 5.) Árfolyamnyereség T 379 Ép. elszámolási számla (T egyenleg) K 972 Részesed. értékesítésének ányeresége 5.) Árfolyam különbözet T 379 Ép. elszámolási számla K 97 Pü. műveletek bevételei VAGY T 87 Pü műveletek ráfordításai K 397 Ép. elszámolási számla 6.) Kötvényértékesítés T 384 Bank (eladási áron) K 379 Ép. elszámolási számla T 379 Ép. elszámolási számla (nyilvántartási áron) K 374 Forgatási célú hitelviszonyt megtestesítő értékpapírok 7.) Árfolyam különbözet T 379 Ép. elszámolási számla K 97 Pü. műveletek bevételei VAGY T 875

Pü. műveletek ráfordításai K 379 Ép. elszámolási számla 8. 4 3 Befektetési célú kötvény beszerzés Hasonló a forgatási célúhoz, de nem a 374 Forgatási célú hitelviszonyt megtestesítő értékpapírok, hanem a befektetett eszközök között nyilvántartott 18 Hitelviszonyt megtestesítő értékpapírok. 8. 5 1 Részvények Az elszámolás szabályai hasonlítanak a kötvények elszámolásához, de a részvények hozama kapott osztalékként kerül elszámolásra. A kötvény eladásából származó különbözet pedig árfolyam nyereség, illetve veszteség. 1.) Részvény beszerzése T 371-372 Részesedések (beszerzési árfolyam) K 384 Bank 2.) Bekerülési értékben figyelembe vett opciós díj T 371-372 Részesedések K 367 Opciós ügyletekkel kapcsolatos köv. 6.) Árfolyamveszteség T 871 Befektettet pü. eszközök árfolyamvesztesége K 379 Ép. elszámolási számla (K egyenleg) 7.) Kapott osztalék T 384 Bank K 971 Kapott osztalék, részesedés

8.) Külföldi pénzértékre szóló részesedések pénzügyileg realizált árfolyam különbözete Árfolyamnyereség T 379 Ép. elszámolási számla (T egyenleg) K 976 Átváltási, értékeléskori árfolyamnyer. Árfolyamveszteség T 876 Átváltási, értékeléskori árfolyamveszteség K 379 Ép. elszámolási számla (K egyenleg) A visszavásárolt saját részvény értékével (egy év után) csökkenteni kell a saját tőkét 8. 5 2 Saját részvények, üzletrészek 1.) Saját részvények, üzletrészek visszavásárlása T 373 Saját részvények üzletrészek K 384 Bank 2.) Visszavásárolt saját részv, üzletrész eladása T 384 bank K 366 Részesedésekkel kapcs. követelések Az eladott saját részvény, üzletrész könyv szerinti értékének kivezetése T 366 Részesedésekkel kapcsolatos követelések K 373 Saját részvények üzletrészek Árfolyamnyereség T 366 Részesedésekkel kapcsolatos követelések K 972 Árfolyamveszteség T 871 K 366