Comments

No comments yet. You can be the first!

What did others read after this?

Content extract

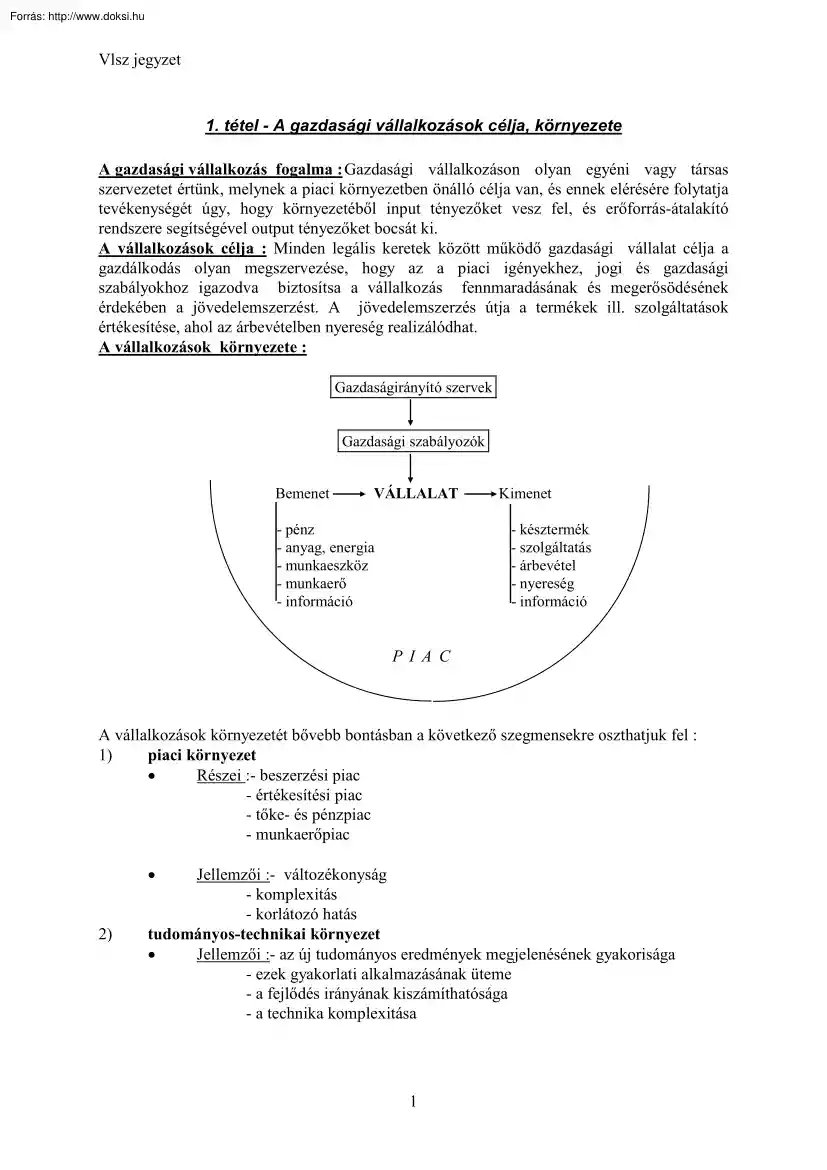

Vlsz jegyzet 1. tétel - A gazdasági vállalkozások célja, környezete A gazdasági vállalkozás fogalma : Gazdasági vállalkozáson olyan egyéni vagy társas szervezetet értünk, melynek a piaci környezetben önálló célja van, és ennek elérésére folytatja tevékenységét úgy, hogy környezetéből input tényezőket vesz fel, és erőforrás-átalakító rendszere segítségével output tényezőket bocsát ki. A vállalkozások célja : Minden legális keretek között működő gazdasági vállalat célja a gazdálkodás olyan megszervezése, hogy az a piaci igényekhez, jogi és gazdasági szabályokhoz igazodva biztosítsa a vállalkozás fennmaradásának és megerősödésének érdekében a jövedelemszerzést. A jövedelemszerzés útja a termékek ill szolgáltatások értékesítése, ahol az árbevételben nyereség realizálódhat. A vállalkozások környezete : Gazdaságirányító szervek Gazdasági szabályozók Bemenet VÁLLALAT - pénz - anyag,

energia - munkaeszköz - munkaerő - információ Kimenet - késztermék - szolgáltatás - árbevétel - nyereség - információ P I A C A vállalkozások környezetét bővebb bontásban a következő szegmensekre oszthatjuk fel : 1) piaci környezet • Részei :- beszerzési piac - értékesítési piac - tőke- és pénzpiac - munkaerőpiac Jellemzői :- változékonyság - komplexitás - korlátozó hatás tudományos-technikai környezet • Jellemzői :- az új tudományos eredmények megjelenésének gyakorisága - ezek gyakorlati alkalmazásának üteme - a fejlődés irányának kiszámíthatósága - a technika komplexitása • 2) 1 Vlsz jegyzet 3) 4) társadalmi-gazdasági környezet • Hatása :- a szervezet vezetőinek kiválasztása - a szervezet struktúrája - a szervezetek mérete - az irányítás módja, stb. - kulturális környezet • Például: Japán: a közösség elsőbbsége az egyénnel szemben, puritán életmód, a szervezet céljaival való

nagyfokú azonosulás "Nyugat" : individualitás, az egyéni szabadság és függetlenség eszméje Vannak azonban olyan körülmények, mikor a szervezetek számára nem áll fenn az alkalmazkodás szükségszerűsége, ill. kényszere A piaci környezethez való alkalmazkodás például csak olyan társadalmi-gazdasági körülmények mellett érvényes, mikor a piac a szervezetek tevékenységének legfőbb értékmérője. A tudományos-technikai környezethez való alkalmazkodás feltételei valójában a piaci viszonyok függvényei. (csak akkor fontosak a szervezet számára, ha azok a szervezet eredményes működésének feltételét képezik.) A társadalmi-gazdasági környezethez való alkalmazkodás pedig voltaképpen attól függ, hogy a szervezet mennyiben tudja befolyásolni társadalmi környezetét. 2 Vlsz jegyzet 2. tétel A tisztességes piaci magatartás A vállalkozások célja : Minden gazdasági vállalat célja a gazdálkodás olyan

megszervezése, hogy az biztosítsa a vállalkozás fennmaradásának és megerősödésének érdekében a jövedelemszerzést. A szabad piacon való helytállás versenyt jelent, s a verseny lehetőséget ad arra is, hogy a riválisokat "nemtelen" eszközökkel is le lehessen győzni, kihasználva gyengeségüket. Vannak vállalkozások, melyek úgy gondolkodnak, hogy "Az üzlet az üzlet", tehát a sikeresség feltétele, hogy a gazdálkodás során annak minden erkölcsi vonatkozástól el kell tekinteni, s nem ismerni "sem Istent, sem embert". Ez arról árulkodik, hogy az ilyen vállalatok rövid távon gondolkodnak és stratégia nélkül próbálják meg a vállalkozást irányítani. Beleesnek azonban abba a csapdába, hogy ha egy vállalatról negatív kép alakul ki a piacon, akkor az hosszú távon szinte minden esetben a gazdálkodás hanyatlásához, s végül bukásához vezet. Más cégek azonban felismerték, hogy az eredményes üzleti

tevékenység számára nemhogy nem ártalmas az erkölcsi tényezők figyelembevétele, hanem ellenkezőleg : egyik alapfeltétele. A koncepció tengelyében az az elképzelés áll, hogy a vállalat jó hírneve mind a partnerek, mind a vásárlók körében lényegesen nagyobb érték, mégpedig profitban kifejeződő érték, mint hogyha ez etikátlan termelés, árak, tisztességtelen verseny miatt elvész. (A japán gazdaság versenyképességének és üzleti sikereinek egyik kulcsát sokan abban látják, hogy a vállalatok belülről rendkívül hagyományos erkölcsi értékekre épülnek.) A hiteles és megnyerő kép kialakítására tehát minden esetben célszerű odafigyelni. 3 Vlsz jegyzet A HVG 1994. márc 12-i száma közzétette azt az etikai térképet, melyet a londoni Üzleti Etikai Intézet állított össze a gazdasági élet erkölcsi buktatóiról. Ebből a legfontosabbak : 1) kapcsolat a fogyasztókkal • termékfelelősség (a vállalatnak jó

minőségű, megbízható és biztonságos terméket kell kínálnia) • reklámozás (hamis, túlzó állítások, ill. lényeges adatok eltitkolása a termékről vagy a vállalatról tilos nem kapható áru/szolgáltatás reklámozása, megtévesztő áru-összehasonlítás) • információk a fogyasztókról ( a vállalatok kötelesek a fogyasztókról kapott adatokat bizalmasan kezelni) 2) kapcsolat a versenytársakkal • verseny (a vállalat törekszik a tisztességes verseny betartásának szabályaira) • hírnévrontás (tartózkodni kell a versenytársak közvetlen, vagy akár csak közvetett lejáratásától) • üzleti titok megsértése (Olyan információ, melynek titokban maradásához a jogosultnak méltányolható érdeke fűződik.) • bojkottra felhívás (a gazdasági kapcsolat létrejöttének akadályoztatása, vagy felbontása) • összejátszás, manipuláció (pl. árverésen, versenytárgyaláson) • árukapcsolás (valamely áru értékesítéséhez

más áru értékesítését kötik feltételként) 3) kapcsolat az alkalmazottakkal • személyiségi jogok (az emberi méltóság tiszteletben tartásával) • diszkrimináció (a cég foglalkoztatási politikája nem tartalmazhat faji, nemi, vallási, nemzetiségi, vagy egészségügyi diszkriminációt) • munkahelyi környezet (megfelelő szinten tiszta, biztonságos és egészséges) • bérezés és egyéb juttatások (összhangban kell állnia az egyéni erőfeszítésekkel és az iparág fizetési színvonalával) 4) kapcsolat a természeti környezettel • környezetvédelem (a vállalat felismeri felelősségét a természeti erőforrások használata, a környezet megváltoztatása és a káros anyagok kibocsátása terén) • állatkísérletek (a vállalat csak akkor végezzen állatokon terméktesztelést és egyéb kísérleteket, ha az elkerülhetetlen; az állatvédelmi előírások betartása feltétlen parancs) 4 Vlsz jegyzet 3. tétel A piaci verseny

szabadsága A piaci verseny szabadsága elsősorban a következő területeken jelent szabad "mozgást" : • piaci terület (hazai, nemzetközi) • beszerzési területek • értékesítési csatornák • a műszaki fejlődés áramlása • új piaci szereplők megjelenése A piaci verseny szabadságának korlátozására irányulhatnak : 1., Kartell-megállapodások A kartell több vállalat szerződéses megállapodása a piac elosztására, a beszerzési és eladási árak közösen történő kialakítására, a termelés esetleges korlátozására. A kartell-megállapodás lehet - vertikális (pl. minimális árra vonatkozóan) F - horizontális (nem beszállítói kapcsolatban lévő vállalkozásoknál) TILOS az a kartell-megállapodás, amely a piaci verseny szabadságának korlátozására irányul, így a fentiek értelmében tiltott a(z) : • árkartell, • piaci területek felosztása • beszerzési források elzárása • értékesítési csatornák

elvágása • műszaki fejlesztés akadályozása • új piaci szereplők megjelenésének akadályoztatása Magyarországon a Gazdasági Versenyhivatal (GVH) hivatott a piaci verseny szabályainak ellenőrzésére, bírálatára és felügyeletére, esetenként a bíróságok segítsége mellett. A GVH a tisztességes megállapodásokkal köttetendő egyezményt negatív jelzéssel látja el, ami azt jelenti, hogy az nem irányul a verseny szabadságának korlátozására. A GVH szerint egy megállapodás akkor minősül tisztességesnek, ha a kartell-megállapodásban elvárt előnyök meghaladják a vele járó hátrányokat, és ez igazolható. 2., A gazdasági erőfölénnyel való visszaélés Gazdasági erőfölényben van az • az eladó, akinek az áruját máshonnan nem, vagy csak lényegesen kedvezőtlenebb feltételekkel lehet megszerezni Eladók Vevők EGY TÖBB SOK M M M M O O TÖBB M O SZ SOK • a vevő vagy megrendelő, aki által megrendelt árut másnak

nem, vagy csak lényegesen kedvezőtlenebb feltételekkel lehet eladni • akinek az adott piacon való részesedése meghaladja a 30 %-ot • az a legfeljebb három vállalkozás, amelynek a piaci részesedése meghaladja az 50 %-ot • akik között az adott piaci helyzetben nincs verseny A törvény tiltja a gazdasági erőfölénnyel való visszaélést. Például : 5 EGY Vlsz jegyzet • • • • szerződéses előny kikényszerítését szerződésektől való indokolatlan elzárkózást, visszautasítást hátrányos piaci helyzet előidézését a versenytárs számára a másik fél döntésének tisztességtelen befolyásolását A fentiek értelmében a törvényhozás bizonyos szervezeti egyesüléseket engedélyhez köt. Engedélyköteles az egyesülés, amennyiben : • gazdasági erőfölény kialakulása állhat fenn (a piaci részesedés meghaladja a 30 %-ot) • az éves árbevétel az illető cégeknél az előző évben összesen meghaladja a 10 M. Ft-ot

• a szavazók száma több, mint 50 % • szerződés alapján szerzett joggal rendelkeznek • irányítási rendszerben szerzett tulajdonságai alapján a társi szerzőn kívül, vagy amellett külön jogaik és kötelességeik vannak • vagy egyéb bizonyítható módon létrejön a döntő befolyásolás 6 Vlsz jegyzet 5. tétel A vállalkozás folyamata A vállalkozásszervezés fogalma : A vállalkozásszervezés nyereség, jövedelem, ill. vagyon szerzésére irányuló olyan üzleti tevékenység, melyben a termék ill. szolgáltatás piaci áron cserél gazdát A vállalkozásszervezés lépései : 1) ·ÖTLET Az ötlet a gazdálkodásnak a pénzszerzésre irányuló lehetőségét adja meg. Piaci környezetben eladható dologról van szó! Az ötlet irányulhat : • termelő tevékenységre / termék előállítására / - beruházási javakat - fogyasztási cikkeket termelhetünk. • kereskedelmi tevékenységre nagykereskedelmi kiskereskedelmi úton. •

szolgáltatásra anyagot igénylő a., közületi anyagot nem igénylő b., lakossági 2) PIAC A piac vizsgálatakor az ötlet megvalósulásának piaci körülményeit elemezzük. • igény és kereslet felmérése (igény ≠ kereslet ! Az igények hosszabb távon válnak fizetőképes keresletté.) • vevőkör meghatározása - lakóhely szerint (pl. város v falu) - életkor szerint, stb. • mennyiség megállapítása - térbeli - időbeli eloszlás szempontjából • konkurencia behatárolása • árak (gazdaságossági kérdés) • innováció ciklusideje • A piac fő tulajdonságai (igények diverzifikálódása, gyors változás) a vállalkozástól nagyfokú rugalmasságot igényelnek, vagyis olyan képességet, amely a változásokra történő gyors reagálást jelenti. • A rugalmasság "mérése" :- képes-e valaki változtatni egyáltalán • - s ha igen, mennyi idő alatt 3) TERMÉK a., Vizsgálnunk kell, hogy a vevők miért akarják megvenni a

funkcióit. • (Funkcióanalízis : a termék azon tulajdonságait vizsgálja, igényeinek kielégítésére.) • • • • • • • • • • • terméket, vagyis a termék melyek alkalmasak a vevők , Vizsgálnunk kell továbbá, hogy a vállalkozás hogyan tudja ezt a meghatározott funkciókkal ellátott terméket a vevők ren- delkezésére bocsátani. (beszerzés és saját gyártás vizsgálata) Lehetséges megoldások : , a terméket legyártom (saját gyártás) , a terméket megvásárolom , a fentiek kombinációja A beszerzés és a saját gyártás vizsgálatának szempontjai : , minőség , megbízhatóság , rugalmasság ill. ennek megbízhatósága , szállítási feltételek , költségek vizsgálata (előállítási, beszerzési, elosztási, reklám és marketing, stb.) 7 Vlsz jegyzet 4) HÁTTÉR Elsősorban az eszközökre, valamint az ezek működtetéséhez szükséges szervezetekre vonatkozik. • Csoportosításuk : • , Befektetett eszközök

• Tartósan állnak a vállalkozás rendelkezésére. Pl.: gépek, berendezések ingatlanok, stb. • • • , Forgóeszközök Értéküket egy termelési periódusban adják át a Pl.: anyag- és árukészlet • • • , Humán "eszközök"- létszám - szervezet, mely az a struktúra, ami a szervezetben lévő embereket összeköti - valamint az ezek működtetéséhez szükséges működési szabályzat terméknek. 5) ISMERETEK A vállalkozáshoz szükséges ismeretek • - technikai, technológiai, műszaki • , a termékre • , és annak előállítására vonatkozóan. • - kereskedelmi (marketing) • - pénzügyi-elszámolási, gazd1asági • - jogi (ügyvitel, adminisztráció) • - önismeret ! 6) ÜZLETI alapján. 7) START Az indítás feltételeinek meghatározása és biztosítása.a, Saját forrás nélkül a vállalkozást nem szabad beindítani. (Saját forrás az a vagyon melyet a vállalkozás alapítói bocsátanak a vállalkozás

rendelkezésére.) • , Külső forrás lehet pénzintézet (hitel), vagy más gazdasági szervezet. 8) MŰKÖDTETÉS Célja a megtérülés és az újraindítás feltételeinek biztosítása. • Vezetésirányítás :- tervezés (előrelátás) • - szervezés (stratégiai és operatív) • - irányítási döntések és utasítások meghozatala, koordinálása • - ellenőrzés 9) TERMÉK Az új, kialakult terméknek (mely nem biztos, hogy olyan, mint a 3. pontban) van • - költsége • - és piaci ára. TERV Az üzleti terv voltaképpen egy jövőkép felrajzolása a fentiek PIAC Többé-kevésbé ugyanaz a piac, mint a 2. pontban, ahol rentabilitás • Be - Ki = P likviditás Az üzleti terv két fejezete ezek alapján a nyereségterv és a likviditási terv. 10) 8 Á - K = Ny Vlsz jegyzet 9. tétel ÜZLETI TERVEZÉS Az üzleti terv fogalma : Üzleti terven olyan megvalósíthatósági tanulmányt értünk, mely tartalmazza egy konkrét vállalkozás

létrehozásához adott és megteremtett gazdasági, kereskedelmi, jogi, technikai-technológiai, szakmai és szervezeti háttér pontos elemzését, valamint a vállalkozás első néhány éves gazdálkodásának várható részletesebb előrejelzését. Az üzleti terv célja : Egyrészt a hitelezők számára információk biztosítása, másrészt a vállalkozó számára áttekintő kép a gazdálkodás nyereségéről-veszteségéről, hasznáról, és a felmerülő egyéb kérdésekről. Az üzleti terv felépítése : Bemutatkozó rész A cég bemutatása - társasági forma - alaptőke nagysága és annak összetétele - tulajdonosok száma, neve, szakmai tapasztalataik, stb. A piac bemutatása - beszerzési piac (árak stabilitása, szállítói kapcsolatok, kedvezmények, stb.) - értékesítési piac (potenciális és tényleges piac) - piaci stratégiánk - várható piaci részesedésünk A termék bemutatása - funkcióanalízis - minőségi paraméterek -

egyebek A vállalkozó és csapatának bemutatása - a vállalkozó képzettsége, szakmai múltja, tapasztalatai - egyéb tapasztalatok és gyakorlatok - társak és alkalmazottak bemutatása az előbbiek szerint A vállalkozás egyéb körülményeinek ismertetése - helyiség - telephely ill. székhely - stb. Tőkeszükséglet elemzése Összefoglaljuk, milyen tőkére van szüksége az adott vállalkozásnak összesen. Ezután leírjuk, milyen forrásokkal rendelkezünk mi magunk, és milyen egyéb, külső forrásokat kell igénybe vennünk a gazdálkodás megkezdéséhez. Kamat- és visszafizetési feltételek ismertetése, előzetes számítások. Nyitómérleg Kiindulási időpontnak azt az időpontot tekintjük, amikortól a hitel felvételét tervezzük. A mérleg bal oldali oszlopában megnézzük, mink van, jobb oldali oszlopában megnézzük, mi hiányzik, mik a tartozásaink. A kettő különbözete adja meg vagyonunkat, eszközeinket, vagy mínusz

előjel esetén, hiányunkat. 9 Vlsz jegyzet Nyereség - veszteség számítás időszakonként számíthatunk, milyen ebből kivonjuk az adott megmondja, hogy az számot vagy nem. Cash-flow elemzés alapján bontásban Fedezeti pont számítás Zárómérleg Ez a számítás arra ad összefoglaló választ, hogy hogyan alakul a vállalkozás eredménye, dinamikája az éves termelés során. Arra épül, hogy bizonyos számba vesszük, milyen árbevételre egyéb bevételeink lehetnek, és időszak költségeit. A különbözet adott időszakban működésünk pozitív eredményezett-e, azaz nyereséges volt-e, A tényleges készpénzforgalom követésére alkalmas kimutatás, melyet célszerű az óvatosság elve rátartással elkészíteni. Ajánlott minimális havi szerepeltetni tényleges pénzforgalmi adatainkat. Készítése kétféle lehet : - bankok számára, amikor is a bankhitelt és törlesztést nem szerepeltetjük a táblázatban, csak a kamat-, és egyéb

bankköltségeket tüntetjük fel Ez a kimutatás ezért értelemszerűen tartalmazhat negatív értékeket is. - a magunk számára, mikor is mindent számba veszünk. Ez a kimutatás negatív értéket már nem tartalmazhat ! A fix és változó költségeknek az árbevétellel való együttes vizsgálata mutatja meg, hogy az adott termék árbevételének mekkora hányada nyújt fedezetet a vállalkozás állandó költségeire. A számítás módja a következő : x = c/ (p-a) és p = a + c/x ahol x : a keresett fedezeti pont p : a darabonkénti egységár a : változó tőke c : állandó tőke A vállalkozás év égi eredményének összevont kimutatására szolgál. Felépítése a nyitómérlegéhez hasonló 10 Vlsz jegyzet 33. tétel EGYÉNI VÁLLALKOZÁS INDÍTÁSA A vállalkozó : Olyan devizabelföldi természetes személy, aki üzletszerű gazdasági tevékenységet folytat a saját nevében, saját kockázatára, rendszeresen és haszonszerzés céljából. Az

alapítás feltételei : - cselekvőképesség - állandó lakhely - nincs kizáró ok, vagyis - bűncselekményt nem követett el - nincs eltiltás vagy tilalom alatt - nem korlátlanul felelős valamely más társaságban A vállalkozói igazolvány megszerzésének lépései: - be kell meni a helyi önkormányzathoz, ahol a vállalkozás indul - be kell menni az APEH-hoz és le kell adni az új típusú adatlapot, cserébe az APEH adószámot ad nekünk, valamint hitelesíti pénztárkönyvünket - újra be kell menni a helyi önkormányzathoz, és bemutatni, hogy az APEH-hoz bejelentkeztünk - az önkormányzat adja a vállalkozói igazolványt (annak számával együtt) - be kell jelentkeznünk a TB-hez - és a KSH-hoz A vállalkozás működésének előírásai : - hatósági engedély (Köjál, Tűzoltóság, stb.) - megfelelő képesítés - személyes közreműködési kötelezettség - korlátlan felelősség - cégtábla kirakása 11 Vlsz jegyzet 34. tétel AZ

EGYÉNI VÁLLALKOZÁS ELSZÁMOLÁSÁNAK MÓDJA ÉS ALAPELVEI Az egyéni vállalkozó az e tevékenységét érintő bevételeiről, költségeiről és vagyonának változásáról az SZVTelőírásai alapján köteles nyilvántartást vezetni, és évente beszámolót készíteni. A beszámoló tartalma és formája a könyvvezetési módtól függ A kötelezettségeket előíró jogszabályok : 1991. XVIII törvény a számvitelről módosítás : 1993. IL, 1993 CVIII trv Számvitel: olyan nyilvántartási, elszámolási és beszámolási rendszer, amely objektív információkat szolgáltat a vállalkozások és a nem nyereségorientált szervezetek vagyoni, pénzügyi és jövedelmi helyzetérôl. Fô részei, területei: a) beszámolás b) könyvvezetés c) bizonylati rend d) könyvvizsgálat e) közzététel Könyvvitel: A számvitel része. Rendszeres elszámolás amely az eszközök, források állományát, ezek változását mennyiségben, értékben, folyamatosan

nyilvántartja. Feladatai: a) Eszközök és források nyitó és záró állományának meghatározása (leltár, mérleg) b) Eszközök és források változásának folyamatos feljegyzése (folyamatos könyvelés) c) Megfelelô adatok szolgáltatása a termelés költségeinek vizsgálatához (önköltségszámítás) valamint a gazdasági eredmények megállapítása (eredmény-kimutatás) Az egyéni vállalkozó nyilvántartását vezetheti az ún. egyszeres és a kettős könyvvitel szabályai szerint is. A könyvvezetések és a beszámolók rendszere : Egyszeres könyvvitel Kettős könyvvitel Bevétel nyilvántartás ↓ ↓ ↓ - Egyszerűsített mérleg - Egyszerűsített éves - Nem kell beszámolót beszámoló készíteni - Éves beszámoló - Összevont, konszolidált beszámoló 12 Vlsz jegyzet A KETTŐS KÖNYVVITEL Vezetése kötelező, amennyiben az éves nettó árbevétel két egymást követő évben nagyobb, mint 50 Mft. Az elismert teljesítés elvéből

indul ki, vagyis abból, hogy a vállalkozó kezelésében ill. tulajdonában lévő E-ről és azok F-ról, valamint a gazdasági műveletekről olyan nyilvántartást vezet, amely az E-ben és F-ban bekövetkezett változásokat folyamatosan, áttekinthetően mutatja. Beszámolási formái : 1) Egyszerűsített éves beszámoló Két egymást követô évben, a mérleg fordulónapján a három mutató közül kettô nem haladhatja meg a határértéket: − a mérleg fôösszege 150 M Ft − éves nettó árbevétel 300 M Ft − a tárgyévben az átlagos foglalkoztatotti létszám 100 fô Rt nem készíthet egyszerűsített éves beszámolót. Összetétele: − mérleg − eredmény-kimutatás Ez a három dolog alkotja a beszámolót − kiegészítô melléklet Ezeket kell beküldeni 2) Éves beszámoló Két egymást követô évben, a mérleg fordulónapján a fenti három mutató közül kettô meghaladja a határértéket. Összetétele: − mérleg feltételes,

részletes − eredmény-kimutatás II − kiegészítô melléklet − üzleti jelentés 3) Összevont, konszolidált éves beszámoló Akkor készítjük, ha a vállalkozó tevékenységébôl eredôen más vállalatnál vagy többségi részesedéssel rendelkezik, vagy döntô irányítást, ellenôrzést gyakorol egy vagy több vállalkozó fölött. Összetétele: − összevont mérleg − összevont eredmény-kimutatás − összevont kiegészítő melléklet 13 Vlsz jegyzet EGYSZERES KÖNYVVITEL Gyakorlatilag pénzforgalmi könyvvitelt jelent, mivel csak a pénzeszközökről és azok forrásairól, változásairól vezet pénzforgalmi nyilvántartást. Az egyszeres könyvvitel a pénzügyi teljesítés elvébôl indul ki. Ez a pénzügyi realizációs elv Lényege, hogy bevételnek csak a ténylegesen befolyt, kiadásnak csak a ténylegesen kiadott tételek minősíti. Az egyszeres könyvelés idősoros könyvelés Fajtái : - naplófőkönyv Ez a technika a

pénzforgalomnak csak meghatározott részletezését teszi lehetővé.(kevés bankszámla, követelések és kötelezettségek kevés fajtája és kis száma, bevételek-kiadások elnagyoltabb bontása). Ezeket a részletezéseket vagy a naplófőkönyvhöz kapcsolódóan vezetett analitikus nyilvántartások útján valósítják meg. - pénztárkönyv Ez a lehetséges legegyszerűbb pénzforgalmi könyvviteli technika, ezért alkalmazása is korlátozott. 1., Mivel a jegyzett tőke és a tőketartalék nyilvántartására nem alkalmas, ezért csak egyéni vállalkozók alkalmazhatják, akiknél ez nem szerepel. 2., Mivel csak a pénztári pénzforgalom nyilvántartására való, elvileg csak azon vállalkozók alkalmazhatják, akik csak készpénzforgalmat bonyolítanak le, tehát nincs bankszámlájuk. 3., Nem nyújt lehetőséget követelések és kötelezettségek nyilvántartására, ezért csak olyanok alkalmazhatják, akiknél erre nincs szükség. - bevételi- és bevételi

költségnyilvántartás Az önálló tevékenységet végző magánszemély (egyéni vállalkozó) vezeti, aki - nem alanya az ÁFÁ-nak, - alkalmazottat, segítő családtagot nem foglalkoztat, - valamint az SZJA törvény szerint elszámolt ktg-ei az előző évben nem haladták meg a 36 000 Ft-ot, és az adóévben is csak 36 000 Ft-ig számol el költséget. Beszámolási formája : egyszerűsített mérleg 14 Vlsz jegyzet 17. tétel Az eszközértékelés célja, tartalma és módszerei /A vállalkozás elszámolásának részletező NYILVÁNTARTÁSAI/ A könyvviteli elszámolások, vagyis a gazdasági műveletek bizonylatokkal alátámasztott adatainak összesítései általában összevont adatokat tartalmaznak. A vezetés és irányítás azonban részletes mennyiségi és értékadatokat biztosító nyilvántartásokat is igényelnek a gazdálkodó szervezetektől, - egyrészt a pénzügyileg realizált eredmény megállapításához (tárgyi eszközök

értékcsökkenése, immateriális javak) - másrészt a vállalkozás valós helyzetének felméréséhez. (vevők követelései, szállítókkal szembeni kötelezettségek) A könyvviteli technikák közül a kettős könyvelés és annak beszámolói eleget tesznek ennek a feltételnek, ám a pénzügyi realizációs elven alapuló egyszeres könyvvitel tiszta formában nem felel meg eme követelménynek : - a tárgyi eszközök és immateriális javak - melyek jellemzően tartósan több cikluson keresztül szolgálják a vállalkozás tevékenységét - költség elszámolását nem lehet ellenértékük kifizetéséhez kötni, hanem értéküket amortizálni kell. Mivel az egyszeres könyvvitel nem terjed ki ennek nyilvántartására és értékcsökkenésük elszámolására e feladatot külön nyilvántartás keretében kell megoldani. - a pénzügyi teljesítés elve nem alkalmazható a vásárolt készletek vonatkozásában sem, hiszen beszerzési értékük kifizetését sem

költségelszámolási, sem vagyoni szempontból nem lehet felhasználásnak tekinteni. Ennek a megoldása szintén egy külön nyilvántartás feladata Annak érdekében, hogy az 1X könyvvitel a SZVT.-ben meghatározott céloknak megfeleljen, a pénzforgalmi könyvvitelt további kapcsolódó nyilvántartásokkal kell kiegészíteni, hogy ezek, valamint a leltárak alapján a vállalkozás vagyoni, pénzügyi és jövedelmi helyzetéről valós képet adó beszámoló készülhessen. Ilyen célra alkalmasak a részletező (analitikus) nyilvántartások, melyek nem az eszközök és források egészéről, hanem azok meghatározott csoportjairól szolgáltatnak mennyiségi és értékadatokat. 15 Vlsz jegyzet Az analitikus és szintetikus(összevont) nyilvántartásoknak egyeznie kell egymással, hiszen ami a szintetikus elszámolásban összevontan jelenik meg, azt tartalmazzák az analitikus nyilvántartások részletezve. Minden vállalkozónak olyan analitikus

nyilvántartást kell vezetnie, amelyre értelemszerűen szüksége lehet, de általában vezetni kell : • a vevőkkel szembeni követelésekről - vevő azonosító adatai ( név, cím, bankszámlaszám,.) - vevő tartozásai - vevőktől kapott előlegek - befolyt összegek - határidőre ki nem egyenlített tartozások • szállítókkal szembeni kötelezettségek - szállító azonosítói - szállító által benyújtott, vevő által elismert számlák összege - a számlakiegyenlítés esedékességi időpontja - adott előlegek - tartozások kiegyenlítésének módja, dátuma - határidőig ki nem fizetett tartozások értéke • tárgyi eszközökről - beszerzési ár - beszerzési időpont - azóta elszámolt értékcsökkenés - aktuális érték • immateriális javakról - nyitó bruttó érték - bruttó érték növekedése és csökkenése - értékcsökkenési leírás - nyitóértéke, növekedése és csökkenése • személyi jövedelmekről • gépjármű

útnyilvántartásról • saját készletekről 16 Vlsz jegyzet 34. tétel AZ EGYÉNI VÁLLALKOZÁS BEVÉTELEINEK ÉS KTSGEINEK ELSZÁMOLÁSA Bevétel : időpontja/) az egyéni vállalkozás bevétele az adóévben megszerzett készpénz, jóváírás, természetbeni juttatás vagy bármely más vagyoni érték. (Jóváírás : a bevétel akkor történik, mikor a számlán jóváírják, ill. a kiadás akkor, amikor a bank lehívja /a tényleges teljesítmény Jellemző bevételek : - értékesítés árbevétele (termék/szolgáltatás ellenértéke Áfa nélkül, felárak, engedmények figyelembevételével) - tárgyi eszközök és immateriális javak értékesítése esetén kapott ellenérték - a vállalkozás tulajdonát képező vagyontárgyaknak a vállalkozás által természetben történő kivonása (úgy kell elszámolni, mintha azokat értékesítették volna) - a pénzforgalmi könyvvitelben nyilvántartott kötelezettségekkel és követelésekkel

kapcsolatos árfolyamnyereség - káreseményekkel kapcsolatos bevételek - nyilvántartott, hitelezési veszteségként leírt követelésekből befolyt összeg - bírság, kötbér, késedelmi kamat címén kapott összeg - kamatbevételek - állami költségvetéstől kapott támogatás (nem beruházásokhoz!) - kapott osztalék, részesedés - deviza- és valutakészletek árfolyamnyeresége - értékpapírok, befektetések eladásának árfolyamnyeresége - az előző évekkel kapcsolatos ktg-ek ill. ráfordítások között elszámolt adók visszatérített összege - a GT-ba apportként bevitt vagyontárgyak értéke Nem bevételnek számító pénzmozgás : - hitel vagy kölcsön (törlesztésre v. felvételre kerülő) - a vállalkozásba bevitt vagyon : a vállalkozásba befektetett vagyoni érték kivonásakor nem keletkezik bevétel, kivéve akkor, ha a befektetéskor ezt az összjövedelemből levonták, valamint, ha a befektetéskor ill. azt megelőzően nem adózott

jövedelemből vásárolták. - bűncselekményből származó vagyoni érték annak tényleges elkobzásakor - pénzváltásból származó jövedelem - alkalmazottak elszámolása az előleggel 17 Vlsz jegyzet Költség : kiadás az egyéni vállalkozás bevétele az adóévben felmerült és igazolt költség és A költségelszámolás alapelvei : összefüggő, egészében Jellemző költségek : - a bevételszerző tevékenységgel közvetlenül az adóévben felmerült költségek teljes elszámolhatók - a tevékenységgel arányosan számolható el olyan ktg., mely nem kizárólag a bevételszerző tevékenység érdekében merült fel - nem számolhatók el egyáltalán ktg-ként azok a tételek, melyeket a törvény korlátoz, vagy ténylegesen megtilt. - költség csak egyszeresen számolható el - az egyéni vállalkozás megkezdésekor az indítástól visszaszámítva három évig a vállalkozás érdekében beszerzett és számlával igazolt eszköz és áru

ktg-ként elszámolható - anyag- és árubeszerzés ktg-ei - alkalmazottakkal kapcsolatos ktg-ek (bér, TB-járulék, kiegészítő fizetések baleseti kártérítés, étkezési hozzájárulás.) - segítő családtag foglalkoztatásával felmerülő költségek - szavatossággal jótállással kapcsolatos kiadások - biztosítási díjak - pénzintézeti hitel kamata - bizonyos adók és járulékok, mint pl. helyi adók, import után fizetett vám és annak illetéke, vagyonszerzési illeték, perktg, kötbér) - üzlethelységgel, műhellyel kapcsolatos ktg-ek (bérleti díj, rezsiktg) - távközlési eszközök használatának költsége - közművelődés költségei - utazás és szállítás költségei - Tb - alvállalkozási díjak - érdekképviseleteknek fizetett összeg - reprezentációs ktg - göngyölegek elszámolása - javítás, karbantartás, felújítás - eltulajdonított készletek, eszközök - reklámktg - közérdekű kötelezettségvállalás 18 Vlsz

jegyzet 36. tétel A GAZDASÁGI TÁRSASÁGOK ÁLTALÁNOS JELLEMZŐI A gazdasági társaságok fogalma : Gazdasági társaságon olyan szervezeteket értünk, melyekre az alábbi négy tulajdonság jellemző : - üzletszerű gazdasági tevékenység folytatása, - az ehhez szükséges vagyoni hozzájárulás biztosítása, - a tagok közös kockázatvállalása, - a saját cégnév alatti jogalanyiság, jogképesség. (Ez azt jelenti, hogy a társaságnak tagjaitól elkülönülten is lehetnek jogai és kötelezettségei.) A gazdasági társaságok fajtái : - közkereseti társaság (KKT) - betéti társaság (BT) - egyesülés - közös vállalat (KV) - korlátolt felelősségű társaság (KFT) - részvénytársaság (RT) KKT BT KFT RT E KV személy- személy- személytőkeszemély- személ egyesülé egyesülé és tőke- egyesülés egyesülés y- és s s egyesülé tőkes egyesül és korlátlan korlátlan korlátolt korlátolt korlátlan korlátla FELELŐSSÉG + n

korlátolt ----min 1 min10 ----TŐKE MFt MFt üzletvezető ügyvezet igazgatós igazgató- igazgat IRÁNYÍTÁS, ELLENŐRZÉS (ügyvezető) ő ág tanács ótanács ~ ~ ~ + ~ ~ FELÜGYELŐBIZOTTSÁG ~ ~ ~ + ~ ~ KÖNYVVIZSGÁLÓ egyszerű egyszerű üzletrész részvénye egyszerű egyszer KILÉPÉS - BELÉPÉS eladása k adásaű bizonyos vétele szabályo k szerint JELLEG 19 Vlsz jegyzet 38. tétel GAZDASÁGI TÁRSASÁG ALAPÍTÁSÁNAK LÉPÉSEI A gazdasági társaságok fogalma : Gazdasági társaságon olyan szervezeteket értünk, melyek : - üzletszerű gazdasági tevékenységet folytatnak, - az ehhez szükséges vagyoni hozzájárulást biztosítják, - a tagok közösen vállalják a kockázatot, - a saját cégnév alatti jogalanyiság, jogképesség jellemzi. (Ez azt jelenti, hogy a társaságnak tagjaitól elkülönülten is lehetnek jogai és kötelezettségei.) Ahhoz, hogy egy gazdasági társaságot létrehozzunk, jogi szempontból a következő feladataink vannak :

- társasági szerződés megkötése (Rt-nél: alapszabály ; egyszemélyes Kft-nél alapító okirat) - cégbírósághoz való bejelentés - cégbejegyzés és annak közzététele Alapítók Lehet egyrészt - belföldi - külföldi másrészt - az állam - természetes személy (jogai és kötelezettségei vannak, perelhet és perelhető) - jogi személy (társaság, melynek jogai és kötelezettségei vannak, perelhet és perelhető -- ám a per általában átszáll természetes személyre) - nem jogi szervezettségű gazdasági társaság Társasági Szerződés A társasági szerződés a társaság leendő tagjainak azon önkéntes és egybehangzó akaratelhatározása, mely valamely gazdasági társaság megalapítására irányul. Alaki érvényességi feltételei : - a szerződés írásbafoglalása - valamennyi tag által történő aláírása - cégbejegyzés és annak közzététele Tartalmi érvényességi feltételek : - a társaság cégneve, székhelye,

alakulásának időpontja - a tagok neve, lakcíme, esetleg munkahelye - a társaság tevékenységi köre - a társasági vagyon mértéke és a rendelkezésre bocsátás módja és időpontja - egyéb specifikus pontok, melyet a felek a társasági jogviszony szempontjából fontosnak tartanak - valamint mindaz, amit a gazdasági törvény az egyes társasági formáknál kötelezően előír Cégbejegyzés Kérelemre történik, melyet a cégformának megfelelő nyomtatvány kitöltésével és benyújtásával lehet teljesíteni. A kérelemhez mellékelni kell : - Társasági szerződést - szükséges hatósági engedélyeket - a cégjegyzésre jogosultak közjegyző által hitelesített aláírási címpéldányát. A cégbejegyzés jellemzői : - a TSZ megkötésétől számított 30 napon belül meg kell kérni - előtte adószámot kell kérni (mivel 1994.jan1-től beleírják) - arra az időpontra vonatkozik, melyet a tagok a TSZ-ben megjelöltek - ügyvédi ellenjegyzés

szükséges hozzá - a társaság a cégbejegyzés előtt is megkezdheti működését, de csakis a tagok korlátlan és egyetemleges felelőssége mellett 20 Vlsz jegyzet 43. tétel A KFT ALAPÍTÁSA Korlátolt Felelősségű Társaságon olyan gazdasági társaságot értünk, mely előre meghatározott összegű törzsbetétekből álló törzstőkével alakul, és a tag felelőssége a társasággal szemben a törzstőke szolgáltatására és a TSZ-ben megállapított egyéb vagyoni hozzájárulásra terjed ki. A társaság tevékenysége során keletkezett kötelezettségekért a tag nem felel. KFT alapítása : - a tagokat TILOS nyílvános felhívás útján toborozni - egy tag is alapíthatja : egyszemélyes KFT (TSZ = alapító okirat) - a törzstőke min. 1mft, ami állhat - pénzbeni betétekből (min. a törzstőke 30%-a vagy 500 eFt) - apport betétből - a törzsbetétek min. 100 eFT értékűek (és 10e-el oszthatók) - a cégbírósági bejegyzésre akkor

kerülhet sor, ha - a pénzbetétek felét, de legalább összesen 500 eFt-ot befizettek - és az apportokat a társaság rendelkezésére bocsátották - a pénzbetét többi részét 1 éven belül kell befizetni - a tagok jogait és a társaság vagyonából őket megillető hányadot a tag törzsbetétjéhez igazodó üzletrész testesíti meg. Minden tagnak csak egy üzletrésze lehet. - a társaság fennállása alatt a tagok a törzsbetétet nem követelhetik vissza - az üzletrész kívülállóra csak akkor ruházható át, ha - a tag törzsbetétjét maradéktalanul befizette - és ilyen sorrendben 1. sem a társaság többi tagja 2. sem maga a társaság 3. sem pedig a tTGY által kijelölt személy nem akarja azt megvásárolni. - az üzletrész átruházása a TSZ módosítását nem igényli - a KFT társasági szerződésének tartalmaznia kell - a társaság nevét és székhelyét - a tagokat (név, cím) - a tevékenységi kört - a törzstőkét és az egyes

törzsbetétek nagyságát - a be nem fizetett pénzbetétek fizetési módját - a szavazással kapcsolatos kérdéseket - ügyvezető, képviselet, cégjegyzés módja - FB és könyvvizsgáló -- amennyiben ilyet alkalmaznak - a TSZ-t minden tagnak alá kell írnia és ügyvéddel ellenjegyeztetni kell 21 Vlsz jegyzet 45. tétel A TAGOK KÖZREMŰKÖDÉSE A KFT GAZDÁLKODÁSÁBAN Korlátolt Felelősségű Társaságon olyan gazdasági társaságot értünk, mely előre meghatározott összegű törzsbetétekből álló törzstőkével alakul, és a tag felelőssége a társasággal szemben a törzstőke szolgáltatására és a TSZ-ben megállapított egyéb vagyoni hozzájárulásra terjed ki. A társaság tevékenysége során keletkezett kötelezettségekért a tag nem felel. Tagjai : - ők szolgáltatják a törzsbetétet, melyet a társaság fennállásáig nem követelhetnek vissza - mellékszolgáltatást is végezhetnek - részesednek a nyereségből - a Tagjegyzékben

kerülnek nyilvántartásra - üzletrész-tulajdonjoguk van, mely átruházható. - a tagok jogait és a társaság vagyonából őket megillető hányadot a tag törzsbetétjéhez igazodó üzletrész testesíti meg. Minden tagnak csak egy üzletrésze lehet. A kft munkáltató, tehát akár tagjai is lehetnek munkaviszonyban álló dolgozók, megbízás alapján tevékenykedők, alkalmi fizikai munkát végzók avagy bedolgozók. Döntő szempobt az, hogy a felek akarata mire irányul, milyen tartalmú és formátumú szerződést kötöttek. Az SZJA-kötelezettség szempontjából az a meghatározó, hogy a KFT-tag személyes közreműködése milyen jogviszony keretében történik, illetve bizonyos esetekben az is, hogy a társasággal kötött szerződés milyen tevékenységre irányul. Az ügyvezetői teendők ellátása személyes közreműködés nélkül lehetetlen volna, de nem feltétlenül jelent munkaviszonyt. Az SZJA-kötelezettség szempontjából az ügyvezető tag

társasággal szembeni jogviszonya meghatározó : - az sem kizárt, hogy a tag a társasággal munkaszerződést köt, de nem az ügyvezetői teendőkre,és az utóbbit tagi jogviszony keretében látja el - a mellékszolgáltatás nem jelent viszont mindig személyes közreműködést természetes személy tagnál sem. 22 Vlsz jegyzet ?? 51. tétel ?? AZ EGYESÜLÉS ÉS A KÖZÖS VÁLLALAT EGYESÜLÉS Jellemzői : legalább - jogi személyek alapítják többnyire szakmai érdekképviseletre - NEM nyereségorientált, inkább összehangoló, koordináló szerepe van - az alapítók saját nyereségüket kívánják növelni - felelősségük egyetemleges és korlátlan - költségvetés-jellegű gazdálkodás - a tagok kiléphetnek és kizárhatók (a vagyont 1 éven belül kikell adni) - igazgatótanács irányítja, mely tagonként 1-1 delegáltból áll és évente egyszer össze kell hívni KÖZÖS VÁLLALAT Jellemzői : - jogi személyek alapítják -

nyereségorientált - önálló gazdasági célja is van - vagyont bocsátanak rendelkezésre - a tagok felelőssége korlátlan és vagyonarányos - a tagok kiléphetnek és kizárhatók - igazgatótanács irányítja, melynek igazgatója alkalmazott - a vagyont 3 éven belül kell kiadni 23 Vlsz jegyzet 57. tétel MUNKAVISZONY LÉTESÍTÉSE ALANYAI A munkavállaló : - tankötelezettségét teljesítette (a 16. életév végéig szól) - tankötelezettségét nem teljesítette, de a 14. évét betöltötte és - tankötelezettségét felnőttek iskolájában vagy iskolarendszeren kívül teljesíti - vagy alap- és középfokú oktatási intézményben tanul de most nyári szünet van - vagy felmentették a tankötelezettség alól - 14 éven aluli, de szülői hozzájárulást tud felmutatni. - nők és fiatalkorúak csak meghatározott munkákra alkalmazhatók - általában szakképesítéssel, gyakorlattal kell rendelkeznie A munkáltató : - természetes személy - jogi

személy - egyéb jogképes szervezet A MUNKASZERZŐDÉS - a munkaviszony a munkaszerződéssel jön létre - tartalma : - a munkakör megnevezése annak feladataival együtt - a munkavégzés helye - személyi alapbér, vagyis a munka díja - a munkaviszony kezdete (ha máshogy nem nyilatkoznak, a szrződéskötés másnapja) - a munkaviszony időtartama (ha máshogy nem írják, határozatlan. A határozott időtartam nem lehet több 5 évnél.) - felmondás feltételei és időtartama (felmondási idő :min 1 hó ; felmentési idő: min. 2 hét) - szabadság kérdései - prbaidő kérdései (max 3 hónap) - a szerződést 5 napnál hosszabb munkaviszony esetén írásba kell foglalni - a munkaszerződés csak a felek közös megegyezésével módosítható - a felsőbb szinteken hozott, munkavállalóra kedvező módosítást végre kell hajtani, a kedvezőtlent nem kötelező 24 Vlsz jegyzet 59. tétel A FELMONDÁS A munkaviszony megszűnhet : - természetes körülmények

között ~ a munkavállaló halálával ~ a munkáltató jogutód nélküli megszűnésével ~ a meghatározott idő lejártával - mesterséges körülmények között ~ a munkáltató és a munkavállaló között közös megegyezéssel ~ a próbaidő alatt azonnali hatállyal ~ rendes felmondással ~ rendkívüli felmondással A RENDES FELMONDÁS A munkáltató részéről : - köteles az okát megindokolni. Ez lehet : - a munkavállaló képessége - a munkaviszonnyal kapcsolatos magatartása - a munkáltató működése - vita esetén bizonyítani kell, és lehetőséget adni a munkavállalónak arra, hogy védekezhessen - nem lehet felmondani a következő esetekben : (+30 nap) - betegség miatti keresőképtelenség - betegápolásra kivett fizetés nélküli szabadság - szülést követő 6. hónap vége - katonai szolgálat ideje - öregségi nyugdíj előtt 5 évvel - ezekben az esetekben a rendkívüli felmondás jogával lehet élni - a felmondási idő min. 30 nap és

max 1 év, de ez a munkaviszonyban töltött idő növekedésével hosszabbodhat - a munkáltató köteles a felmondási idő felére mentesíteni a munkavállalót a munkavégzés alól . Erre az időtartamra átlagkereset jár. - ha a munkavállaló min. 3 éve dolgozik az adott vállalatnál, végkielégítésre jogosult A munkavállaló részéről : - okát nem köteles megindokolni - igényt tarthat a végkielégítésre és a felmentési időre A RENDKÍVÜLI FELMONDÁS Mindkét fél megteheti, ha a másik : - a munkaviszonyból származó lényeges kötelezettséget szándékosan, vagy súlyos gondatlanságból jelentős mértékben megszegi - olyan magatartást tanúsít, mely a munkaviszony fenntartását ellehetetleníti 25 Vlsz jegyzet Ebben az esetben a rendes felmondásra vonatkozó szabályok nem érvényesek. Ha a munkavállaló mond fel rendkívülien, akkor a munkaadó köteles a rendes felmondás időtartamára járó átlagkeresetet kifizetni, és a

végkielégítést is biztosítani. MUNKAIDŐ ÉS PIHENŐIDŐ Munkaidő : - napi 8 óra (lehet hosszabb, vagy rövidebb, de max napi 12 óra) - különösen veszélyes munkakörben max. napi 6 óra - nőt a terhessége kezdetétől a gyermek 1 éves koráig nem lehet éjszakára alkalmazni - fiatalkorút nem lehet éjszakai munkára igénybe venni (22-06-ig) Pihenőidő : - a munkaközi szünet - a dolgozó étkezésére szolgál - akkor jár, ha a napi munkaidő a 6 órát meghaladja - min. 20 perc - a napi pihenőidő - a napi munka befejezése és a másnapi munka kezdése közötti idő - min. 8 óra - a heti pihenőnap - min. heti kettő, ezek közül az egyik vasárnap kell, hogy legyen - eltérő munkarendben dolgozóknál heti egyszer 42 órát egybefüggően kell biztosítani - a szabadság - rendes szabadság - alapértéke 20 nap, mely mindenkit megillet - ez az életkor növekedésével 30-ig nő (45. évben) - rendkívüli fizetett szabadság - általában akkor, ha a

szakszervezeti képviselő hivatalos képzésen vesz részt - korlátozva van - fizetés nélküli szabadság - max. 30 nap - bármilyen indokra (tartalékos katonai szolgálatnál is !) - pótszabadság - fiatalkorúak esetén - többgyermekes családoknál - vakoknak - ezen kívül : - szülési szabadság - betegszabadság (10 nap - az átlagkereset 75% -ával) - gyermekgondozásra (kisgy., több gy, beteg gy) A szabadságot természetben kell kiadni, kivéve, ha erre nincsen mód. (pl munkaviszony megszűnése felmondáskor) A természetbeni kiadás időpontja előzetes egyeztetés alapján történik, mind a munkaadó, mind a munkavállaló érdekeinek figyelembe vételével. 26 Vlsz jegyzet 62. tétel FOGLALKOZTATOTTAK TÁRSADALOMBIZTOSÍTÁSA Általános jellemzők 1., A TB-ellátások köre a., betegségi, anyasági ellátások - táppénz - anyasági segély - terhességi segély - gyermekgondozási segély - általános egészségügyi ellátások b., nyugellátás -

öregségi nyugdíj - rokkantsági nyugdíj - hozzátartozói nyugellátások (özvegyi nyugdíj, árvaellátás) c., baleseti ellátás - baleseti táppénz - baleseti egészségügyi ellátás - baleseti járadék - baleseti rokkantsági nyugdíj - hozzátartozói baleseti nyugellátások (özvegyi nyugdíj, árvaellátás) 2., A TB-ellátás élvezői a., A biztosítási kötelezettség automatikusan létrejön : - munkaviszony - közalkalmazotti jogviszony - köztisztviselői jogviszony b., A biztosítási kötelezettség létrejötte feltételekhez kötött : - szövetkezetek tagja (~ személyes közreműködéshez kötött) - bedolgozó, megbízott (~ ha jövedelme elér egy biz. összeget) - egyéni és társas vállalkozók (~ csak a főfoglalkozásúak) - kiegészítő tevékenységet folytatók (~ ebben a minőségükben csak baleseti ellátásra jogosultak) 27 Vlsz jegyzet 3., A díjfizetés 44 % TB-járulék bruttó bér--- . a., Teljes körű biztosításnál

10 % bal.jár b., Baleseti biztosításnál 44 % TBJ 4., c., Nincs biztosítás A járulékfizetés alapja A TBJ alapja a munkáltató által a munkavégzéssel kapcsolatos minden személyi kifizetés. (bér, jutalom, prémium, természetbeni juttatás, tiszteletdíj) Nem kell TB-t fizetni a következők után : - szerzői jogdíj alá tartozó alkotások természetbeni étkezési hozzájárulás max. 1200 Ft/hó-ig (SZJA sem!) - MRP alapján juttatott ingyenes értékpapír és ezek osztalékai után - tanulmányi ösztöndíj után - lakástámogatás után - osztalék után - költségtérítések után jellegű 5., Alapfogalmak Mellékfoglalkozás : Az a munkavégzés, melynek munkaideje a főfoglalkozású munkaviszony munkaidején kívül esik. Másodállás : Az a munka, melynek ideje a főfoglalkozású munkaviszony idejére esik. Segítő családtag : Lehet Kft-nek, Bt-nek és egyéni vállalkozónak. Fő jellemzője, hogy rendszeresen közreműködik a munkában.

Bedolgozó : Formailag ugyan önálló, de eszközeiben és munkájában függ a munkaadójától. Megbízott : A megbízó utasításait követve a megbízó érdekében jár el, de konkrét eredmény létrehozására nem köteles. (pl ügynöki munka) Szakmunkástanuló : Az, aki a szakmunkásképzésről szóló jogszabályokban meghatározott szakmunkásképző iskola tanulója. 28 Vlsz jegyzet Foglalkoztatottak társadalombiztosítása a., Munkaviszonyban állók Teljeskörűen biztosítottak a munkaviszony kezdetétől annak megszűnéséig. 44 + 10 % TBJ fizetésére kötelezettek. b., Szakmunkástanulók Teljeskörűen biztosítottak, amennyiben ösztöndíjt vagy bért kapnak. Ösztöndíj esetén havi 450 Ft TBJ fizetésére kötelezettek, bér esetén ennek 44 %-át. c., Segítő családtagok Biztosítási kötelezettségük feltétele, hogy d., Bedolgozók, megbízottak A bedolgozóra a biztosítási kötelezettség csak akkor terjed ki, ha e

tevékenységéből származó keresete, díjazása eléri a tárgyév első napján érvényes minimálbér 60 %-át, illetőleg naptári napokra ennek 1/30-ad részét. 29 - ne álljanak egyidejűleg más biztosítással járó jogviszonyban - a vállalkozásban rendszeresen működjenek közre. Vlsz jegyzet 11. tétel A VAGYONÉRTÉKELÉS CÉLJA, TARTALMA ÉS MÓDSZEREI A vagyonértékelés fogalma : Vagyonértékelésen olyan eljárások sorozatát értjük, melyek segítségével feltérképezhető egyrészt a vállalat eszközeinek és forrásainak másrészt a vállalat egészének értéke. A vagyonértékelések célja : A vagyonértékelések célját minden esetben az a konkrét gazdasági esemény határozza meg, amely miatt az értékelés készül. Ilyen esemény lehet például az egyesülés, szétválás, végelszámolás vagy hitelfelvétel. Az egyes vagyontárgyak értékelése Az aktívákat egyedileg értékkeljük és ezek értékéből levonjuk az

ugyancsak egyedileg értékelt passzívák értékét. A vagyontárgyak értékelése az analitikus nyilvántartásokon, leltárakon nyugszik (~ vagyonleltáron alapuló értékelés). A vagyontárgyak egyedi értékét azok állagának (kor, elhasználódás) figyelembevételével határozzuk meg. A vagyonértékelés tartalma : a., b., Várható hozamok alapján történő értékelés E módszer abból indul ki, hogy csak a hozadék tekinthető értékadónak a vállalkozás értékének megállapításánál. A módszer lényege, hogy a vállalkozás jövőbeni, feltételezett nyereségét és a prognosztizált amortizációt viszonyítja az ágazatra jellemző átlagos tőke hozam (hasznosulás) értékével. A módszer alkalmazásának feltétele : - a vállalat huzamosan fennáll, és múltja jól értékelhető - a jövőbeni eredmény reálisan tervezhető - információink kellően részletezettek és pontosak Vagyonértékelési eljárások : • NEM MŰKÖDŐ VÁLLALAT

ÉRTÉKELÉSE Erre az értékelésre akkor kerül sor, ha a vállalkozás végelszámolás (~ a tulajdonosok szabad elhatározásából) vagy felszámolás (~ külső, általában hitelezői kezdeményezésre) alá kerül. Ebben az esetben az ún. likvidációs (felszámolási) érték határozandó meg A felszámolási érték : A vállalkozás eszközeinek egyszerű, ám kényszer hatására való értékesítése során realizált összeg. Ezen érték megállapításakor a hasonló eszközök közelmúltban történt nyíltpiaci értékesítésére vonatkozó információk használhatók fel, feltételezve az alábbiakat : - különleges indokkal nem rendelkező, komoly szándékú vevő - megfelelő időszak az eladáshoz - ez idő alatt az érték állandó marad 30 Vlsz jegyzet A likvidációs érték számítása : BEVÉTEL - értékesítés költsége - a cég tartozásai és egyéb terhei = likvidációs érték Ez az érték pontosan azt mutatja, hogy felszámolás

alkalmával a legkedvezőtlenebb esetben mennyi a vállalkozás eszközeiből kiárusítható tisztán megmaradt árrész, mely adott esetben a hitelező kielégítésére fordítható. Nyugodt kimentési érték : A likvidációs értéknek az a formája, mely nyugodt, kidolgozott, megfontolt felszámolás következménye. Előnye: nagyobb bevétel érhető el a legjobb ajánlat kivárásával Hátránya : tovább nőnek a fenntartási költségek Gyors kimentési érték : Az eszközöktől való minél hamarabbi "szabadulást" tűzi ki célul. • MŰKÖDŐ VÁLLALAT ÉRTÉKELÉSE a., Tételes eszközértékelés Az eljárás eszköze : ABC-analízis - "A" csoport : eszközök, melyek felmérése egyedi és alapos (pl. ingatlanok, TE-k) - "B" csoport : eszközök, melyek értékelése összevont és esetenkénti - "C" csoport : eszközök, melyek értékelése egyszerűsített és ritka (pl. munkaruhák) Ki kell térni azokra a

vagyontárgyakra is, melyek a vállalkozás főkönyvében nincsenek feltüntetve. (pl lízingelt, bérelt eszközök) b., Működésbeni érték meghatározása Feltételezi, hogy a vállalat tovább működik. Mivel ehhez eszközök kellenek, ezért azokat nem eladjuk, hanem ún. újrapótlási értéken (~ újrabeszerzés) számítjuk Ez az ún GOING CONCERN-elv. Voltaképpen azt az értéket jelenti, melyért a vállalatot meg tudnám venni. Megállapításakor figyelembe kell venni - a műszaki állapotnak és az erkölcsi avultságnak/javultságnak megfelelő beszerzési árat - valamint az általa elérhető gazdasági eredményt. c., Műszaki érték meghatározása Az adott eszköz műszaki értékének megfelelő újraelőállítási értéket jelenti. d., Forgalmi érték meghatározása Azt mutatja, hogy nagy valószínűséggel mennyiért lehetne értékesíteni az adott eszközt. Azt az értéket célozza meg, amennyiért az adás-vétel mindkét fél számára

elfogadható. 31 Vlsz jegyzet e., Üzleti értékelés Nem a társaság eszközeit vizsgálja, hanem elsősorban a jövőben reálisan várható eredmények, hozamok alapján határozza meg a cég értékét. Az üzleti érték nem más, mint amennyiért a vállalatot meg tudnám venni. Eszköze : 1., hozamszámítás (a vállalkozás jövőbeni, feltételezett nyereségét és a prognosztizált amortizációt viszonyítja az ágazatra jellemző átlagos tőke hozam (hasznosulás) értékével. 2., V=Me/i * µ (bruttó értéken) V=H/i * µ (nettó értéken) ÉS ahol V : a vállalkozás üzleti eredménye H : nettó hozam (H=adózott nyereség + écs) Me : mérleg szerinti eredmény i : alkalmazott normatív kamatláb (az ágazatra jellemző átlagos nettó/bruttó tőkehozam) µ : kockázati tényező diszkontált cash flow módszer (a jövőbeni eredményeket és a felszámolási értéket a széles időintervallum miatt jelenértékekre számítja.) - üzleti terv

(min. 5 évre) "Kellékei" : - az elmúlt 3 év mérlege + tárgyév + 4-5 év mérlegei - minden év cash flow-ja (adózott nyereség + écs) jelenértékben! Számítása : d = 1/i ahol : d- diszkonttényező i- diszkont kamatláb n- évek száma A diszkontált cash flow-k összege adja az üzleti érték egy részét, a likvidációs érték pedig a másikat pedig az a likvidációs érték képezi, amelyet a vállalatnak 5 év múltáni felszámolásánál kapnánk. 32 Vlsz jegyzet 18. tétel ÜZLETI ÉRTÉKELÉS Az üzleti értékelés fogalma : Üzleti értékelésen olyan eljárások sorozatát értjük, melyek segítségével feltérképezhető egyrészt a vállalat eszközeinek és forrásainak másrészt a vállalat egészének értéke csakúgy, mint a cég nem számszerűsíthető tulajdonságai. (pl hírnév, piaci helyzet, területi adottságok, stb.) Az üzleti értékelés nem a társaság eszközeit vizsgálja, hanem elsősorban a jövőben reálisan

várható eredmények, hozamok alapján határozza meg a cég értékét. Az üzleti érték nem más, mint amennyiért a vállalatot meg tudnám venni. Eszköze : 1., hozamszámítás (a vállalkozás jövőbeni, feltételezett nyereségét és a prognosztizált amortizációt viszonyítja az ágazatra jellemző átlagos tőke hozam (hasznosulás) értékével. V=Me/i * µ ÉS V=H/i * µ (nettó értéken) ahol V : a vállalkozás üzleti eredménye H : nettó hozam (H=adózott nyereség + écs) Me : mérleg szerinti eredmény i : alkalmazott normatív kamatláb (az ágazatra jellemző átlagos nettó/bruttó tőkehozam) µ : kockázati tényező (bruttó értéken) diszkontált cash flow módszer (a jövőbeni eredményeket és a felszámolási értéket a széles időintervallum miatt jelenértékekre számítja.) "Kellékei" : - üzleti terv (min. 5 évre) - az elmúlt 3 év mérlege + tárgyév + 4-5 év mérlegei minden év cash flow-ja (adózott nyereség + écs)

jelenértékben! Számítása : d = 1/i ahol : d- diszkonttényező i- diszkont kamatláb n- évek száma 2., 5 A diszkontált cash flow-k összege adja az üzleti érték egy részét, a likvidációs érték pedig a másikat pedig az a likvidációs érték képezi, amelyet a vállalatnak év múltáni felszámolásánál kapnánk. 33 Vlsz jegyzet 15. tétel 11, Optimális üzemméret fogalma (7-es, 8-as ábra) A vállalkozás növekedésének vagy karcsúsodásának és az ezzel járó fejlesztéseknek a középpontjában álló, a lehetőségeknek minden szempontból megfelelő vállalkozási méret az optimális üzmméret. Az üzemméret optimuma több oldalról közelíthető meg. Szokásos optimum meghatározások a technikai- termelési, valamint a gazdasági optimum. Technikai-termelési optimum alatt azt az üzemnagyságot értjük, amelyben az eszközök adott gazdasági- társadalmi környezetben szokásos kihsználtsága mellett előállított termék

mennyiségt a vállalkozás a piacon értékesíteni tud. Az üzemméret gazdasági optimuma azt jelenti, hogy a vállalkozás gazdasági tevékenységet leíró valamely célfüggvénye a matematikai optimumon vagy annak közvetlen környezetében van. Például a vállalkozás tényleges ÁKN függvénye alapján szerkesztett nyereség függvény maximum hellyel rendelkezik és a vállalkozás az ehhez tartozó teljesítményt adja l, értékesíti a piacon. (7 ábra, 45o) Az egységköltség meghatározásába beletartoznak a gyártási és a logisztikai ( pl: elosztási, szállítási) költségek is. A költségfüggvény az üzemgazdasági elemzésekből ismert u alaku egységköltg függvény. Változatlan egységárat feltétlezve, az optimális üzemnagyságot a költségfüggvény minimum pontjához tarozó gyártási, ill. értékesítési mennyiség jelölö ki a vízszintes tengelyen. (8 ábra, 47o) 23. tétel A CSŐDELJÁRÁS Fogalma : A csődeljárás az adós és a

hitelezők között olyan nem peres eljárás,melynek célja az adós fizetőképességének helyreállítása, működőképességének fenntartása. Ennek érdekében az adós tárgyalásokat folytat a hitalezőkkel annak érdekében, hogy azok adjanak haladékot fizetési kötelezettségeinek teljesítéséhez. Amennyiben a hitelezők ebbe beleegyeznek, sor kerülhet a csődegyezség megkötésére. Jellemzői : - az eljárást a vállalkzás vezetője kezdeményezheti a bíróságnál, amennyiben - két éven belül lefolytatott eljárás során fizetési haladékban nem részesült 34 Vlsz jegyzet - a vállalkozás alapítója és tulajdonosi testületi szerve a kérelem benyújtásával egyetértett - mellékeli kérelméhez az arra jogosult szervek egyetértését igazoló okiratot; a szervezet 3 hónapnál nem régebbi mérlegét és a hitelezőkkel-adósságokkal kaocsolatos adatok listáját - valamint tájékoztatta bankját és a szakszervezeteket - a kérelem

benyújtásával egyidejűleg a vállalkozónak meg kell hívnia ismert hitelezőit közvetlenül, ismeretlen hitelezőit hirdetés útján (két országos napilap) - a tárgyalást a csődeljárás kezdő időpontjától számított 15 napon belül meg kell tartani - a fizetési haladékhoz való hozzájárulást akkor lehet megadottnak tekinteni, ha - a csődeljárás kezdő időpontjában lejárt hitelezői követelések jogosultjainak több, mint a fele, - a csődeljárás kezdő időpontjában le nem járt hitelezői követelések jogosultjainak több, mint negyede beleegyezését adja. - az adós fizetési haladékot nem kérhet és nem kaphat a következőkre : - munkabér és bérjellegű juttatások, az ezeket terhelő SZJA-előleg, TBJ, MVJ és MAJ - A kezdő időpont után keletkezett követeléseken alapuló ÁFA - a fizetési haladék ideje alatt a hitelezői követelések kamatoznak ! - a fizetési haladék időtartama 90 nap, melyet a bíróság egyszer és 60 nappal

meghosszabbíthat (ha azt olyan arányban kérik, mint a fenti eset a fizetési haladéknál) - a csődeljárás eredményét a bírósággal közölni kell, amit az a Cégközlönyben tesz közzé 35 Vlsz jegyzet - a bíróság a fizetési haladékról szóló végzésben vagyonfelügyelőt rendel ki, aki - betekinthet az adós könyveibe - felügyeli és ellenőrzi a követelések végrehajtását - ügyel arra, hogy az adós nehogy "kimentse" értékeit azok elidegenítésével - felülbírálja az adós kifizetései és korrekt esetben jóváhagyja azokat - az adós elkészíti egyezségi javaslatát a fizetési moratórium ideje alatt Több - az egyezségi tárgyalás szervezése megegyezik az előzőekben leírtakkal. tárgyalás is tartható ezen idő alatt. - egyezség csak akkor köthető, ha ugyanazok teljesülnek, mint az elején leírtak valamint, ha a vagyonfelügyelő is beleegyezését adta. - az egyezséget írásba kell foglalni - az egyezség

keretében - az adós tartozásait hitelezői vagy harmadik személyek átvállalhatják - a hitelezők az adós vagyonában tulajdont szerezhetnek - az adós tartozásában a hitelezők kezességet vállalhatnak - amennyiben az adós és hitelezői egyezségetkötöttek, és az egyezség megfelel a törvényben foglaltaknak, a bíróság végzéssel a csődeljárást befejezetté nyílvánítja -- más esetben megszünteti. 36 Vlsz jegyzet 25. tétel A VÉGELSZÁMOLÁS Végelszámolásra akkor kerül sor, amikor a gazdálkodó szervezet atulajdonosok döntése alapján jogutód nélkül szűnik meg. Amennyiben a végelszámoló azt állapítja meg, hogy aa szervezet vagyonanem elegendő ahitelezők kielégítésére (~vagyis a vállalat fizetésképtelen), a végelszámolás helyett felszámolási eljárást kell lefolytatni. Végelszámolást tehát csak fizetésképes szervezetnél lehet lefolytatni. Jellemzői : megküldeni. - a jogutód nélküli megszűnést kimondó

határozatot a vállalkozás vezetője köteles legkésőbb 8 napon belül a cégbíróságnak - a végelszámolás megindítását a cégbíróság a Cégközlönybenteszi közzé elő - a végelszámolást a végelszámoló végzi, aki - általában a vállalkozás igazgatója vagy más vezetője - GT-nál a társaság vezető tisztségviselője - vagy a cégbíróság által kijelölt személy - értesíti az érintett cégeket és szervezeteket - jogosult a vállalkozás nem teljesített szerződéseinek azonnali hatállyal való felmondására, kivéve a lakásbérleti szerződést, munkaszerződést, gyakorlati szerződést, kollektív szerződést - köteles a jövőbeni kártérítési, szavatossági, jótállási, környezetvédelmi kötelezettségek rendezésére (erre a célra mást bíz meg - egy külön összeg átadásával) - végelszámolási nyitómérleget készít, és azt a végelszámolástól kezdve 45 napon belül a cégbíróság elé terjeszti - a végén

éves beszámolót, végelszámolási zárómérleget készít, adóbevallást, zárójelentést és vagyonfelosztási javaslatot állít - a vállalkozás vezetőjének feladatai : - záróleltárt, éves beszámolót, adóbevallást és zárómérleget készít és ezeket az adóhatóságnak megküldi - iratjegyzéket készít a nem selejtezhető és a titkos iratokról - tájékoztatja az eljárásról a munkavállalókat és az érintett szerveket - a hitelezők feladatai : A végelszámolás közzétételétől számított 30 napon belül a Cégközlönyben bejelentik követeléseiket. - a Cégbíróság feladatai : Az eljárás megindítását a Cégközlönyben közzéteszi, az eljárás végeztével elrendeli a cég törlését a jegyzékből. 37 Vlsz jegyzet 24. tétel A FELSZÁMOLÁS Fogalma : A felszámolási eljárás az adós és a hitelezők között olyan nemperes eljárás, melynek célja a fizetésképtelen adós jogutód nélküli megszüntetése , és ennek az

adósnak a felszámolás keretébe bevonható vagyonából a hitelezők követeléseinek kielégítése. Jellemzői : indoklással!) - kezdeményezheti az adós (ha fizetésképtelenné vált és nem kíván élni vagy nem élhet a csődeljárás lehetőségével. a hitelező (ha az adóst fizetésképtelennek tekinti, a végelszámoló (ha a végelszámolásieljárás során azt állapítja meg, hogy az illető szerv fizetésképtelen.) - az eljárás indításakor megvizsgálják, hogy a kérelmet - arra jogosult terjesztette-e elő - azt nem a moratórium időszakában terjesztették elő - ha az adós terjesztette elő, rendelkezi-e az alapítók beleegyezésével - a felszámolás kezdő időpontja az a nap, amelyen a bíróság által hozott végzés (az eljárás megindítására) jogerőre emelkedik. - a bíróság az adós fizetésképtelenségét akkor állapíthatja meg, ha - az adós az elismert tartozását 60 napon belül nem elégítette ki - az adóssal szemben

lefolytatott végrehajtás eredménytelen volt - az adós a fizetési kötelezettségét a csődegyezség ellenére sem teljesítette - a bíróság értesíti az eljárásról a - Cégbíróságot, - az illetékes adó- és vámhivatalt - az adós bankját - a felszámolandó vállalat feladatai : - vagyonnal kapcsolatos jognyilatkozatot az eljárás napjától nem tehet - a kezdő időponttól valamennyi tartozása esedékessé válik - elkészíti a : záróleltárt, éves beszámolót, adóbevallást és zárómérleget - tájékoztatja a felszámolót azokról a szerződésekről, melyek - az adós vagyonából történő ingyenes elidegenítés - 3. személy javára feltűnően aránytalan értékkülönbözettel megkötött szerződés - tájékoztatja az eljárásról a munkavállalókat és az érintett szerveket 38 Vlsz jegyzet - a hitelezők feladatai - követelését a felszámolás kezdő időpntjától számított 30 napon belül jelenthei be a vállalatnak - a 30

és 365 nap közötti időtartamban bejelentett követelések kiegyenlítésére akkor kerülhet sor, ha az időben befutott követelések rendezése után a felszámolandó vagyon erre még fedezetet nyújt - az adós ellen a folyamatban lévő végrehajtási eljárásokat megszüntetik - a hitelező a felszámolás kezdő időpontjától számított 90 napon belül a bíróság előtt megtámadhatja az adósnak az egy éven belül kötött olyan szerződését, melynek tartalma : - az adós vagyonából történő ingyenes elidegenítés - 3. személy javára feltűnően aránytalan értékkülönbözettel megkötött szerződés - a felszámoló feladatai - ütemtervet készít, megállapítja az eljárás költségeit - a felszámolás kezdő időpontjától gyakorolja a munkáltatói jogokat és kötelezettségeket - nyílvántartásba veszi a hitelezői követeléseket - jogosult az adós által kötött szerződések felbontására - hitelezői választmányt szervez a

hitelezőkből - a vagyont a hitelezők egyetértése mellett Kft vagy Rt részére apportként rendelkezésre bocsáthatja - a felszámolás várható ktg-eire és a vitatott hitelezői igények kielégítésére céltartalékot képez - felszámolási zárómérleget, bevétel-költségalakulást, záró adóbevallást, vagyonfelosztási javaslatot készít - a bíróság feledata a befejezéskor - a felszámoló által megküldött zárómérleget és vagyonfelosztási javaslatot 30 napon belül megküldi a hitelezőknek (ezt a hitelezők 30 napon belül kifogásolhatják -a kifogásra a kifogással nem élő hitelezők 8 napon belül tehetnek észrevételt) - a kifogást tárgyaláson tárgyalhatják, melynek ítélete ellen fellebbezésnek nincs helye - a tartozások kiegyenlítésének sorrendje : 1., a felszámolás költségei 2., zálogjoggal, óvadékkal biztosított követelések 3., a magánszemély megélhetését biztosító követelések 4., a magánszemély nem

gazdasági tevékenységéből származó követelések (pl. jótállás) Kivéve : kötvény 5., tb, adók 6., egyéb 7., késedelmi kamatok, pótlékok 39 Vlsz jegyzet kártérítési módjában - egyezség a felszámolási eljárásban - az eljárás során az adós és a hitelezők bármikor egyezséget köthetnek - a bíróság általkitűzött egyezségi tárgyaláson részt vesz a felszámoló, az adós és a hitelezők - nem vehet részt benne a felszámolási ktg-ek jogosultja,és azok, akiknek a vállalkozással szemben tertásdíj, életjáradék, követelésük van. Az ő követeléseiket kielégítő vagyonrész az egyezségbe bevonni nem lehet. - az egyezség keretében megállapodhatnak - a tartozások mérséklésében, a kielégítések arányában, - a kielégítések sorrendjében - a teljesítés határidejének módosításában - az egyezség nem sértheti ahitelezők érdekeit - a bíróság az egyezséget akkor hagyja jóvá, ha - annak eredményeként a

vállalat fizetőképtelensége megszűnik - valamint ha az egyezség megfelel a ötrvényben foglaltaknak - egyszerűsített felszámolás - olyan esetekben használatos, mikor a vagyon a felszámolás várható költségeit sem fedezi, vagy a könyvvezetés hiányosságai miatt az eljárást lefolytatni nem lehet - ilyenkor a bíróság elrendeli - az adós vagyonának és követeléseinek a hitelezők közötti felosztását - az adós megszüntetését, és ennek a Cégközlönyben való közzétételét - a bíróság a végzést megküldi a cégbíróságnak, az illetékes adó- és vámhatóságnak, tb-nek, munkaerőpiaci szerveknek, banknak 40 Vlsz jegyzet 63-68. tétel AZ ÁLLAMI VAGYON KEZELÉSE ÉS PRIVATIZÁCIÓJA Az állami vagyon felosztása : - TARTÓSAN ÁLLAMI TULAJDONBAN MARADÓ VAGYON A törvény szerint a közcélok és a fontos nemzeti érdekek garanciája abban áll, hogy az állam megőrzi befolyását a stratégiailag fontos cégeknél, üzletágaknál.

(pl. közüzemi szolgáltatások, energiaipar, hovédelem) Az állami tulajdon ebben az esetben legalább 50 % plusz egy szavazat, néha 25 % + 1 szavazat is lehet. Ezen vagyon felügyeletét és kezelését a Kincstári Vagyonkezelő Szervezet látja el, illetve a vagyon és az ezekkel kapcsolatos tevékenységek egy részét ideiglenesen, hosszabb időre beruházási és üzemeltetési célból át lehet adni ún. koncessziós gazdasági társaságok számára. - IDŐLEGESEN ÁLLAMI TULAJDONBAN LÉVŐ VAGYON Az időlegesen állami tulajdonban lévő vagyon értékesítése az Állami Privatizációs és Vagyonkezelő Rt feladata. A privatizációig ez a szervezet gondoskodik a vagyon hasznosításáról, közben előkészíti a privatizációt, és gyakorolja az állam tulajdonosi jogait. Amennyiben a vagyon értékesítési feltételei átmenetileg kedvezőtlenek, az ÁPV Rt. ún vagyonkezelési szerződést köthet, melynek célja a szerződésben meghatározott vagyonérték

megtartása vagy elérése, illetve a vagyongyarapodás. Az állami tulajdon privatizációja - a gazdálkodás hatékonyságának növelése - a gazdálkodás tőkehiányának enyhítése, a hazai tőkepiac fejlesztése - a nemzetközileg élenjáró technikák, vezetési és marketing tapasztalatok megszerzése, s ezáltal a vállalati szervezet és vezetés megújítása - a hazai gazdasági társaságok működőképességének megőrzése a privatizációs bevételek adat lehetőségek által (pü-i stabilitás, termékés technológiafejlesztés, stb.) - munkahelyteremtés, egyéb szociális szempontok javítása A privatizáció célja : A törvény hatálya : - gazdasági társaságokká alakult állami vállalatok - állami vállalatok és egyéb szervezetek - az ÁVÜ és ÁPV-hez tartozó társasági részesedések és az ezeket megillető vagyoni értékű jogok és kötelezettségek Kivéve : - Állami Fejlesztési Intézet - Országos Fordító és Hitelesítő Rt. -

állami tulajdonú erdők és munkaterápiás intézetek Szóba jöhető magántulajdonosok köre : - természetes személyek - egyéni vállalkozók - gazdasági társaságok - szövetkezetek - befektetési alap - MRP-szervezetek - Víz- és erdőgazdálkodási társulat - egyesület A privatizáció szerve : - jogi formája egyszemélyes részvénytársaság, melynek / az ÁPV Rt. / részvénye névreszóló és forgalomképtelen. A részvényesi jogokat a privatizációért felelős tárca nélküli miniszter. 41 Vlsz jegyzet - alapítását és működését a gazdasági törvény szabályozza - testületi vezető szerve a 11 tagú igazgatság - összeférhetetlenség : az igazgatóság tagja nem lehet országgyűlési, önkormányzati, eg.bizt-i és nybizt-i képviselő - a FB tagjainak száma szintén 11, ezek között nem lehet olyan, aki az igazgatóság tagja is egyben - működését az Állami Számvevőszék ellenőrzi Az állami vagyon értékesítése : - az ÁPV Rt

a vagyont közvetlenül, a tőkepiac intézményein keresztül, befektetéési célú társaságokon vagy alapokon, illetve a társaságok vezető tisztségviselői útján értékesíti - nyílvános vagy zártkörű pályázaton, árverésen, nyilvános ajánlattétellel értékesíthető - egyenlő értékű ajánlatok esetén a hazai befektetőt kell előnyben részesíteni - a pályázati felhívást az ÁPV Rt. írja ki, tartalmazza - a pályázat célját - a vagyon megjelölését, értékét - fizetési módot - üzletpolitikát - kedvezményes privatizációs technikákat - a pályázat benyújtásának helyét és idejét - a pályázat mellé részletes tájékoztatót adnak a társaságról az érdekelt befektetők titoktartási nyilatkozata után - az értékelésnek törvényben előírt szempontjai vannak : - készpénzes privatizáció előnyben - tőkeemelés - szerkezetváltás - munkavállalók jövedelme Ezen kívül : 1., MRP 2.,az érintett társaság dolgozója

mint egyéni vállalkozó - az ÁPV Rt. a pályázati kiírás előtt min 30 nappal köteles a GT érdek-képviseleti szervét tájékoztatni az őket érintő körülményekről. A döntés meghozatala előtt a szervezetk kifejthetik véleményüket, melyre az ÁPV Rt. 15 napon belül köteles válaszolni. 42 Vlsz jegyzet 67. tétel A KONCESSZIÓ Fogalma : A koncesszió tartósan állami tulajdonban lévő vagyontárgyakhoz tartozó tulajdonosi jogok egy részének ideiglenes átengedése a vagyontárgyakhoz fűződő beruházási és üzemeltetési célból létrehozott gazdasági társaság (~koncessziós gazdasági társaság) számára. A koncessziós társaság az állam vagy az önkormányzat többségi részesedésével alakult, tagjai belföldi és külföldi természetes és jogi személyek. Kiemelt tevékenységei : - országos közutak, vasutak, csatornák, kikötők, repterek - távközlés - villamosművek és hálózataik - önkormányzati helyi közutak -

bányászat - csővezetékes szállítás és tárolás - hasadó és sugárzó anyagok előállítása és forgalmazása - szerencsejátékok - kábítószerek - postai alapszolgáltatás - menetrend alapján végzett közúti és vasúti személyszállítás A koncessziós szerződés : - határozott időtatamra köthető (max. 35 év) - csak a szerződésben előre rögzített feltételek teljesülésekor lehet felmondani - a szerződés megkötése a vagyontárgy tulajdonjogában változást nem eredményez (kivéve : esetenként a kitermelt temészeti kincs feletti tulajdonjog) - a tevékenységet folytatónak a koncessziós GT alapító okiratában a szeződés megkötésekor vállaltakat szerepeltetnie kell - koncessziós GT alapítása a koncessziós szerződéstől számított 90 napon belül kötelező - a koncessziós GT csak a koncessziós szerződésben előírt tevékenységek végzésére jogosult - a koncessziós GT a birtokába adott vagyontárgyakat és a

tevékenység gyakorlásának jogát - nem idegenítheti el (~ ruházhatja át) - és más GT-ba apportként nem viheti be - a koncessziós GT megszűnésekor a tagok az őket megillető vagyont csak akkor kapják meg, ha az állam a állapotban való átadást igazolja. rendeltetésszerű 2, Fogyasztók érdekvédelmét szolgáló szabályok 43 Vlsz jegyzet A piacgazdaságban a fogyasztók érdekeinek védelmét külön előírások szabályozzák, amelyek kifejezik a fogyasztók jogát a • biztonságos áruhoz és szolgáltatáshoz • vagyoni érdek védelméhez • megfelelő tájékoztatáshoz és oktatáshoz • jogorvoslathoz • érdekképviselethez A fogyasztók életének, egészségének és testi épségének védelme érdekében csak biztonságos áru és szolgálatatás hozható forgalomba. Az áru biztonságáról elsősorban a gyártó köteles gondoskodni, a forgalmazó feladata pedig az áru biztonságosságának megőrzése. A fogyasztók vagyoni érdekeinek

védelmét szolgálják a következő intézkedések: be kell tartani az áru gyártásával, átvételével, csomagolásával, szállításával, tárolásával és forgalomba hozatalával kapcsolatos szabványokat és előírásokat • tilos a fogyasztók megkárosítása hamis méréssel, számolással, az áru minőségének rontásával • tilos az előírt árnál (hatósági ár) magasabb áron értékasíteni • csak az üzlet profiljába, tevékenységi körébe tartozó árukat és szolgáltatásokat szabad értékesíteni • az értékísítés helyén vásárlók könyvét kell vezetni, azt jól látható helyen feltüntetni és igény szerint a fogyasztók rendelkezésére bocsátani A fogyasztók tájékoztatása azt a célt szolgálja, hogy a fogyasztó rendelkezzen megfelelő • ismeretekkel az áru kiválasztásához, az áru vagy szolgáltatás alapvető tulajdonságairól, minőségéről, áráról, a rendeltetésszerű használatához és a vele járó

esetleges kockázatokról információkat szerezzen, valamint rendelkezzen a jogai érvényesítéséhez szükséges ismeretekkel. A tájékoztatás legegyszerűbb modja a címkézés, amelynek a követklező információkat kell tartalmaznia: • áru pontos megnevezése • gyártó, forgalmazó neve és címe • származási hely • nettó mennyiség • mennyiségi, minőségi összetétel • energiafelhasználás • környezetkímélő jelleg • engedélyszám Bizonyos árukat csak használati és kezelési útmutatóval szabad forgalomba hozni (pl: háztartási gépek) Import áruk esetén az áruhoz csatolt idegen nyelvű használati útmutatóval azonos tartalmú magyar nyelvű használati útmutatót kell a fogyasztó számára rendelkezésre bocsátani. 44 Vlsz jegyzet Az eladási árat, az egységárat illetve a szolgáltatás díját forintban meghatározva, egyértelműen és jól olvashatóan kell feltüntetni. Az ugy kell csomagolni, hogy a csomagolás óvja meg

az áru minőségét, könnyítse meg a szállítást, n befolyásolja hátrányosan az áru minőségét vagy menyiségét, segítse elő a korszerű kiszolgálást, feleljen meg a biztonságos munkavégzés és az egészségvédelem követelményeinek. A fogyasztók oktatását törvény írja elő: meg kell ismertetni az igényie érvényesítéséhez szükséges jogszabályokkal. A fogyasztói jogok érvényesítése megvalósul az alábbi intézmények által: • békéltető testület • ügyfélszolgálat • érdekképviseleti, fogyasztóvédelmi intézményi rendszer • bírósági eljárás A fogyasztóvédelemmel kapcsolatos hatósági feladatokat a Fogyasztóvédelmi Főfelügyelőség és a területi főfelügyelőségek látják el, ennek keretében: • • • • felügyelik az előírások betartását intézik a fogyasztók minőségi kifogásaival és panaszival kapcsolatos ügyeket szakmai segítséget nyújtanak a fogyasztói érdekek képviseletét

ellátó társadalmi szervezetk tevékenységéhez és fogyasztók oktatásához fogyasztói jogokat ismertető kiadványokat jelentetnek meg 4, A radiográfia célja és felépítése (9.ábra, 49o) Célja, hogy a vállakozás vezetői, tulajdonosai vagy hitelezői számára sokoldalúan megvilágított képet kapjanak annak érdkében , hogy a vállalkozás adott helyzetében a lehetséges gazdálkodási döntési változatok közül a legkedvezőbb megoldás megtalálható legyen. Alkalmazására szükség van: • tulajváltozás elött • vezetők munkájának értékeléséhez • hitelfelvételek elött • krízishelyzetekben • példul beruházáso elött A radiográfia tljes keresztmetszetű, analitikus átvilágítás és értékelés. Komplex jellegébő következik, hogy a vállakozás valamennyi működési területére és tevékenységére kiterjed. Alábbi vizsgálatokra terjed ki: a) Műszaki, termelési terület 45 Vlsz jegyzet • profil (termék,

szolgáltatás) • Termékek ( korszerűség, életciklus, eladhatóság, technológiák szívonala) • Termelésirányítás és logisztika • Gyártási rendszer • Tömegszerűség • Innovációs mozgások • Környezetvédelm • Minőség és minőségbiztosítás b) Piaci helyzet • értékesítés és kereslet • árak • konkurencia • marketing tevékenység • piaci aktivitás • tények, lehetőségek, terndek c) Pénzügyi, gazdasági terület • árbevételek • költségek • rentabilitás • likviditás • tőkeellátottság • hitelek • termelékenység • eszközhatékeonyság d) Szervzet és vezetés • szervezeti felépítés és működés rendje • huménerőforrás gazdálkodás • teljesítmény értékelés • vezetés, irányítás • képzés, karriertervezés e) Vagyonértékelés • üzleti érték • vagyonérték A radiográfia általános felépítése hasonlóságot mutat az üzleti tervezéshez, de it a kérdések és a

válszok a múlt- jelen- jövő teljes folyamatából inkább az első kettőt, míg az üzleti terv a harmadikat helyezi középpontba. Módszere három módszr kombinációjával dolgozik. a) adatok gyűjtése és értékelése b) helyszíni bejárás és megfigyelés c) interjúk 5, Vagyonértékelés célja, fogalma A vagyonértékelés jelnti az egyes vagyontárgyak, azaz eszközök értékelését, valamint vállakozások egészének értékelését. Különösen az alábbi esetekben van rá szükség: 46 Vlsz jegyzet vállalkozás alapításakor tulajváltás elött hitelfelvételt megelőzően hosszbtávú üzleti tervezéskor válsághelyztben felszámolás, végelszámolás során Az értékelést minden esetben külső szakértőkkel kell végeztetni: a független • • • • • • könyvvizsgáló ellenjegyzése mellett az erre szakosodott műszaki és gazdasági szakértők tudnak reális vagyoni értéket megállípítani. Az értékelés célja különböző

lehet és ettől függően ugyanannak az eszköznek, ill. vállakozásnak eltérő értékei ( működésbeni érték, felszámolási érték) értelmezhetőek. 6, Immateriális javak értékelése Az immateriális javak körébe tartozó vagyoni értékű jogok, mint pl. a földhsználat, a haszonélvezet az adott ingatlanhoz és környezetéhez tartozó jellemzők, valamint a hozzá fűződő jogok és gazdaági előnyök alapján értékelhetők. A szellemi termékek értékénél a találmány, szabadalom, ipari minta, szerzői jogvédelemben részesülő szoftverek és egyes szellemi alkotások, a know- how és más monoolizált szellemi javak értékléskor az ezek előállítására, ill megszerzésére fordított költségekből lehet kiindulni. A vállalat cégértéke ( good- will) a többleteredmény tőkésítésével határozható meg. Az alapítás, átszervezés aktivált értékének felülvizsgálata, mint eszközérték akkor jelenthet reális vagyoni értéket, ha

annak eredménye a vállalkozás működésében is lemérhető. 7, Diszkontált cash- flow módszerek, képlet (59.o) Alkalmazásakor abból a feltételezésből indulnak ki, hogy a vállalkozás előre meghatározott, hosszabb időn át működik, majd ezt követően tevékenységét megszünteti és felszámolják. A tervezett időintervallum alatt képződő éves nettó hozamokat, a csh- flowt, majd a végén jelentekező felszámolási értéket megfelelően megválasztott diszkont tényezővel jelenértékre kell átszámítani és összegezni: ez az érték a vállalkozás vagyonértéke. n V= ∑ ( H i * Di ) + Ln Dn i =1 47 Vlsz jegyzet V: vállakozás üzleti értéke H i az i. év cash-flow hozama D i az i. évre számított diszkont tényező L n a vállalkozás felszámolási értéke az n. évben D n az n. év diszkont tényezője 8, Válság szakaszai A vállalkozás gazdasági egyensúlyának megbomlását nevezzük válságnak, tehát vállalkozás alapvető

célját veszélyeztető, agzdasági jellegű, kedvezőtlen jelenség vagy tendencia érvényesülését. A válság mélység, súlyossága és általános lefolyásának jellege szerint különböző fokozatokra, szakaszokra bontható. • • • • Válság kalakulássának szakasza a vállakozás gazdálkodási, gazdasági egyensúlyi helyzetének megbomlására irányuló események, ill. utaló jelek megjelenésével jellemezhető (pl: banki hitelfelmondás, dolgozók sztrájkja, kedvezőtlen politikia esemény) Az akut válság szakasza a válság tényleges kirobbanását hozza magával. A vállalkozást jelentős veszteségek érik, amelyek nem küszöbőlhetők ki és nincs már visszaút. A krónikus szakaszban kerülnek felszínre az akut fázis hosszútávra ható következményei, lejátszódik az átalakulás, a válság kiforrja magát. A válság feloldása a válságciklus befejező szakasza, amelyben a vállalkozás visszanyeri gazdálkodási egyensúlyát és