Comments

| Anonymus | September 22, 2018 | |

|---|---|---|

| Nagyon jól össze van foglalva Köszönöm, sokat segített! |

||

| Anonymus | June 23, 2014 | |

| Nekem nagyon tetszett. | ||

What did others read after this?

Content extract

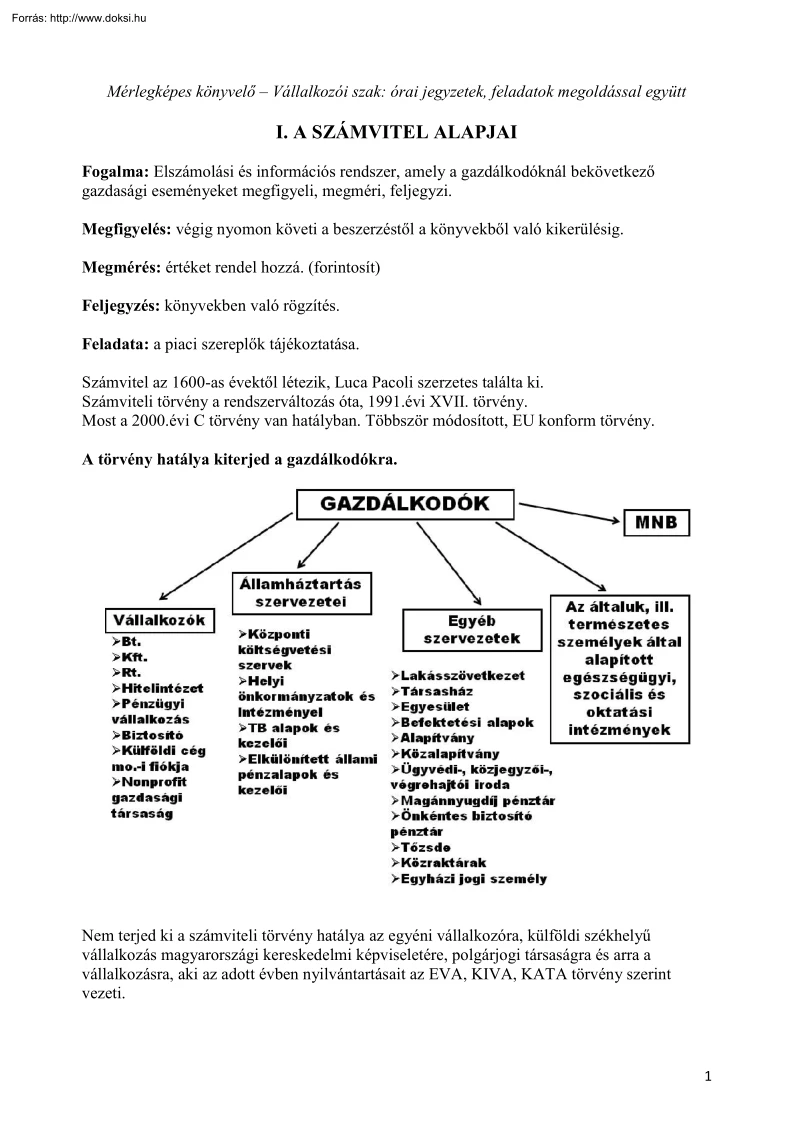

Mérlegképes könyvelő – Vállalkozói szak: órai jegyzetek, feladatok megoldással együtt I. A SZÁMVITEL ALAPJAI Fogalma: Elszámolási és információs rendszer, amely a gazdálkodóknál bekövetkező gazdasági eseményeket megfigyeli, megméri, feljegyzi. Megfigyelés: végig nyomon követi a beszerzéstől a könyvekből való kikerülésig. Megmérés: értéket rendel hozzá. (forintosít) Feljegyzés: könyvekben való rögzítés. Feladata: a piaci szereplők tájékoztatása. Számvitel az 1600-as évektől létezik, Luca Pacoli szerzetes találta ki. Számviteli törvény a rendszerváltozás óta, 1991.évi XVII törvény Most a 2000.évi C törvény van hatályban Többször módosított, EU konform törvény A törvény hatálya kiterjed a gazdálkodókra. Nem terjed ki a számviteli törvény hatálya az egyéni vállalkozóra, külföldi székhelyű vállalkozás magyarországi kereskedelmi képviseletére, polgárjogi társaságra és arra a vállalkozásra,

aki az adott évben nyilvántartásait az EVA, KIVA, KATA törvény szerint vezeti. 1 Számviteli mérési módok: 1. Természetes mértékegységben: minden más mérésmód alapját képezi Használata az alapnyilvántartásokra korlátozódik. (Ft, db, kg stb) 2. Értékben történő mérés: legfőbb számviteli mérésmód Teljeskörű mérést tesz lehetővé. Használata a beszámolóban (Ft, deviza) Érték (V) = mennyiség (q) * egységár (P) 3. Gazdaságtechnikai mérőszámokban történő mérések: egyes szakmák által létrehozott speciális mérőszámok. (tonna/km, gépóra) Számviteli rendszer elemei: 1. Könyvvezetés 2. Beszámoló 3. Könyvvizsgálat 4. Nyilvánosságra hozatal 1. Könyvvezetés Fogalma: gazdasági események feljegyzése, rögzítése. A nyilvántartásokat év végén lezárja (könyvvitel, könyvelés) Törvényi előírások: - magyar nyelvű - két könyvviteli rendszerben (egyszeres könyvvitel – pénzforgalmi szemléletű, vagy

kettős könyvvitel – teljesítés szemléletű, pénzmozgástól függetlenül minden gazdasági eseményt rögzít) - minden vállalkozás köteles kettős könyvvitelt alkalmazni - egyszeres könyvvitelt köteles vezetni az a gazdálkodó, aki egyszerűsített beszámolót készít. 2. Beszámoló Fogalma: a gazdálkodó vagyoni, pénzügyi helyzetét bemutató okmány. Kettős könyvviteli rendszerben: a) Éves beszámoló - mérleg - eredménykimutatás - kiegészítő melléklet - üzleti jelentés (hozzátartozik a beszámolóhoz, de nem része, mert nem kell nyilvánosságra hozni, csak kötelező elkészíteni) b) Egyszerűsített éves beszámoló - egyszerűsített mérleg - egyszerűsített eredménykimutatás - kiegészítő melléklet 2 c) Összevont (konszolidált) éves beszámoló - összevont mérleg - összevont eredménykimutatás - összevont kiegészítő melléklet - összevont üzleti jelentés Egyszeres könyvviteli rendszerben: d) Egyszerűsített

beszámoló - egyszerűsített mérleg - eredmény levezetés Minden kettős könyvvitelt vezető vállalkozó köteles éves beszámolót készíteni, kivéve: ha jogosult egyszerűsített éves beszámolót készíteni és élt ezzel a választási lehetőséggel. Jogosultsági feltétel: három mutatóérték közül bármely kettő 2 egymást követő év fordulónapján ne lépje át a megadott határértéket. Nettó árbevétel: 1 milliárd forint Mérlegfőösszeg: 500 millió forint Átlagos statisztikai létszám: 50 fő Újonnan alakult vállalkozásoknál a tárgyévi várható adatok alapján választható az egyszerűsített éves beszámoló. A feltételek teljesülése esetén sem választhatja az egyszerűsített éves beszámolót: - Nyrt. - anyavállalat - konszolidálásba bevont vállalkozás - olyan vállalkozás, amelynek kibocsátott értékpapírjai tőzsdei kereskedelemben engedélyezettek Köteles összevont (konszolidált) éves beszámolót

készíteni: anyavállalatok. (egy másik vállalkozásban meghatározott többsége, befolyása van.) Egyszerűsített beszámolót készíthet az a gazdálkodó, akinek ezt Kormányrendelet lehetővé teszi. (költségvetési szervek, egyéb szervezetek) 2013.0101-től 398/2012 (XII20) Kormányrendelet: Mikrogazdálkodói egyszerűsített éves beszámoló (egyszerűsített éves beszámoló speciális változata) - Választható – de nem kötelező – a normál éves beszámoló helyett. - Nem kötelezett önvizsgálatra. - Három mutatószám közül bármely kettő 2 egymást követő év fordulónapján ne lépje át a megadott határértéket. Nettó árbevétel: 200 millió forint Mérlegfőösszeg: 100 millió forint Átlagos statisztikai létszám: 10 fő Három lezárt üzleti év után térhet csak vissza a normál beszámolóhoz! 3 3. Könyvvizsgálat Célja: a beszámoló a számviteli törvénynek megfelelően készült-e el és a vállalkozás

vagyoni, pénzügyi helyzetéről valós, megbízható összképet ad. Minden kettős könyvvezetést alkalmazó vállalkozás köteles könyvvizsgálatot végezni! Mikor nem kötelező: - ha az éves nettó árbevétel a megelőző két év átlagában nem haladja meg a 200 millió forintot - és a foglalkoztatottak száma az 50 főt. Nem kaphat mentességet az a kettős könyvvitelt vezető vállalkozás, akinél a könyvvizsgálat jogszabály alapján kötelező. - hitelintézetek - Nyrt-k - takarékszövetkezetek - konszolidálásba bevont vállalkozások - külföldi székhelyű vállalkozások magyarországi fióktelepei Könyvvizsgálatot csak Magyar Könyvvizsgálói Kamarai (MKVK) tagsággal rendelkező, okleveles könyvvizsgáló, vagy könyvvizsgáló társaság végezhet! Könyvvizsgáló feladata: a) a könyvvezetés és a beszámoló felülvizsgálata b) a benne szereplő adatok valódiságának igazolása c) ezek alapján könyvvizsgálói jelentés készítése d)

beszámoló záradékkal való ellátása hitelesített záradék – minden rendben van elutasító záradék – szándékos törvénysértés, csalás merült fel függő záradék – apróbb, könnyen javítható hibák esetén 4. Nyilvánosságra hozatal Célja: a piaci szereplők tájékoztatása. Kötelező minden kettős könyvvitelt vezető számára Határideje a következő év május 31. Letétbe kell helyezni a beszámolót, a könyvvizsgálói jelentést, adózott eredmény felhasználására vonatkozó javaslatot. Összevont beszámoló nyilvánosságra hozatali határideje: következő év június 30. A nyilvánosságra hozatalnak két formája van: a) letétbe helyezés (cégbíróságon) b) közzététel (egy hiteles beszámoló példányt elektronikus úton meg kell küldeni a céginformációs szolgálatnak) Üzleti év: az az időszak, amelyről a beszámoló készül. Időtartama megegyezik a naptári évvel. Ettől két esetben térhet el: külföldi

anyavállalat magyarországi leányvállalata és külföldi székhelyű vállalat magyarországi telephelye, ha a külföldi vállalatnál is eltérő a naptári évtől. 4 Az üzleti év 12 hónap, kivéve: - előtársasági időszak - átalakulás - cég megszűnése - deviza nemek közötti áttérés miatt Beszámolóhoz kapcsolódó időpontok: - jan. 1 üzleti év kezdőnapja - dec. 31 üzleti év vége - május 31. letétbe helyezés végső időpontja - mérlegkészítés napja Számviteli politika Fogalma: azon szabályok összessége, amellyel a vállalkozás meghatározza, hogy a számviteli törvény által kínált választási lehetőségek közül melyiket, milyen feltételek mellett alkalmazza. Tartalma: - mit tekint a vállalkozás jelentősnek, nem jelentősnek, lényegesnek, nem lényegesnek, tartósnak - üzleti év időtartama - beszámoló formája (mérleg és eredménykimutatás választott formái – A vagy B típus) - mérlegkészítés időpontja -

költségelszámolás rendje (csak 5-ös számlaosztályba, vagy a 6-os, 7-esbe is) - szabályzatok készítése Szabályzatok: 1. Eszközök és források értékelési szabályzata - eszközök besorolási helye - eszközök bekerülési értékének meghatározása - értékcsökkenés választott módszere, egyösszegűt alkalmaz-e - értékvesztés és visszaírás elszámolásának módjai - értékhelyesbítést alkalmaz-e a vállalkozás - alapítás költségeit aktiválja-e - K+F költségeket aktiválja-e - devizás tételek értékelése miként történik (MNB, piaci) - készletértékelés módszere (FIFO, átlagár) - céltartalék képzés szabályai 2. Leltározási és leltárkészítési szabályzat (számviteli törvény szerint leltározni nem kötelező, de leltárt készíteni igen!) - leltározás előkészítésének feladatai - leltározási egységek kijelölése (telephely, részleg, osztály stb.) - leltározás bizonylati módja (leltárfelvételi ívek,

jegyzőkönyvek) - leltározás módja (tételes mennyiségi felvétel vagy az analitikus nyilvántartásokat egyezteti a főkönyvi könyveléssel) - leltáreltérések könyvviteli elszámolásának módja 5 3. Pénzkezelési szabályzat - pénzforgalom lebonyolításának rendje - pénzkezelés személyi- és tárgyi feltételei - felelősségi szabályok - pénzmozgások jogcíme - napi záró készpénz állomány max. nagysága - pénztárellenőrzés gyakorisága, eljárási rendje - pénzszállítás feltételei - pénzmozgások bizonylati rendje 4. Önköltség számítási szabályzat (termelő tevékenységet végző cégeknél van csak ilyen) - mi a kalkulációs egység (önköltség számítás tárgya) - kalkulációs séma meghatározása (milyen költségtényezőkből tevődik össze) - közvetett költségek felosztási módja és az alkalmazott vetítési alapok - költségek utalványozásának rendje - kalkulációs időszak hossza (milyen gyakorisággal

készüljön önköltség számítás) Nem köteles önköltség számítási szabályzatot készíteni: - egyszerűsített beszámolót készítő gazdálkodó - egyszerűsített éves beszámolót készítő vállalkozó - mikrogazdálkodó - az a vállalkozás, ahol a nettó árbevétel csökkentve az ELÁBÉ-vel és a közvetített szolgáltatások értékével nem haladja meg az 1 milliárd forintot, vagy a költségnemek szerinti költségek összege nem haladja meg az 500 millió forintot. (5-ös számlaosztály) Nettó árbevétel – (ELÁBÉ + közvetített szolgáltatások értéke) < 1.000000 eFt Újonnan megalakuló vállalkozásnál 90 napon belül kell elkészíteni a számviteli politikát. Ha változik a törvény, akkor a törvényi változást is 90 napon keresztül van lehetőség átvezetni a számviteli politikában. A SZÁMVITELI ALAPELVEK I. A vállalkozás folytatásának elve A beszámoló elkészítésekor és a könyvvezetés során abból kell

kiindulni, hogy a gazdálkodó a belátható jövőben is fenn tudja tartani működését, folytatni tudja tevékenységét, nem várható a működés beszüntetése vagy bármilyen okból történő jelentős csökkenése. II. A teljesség elve A gazdálkodónak könyvelnie kell mindazon gazdasági eseményeket, amelyek az üzleti év január l-jétől december 31-ig felmerültek, továbbá azokat a gazdasági eseményeket is, amelyek a mérleg fordulónapját követően, de még a mérleg elkészítését megelőzően váltak ismertté, és megváltoztatják a mérleggel lezárt üzleti év eredményét. III. A valódiság elve A könyvvezetésben rögzített és a beszámolóban szereplő tételeknek a valóságban is megtalálhatóknak, bizonyíthatóknak, kívülállók által is megállapíthatóknak kell lenniük. 6 Értékelésüknek meg kell felelniük a számviteli törvényben előírt értékelési elveknek és az azokhoz kapcsolódó értékelési

eljárásoknak. IV. Az óvatosság elve Nem lehet eredményt kimutatni akkor, ha az árbevétel, bevétel pénzügyi realizálása bizonytalan. Az értékcsökkenéseket, értékvesztéseket és a céltartalékokat el kell számolni, függetlenül attól, hogy az üzleti év eredménye nyereség vagy veszteség. V. Az összemérés elve Az adott időszak bevételeivel szembe kell állítani a bevételeknek megfelelő költségeket, ráfordításokat, függetlenül a pénzügyi teljesítéstől. A bevételeknek és a költségeknek ahhoz az időszakhoz kell kapcsolódniuk, amikor azok gazdaságilag felmerültek. VI. Az egyedi értékelés elve Az eszközöket és a kötelezettségeket a könyvvezetés és a beszámoló során egyedileg kell rögzíteni és értékelni. VII. A bruttó elszámolás elve Bevételek és költségek, ráfordítások, illetve követelések és kötelezettségek egymással szemben nem számolhatók el. VIII. Az időbeli elhatárolás elve Ha egy

bevétel, költség vagy ráfordítás több üzleti évet is érint, akkor azt az egyes évek között meg kell osztani. IX. A tartalom elsődlegessége a formával szemben A beszámolóban és az azt alátámasztó könyvvezetés során a gazdasági eseményeket, ügyleteket a tényleges gazdasági tartalmuknak megfelelően kell bemutatni. X. A lényegesség elve A beszámoló szempontjából lényegesnek minősül minden olyan információ, amelynek elhagyása vagy téves bemutatása befolyásolja a beszámoló adatait felhasználók döntéseit. XI. A költség-hozam összevetésének elve A beszámolóban nyilvánosságra hozott információk hasznosíthatósága álljon arányban az információ előállításának költségeivel. XII. A világosság elve A könyvvezetést és a beszámolót áttekinthető, érthető, a számviteli törvénynek megfelelően rendezett formában kell elkészíteni. 7 XIII. A folytonosság elve Az üzleti év nyitó adatainak meg kell

egyezniük az előző év megfelelő záró adataival. Az egymást követő években az eszközök és források értékelése, az eredmény számbavétele csak a számviteli törvényben meghatározott szabályok szerint változhat. XIV. A következetesség elve A beszámoló tartalma és formája, valamint az azt alátámasztó könyvvezetés tekintetében az állandóságot és az összehasonlíthatóságot biztosítani kell. A számviteli alapelveket mind a könyvvezetés, mind a beszámoló összeállítása során érvényesíteni kell! MÉRLEG A beszámoló egyik része. A vállalkozás vagyoni helyzetét bemutató számviteli okmány Statikus vagyon kimutatás, egy adott időpontban mutatja a vállalkozás vagyoni helyzetét. (mérleg fordulónapján) A vállalkozás vagyonát kettős szemléletben mutatja be. (eszközök, források) Eszközök (aktívák) A vállalkozás vagyonának konkrét megjelenési formái. (miből tevődik össze) Források (passzívák) A vagyon

eredetét mutatja. (milyen forrásból származik a vagyon) Összesen: *Mérlegfőösszeg Összesen: Mérlegfőösszeg Két típusa van: „A” változat: kétoldalas, klasszikus. (eszköz-forrás oldal) „B” változat: lépcsőzetes elrendezés. (eszközök megtérülési sorrendben, források lejárati sorrendben) Olyan vállalkozásoknál, ahol a likviditásnak nagy szerepe van. Pl bankok A kiválasztott mérlegtípust a számviteli politikában rögzíteni kell. A, B, C, G = Mérlegfőcsoportok I., II, III, = Mérlegcsoportok 1., 2, 3, = Mérlegtételek/Mérlegsorok 1. Eszközök: A. Befektetett eszközök (1 évnél tovább vannak a vállalkozás tulajdonában) B. Forgó eszközök (1 évnél kevesebb ideig vannak a vállalkozás tulajdonában) Besorolásuk az adott vállalkozás feladata. 2. Források: A. Saját tőke B. Kötelezettségek (idegen tőke) a. hosszú lejáratú (1 éven túli) 8 - hitel - lízing b. rövid lejáratú (1 éven belüli) - adó - bér -

szállítók A mérlegben szereplő adatok valódiságát alá kell támasztani. (leltárral, könyvvezetéssel) Az értékadatokat ezer Ft-ban kell feltüntetni, kivéve ha a mérlegfőösszeg nagyobb, mint 100 milliárd Ft. Speciális mérlegfajták: - zárómérleg (adott üzleti év mérlege) - nyitó mérleg (üzleti év 1. napján meglévő vagyon Megegyezik az előző év záró mérlegével - közbenső mérleg: évközben készített mérlegek, speciális célból pl. hitelfelvétel, osztalék előleg Mérleg és a leltár kapcsolata: - mindkettő vagyon kimutatás, de a bemutatás módja különbözik (leltár – mennyiség + érték, mérleg – érték) - statikus - teljeskörű kimutatás EREDMÉNYKIMUTATÁS Fogalma: A vállalkozás pénzügyi, jövedelmi helyzetét bemutató számviteli okmány. Levezeti az adott év mérleg szerinti eredményét, bemutatja annak alakulására ható tényezőket. Dinamikus pénzügyi kimutatás, egy adott időszakot mutat be. Eredmény =

Bevétel – Ráfordítás Bevétel > Ráfordítás Bevétel < Ráfordítás Bevétel = Ráfordítás + Eredmény Nyereség Veszteség Nulla Típusai: Összköltség vagy forgalmi költség eljárású. Ezen belül is lehet „A” típusú (lépcsőzetes), „B” típusú (2 oldalas). (összesen 4 féle) Tagolása: 1., 2, 3, 4, – Eredménykimutatás sorok I., II, III, Eredménykimutatás csoportok A., B, C, Eredménykategóriák Tartalma: A., Bevételek: 1. Értékesítés nettó árbevétele: adott időszakban értékesített termékek és szolgáltatások áfa nélküli ellenérték, felárral növelve és az engedményekkel csökkentve. 9 Értékesítés árbevétele (áfa nélkül) + Felár Engedmény Értékesítés nettó árbevétele Az értékesítés irányát tekintve két féle lehet, belföldi vagy export. Export értékesítés árbevételét csökkenti a magyar államhatár és a külföldi rendeltetési hely között felszámított

szállítási-, rakodási- és raktározási költség. 2. Egyéb bevételek: mindig a szokásos, rendszeres üzletmenethez kapcsolódnak - értékesített immateriális javak és tárgyi eszközök bevételei - kapott késedelmi kamat, kötbér, bírság, kártérítés - utólag kapott nagy vevői kedvezmények (rabat – egész évben tőle vásároltam) - céltartalék felhasználás - visszaírt értékvesztés és terven felüli értékcsökkenés - biztosító által visszaigazolt kártérítés - költségek és ráfordítások ellentételezéseire kapott támogatás 3. Pénzügyi műveletek bevételei: - kapott osztalék - devizás vevők, szállítók árfolyam nyeresége - valuta, deviza készletek árfolyam nyeresége - kapott kamatok - pénzügyi rendezéshez kapcsolódóan kapott engedmény (skontó – határidő előtti fizetés) 4. Rendkívüli bevételek: nem kapcsolódnak a szokásos üzletmenethez, eseti jellegűek - apportként átadott eszközök társasági

szerződés szerinti értéke - térítés nélkül átvett eszközök piaci értéke - ajándékba, hagyatékból kapott eszközök piaci értéke - leltári többletként talált eszközök piaci értéke - elengedett kötelezettség - átvállalt tartozásunk - fejlesztési célra kapott támogatás - véglegesen átvett pénzeszköz B., Ráfordítások: 1. Költségek 2. Egyéb ráfordítások: szokásos ügymenethez kapcsolódnak - értékesített immateriális javak és tárgyi eszközök könyv szerinti értéke - adott késedelmi kamat, kötbér, bírság, kártérítés - utólag adott nagy vevői engedmény - céltartalék képzés - elszámolt értékvesztés, terven felüli értékcsökkenés - költségek és ráfordítások ellentételezésére adott támogatás - leltárhiány 10 3. Pénzügyi műveletek ráfordításai: - devizás vevők, szállítók árfolyam vesztesége - valuta, deviza készletek árfolyam vesztesége - fizetett kamatok - pénzügyi

rendezéshez kapcsolódóan adott engedmény - értékpapírok értékveszése és visszaírása 4. Rendkívüli ráfordítások: - apportba adott eszközök könyv szerinti értéke - térítés nélkül átadott eszközök könyv szerinti értéke - elengedett követelés - mástól átvállalt tartozás - fejlesztési célra adott támogatás - véglegesen átadott pénzeszköz Értékelés Fogalma: az az eljárás, amellyel az egyes vagyonelemek értékét kiszámítjuk. A vagyonelemek három esetben kerülnek értékelésre: 1. állományba vétel (bekerülési érték) 2. évközi értékelés (nyilvántartásokból kikerül, könyv szerinti érték) 3. év végi értékelés (mérlegérték) Bekerülési érték: az eszköz megszerzése, létesítése, üzembe helyezése érdekében az üzembe helyezésig, ill. raktárba történő beszállításig felmerült, az eszközhöz egyedileg hozzákapcsolható tételek együttes összege. Beszerzési költség: vásárlás esetén.

Előállítási költség: saját beruházás, előállítás esetén. Bekerülési értéket növelő tételek: - vételár (felár, engedmény) - szállítási, fuvarozási, rakodási, raktározási költség - üzembe helyezési, alapozási, szerelési költség - bizományi, közvetítői díj - beszerzéshez kapcsolódó adók, vám, illeték (jövedéki adó, regisztrációs adó, vagyonszerzési illeték) - előzetesen felszámított, de le nem vonható áfa (fordított áfa) - hatósági, igazgatási szolgáltatás díja - szakértői díj - környezetvédelmi termékdíj - az eszköz beszerzéséhez, előállításához felvett hitel/kölcsön járulékos díjai (bankgarancia díja, kezelési költség, folyósítási jutalék, rendelkezésre tartási jutalék, szerződés közjegyzői hitelesítésének díja, aktiválásig felmerült kamat) - biztosítási díj (aktiválásig felmerült) - eszköz beszerzéséhez kapcsolódó deviza kötelezettség árfolyam vesztesége az

aktiválásig - a beszerzett eszköz tartozékai, alkatrészei (aktiválásig) 11 Bekerülési értéket csökkentő tételek: - az eszköz beszerzésével kapcsolatos deviza kötelezettség árfolyam nyeresége az aktiválásig - próbaüzemelés során előállított és raktárra vett termék közvetlen önköltsége - bekerülési értékben elszámolt kamat összegét csökkenti a beruházásra adott előleg után annak elszámolásáig, ill. a beruházásra elkülönített pénzeszközök után annak felhasználásáig kapott kamat összege Beruházáshoz kapcsolódóan véglegesen kapott támogatás összege nem része a bekerülési értéknek. (rendkívüli bevétel) Tárgyi eszközökön végzett felújítási munka értéke az adott eszköz nettó értékét növeli. Nem része a bekerülési értéknek: - előzetesen felszámított, levonható áfa - aktiválás után felmerült hitelkamat és biztosítási díj (pénzügyi szolgáltatás és egyéb szolgáltatás

költsége) - aktiválás után vásárolt tartozékok és alkatrészek (anyagköltség) - karbantartási költség (igénybevett szolgáltatás) Előállítási költség: azok a költségek, amelyek az eszköz előállítása során közvetlenül felmerültek, az előállítással bizonyíthatóan szoros kapcsolatban voltak, ill. az eszközre megfelelő mutatók segítségével elszámolhatók. Közvetett költségek átminősíthetőek közvetlen költséggé, pl. gépóra a termékhez kapcsolható valamilyen mutató számításával Könyv szerinti érték: (nyilvántartási érték) Az az érték, amelyen az adott vagyonelem adott pillanatban a nyilvántartásokban szerepel. Mérlegérték: az az érték, amelyen az adott vagyonelem bekerül a mérlegbe. Év végi értékeléssel módosított könyv szerinti érték. Értékhelyesbítés: befektetett eszközök piaci értéke és könyv szerinti értéke közötti pozitív különbözet. (piaci érték > könyv szerinti

érték) Értékvesztés: az eszközök (nem csak a befektetett eszközök!) piaci értéke és könyv szerinti értéke közötti negatív különbözet. (piaci érték < könyv szerinti érték) Értékcsökkenés: immateriális javak és tárgyi eszközök erkölcsi avulása, fizikai kopása. Értékcsökkenési leírás: fizikai kopás, erkölcsi avulás pénzben kifejezett értéke. 1. terv szerinti értékcsökkenés 2. terven felüli értékcsökkenés 1. Terv szerinti értékcsökkenés: csak az immateriális javaknál és a tárgyi eszközöknél létezik. Használatba vételtől kezdődően kötelező elszámolni az eszköz hasznos élettartama alatt. (hasznos élettartam meghatározása a számviteli politikában) A leírás alapja a maradványértékkel csökkentett bekerülési érték. 12 Nem lehet értékcsökkenést elszámolni: - földterület - erdő - telek (kivétel: bányaművelésre használt, veszélyes hulladék tárolására szolgáló telek) -

beruházásra - már teljesen leírt eszköz - maradványértéket elért eszközök - nem szabad: kép- és hang archívumok, képzőművészeti alkotások, régészeti leletek 2. Terven felüli értékcsökkenés: csak bizonyos esetekben kötelező az elszámolása Pl káresemény, rongálás, piaci érték alacsonyabb, mint a könyv szerinti érték. 6. feladat Egy társaság saját irodaházat építtet. Az építéssel kapcsolatban a következő költségek merültek fel: • • • • Tervezési költség Építési engedély hatósági díja Kivitelezési költség Használatba vételi engedély díja 2.455000 Ft + ÁFA 260.000 Ft 9.700000 Ft + ÁFA 745.000 Ft Az épületet alapozását saját vállalkozásban végezték el, amellyel kapcsolatban az alábbi közvetlen költségek merültek fel: • Anyagköltség l .000000 Ft + ÁFA 13 • • • • • • Közvetített szolgáltatások Bérköltség Társadalombiztosítási járulék Értékcsökkenési leírás

Igénybe vett szolgáltatások Felmerült közvetett költség 400.000 Ft + ÁFA 500.000 Ft 27% 225.000Ft 230.000 Ft + ÁFA 500.000 Ft Az épületet tárgyév január l-jén üzembe helyezték. Feladat: Határozza meg az épület bekerülési értékét! Számítsa ki az épület értékcsökkenési leírásának évenkénti összegét, ha - az egyszerűsítés miatt - az épület élettartama 4 év. A tervezett maradványérték 3130000 Ft Az alkalmazott leírási módszerek: a) Lineáris leírás b) Degresszív leírás, bruttó érték után csökkenő kulcsok felhasználásával. Az alkalmazott szorzókulcsok: 1,7 1,3 0,7 0,3 c) Degresszív leírás a bruttó érték alapján az évek száma összege módszerrel d) Degresszív leírás évente abszolút összegben. l.év 4840000 Ft • 2.év 3565000Ft • 3. év 2280000 Ft • 4. év 1835000 Ft e) Degresszív leírás a nettó érték után állandó leírási kulcs segítségével. f) Teljesítményarányos leírás. A

tervezett teljesítmény 8000 üzemóra Az évenkénti tervezett üzemóra felhasználás a következő: • l.év 3000 üzemóra • 2. év 2500 üzemóra • 3. év 1500 üzemóra • 4. év 1000 üzemóra Bekerülési érték: + Tervezési kts. + Építési engedély díja + Kivitelezési kts. + Használatba vétel díja + Anyagkts. + Közvetített szolg. + Bérköltség + TB járulék + Értékcsökkenési leírás + Igénybe vett szolg. Bekerülési érték 2.455000 Ft 260.000 Ft 9.700000 Ft 745.000 Ft 1.000000 Ft 400.000 Ft 500.000 Ft 135.000 Ft 500000*0,27 225.000 Ft alapozáshoz használt gépek écs-je 230.000 Ft 15.650000 Ft 14 a) Lineáris értékcsökkenés Bekerülési érték: 15.650000 Ft Maradványérték: 3.130000 Ft Écs leírás alapja: 12.520000 Ft Éves écs: . . = 3.130000 Ft/év é Évek 1. 2. 3. 4. Éves écs 3.130000 3.130000 3.130000 3.130000 Halmozott écs 3.130000 6.260000 9.390000 12.520000 Nettó érték 12.520000 9.390000 6.260000

3.130000 Bekerülési érték – Halmozott értékcsökkenés = Nettó érték b) Degresszív (szorzókulcsos) Lineáris kulcs: é % = 25%/év 1,7+1,3+0,7+0,3=4 Évek 1. 2. 3. 4. Kulcs 25%*1,7=42,5% 25%*1,3=32,5% 25%*0,7=17,5% 25%*0,3=7,5% Éves écs 12.520000*0,425=5.321000 12.520000*0,325=4.069000 12.520000*0,175=2.190000 12.520000*0,075=939.000 Halmozott écs 5.321000 9.390000 11.581000 12.520000 Nettó érték 10.329000 6.260000 4.069000 3.130000 c) Degresszív (évek száma összege) 4+3+2+1 = 10 Évek 1. 2. 3. 4. Kulcs 4/10 3/10 2/10 1/10 Éves écs 12.520000*4/10=5.008000 12.520000*3/10=3.756000 12.520000*2/10=2.504000 12.520000*1/10=1.252000 Halmozott écs 5.008000 8.764000 11.268000 12.520000 Nettó érték 10.642000 6.886000 4.382000 3.130000 d) Degresszív (abszolút összegű leírás) Évek 1. 2. 3. 4. Éves écs 4.840000 3.565000 2.280000 1.835000 Halmozott écs 4.840000 8.405000 10.685000 12.520000 Nettó érték 10.810000 7.245000 4.965000 3.130000

15 e) Degresszív (nettó fix kulcsos leírás) Leírási kulcs: 1 − Évek 1. 2. 3. 4. á é é óé é =1− Éves écs 15.650000*0,33=5.164500 10.485500*0,33=3.460215 7.025285*0,33=2.318344 4.706941*0,33=1.553291 . . . . = 0,33 ~ 33% Halmozott écs 5.164500 8. 624715 10.943059 12.496350 Nettó érték 10.485500 7.025285 4.706941 3.153650 Halmozott écs 4.695000 8. 607500 10.955000 12.520000 Nettó érték 10.955000 7.042500 4.695000 3.130000 f) Degresszív (teljesítményarányos) 1 üzemórára jutó écs: Évek 1. 2. 3. 4. . . . = 1.565 Ft/üó Éves écs 3.000*1.565=4695000 2.500*1.565=3912500 1.500*1.565=2347500 1.000*1.565=1565000 8. feladat Egy társaság tárgyi eszközt vásárolt. A beszerzéssel összefüggésben a következő ráfordítások merültek fel: Import számla szerinti ár: 2.500000 Ft Alapozási költség ÁFÁ-val: 203.200 Ft Tartozékok ÁFÁ-val növelt értéke: 152.400 Ft Szállítási költség ÁFÁ-val: 381.000

Ft Vám: 700.000 Ft Vámpótlék: 50.000 Ft Vámhivatal által kivetett ÁFA: 800.000 Ft Az alapozást végző cégtől kapott utólagos engedmény: 12,5% Statisztikai illeték: 60.000 Ft Biztosítási díj üzembe helyezésig: 80.000 Ft Aktiválásig fizetett hitelkamat: 50.000 Ft Az ÁFA mértéke 27%. A tárgyi eszköz tervezett használati ideje 4 év. Az aktiválás időpontja 2013 április 1-je Feladat: 1. Számítsa ki a vásárolt tárgyi eszköz beszerzési költségét! 2. Tervezze meg a tárgyi eszköz egyes években elszámolható értékcsökkenésének összegét és nettó értékét lineáris, illetve degresszív leírás esetén! A degresszív leírásnál alkalmazza az évek száma összege módszert, illetve a nettó érték alapú leírást, ha a tervezett maradványérték 102 400 Ft! 16 Vételár + alapozási költség + tartozékok + szállítási költség + vám + vámpótlék engedmény + statisztikai illeték +

biztosítási díj + hitel kamat Bekerülési érték 2.500000 Ft 160.000 Ft 120.000 Ft 300.000 Ft 700.000 Ft 50.000 Ft 20.000 Ft 60.000 Ft 80.000 Ft 50.000 Ft 4.000000 Ft 203.200/1,27 158.400/1,27 381.000/1,27 160.000*0,125 (12,5%) Bekerülési érték: 4.000000 Maradványérték: 102.400 Écs leírás alapja: 3.897600 Naptári évek 2013 2014 2015 2016 2017 I.1- III31 1. év 2. év 3. év 4. év IV.1- VI30 1. év 2. év 3. év 4. év VII.1 – IX30 1. év 2. év 3. év 4. év X.1 – XII31 1. év 2. év 3. év 4. év a) Lineáris értékcsökkenés Éves écs: . . é Évek 2013. 2014. 2015. 2016. 2017. = 974.400 Ft/év Éves écs 974.400*3/4=730.800 974.400 974.400 974.400 974.400*1/4=243.600 Halmozott écs 730.800 1.705200 2.679600 3.654000 3.897600 Nettó érték 3.269200 2.294800 1.320400 346.000 102.400 b) Degresszív (évek száma összege) 4+3+2+1 = 10 Évek 1. 2. 3. 4. Éves écs 3.897600*4/10=1.559040 3.897600*3/10=1.169280 3.897600*2/10= 779.520

3.897600*1/10= 389.760 Évek Naptári éves écs 2013. 2014. 1.559040*3/4=1.169280 (1.559040*1/4)+(1.169280*3/4) =1.266720 Halmozott écs 1.169280 2.436000 Nettó érték 2.830720 1.564000 17 2015. 2016. 2017. (1.169280*1/4)+ (779.520*3/4) =876.960 (779.520*1/4)+ (389.760*3/4) 389.760*1/4=97.440 3.312960 685.040 3.800160 3.897600 199.840 102.400 c) Degresszív (nettó fix kulcsos leírás) Leírási kulcs: = 1 − Évek 1. 2. 3. 4. Évek 2013. 2014. 2015. 2016. 2017. . . . = 0,6 ~ 60% Éves écs 4.000000*0,6=2.400000 1.600000*0,6=960.000 640.000*0,6=384.000 256.000*0,6=153.600 Naptári éves écs 2.400000*3/4=1.800000 (2.400000*1/4)+(960.000*3/4) =1.320000 (960.000*1/4)+ (384.000*3/4) =876.960 (384.000*1/4)+ (153.600*3/4) =211.200 153.600*1/4=38.400 Halmozott écs 2.400000 3.360000 3.744000 3.897600 Nettó érték 1.600000 640.000 256.000 102.400 Halmozott écs 1.800000 3.120000 Nettó érték 2.200000 880.000 3.688000 352.000 3.859200 140.800 3.897600

102.400 16. feladat Egy vállalkozás egy berendezést vásárolt 2009. február l-jén A berendezéssel kapcsolatban a következő események történtek: • beszerzési ár 13.650 € (árfolyam: 250 Ft/€) • vámköltség 34.125 Ft • vámkezelési díj és vámpótlék 10.555 Ft • statisztikai illeték 12.300 Ft • import ÁFA 25% • szállításról szóló számla értéke (ÁFÁ-val együtt) 968.750 Ft • a finanszírozáshoz a vállalkozás hitelt vett igénybe 1.000000 Ft összegben A hitel kamata 36%, a lejárata 4 év. A kamat és törlesztés évente esedékes A hitel felvétele 2009 február 10-én történt. A hitel felvétele előtt fizetett bankgarancia díj 10000 Ft (A számítások során 30 napos hónapokkal számoljon!) • a tűzvédelmi előírások hatósági felülvizsgálatáért a szakértőnek fizetett díj 125.520 Ft + ÁFA A berendezést 2009. június 10-én aktiválták Tervezett használati ideje 4 év A vállalkozás a gép

értékcsökkenését a számviteli politikában rögzítettek alapján degresszív módszerrel a mértani soros leírást alkalmazva számolja el a hónap első napján állományban levő eszközökre. A tervezett maradványérték 281.250 Ft 18 A berendezést 2012. december 2-án káresemény érte, amelynek következtében az eszköz nettó értéke 80%-ra csökkent. A kár felét a biztosító még ez évben megtérítette A vállalkozás döntése alapján az eszközt saját tevékenységben felújították, amelynek költsége 162.500 Ft A felújított eszközt 2012. december 20-án ismét használatba vették A káresemény következtében az eszköz tervezett élettartama 6 hónappal csökkent. A felújítást követően a leírás módját lineárisra változtatták. Feladat: 1. Határozza meg a berendezés bekerülési értékét! 2. Mutassa be az eszköz értékcsökkenésének és nettó értékének alakulását! 3. Határozza meg az eredményre gyakorolt hatást

minden egyes évre vonatkozóan! Éves törlesztés: 1.000000*1/4=250.000 Ft/év Hitelkamat: 2009. aktiválásig: 1000000*0,36120/360=120.000 Ft 2009. aktiválás után: 1000000*0,36200/360=200.000 Ft 2010-ben a törlesztés előtti kamat: 1.000000*0,3640/360=40.000 Ft 2010-ben a törlesztés utáni kamat: 750.000*0,36320/360=240.000 Ft 2011. 750000*0,3640/360+500.000*0,36320/360=190.000 Ft 2012. 500000*0,3640/360+250.000*0,36320/360=100.000 Ft Vételár + vámköltség + vámpótlék + statisztikai illeték + szállítási költség + hitelkamat + bankgarancia díj + szakértői díj Bekerülési érték 3.412500 Ft 13650 €*250 34.125 Ft 10.555 Ft 12.300 Ft 775.000 Ft 968750/1,25 120.000 Ft 10.000 Ft 125.520 Ft 4.500000 Ft Degresszív mértani soros, fix kulcsos leírás Leírási kulcs: = 1 − . . = 0,5 ~ 50% . Értékcsökkenés az eszköz éveire: Évek Éves écs 1. 4.500000*0,5=2.250000 2. 2.250000*0,5=1.125000 3. 1.125000*0,5=562.500 4. 562.500*0,5=281.250 Naptári

évek 2009 2010 2011 2012 I. 1 2 3 II. 1 2 3 III. 1 2 3 IV. 1 2 3 Halmozott écs 2.250000 3.375000 3.937500 4.218750 Nettó érték 2.250000 1.125000 562.500 281.250 V. VI. VII. VIII. IX. X. XI. XII. 1 2 3 10. 1 2 3 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 19 2009. Éves écs: 2.250000*6/12=1.125000 Ft Nettó érték: 4.500000-1125000=3375000 Ft Eredményhatás: 1.125000 (ÉCS) 200.000 (hitelkamat akt után) 1.325000 2010. Éves écs: (2.250000*6/12)+(1.125000*6/12)=1.687500 Ft Nettó érték: 3.375000-1687500=1687500 Ft Eredményhatás: 1.687500 280.000 1.967500 2011. Éves écs: (1.125000*6/12)+(562.000*6/12)=843.750 Ft Nettó érték: 1.687500 -843750 =843750 Ft Eredményhatás: 843.750 190.000 1.033750 2012. Éves écs: (562.000*6/12)+(281.250*6/12)=421.875 Ft Nettó érték a kár előtt: 843.750-421875=421875 Ft Terven felüli écs: 421.875*0,2=84.375 Ft Nettó érték a kár után: 421.875-84375=337500 Ft Nettó érték

a felújítás után: 337.500+162500=500000 Ft Terv szerinti écs a felújítás után: Nettó érték év végén: 500.000 Ft Eredményhatás: 421.875 84.375 100.000 +42.188 564.062 2013. Hátralévő lejárati idő: 48 hó – 42 hó – 6 hó = 0 Továbbiakban terv szerinti értékcsökkenést már nem lehet elszámolni rá! Az eszköz értéke marad 500.000 Ft Bekerülési érték sajátos esetei: (számviteli törvény szerint) - apport átvétel (alapító okirat szerinti érték) - térítés nélküli átvétel esetén (piaci érték) - többletként fellelt eszköz esetén (piaci érték) 20 - - csere esetén (csereszerződés szerinti érték) telek és rajta álló épület együttes beszerzése esetén, ha az épületet lebontják, akkor annak bontási költségei és a telken végzett földmunkák költségei a telek bekerülési értékét növelik max. az üres telek piaci értékének szintjéig Az ezt meghaladó bontási költségek az újonnan

felépülő épület bekerülési értékét növelik. egy adott beruházás miatt lebontott épület bontási költségei az adott beruházás bekerülési költségeit növeli. 17. feladat Egy vállalkozás beruházást hajt végre vegyes pénzügyi forrásból. A rendelkezésre álló hitelkeret 10.000000 Ft, a vállalkozás pedig 7000000 Ft saját pénzeszközt különít el A beruházással kapcsolatos ráfordítások: • Telek és rajta álló épület értéke 10.000000 Ft + ÁFA • A telken levő bontásra ítélt épület bontási költsége 500.000 Ft + ÁFA • Telekátírási illeték 600.000 Ft • Az üres telek piaci értéke 12.000000 Ft • Épület tervezési díja l .200000 Ft + ÁFA • Épület kivitelezési díja számla szerint 5.000000 Ft + ÁFA • Import gép számla szerinti forintra átszámított értéke 6.020000 Ft • Vámteher 500.000 Ft • Statisztikai illeték 74.000 Ft • Vámhatóság által kivetett ÁFA 27% • Gépvásárláshoz véglegesen

kapott támogatás 1.500000 Ft • Belföldi szállítási költség 200.000 Ft + ÁFA • Késedelmes szállítás miatti engedmény 20.000 Ft + ÁFA • Biztosítási díj a szállításra 35.000 Ft • A gép saját vállalkozásban végzett üzembe helyezési költsége 550.000 Ft • Aktiválásig beszerzett tartalék alkatrész 150.000 Ft + ÁFA • Hitel rendelkezésre tartási jutaléka 200.000 Ft • Elkülönített betétszámla kamata az aktiválásig 100.000 Ft A vállalkozás a rendelkezésre álló hitelkeretet a telek vételárának kiegyenlítésére használta fel. Az aktiválásig felszámított hitelkamat 800000 Ft Az elkülönített saját pénzeszköz az épületberuházást finanszírozza. Feladat: Határozza meg az egyes tárgyi eszközök bekerülési értékét! Telek +Vételár +Átírási ill. +Hitel 10.000000 600.000 200.000 +Hitelkamat 800.000 11.600000 400.000 12.000000 +Bontási kts. Piaci érték Épület +Tervezési díj +Kivitelezési díj

+Bontási kts. maradéka Piaci érték 1.200000 +Vételár 5.000000 +Vám 100.000 +Statill Gép 6.300000 +Szállkts Engedmény +Biztosítás +Üh.kts +Tart.alkatrész Piaci érték 6.020000 500.000 74.000 200.000 20.000 35.000 550.000 150.000 7.509000 21 KÉSZLETÉRTÉKELÉS 1. Példa 01.01 Nyitó készlet: 0 Ft 01.05 Beszerzés: 200 db, egységár: 20 Ft/db + áfa Bekerülési érték: 200 db*20 Ft/db = 4.000 Ft 01.07 Eladás: 30 db, eladási ár: 40 Ft/db Árbevétel: 30*40=1.200 Ft ELÁBÉ: 30*20=600 Ft (ennyibe került az eladott készlet) 2. Példa 01.01 Nyitó készlet: 50 db, értéke: 3500 Ft 01.03 Beszerzés: 100 db, egységár: 80 Ft/db + áfa 01.08 Beszerzés: 500 db, egységár: 30 Ft/db + áfa 01.09 Eladás: 350 db, eladási ár: 100 Ft/db + áfa Árbevétel: 350*100=35.000 Ft ELÁBÉ = ? Készletértékelési módszerek: - FIFO (First In, First Out): elsőként beszerzett árut használjuk fel - Halmozott átlagár - Csúsztatott (gördülő) átlagár Az

értékelés módja készletcsoportonként eltérő is lehet! Készletek értékvesztése: Akkor kell elszámolni, ha a mérlegkészítéskori piaci érték jelentősen alacsonyabb, mint a könyv szerinti érték. 21. feladat Egy társaság készletváltozásának adatai: Megnevezés Nyitó készlet 1 . beszerzés I. felhasználás 2. beszerzés 3. beszerzés II. felhasználás 4. beszerzés III. felhasználás Mennyiség (t) Beszerzés 2.640 1.320 3.300 1.980 1.320 Kiadás 1.056 3.960 3.300 Beszerzési ár (Ft/t) 12.500 14.000 15.500 15.000 17.500 Feladat: Határozza meg a felhasználások, valamint a zárókészlet értékét, ha a társaság a) FIFO b) Halmozott átlagár c) Csúsztatott (gördülő) átlagár módszerrel értékeli készleteit! 22 a) FIFO I. felhasználás: Nyitóból veszünk 1.056 t * 12.500 = 13200000 Ft II. felhasználás: Nyitóból veszünk 1.584 t * 12.500 = 19800000 Ft 1. beszerzésből 1320 t * 14.000 = 18480000 Ft 2. beszerzésből 1056 t * 15.500

= 16368000 Ft Összesen: 3.096 t és 54648000 Ft III. felhasználás: 2. beszerzés 2244 t * 15.500 = 34782000 Ft 3. beszerzés 1056 t * 15.000 = 15840000 Ft Összesen: 3.300 t és 50622000 Ft Maradt: 3. beszerzés 924 t * 15.000 = 13860000 Ft 4. beszerzés 1320 t * 17.500 = 23100000 Ft Zárókészlet mennyisége: 2.244 t, értéke: 36960000 Ft b) Halmozott átlagár I. felhasználás: Átlag: (2.640*12.500)+(1320*14.000) = 51480000 = 13000 Ft/t 2.640+1320 3.960 Értéke: 1.056*13.000=13728000 Ft II. felhasználás: Átlag: 51.480000+(3300*15.500)+(1980*15.000) = 132330000 = 14321 Ft/t 3.960+1980+3300 9.240 Értéke: 3.960*14.321=56711160 Ft III. felhasználás: Átlag: 132.330000 +(1320*17.500) = 155430000 = 14791 Ft/t 9.240+1320 10.560 Értéke: 3.300*14.791=48572700 Ft Zárókészlet: Mennyisége: 10.560 – 8316 = 2244 db Értéke: 2.244*14.719=33029436 Ft Σ készletnövekedés – Σ készletcsökkenés = Zárókészlet mennyisége c) Csúsztatott (gördülő) átlagár I.

felhasználás: Átlag: (2.640*12.500)+(1320*14.000) = 51480000 = 13000 Ft/t 2.640+1320 3.960 23 Értéke: 1.056*13.000=13728000 Ft Maradt: 3.9601056=2904 t II. felhasználás: Átlag: (2.904*13.000)+(3300*15.500)+(1980*15.000) = 118602000 = 14492 Ft/t 2.904+1980+3300 8.184 Értéke: 3.960*14.492=57388320 Ft Maradt: 8.1403960=4224 t III. felhasználás: Átlag: (4.224*14.492) +(1320*17.500) = 84314208 = 15208 Ft/t 4.224+1320 5.544 Értéke: 3.300*15.208=50186400 Ft Maradt: 5.5443300=2244 t Zárókészlet: Értéke: 2.244*15.208=34126752 Ft 23. feladat Egy gazdasági társaság egyik anyagféleségének nyilvántartási adatai a következők: Nyitó készlet: 800.000 Ft (8000 kg) Megnevezés 1 . beszerzés 2. beszerzés I. felhasználás 3. beszerzés 4. beszerzés II. felhasználás Értékesítés Hiány Mennyiség (kg) 4.600 6.200 16.000 5.100 10.400 11.800 4.500 100 Egységár (Ft/kg) 105 98 103 95 A december 31-én ismert piaci ár 95 Ft/kg, mérlegkészítéskor 97

Ft/kg. Feladat: Határozza meg a tárgyidőszaki csökkenések értékét és a zárókészlet mérlegértékét, ha a vállalkozás az anyagkészletek értékelésére a halmozott átlagár módszerét alkalmazza! Nyitó készlet: 800.000 Ft = 100 Ft/kg 8.000 kg I. felhasználás: Átlag: (8.000*100)+(4.600*105)+(6.200*98) = 1.890600 = 101 Ft/kg 8.000+4600+6200 18.800 Értéke: 16.000*101=1.616000 Ft 24 II. felhasználás: Átlag: 1.890600+(5100*103)+(10.400*95) = 1.890600 = 99 Ft/kg 18.800+5100+10400 34.300 Értéke: 11.800*99=1.168200 Ft Értékesítés: 4.500*99=445.500 Ft (ELÁBÉ) Hiány: 100*99=9.900 Ft Zárókészlet: Mennyisége: 34.30032400=1900 db Értéke: 1900*99=188.100 Ft Piaci érték mérlegkészítéskor: 97 Ft/kg < Könyv szerinti érték: 99 Ft/kg A különbség jelentős, ezért le kell értékelni a készletet, vagyis értékvesztést kell elszámolni! 1.900*97=184.300 Különbözet: 188.100184300=3800 Így a zárókészlet értéke: 184.300 Ft

KÖNYVVEZETÉS Fogalma: az a tevékenység, amelynek keretében a gazdasági eseményeket feljegyzik. 1. Analitikus könyvelés: részletes mennyisége, értékbeni nyilvántartás Alapnyilvántartások. Funkciója: főkönyvi könyvelés alátámasztása (Pl. készletnyilvántartás, tárgyi eszköz karton, bérkarton) 2. Főkönyvi könyvelés: összevont könyvelést jelent, csak értékben történik a könyvelés Az alapnyilvántartásokból a feladás rögzítése történik. Két könyvviteli rendszerben történhet a könyvvezetés: egyszeres vagy kettős könyvvitel. Kettős könyvvitel alapfogalmai: Gazdasági esemény: minden olyan esemény, amely változást idéz elő a gazdálkodó vagyoni, pénzügyi, jövedelmi helyzetében. 1. Egyszerű gazdasági események: - csak a gazdálkodó vagyoni helyzetében okoznak változást - csak a mérlegben okoznak változást a. eszköz körforgás: eszköz nő, eszköz csökken Mérlegfőösszeg nem változik b. forrás körforgás:

forrás nő, forrás csökken Mérlegfőösszeg nem változik c. tőke bevonás: eszköz nő, forrás nő Mérlegfőösszeg nő d. tőke kivonás: eszköz csökken, forrás csökken Mérlegfőösszeg csökken 25 2. - Összetett gazdasági események: mind a vagyoni, mind a pénzügyi, jövedelmi helyzetben változást okoznak mind a mérlegben, mind az eredménykimutatásban változást okoznak költséget, ráfordítást, bevételt számolunk el Számviteli bizonylat: minden olyan külső és belső okmány, amelyet a gazdasági események számviteli nyilvántartása céljából készítettek. Bizonylati elv: minden könyvelési tételnek bizonylaton kell alapulnia. Bizonylati fegyelem: a könyvelés pontosságát, késedelem mentességét írja elő. Bizonylatokat megadott határidőig könyvelni kell. - pénztári bizonylatokat a pénzügyi mozgással egyidejűleg kell könyvelni - bankkivonatokat a megérkezésükkor kell könyvelni - az egyéb bizonylatokat a gazdasági

esemény megtörténte után, de legalább negyedévente kell könyvelni. Főkönyvi számla: olyan kétoldalú kimutatás, amely a gazdasági események folyamatos nyilvántartására szolgál úgy, hogy az egyik oldalon a növekedéseket, a másikon a csökkenéseket szerepeltetjük. Számlaváz: a főkönyvi számla sematikus ábrája. (akasztófa) T K Főkönyvi számla adattartalma: - nyitó egyenleg - forgalom (az azonos oldalra könyvelt tételek összessége) Tartozik forgalom = Tf Követel forgalom = Kf - főösszeg (nyitó + forgalom) Tartozik főösszeg = Tfö Követel főösszeg = Kfö - egyenleg (a két főösszeg különbsége) Tartozik egyenleg = Te Követel egyenleg = Ke Kontírozás: a gazdasági esemény által érintett főkönyvi számlák kijelölése és a könyvelési tétel megszerkesztése. 26 Kettős feljegyzés elve: minden gazdasági eseményt egyszerre könyvelünk: - két főkönyvi számlán - az egyik Tartozik, a másik Követel oldalán - azonos

összegben Főkönyvi számlák rendszere: cél a beszámoló készítése, mérleg és eredménykimutatás összeállítása. Innen indul a rendszerezés Mérleg számlák: - év elején a Nyitó mérleg számlával szemben nyitjuk őket - év végen a Záró mérleg számlával szemben zárjuk őket - a záró egyenlegük bekerül a mérlegbe Eredmény számlák: - év elején nem nyitjuk meg, hanem év közben elővezetjük őket, amikor az első összetett gazdasági esemény megjelenik - év végén nem zárjuk őket, hanem rendezzük, vagyis a záró egyenlegüket átvezetjük az Adózott eredmény elszámolási számlára - a záró egyenlegük bekerül az eredménykimutatásba Számlaosztályok: használatuk kötelező! 1. Befektetett eszközök 2. Készletek 3. Többi forgóeszközök + aktív időbeli elhatárolások 4. Források + passzív időbeli elhatárolások 5. Költségek 6. Költségek 7. Költségek 8. Ráfordítások 9. Bevételek 27 Főkönyvi számlák

tagolása: 1 számjegy – számlaosztály 2 számjegy – számlacsoport 3 számjegy – számla 4 számjegy – alszámla 5 számjegy – részletező számla Pl.: 1. Befektetett eszközök 12. Ingatlanok 123. Épületek 1231. Saját vállalkozásban épített épületek 12311. Társasházak Gazdasági események könyvelése I. Nyitás: 1. Eszköz számlák nyitása T1-3 Eszközök K491 Nyitó mérleg számla 2. Forrás számlák nyitása T491 Nyitó mérleg számla K4 Források T 491 K Források Eszközök Nem maradhat egyenlege, mert a Források=Eszközök, T=K! II. Speciális nyitások 1. Mérleg szerinti eredmény nyitása a) ha a MSZE pozitív volt, akkor normál forrásként viselkedik T491 Nyitó mérleg számla K419 Mérleg szerinti eredmény b) ha a MSZE negatív volt, akkor fordítva T419 Mérleg szerinti eredmény K491 Nyitó mérleg számla 2. Eredménytartalék nyitása a) ha az Eredménytartalék pozitív volt, akkor normál forrásként viselkedik T491 Nyitó

mérleg számla K413 Eredménytartalék b) ha az Eredménytartalék negatív volt, akkor fordítva T413 Eredménytartalék K491 Nyitó mérleg számla 3. Jegyzett, de még be nem fizetett tőke nyitása Mérlegben a forrás oldalon helyezkedik el (negatív előjellel), de valójában tartalmilag követelés a tulajdonosokkal szemben, ezért az eszköz számlák között helyezkedik el. A tartalom elve érvényesül a formával szemben!!! T358 Jegyzett, de még be nem fizetett tőke K491 Nyitó mérleg számla 28 4. Immateriális javak, tárgyi eszközök nyitása Bruttó érték: 2.000 Halmozott écs.: 800 Nettó érték: 1.200 A mérlegben a nettó érték szerepel! A nyitás két lépcsőben történik: - bruttó érték nyitása - halmozott értékcsökkenés nyitása T11 Immateriális javak T491 Nyitó mérleg számla T 11 Ny. 2000 III. K491 Nyitó mérleg számla K119 Immateriális javak terv szerinti értékcsökkenése K T 119 K Ny. 800 Nyitó-rendező tételek 1.

Mérleg szerinti eredmény átvezetése eredménytartalékba a) ha a MSZE pozitív volt, akkor a nyitó a K oldalon T419 Mérleg szerinti eredmény K413 Eredménytartalék b) ha a MSZE negatív volt, akkor a nyitó a T oldalon T413 Eredménytartalék K419 Mérleg szerinti eredmény Lényege, hogy az eredménytartalék ugyanazon az oldalon jelenjen meg, ahol eredetileg a MSZE volt. 2. Időbeli elhatárolások feloldása A képzéssel ellentétben történik a feloldás! 3. Páros számlák összevezetése Eszköz oldalon költségvetéssel szembeni követelések (362-363), forrás oldalon költségvetéssel szembeni tartozások (463-464). T363 Költségvetési kiutalási igények teljesítése T 362 Ny. 5000 K 5.000 T463 Költségvetési befizetési kötelezettség T 463 K 1.200 Ny. 1200 K362 Költségvetési kiutalási igények T 363 K 5.000 Ny. 3500 Te: 1.500 K464 Költségvetési befizetési kötelezettség teljesítése T 464 Ny. 900 K 1.200 Ke: 300 29 4. Áfa

elszámolások összevezetése +Fizetendő áfa: 4.000 (467) Levonható áfa: 2.800 (466) =Elszámolandó áfa: 1.200 (468) Befizetett áfa: 500 (468) =ÁFA tartozás: 700 (ez szerepel a mérlegben) T 466 Ny. 2800 K 2.800 T IV. T 468 Ny. 500 2.800 467 K Ny. 4000 4.000 K 4.000 700 a) Fizetendő áfa átvezetése T467 Fizetendő áfa K468 Áfa pénzügyi elszámolása b) Levonható áfa átvezetése T468 Áfa pénzügyi elszámolása K466 Levonható áfa Alapvető gazdasági események könyvelése 1. Anyag vagy áru beszerzés szállítótól T21-22 Anyagok K454 Szállítók T26-28 Áruk K454 Szállítók T466 Levonható áfa K454 Szállítók Nettó összeg Nettó összeg Áfa összeg 2. Anyag vagy áru beszerzés készpénzért T21-22 Anyagok K381 Pénztár T26-28 Áruk K381 Pénztár T466 Levonható áfa K381 Pénztár Nettó összeg Nettó összeg Áfa összeg 3. Szállító kiegyenlítése T454 Szállítók Bruttó összeg 4. Visszáru T454 Szállítók

T454 Szállítók T454 Szállítók K384 Elszámolási betétszámla K21-22 Anyagok K26-28 Áruk K466 Levonható áfa Nettó összeg Nettó összeg Áfa összeg 5. Áruértékesítés vevőnek Két lépésben könyvelünk: - árbevétel - készletcsökkenés 30 T311 Belföldi vevő T311 Belföldi vevő T814 Eladott áruk beszerzési értéke (ELÁBÉ) K91-92 Belföldi árbevétel K467 Fizetendő áfa K26-28 Áruk Nettó érték Áfa összeg Készletcsökkenés 6. Vevő utal T384 Elszámolási betétszámla K311 Belföldi vevő Bruttó összeg 7. Vevő visszaküld árut T91-92 Belföldi árbevétel T467 Fizetendő áfa T26-28 Áruk K311 Belföldi vevő K311 Belföldi vevő K814 ELÁBÉ Nettó érték Áfa összeg Készletcsökkenés 8. Készpénz felvétel Pénztár nő, bankszámla csökken. Két bizonylat van, pénztár bevételi bizonylat és bankkivonat! T381 Pénztár K389 Átvezetési számla Pénztár bevételi T389 Átvezetési számla K384 Elszámolási betét

Bankkivonat V. Időbeli elhatárolások Eszköz oldal: az Aktív időbeli elhatárolások (39) a tárgyévi eredményt növelik. Forrás oldal: a Passzív időbeli elhatárolások (48) a tárgyévi eredményt csökkentik. Pl. dec1-jén kp számla alapján kifizetünk 6 havi bérleti díjat 1200 eFt+áfa összegben jan.1 dec.1 dec.31 máj.31 1.200 eFt kts 200.000 Ft 1.000000 Ft Itt megjelent az eredményben 1.200000 Ft költség, de ez dec1-máj31-ig szóló költség Egy havi költség az ez évi eredmény terhére, 5 havi a következő évi eredmény terhére költség. Ha a költség csökken, akkor Aktív időbeli elhatárolás! T 522 K 1.200000 1.000000 200 XII.1 Bérleti díj (igénybevett szolgáltatás) XII.1 Levonható áfa T 1.000000 T522 Bérleti díjak K381 Pénztár T466 Levonható áfa K381 Pénztár XII.31 Következő évre T39 Aktív időbeli elhatárolások eső bérleti díj elhatárolása K522 Bérleti díjak XII.15 Vevők és T454 Szállítók szállítók

összevezetése K317 Külföldi vevők 39 K 1.200000 324.000 1.000000 120.000 31 T 522 1.000000 I.1 Nyitás I.1 Nyitó-rendező tétel, időbeli elhatárolás feloldása VI. VII. K T 1.000000 T39 Aktív időbeli elhatárolások K491 Nyitómérleg számla T522 Bérleti díjak K39 Aktív időbeli elhatárolások 39 K 1.000000 1.000000 1.000000 Céltartalékok Forrás oldalon a mérlegben a. Képzett céltartalék T86 Egyéb ráfordítás K42 Céltartalékok b. Céltartalék feloldása T42 Céltartalékok K96 Egyéb bevételek Ártámogatás, dotáció Ártámogatás: az állam megtámogatja a költségeket, pl. BKV tanuló bérlet és normál bérlet közötti részt. Áfa nincs! Dotáció: költségvetési támogatás. Pl export-, import támogatás, mezőgazdasági támogatás. (egyéb bevétel, nem árbevétel pótlására szolgál) a. Ártámogatás igénylése a költségvetés felé T362 Költségvetési kiutalási igény K91-92 Belföldi árbevétel b.

Kiutalási igény teljesítése a költségvetéstől T384 Elszámolási betét K363 Költségvetési kiutalási igény teljesítése c. Dotáció igénylése a költségvetés felé T362 Költségvetési kiutalási igény K96 Egyéb bevétel d. Dotáció teljesítése a költségvetéstől T384 Elszámolási betét VIII. K363 Költségvetési kiutalási igény teljesítése Engedmények 1. Konkrét értékesítéshez kapcsolódó engedmények a. Adott engedmény T91-92 Belföldi árbevétel K311 Belföldi vevő T467 Fizetendő áfa K311 Belföldi vevő ELÁBÉ NEM MÓDOSUL!!! b. Kapott engedmény T454 Szállítók T454 Szállítók K2 Készletek K466 Levonható áfa Nettó érték Áfa összeg Nettó összeg Áfa összeg 32 2. Utólagos nagy vevői engedmény (rabat) Nem konkrét értékesítéshez kapcsolódik, hanem egy adott időszak volumenéhez. Nincs áfa! a. Adott engedmény T86 Egyéb ráfordítás K311 Belföldi vevők b. Kapott engedmény T454 Szállítók K96

Egyéb bevétel 3. Pénzügyi rendezéshez kapcsolódó engedmény (skontó) Fizetési határidőn belüli fizetéshez kapcsolódik. Az engedmény összege szerződésben rögzített, de nem lehet nagyobb, mint a bruttó számlaérték 3%-a! Számlamódosítás tilos és nincs áfa sem! a. Adott engedmény T87 Pénzügyi ráfordítás K311 Belföldi vevők b. Kapott engedmény T454 Szállítók K97 Pénzügyi bevétel KÖLTSÉGEK A vállalkozás szokásos ügymenete, tevékenysége során felmerült kiadások. A számviteli törvény szerint az 5-ös számlaosztályban a költségnemek között kötelező elszámolni a költségeket. 33 Anyagköltség (51): a tárgyidőszakban felhasznált, vásárolt anyagok bekerülési értéke. - alapanyagok, - segédanyagok, - tartozékok, - tartalék alkatrészek, - munkaruha, - védőruha, - védőital, - nyomtatványok, - irodaszerek, - energiahordozók (víz, gáz, áram) Igénybe vett szolgáltatások (52): - bérleti díj, -

szállítási-rakodási költség, - karbantartás, - oktatás, - posta, - telefon, - internet, - könyvelés, - könyvvizsgálat, - ügyvédi díj stb. Egyéb szolgáltatások (53): - hatósági szolgáltatási díjak, - illetékek, - bankköltségek, - biztosítási díjak Bérköltség (54): a munkavállaló munkaszerződésében meghatározott személyi alapbér és bérpótlékok. - alapbér, - túlóra, - kiegészítő fizetések, - jutalom, - prémium. Személyi jellegű egyéb kifizetések (55): - szerzői jogdíj, - munkába járással kapcsolatos költségtérítés, - munkáltatói táppénz hozzájárulás, - betegszabadság idejére járó bér, - munkáltatói befizetés önkéntes pénztárba, - munkáltatói befizetés magánnyugdíj pénztárba, - reprezentációs költség, - üzleti ajándék, - végkielégítés, - napidíj. 34 Bérjárulékok (56): - EHO, - szakképzési hozzájárulás (a SZOCHO 86. Egyéb ráfordítás) Forintos váltó Forintos

váltókövetelés: akkor, ha a vevő a tartozását váltóval egyenlíti ki. Bekerülési értéke a kiváltott vevőkövetelés értéke. A vevő a névértéket fizeti ki, amely már tartalmazza a kamatot is. Névérték = Kiváltott vevőkövetelés + Váltókamat A váltókamatot csak lejáratkor szabad elszámolni pénzügyi bevételként. Ha a váltó a következő évben jár le, akkor év végén az időarányos kamatot el kell határolni. (csak aktív időbeli elhatárolás van!) 1. feladat 1. 2. 3. 4. Május 1-jén 100.000 Ft + ÁFA értékben beszerzünk árut Május 31-én kiegyenlítjük a szállítót. Július 10-én értékesítjük az árut bruttó 180.000 Ft-ért Szeptember 1-jén a vevő fennálló tartozása fejében váltót ad, amelynek futamideje 3 hónap, kamata 18%. 5. A váltó lejáratakor a vevő rendezi tartozását 6. December 20-án rendezzük az ÁFÁ-t az adóhatósággal V.1 Árubeszerzés V.1 Áfa V.31 Kiegyenlítés VII.10 Értékesítés VII.10

Áfa VII.10 Készletcsökkenés IX.1 Váltó elfogadása XII.1 Váltókivezetés lejáratkor XII.1 Váltókamat XII.20 ÁFA pénzügyi rendezése T26-28 Áruk K454 Szállítók T466 Levonható áfa K454 Szállítók T454 Szállítók K384 Elszámolási betét T311 Belföldi vevő K91-92 Belföldi árbevétel T311 Belföldi vevő K467 Fizetendő áfa T814 Eladott áruk beszerzési értéke (ELÁBÉ) K26-28 Áruk T341 Belföldi váltókövetelés K311 Belföldi vevő T384 Elszámolási betét K341 Belföldi váltókövetelés T384 Elszámolási betét K97 Pénzügyi bevétel T468 Áfa elszámolási számla K384 Elszámolási betét 100.000 27.000 (100000*0,27) 127.000 141.732 38.268 (141732*0,27) 100.000 180.000 180.000 8.100 (180000*0,183/12) 11.000 (38000-27000) 35 2. feladat Vevőkövetelésünk nyitó állománya 32.000 eFt 1. Május 31-én a vevő tartozásából átutal 12000 eFt-ot, a maradék tartozásra pedig váltót ad, amelynek futamideje 10 hónap, névértéke 24.000

eFt 2. Év végi rendező tétel V.31 Vevő utal VI.31 Váltó elfogadás XII.31 Váltókamat elhatárolás T384 Elszámolási betét K311 Belföldi vevő T341 Belföldi váltókövetelés K311 Belföldi vevő T39 Aktív időbeli elhatárolás K97 Pénzügyi bevétel 12.000000 20.000000 2.800000 (4000000*7/10) Forintos váltókötelezettség: a szállítói tartozást váltóval egyenlítik ki. Bekerülési értéke a váltó névértéke. A kibocsátáskor rögtön el kell számolni a teljes kamatot pénzügyi ráfordításként. Ha a váltó a következő évben jár le, akkor év végén az időarányos kamatot el kell határolni. 3. feladat 1. Március 5-én 400000 Ft + ÁFA értékben beszerzünk anyagot 2. Április 1-jén fizetési nehézségeink miatt váltót bocsátunk ki 600000 Ft-os névértéken, 5 hónapos futamidőre. 3. Lejáratkor rendezzük a tartozásunkat III.5 Anyagbeszerzés T21-22 Anyagok K454 Szállítók III.5 Áfa T466 Levonható áfa K454 Szállítók IV.1

Váltókibocsátás T454 Szállítók K457 Váltótartozások IV.1 Teljes váltókamat T87 Pénzügyi ráfordítás K457 Váltótartozások IX.1 Váltó lejárata, pénzügyi T457 Váltótartozások rendezés K384 Elszámolási betét 400.000 108.000 (400000*0,27) 508.000 92.000 (600000508000) 600.000 4. feladat 1. Szállítói tartozásunk nyitó állománya 750000 Ft 2. Április 1-jén átutalunk a szállítónak 250000 Ft-ot, a maradék tartozás fejében pedig váltót bocsátunk ki 600.000 Ft-os névértéken 12 hónapos futamidőre 3. Év végi rendező tétel IV.1 Utalás a szállítónak IV.1 Váltókibocsátás IV.1 Váltókamat T454 Szállítók K384 Elszámolási betét T454 Szállítók K457 Váltótartozások T87 Pénzügyi ráfordítás K457 Váltótartozások 250.000 500.000 (750000250000) 100.000 (600000500000) 36 XII.31 Váltókamat elhatárolása T39 Aktív időbeli elhatárolás K87 Pénzügyi ráfordítás 25.000 (100000*3/12) Április 1-jén a

teljes váltókamatot elszámoljuk az eredmény terhére, de csak 9 havit kell ezévre, 3 havit átviszünk a következő évre. Ráfordítás csökken, eredmény nő = Aktív időbeli elhatárolás. Váltóknál csak Aktív időbeli elhatárolás van. Váltókövetelésnél a tárgyévi kamatot határolom el. Váltókibocsátásnál a következő évi kamatot. Váltóleszámítolás Lejárat előtt a váltókövetelést eladja a banknak. A bank diszkontértéken veszi meg, levonja belőle a lejáratig hátralévő időre eső kamatot. Diszkontérték: é é é 1 − 360 ∗ r = leszámítolási kamatláb n = hátralévő napok A bank leszámítolási díjat számít fel, amit levon a kifizetett összegből. (Bankköltség, Egyéb szolgáltatásként számoljuk el.) 5. feladat 1. Január 5-én 800000 Ft-os vevőkövetelés fejében váltót fogadunk el, amelynek futamideje 8 hónap, a kamatláb 24%. 2. Július 15-én likviditási nehézségeink miatt a váltót leszámítoltatjuk a

bankkal A bank által alkalmazott leszámítolási kamatláb 36%, a leszámítolási költség 45.000 Ft I.5 Váltó elfogadás Névérték=800.000+kamat Hátralévő napok: lejárat IX.5-én lesz Diszkontérték kiszámítása: VII.15 Váltóleszámítolás VII.15 Váltókamat VII.15 Leszámítolási díj T341 Belföldi váltókövetelés K311 Belföldi vevők . ∗ , ∗ 800.000+ ( ) VII.15-től IX5-ig , . = 883.810 T384 Elszámolási betét K341 Belföldi váltókövetelés T384 Elszámolási betét K97 Pénzügyi bevétel T535 Bankköltség K384 Elszámolási betét 800.000 928.000 (Névérték) 15+30+5=50 nap 800.000 kiváltott követelés, 83.810 kamat 800.000 83.810 45.000 37 58. Aktivált saját teljesítmények Tárgyévben elszámolt költségek módosítására szolgálnak, nem költségnemek. 581. Saját termelésű készletek állományváltozása (STKÁV) Ezen a számlán a saját termelésű készletek (befejezetlen termelés, félkész termékek,

késztermékek) állománynövekedéseit és állománycsökkenéseit könyveljük. Az 581 STKÁV egyenlege mutatja az állományváltozást. Állományváltozás = Záró Nyitó = 581. STKÁV egyenlege 1. feladat Egy vállalkozás késztermékek gyártásával foglalkozik. A nyitó késztermékállomány 200000 Ft. 1. A tárgyévben felmerült költségek (Ft-ban): Közvetlen költségek 535.800 Anyagköltség 400.000 Bérköltség 124.000 TB járulék 40.200 Értékcsökkenési leírás Összesen: 1.100000 Közvetett költségek 112.300 60.000 18.600 190.900 Összesen 648.100 460.000 142.600 40.200 1.290290 2. Az elkészült 1100 db terméket készletre vették 3. Késztermék értékesítés Eladási ár 1200000 Ft + ÁFA 4. Az eladott termékek könyv szerinti értéke 1000000 Ft T 251. Késztermék K Ny.200000 1.000000 1.10000 Ze 300.000 T 581.STKÁV K 1.000000 1.100000 Ze 100.000 Állományváltozás: 300.000200000 = 100000 Pozitív állományváltozás ->

Állománynövekedés több lett, mint a csökkenés -> 581. Ke Felmerült költségek elszámolása: Anyagköltség T511 Anyagköltség K21-22 Anyagok Bérköltség T541 Bérköltség K471 Jövedelemelszámolási számla TB járulék T56 Bérjárulékok K473 TB kötelezettségek Értékcsökkenés T971 Terv szerinti értékcsökkenés K139 Tárgyi eszközök terv szerinti értékcsökkenése 648.100 460.000 142.600 40.200 Az értékcsökkenés csak közvetlen költség, azé a gépé, amivel a terméket előállították, ezért a 139-es számlát használjuk. 38 Az elkészült termék raktárra vétele csak közvetlen önköltségen! T251 Késztermékek K581 STKÁV 1.100000 Költségnemek között ott marad a közvetlen költség, de mégis itt látszik. Önköltség számítás: Ö é ü é ö é ü ö ö é = . Késztermék értékesítés könyvelése: Értékesítés T311 Belföldi vevő K91-92 Belföldi árbevétel Áfa T311 Belföldi vevő K467

Fizetendő áfa Készletcsökkenés T581 STKÁV K251 Késztermék . . = 1.000 Ft/db 1.200000 324.000 (1200000*0,27) 1.000000 Eladott áruk beszerzési értéke (ELÁBÉ) számla csak anyag, vagy áru értékesítése esetén használandó! T 581. STKÁV K Állomány csökkenés Állomány növekedés Negatív állományváltozás Pozitív állományváltozás 582. Saját előállítású eszközök aktivált értéke (SEEAÉ) Ezen a számlán a vállalkozás által előállított immateriális javak, tárgyi eszközök és göngyölegek közvetlen önköltségét könyveljük, az eszköz állományba vételekor. 2. feladat A vállalkozás egy gépet állított elő. 1. Az előállítással kapcsolatban felmerült költségek (eFt-ban): Közvetlen költségek Közvetett költségek 3.520 965 Anyagköltség 1. 300 100 Bérköltség 403 31 TB járulék 177 104 Értékcsökkenési leírás Összesen: 5.400 1.200 Összesen 4.485 1.400 434 281 6.600 2. Az elkészült gépet

állományba vették tárgyév március 1-jén 3. Egy hónappal később a gépet üzembe helyezték 4. Az értékcsökkenési leírás elszámolása lineárisan történik A gép tervezett használati ideje 5 év, a maradványérték nem jelentős. 39 Külön-külön az 1.feladatnál Itt összevontan: III.1 Állománybavétel IV.1 Üzembe helyezés XII.31 Gép tárgyévi értékcsökkenése T T51-57 Költségnemek K1-4 Mérlegszámlák T161 Beruházás K582 SEEAÉ T131 Termelőgép K161 Beruházás T571 Terv szerinti értékcsökkenési leírás K139 Termelő gép terv szerinti értékcsökkenése 582. SEEAÉ 6.600000 5.400000 (csak a közvetlen költség!) 5.400000 810.000 (5.400000/5*9/12) csak 9 hónap esik erre az évre K Állományba vett eszköz közvetlen költségei Ke Csak állományba vételkor, csak és kizárólag követel oldalra könyvelünk, az állományba vett eszköz közvetlen költségét és csak Követel egyenlege van! DEVIZÁS KÖVETELÉSEK ÉS

KÖTELEZETTSÉGEK ÉRTÉKELÉSE Bekerülési érték: a felmerült deviza érték forintra átszámított összege. Átszámításkor árfolyamot kell választani. Rögzíteni kell ezt a számviteli politikában Lehetőségek: - MNB hivatalos devizaárfolyama - választott hitelintézet deviza vételi és eladási árfolyamának átlaga Évközi értékelés: erre akkor kerül sor, ha évközben pénzügyi rendezés történik. I. Van deviza számlánk 1. Követelés (külföldre értékesített áru utáni vevőkövetelés) Banki értesítés után a választott árfolyamon átváltom és könyvelem a beérkezett összeget. Ez nem egyezik meg a bekerüléskori árfolyammal Különbözetet azonnal el kell számolni. Árfolyam nyereség -> Pénzügyi műveletek bevétele Árfolyam veszteség -> Pénzügyi műveletek ráfordítása 2. Kötelezettség (szállítói számla kiegyenlítése a deviza számláról) Banki értesítés után kell átváltani. A meglévő deviza könyv

szerinti értékén (FIFO-val vagy átlagárral számolva) történik az átváltás és a könyvelés. Itt is keletkezik árfolyam különbség. 40 II. Nincs deviza számlánk 1. Követelés Forint számlára érkezik a deviza. A bank az aznapi vételi árfolyammal váltja A jóváírt összeg kerül könyvelésre. Árfolyam különbözetet is könyvelni kell 2. Kötelezettség Forint számláról devizát utalunk. Forint ellenében kapott összeg a könyvelendő, vagy a devizáért fizetett forint összeg. A bank az aznapi eladási árfolyamon adja el a devizát. Könyvelni kell az árfolyam különbözetet is! Év végi értékelés: Ha év végéig nem történik, vagy csak részben történik pénzügyi rendezés. Számviteli törvény szerint év végén az összes devizás tételt át kell értékelni a dec.31-ei választott árfolyamon Az átértékelést technikai számla segítségével kell elvégezni. Az értékelés végeztével a technikai számla egyenlege mutatja

az összevont árfolyam különbözetet. Ezt kell lekönyvelni jellegének megfelelően pénzügyi bevételként, vagy ráfordításként. 1. feladat 1. Egy vállalkozás három külföldi partnerének árut értékesít Az értékesítésre vonatkozó adatok: Vevők 1.sz vevő 2.sz vevő 3.sz vevő Kiszámlázás dátuma tárgyév II.20 tárgyév VI.05 tárgyév X.22 Összeg 15.000 USD 25.000 USD 32.000 USD Beszerzési érték 3.500000 Ft 7.000000 Ft 9.200000 Ft 2. Az 1sz vevő tárgyév IV01-jén átutalja tartozása felét 3. A 2sz vevő tárgyév VIII25-én átutalt 15 000 USD-t 4. Az 1sz vevő tárgyév IX10-én átutalt további 2 500 USD-t 5. A 3sz vevő a fordulónap és a mérlegkészítés között, következő év I12-én rendezte teljes fennálló tartozását. 6. A 2sz vevő a mérlegkészítés napján, a következő év III30-án utalta át fennmaradó tartozását. 7. Az 1sz vevő maradék tartozását a mérlegkészítésig sem egyenlítette ki Árfolyamok: II.20

258 Vételi 262 Eladási IV.01 274 276 VI.05 288 292 VIII.25 272 276 IX.10 284 288 X.22 295 297 XII.31 281 285 I.12 288 289 III.30 294 299 Kiegészítő információk: A vállalkozás a devizás tételek értékelésére a választott hitelintézet deviza vételi és deviza eladási árfolyamának átlagát alkalmazza. A vállalkozás számviteli politikája szerint az év végi összevont árfolyam különbözet nem jelentős. A vállalkozás nem rendelkezik devizaszámlával. 41 T 1.sz vevő II.20 Áruértékesítés Áfa nincs II.20 Készletcsökkenés IV.1 Vevő utalja a tartozás felét IV.1 Árfolyam nyereség IX.10 Vevő utal 2500 USD-t IX.10 Árfolyamnyereség 2.sz vevő VI.5 Áruértékesítés VI.5 Készletcsökkenés VIII.25 Vevő utalt 15000 USD-t VIII.25 Árfolyam veszteség 3.sz vevő X.22 Áruértékesítés X.22 Készletcsökkenés 317. Külföldi vevő K 3.900000 2.055000 105.000 710.000 60.000 4.080000 7.250000 270.000 9.472000 70.000

115.000 416.000 13.301000 T317 Külföldi vevők K93-94 Export árbevétel az export áfa mentes T814. ELÁBÉ K26-28 Áruk T384 Elszámolási betét K317 Külföldi vevők T317 Külföldi vevők K97 Pénzügyi műveletek bevétele T384 Elszámolási betét K317 Külföldi vevők T317 Külföldi vevők K97 Pénzügyi műveletek bevétele 3.900000 (15000 USD*260) T317 Külföldi vevők K93-94 Export árbevétel T814. ELÁBÉ K26-28 Áruk T384 Elszámolási betét K317 Külföldi vevők T87 Pénzügyi műveletek ráfordítása K317 Külföldi vevők 7.250000 (25000 USD*290) T317 Külföldi vevők K93-94 Export árbevétel T814. ELÁBÉ K26-28 Áruk 9.472000 (32000 USD*296) célországban van áfa fizetés 3.500000 2.055000 (7500 USD*274) 105.000 (7500*(274-260)) 710.000 (2500 USD*284) 60.000 (2500*(284-260)) 7.000000 4.080000 (15000 USD*272) 270.000 (15000*(290-272)) 9.200000 12.31-én év végi értekelés: A választott árfolyam: átlagár. 285 + 281 = 283Ft/USD 2 Erre

értékeljük át a devizás tételeinket. 42 1.sz vevő: - maradt 5.000 USD tartozás - nyilvántartási ár 260 Ft/USD - 283 Ft/USD-re átértékelem -> árfolyamnyereség 2.sz vevő: - maradt 10.000 USD tartozás - nyilvántartási ár 290 Ft/USD - 283 Ft/USD-re átértékelem -> árfolyamveszteség 3.sz vevő: - maradt 32.000 USD tartozás - nyilvántartási ár 296 Ft/USD - 283 Ft/USD-re átértékelem -> árfolyamveszteség 1.sz vevő értékelése T317 Külföldi vevők KTechnikai számla T317 Külföldi vevők KTechnikai számla T317 Külföldi vevők KTechnikai számla 2.sz vevő értékelése 3.sz vevő értékelése 115.000 (5000*(283-260)) 70.000 (10000*(290-283)) 416.000 (32000*(296-283)) A Technikai számla összevont egyenlege mutatja az árfolyam nyereséget, vagy veszteséget. T Összevont árfolyam veszteség: Technikai számla K 70.000 115.000 416.000 371.000 T87 Pénzügyi műveletek ráfordítása KTechnikai számla 371.000 317. Egyenlege:

13301000 Összes fennálló év végi követelés: 47.000 USD 283-as értékben tartjuk nyilván 47.000*283=13.301000 Ez a Külföldi vevők mérlegértéke. Eredményhatás: Eredményszámlákat (8-9) meg kell nézni! +3.900000 3.500000 + 105.000 + 60.000 +7.250000 270.000 +9.472000 9.200000 371.000 = 446.000 43 2. feladat 1. A vállalkozás alapanyagot importált külföldi „A" szállítótól tárgyév április 5-én A beszerzett alapanyagok vételára 45 000 CHF. 2. Május 12-én átutaltak az „A" szállítónak 30 000 CHF-et 3. Július 21-én külföldi „B" szállítótól árut vásároltak Az áru értéke 20 000 CHF 4. Szeptember 3-án az „A" szállítónak további 7 000 CHF-et utaltak át 5. Október 11-én alapanyagot vásároltak külföldi „C" szállítótól 18 000 CHF értékben 6. November 6-án a „B" szállítóval szembeni tartozás 80%-a átutalásra került 7. A „C" szállítónak következő év

január 26-án átutalták a teljes fennálló tartozást Árfolyamok: Vételi Eladási IV.05 122 126 V.12 121 123 VII.21 116 120 IX.03 124 125 X.11 129 131 XI.06 125 126 XII.31 121 123 I.26 127 129 Kiegészítő információk: • A vállalkozás a devizás tételek értékelésére a választott hitelintézet deviza vételi és deviza eladási árfolyamának átlagát alkalmazza. • A vállalkozás számviteli politikája szerint az év végi összevont árfolyam különbözet nem jelentős. • A vállalkozás nem rendelkezik devizaszámlával. „A" szállító könyvelése IV.5 Anyagbeszerzés V.12 Utalás a szállítónak V.12 Árfolyam nyereség IX.3 Utalás a szállítónak IX.3 Árfolyam veszteség T21-22 Anyagok K454 Szállítók T454 Szállítók K384 Elszámolási betét T454 Szállítók K97 Pénzügyi műv. bevétele T454 Szállítók K384 Elszámolási betét T87 Pénzügyi műv. ráfordítása K454 Szállítók T 5.580000 (45000 CHF*124) 3.690000 (30000

CHF*123) 30.000 (30000 CHF*(124-123)) 875.000 (7000 CHF*125) 7.000 (7000 CHF*(125-124)) „A" szállító K 3.690000 5.580000 30.000 7.000 875.000 16.000 976.000 Ellenőrzés: 8.000 CHF*122 = 976.000 HUF 44 „B" szállító könyvelése VII.21 Árubeszerzés XI.6 Utalás a szállítónak IX.3 Árfolyam veszteség T26-28 Áruk K454 Szállítók T454 Szállítók K384 Elszámolási betét T87 Pénzügyi műv. ráfordítása K454 Szállítók T 2.360000 (20000 CHF*118) 2.016000 (16000 CHF*126) 128.000 (16000 CHF*(126118)) „B" szállító K 2.016000 2.360000 128.000 16.000 488.000 Ellenőrzés: 4.000 CHF*122 = 488.000 HUF „C" szállító könyvelése X.11 Anyagbeszerzés T21-22 Anyagok K454 Szállítók T 2.340000 (18000 CHF*130) „C" szállító K 2.340000 144.000 2.196000 Ellenőrzés: 18.000 CHF*122 = 2.196000 HUF XII.31 Év végi értékelés (dec31-ei árfolyam 122 HUF/CHF) Nyitott szállítók: „A” szállító: 8.000 CHF (124 HUF/CHF)

– Árfolyam nyereség „B” szállító: 4.000 CHF (118 HUF/CHF) – Árfolyam veszteség „C” szállító: 18.000 CHF (130 HUF/CHF) – Árfolyam nyereség „A” szállító értékelése „B” szállító értékelése „C” szállító értékelése Összevont árfolyam nyereség Külföldi szállítók mérlegértéke Eredményhatás T454 Szállítók K Technikai számla T Technikai számla K454 Szállítók T454 Szállítók K Technikai számla T Technikai számla K97 Pénzügyi műv. bevétele 3.660000 16.000 (8000 CHF*(124-122)) 16.000 (4000 CHF*(122-118)) 144.000 (18000 CHF*(130122)) 144.000 (+16000-16000 +144.000) 976.000+488000+2196000 39.000 30000-7000-128000+144000 45 Barter: Közvetlenül áruk cserélnek gazdát, pénzmozgás nélkül. (export-import) Árfolyam nyereség, veszteség nincs, azonos árfolyamon értékeljük a tranzakciókat. Év végi értékelés sincs! 3. feladat 1. A vállalkozás november l-jén 400 USD értékben árut

értékesít, amelynek könyv szerinti értéke 100 000 Ft. 2. a) December 15-én a partner 400 USD értékű alapanyag-szállítással teljesíti kötelezettségét, b) A partner február 10-én szállítja az alapanyagot. Árfolyamok: Vételi Eladási XI.01 298 302 XII.15 XII31 300 302 305 304 II.10 304 305 Kiegészítő információk: • A vállalkozás a devizás tételek értékelésére a választott hitelintézet deviza vételi és deviza eladási árfolyamának átlagát alkalmazza. • A vállalkozás számviteli politikája szerint az év végi összevont árfolyam különbözet nem jelentős. • A vállalkozás nem rendelkezik devizaszámlával. T Külföldi vevő K 120.000 120.000 XII.1 Áru értékesítés T317 Külföldi vevők K93-94 Export árbevétel XII.1 Készlet csökkenés T814 ELÁBÉ K26-28 Áruk XII.15 Anyagbeszerzés T21-22 Anyagok K454 Szállítók XII.15 Vevők és szállítók T454 Szállítók összevezetése K317 Külföldi vevők T Külföldi

szállító K 120.000 120.000 120.000 (400 USD*300) 100.000 120.000 (400 USD*300) 120.000 a, esetben Külföldi vevők mérlegértéke = 0 Külföldi szállítók mérlegértéke = 0 Eredményhatás = Árbevétel (120.000) – ELÁBÉ (100000) = 20000 b, esetben Külföldi vevők mérlegértéke = 120.000 Külföldi szállítók mérlegértéke = 0 Eredményhatás = Árbevétel (120.000) – ELÁBÉ (100000) = 20000 46 30. feladat 1. Tárgyév február 11-én „A" szállítótól árut vásároltak 12 000 CHF értékben 2. Március 30-án az „A" szállítónak átutalták a tartozás egyharmadát 3. Május 18-án értékesítették az „A" szállítótól vett áru felét „B" vevőnek 15 000 CHF-ért 4. Június 5-én barter ügylet keretében anyagot vásároltak „C" szállítótól A számla összege 20 000 CHF. 5. Július 22-én értékesítették az „A" szállítótól vásárolt áru másik felét „D" vevőnek Az áru eladási

ára 16 000 CHF. 6. Július 31-én „B" vevő átutalta teljes fennálló tartozását 7. Szeptember 7-én átutaltak az „A" szállítónak 3 000 CHF-et 8. Október 13-án leszállítottak a „C" partnernek 20 000 CHF értékű készterméket Az eladott késztermékek előállítási közvetlen önköltsége 2 250 000 Ft 9. November 16-án a „D" vevő átutalt a tartozásából 7 000 CHF-et 10. Következő év január 3-án átutalták a maradék tartozást az „A" szállítónak 11. „D" vevő a mérlegkészítés napján, február 28-án rendezte fennálló tartozását Kiegészítő információk: • A vállalkozás a devizás követelések és kötelezettségek értékelésére a választott hitelintézet vételi és eladási árfolyamának átlagát alkalmazza. • Az értékelésből származó árfolyameltéréseket minden esetben jelentősnek minősítették. • A vállalkozás nem rendelkezik devizaszámlával. Árfolyamok: Vételi

Eladási MNB II.11 120 122 124 III.30 126 130 129 V.18 123 127 129 VI.05 VII22 VII31 IX07 129 124 122 116 131 128 123 118 125 130 127 123 X.13 123 124 128 XI.16 XII31 128 122 130 126 126 131 T „A" szállító K 520.000 1.452000 354.000 36.000 9.000 15.000 620.000 T „B" vevő K 1.875000 1.830000 45.000 T „C" szállító K 2.600000 2.600000 T „D" vevő K 2.016000 896.000 14.000 18.000 1.116000 I.03 123 125 130 II.28 129 131 133 „A" szállító könyvelése II.11 Árubeszerzés III.30 Utalás a szállítónak IX.3 Árfolyam veszteség T26-28 Áruk K454 Szállítók T454 Szállítók K384 Elszámolási betét T87 Pénzügyi műv. ráfordítása K454 Szállítók 1.452000 (12000 CHF*121) 520.000 (4000 CHF*130) 36.000 (4000 CHF*(130-121)) 47 IX.7 Utalás a szállítónak IX.3 Árfolyam nyereség T454 Szállítók K384 Elszámolási betét T454 Szállítók K97 Pénzügyi műv. bevétele 354.000 (3000 CHF*118) T317 Külföldi

vevők K93-94 Export árbevétel T814 ELÁBÉ K26-28 Áruk T384 Elszámolási betét K317 Külföldi vevő T87 Pénzügyi műv. ráfordítása K454 Szállítók 1.875000 (15000 CHF*125) T21-22 Anyagok K454 Szállítók T317 Külföldi vevők K93-94 Export árbevétel T581 STKÁV K251 Késztermék T454 Szállítók K317 Külföldi vevők 2.600000 (20000 CHF*130) T317 Külföldi vevők K93-94 Export árbevétel T814 ELÁBÉ K26-28 Áruk T384 Elszámolási betét K317 Külföldi vevő T454 Szállítók K97 Pénzügyi műv. bevétele 2.016000 (16000 CHF*126) 9.000 (3000 CHF*(121-118)) „B" vevő könyvelése V.18 Áru értékesítés V.18 Készlet csökkenés VII.31 Utalás a vevőtől VII.31 Árfolyam veszteség 726.000 183.000 (15000 CHF*122) 45.000 (15000 CHF*(125-122)) „C" szállító könyvelése VI.5 Anyagbeszerzés (barter) X.13 Késztermék eladás (barter) X.13 Készletcsökkenés X.13 Vevő-szállító összevezetése 2.600000 (20000 CHF*130) 2.250000

2.600000 „D" vevő könyvelése VII.22 Áru értékesítés VII.22 Készlet csökkenés XI.16 Utalás a vevőtől XI.16 Árfolyam nyereség 726.000 896.000 (7000 CHF*128) 14.000 (7000 CHF*(128-126)) XII.31 Év végi értékelés (dec31-ei árfolyam 124 HUF/CHF) Nyitott tételek: „A” szállító: 5.000 CHF (121 HUF/CHF) – Árfolyam veszteség „D” vevő: 9.000 CHF (126 HUF/CHF) – Árfolyam veszteség „A” szállító értékelése „D” vevő értékelése T Technikai számla K454 Szállítók T Technikai számla K454 Szállítók 15.000 (5000 CHF*(124-121)) 18.000 (9000 CHF*(126-124)) 48 Összevont árfolyam veszteség 33.000 (15000+18000) T87 Pénzügyi műv. ráfordítása K Technikai számla „A” szállító mérlegértéke: 620.000 „B” vevő mérlegértéke: 0 „C” szállító mérlegértéke: 0 „D” vevő mérlegértéke: 1.116000 Pénzügyi műveletek bevételei (97): 9.000+14000=23000 Pénzügyi műveletek ráfordítása (87):

45.000+36000+33000=114000 Eredményhatás: +23.000(97)-114000(87)+6491000(93-94)-1452000(814)-2250000(581) = 2.698000 Devizás váltók 1.feladat 1. A vállalkozás külföldi partnere részére leszállított tárgyév április l-jén 10 000 CHF értékű árut. Az értékesítésre került áruk eredeti beszerzési értéke l 100 000 Ft volt A számla értékét a partner elismerte. 2. Június l-jén a külföldi partner váltóval rendezte tartozását A váltó kamata 22%, futamideje 4 hónap. 3. Lejáratkor a vevő rendezte a váltóval kapcsolatos kötelezettségeit Árfolyamok (Ft/CHF): Április 1. Június 1. Október 1. Vételi árfolyam 128,00 133,00 132,00 Eladási árfolyam 132,00 137,00 136,00 A számviteli politika elemei: • A vállalkozás a devizás tételek értékelésére a számlavezető hitelintézet deviza vételi és deviza eladási árfolyamának átlagát alkalmazza. • Az értékelésből származó árfolyameltérések minden esetben jelentősek. • A

vállalkozás nem rendelkezik devizaszámlával. T Külföldi vevő K 1.300000 1.452000 50.000 IV.1 Áruértékesítés IV.1 Készletcsökkenés VI.1 Váltó elfogadás T Külföldi váltóköv. K 1.350000 1.320000 30.000 T317 Külföldi vevő K93-94 Export árbevétel T814 ELÁBÉ K26-28 Áruk T346 Külföldi váltókövetelés K317 Külföldi vevő 1.300000 (10000 CHF*130) 1.100000 1.350000 (10000 CHF*135) 49 VI.1 Árfolyam nyereség X.1 Váltó pénzügyi rendezése X.1 Árfolyam veszteség X.1 Váltó kamata T317 Külföldi vevő K97 Pénzügyi műv. bevétele T384 Elszámolási betét K346 Külföldi váltókövetelés T87 Pénzügyi műv. ráfordítása K346 Külföldi váltókövetelés T384 Elszámolási betét K97 Pénzügyi műv. bevétele 50.000 (10000 CHF*(135-130)) 1.320000 (10000 CHF*132) 30.000 (10000 CHF*(135-132)) 96.800 (10000 CHF*(0,224/12) *132) Külföldi vevők mérlegértéke = 0 Külföldi váltókövetelés mérlegértéke = 0 Pénzügyi műveletek

bevételei (97): 96.800+50000=146800 Pénzügyi műveletek ráfordítása (87): 30.000 Eredményhatás = +146.800(97)-30000(87)+1300000(93-94)-1100000(814) = 316800 2. feladat 1. Tárgyév augusztus 10-én a vállalkozás 8 000 USD értékű készterméket számlázott ki egyik külföldi vevőjének. A késztermékek előállítási közvetlen önköltsége 2 300 000 Ft 2. Szeptember 30-án a vevő tartozása felét átutalta, másik felére pedig váltót adott, amelynek futamideje 6 hónap, kamata 20%. 3. Év végi rendező tételek Árfolyamok (Ft/USD): Augusztus 10. Szeptember 30. December 31. Március 31 . Vételi árfolyam 298,00 294,00 306,00 308,00 Eladási árfolyam 302,00 296,00 310,00 313,00 A számviteli politika elemei: • A vállalkozás a devizás tételek értékelésére a számlavezető hitelintézet deviza vételi és deviza eladási árfolyamának átlagát alkalmazza. • Az értékelésből származó árfolyameltérések minden esetben jelentősek. • A

vállalkozás nem rendelkezik devizaszámlával. T Külföldi vevő K 2.400000 1.176000 240.000 1.1180000 20.000 VIII.10 Késztermék értékesítés VIII.10 Készletcsökkenés T317 Külföldi vevő K93-94 Export árbevétel T814 ELÁBÉ K251 Késztermék T Külföldi váltóköv. K 1.180000 52.000 1.232000 2.400000 (8000 USD*300) 2.300000 50 IX.30 Utalás a vevőtől IX.30 Árfolyam veszteség IX.30 Váltó elfogadás IX.30 Árfolyam veszteség T384 Elszámolási betét K317 Külföldi vevő T87 Pénzügyi műv. ráfordítása K346 Külföldi váltókövetelés T346 Külföldi váltókövetelés K317 Külföldi vevő T87 Pénzügyi műv. ráfordítása K346 Külföldi váltókövetelés 1.176000 (4000 USD*294) 24.000 (4000 USD*(300-294)) 1.118000 (4000 USD*295) 20.000 (4000 USD*(300-295)) XII.31 Év végi értékelés (dec31-ei árfolyam 308 HUF/USD) XII.31 Év végi értékelés XII.31 Összevont árfolyam nyereség XII.31 Tárgyévre eső váltókamat elhatárolása