Comments

No comments yet. You can be the first!

Content extract

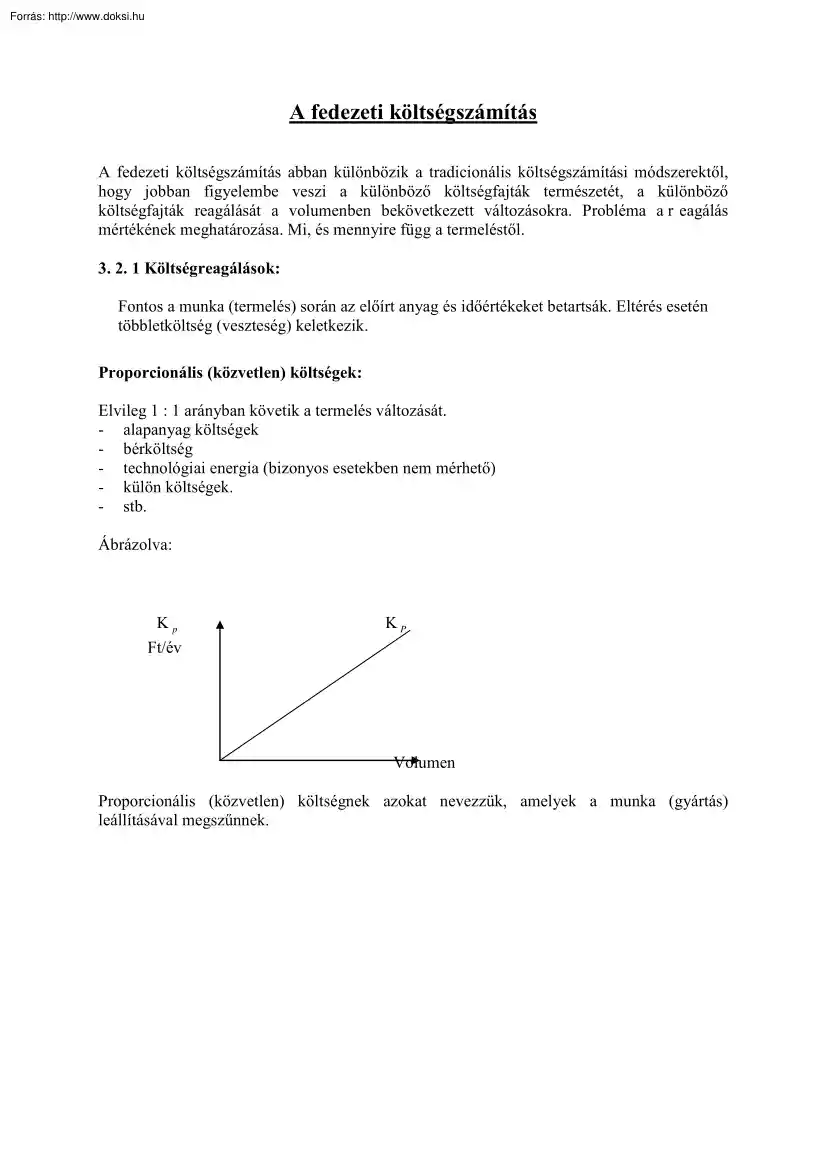

A fedezeti költségszámítás A fedezeti költségszámítás abban különbözik a tradicionális költségszámítási módszerektől, hogy jobban figyelembe veszi a különböző költségfajták természetét, a különböző költségfajták reagálását a volumenben bekövetkezett változásokra. Probléma a r eagálás mértékének meghatározása. Mi, és mennyire függ a termeléstől 3. 2 1 Költségreagálások: Fontos a munka (termelés) során az előírt anyag és időértékeket betartsák. Eltérés esetén többletköltség (veszteség) keletkezik. Proporcionális (közvetlen) költségek: Elvileg 1 : 1 arányban követik a termelés változását. - alapanyag költségek - bérköltség - technológiai energia (bizonyos esetekben nem mérhető) - külön költségek. - stb. Ábrázolva: Kp Ft/év KP Volumen Proporcionális (közvetlen) költségnek azokat nevezzük, amelyek a munka (gyártás) leállításával megszűnnek. Progresszív költségek:

Általában túlterhelés miatt keletkeznek (túlóra, drágább anyag, stb.) Ábrázolva: K prog Ft/év Volumen Degresszív költségek: A költségek a volumennel nem 1 : 1arányban nőnek. A degresszív költség költségintervallumra jellemző. (pl a bérköltség bizonyos % után degresszív) Ábrázolva: K deg Ft/db. v1 v2 volumen Fix (általános) költségek: A munkától (gyártás, szolgáltatás, egészségügy, stb) függetlenül fizetni kell, vagy megjelennek, mint költségek. - bérleti díjak - havi díjasok bére, TB-je, - fűtés, világítás, - karbantartás, - amortizáció - adók, - stb. Ábrázolva: K fix Ft/év 1m 2m 3m volumen Nagysága bizonyos esetekben jelentős mértékű. Értéke a cég működésének eredményét befolyásolja. Figyelni kell a belső összetételére, akkor jó, ha értéke magas, ha ez magas technikai gépek miatt van. (ez bizonyos esetekben jelentős mértékben kihat a közvetlen költségek nagyságára) Értékét

külső és belső beavatkozások egyaránt módosíthatják. (ár, béremelések, stb) Fajlagosan ábrázolva: K fix Ft/db. Volumen Érdekes megállapítást tehetünk. Az általános költségek relatívan munkafüggő pénzeknek tekinthetők, ugyanis minél több munkát végzünk, egy munkára annál kevesebb általános költség kerül. Fontos tehát a kapacitások minél jobb kihasználása 3. 2 2 A költségreagálások számszerűsítése: A költségváltozási tényező: δ= Kp K össz Fix költség esetén (független a volumentől): δ Kfix = 0 δ kp = 1 δ KPROG 1, ennek alkalmazására ált. nem kerül Közvetlen (proporcionális) költség esetén: Progresszív költség esetén: sor. Degresszív költség esetén: 1 δ deg 0 Ennek megfelelően az alábbi variációk fordulhatnak elő: 1. K ö = K p +K f , 2. K ö = K p +K deg , ahol K deg =K pred +K Fred 3. K ö = K pere det i +K deg +K Fere det i , ahol K deg = K pred +K fred Ezek tervezési

számításoknál nehezen kezelhetők. Egyszerű ott a dolgunk, ahol csak főleg közvetlen és általános költségekkel kell csak számolni. K p = δ ∗K ö K F = (1- δ )K ö Degresszív költségek esetén: K pr = δ ∗ K deg K Fr = (1- δ ) ∗ K deg A költségváltozási tényezők mindig csak időszaki költségekre vonatkoznak. Táblázatosan: Megnevezés Eredeti proporcionális ktg. (pl anyag) Időszakos Ft/időszak K pe Egységre Ft/db. K pe Redukált prop. ktg K pr K pr Összes prop. költség (K pe +K pr ) Kp Kp Epedeti fix költség K fe Redukált fix költség (degresszívből) K fr Összes fix költség (K fe +K fr ) Kf Összes költség (K p +K f ) Kö Minél közelebb vagyunk a termeléshez, δ értéke annál nagyobb. δ üzemi =0,6-0,8 δ gyáregységi =0,4-0,6 δ vállalati =0,2-0,4 3. 2 3 A vállalati rendszer egészére vonatkozó számítások Az ÁKFN struktúra. A gazdálkodás pénzbe kerül. A gazdálkodó egység eredményét

pénzben jellemezni és ábrázolni kell. 1. Vállalati eredmény: Nyereség: a vállalat egészére vonatkozó mutató, amely a gazdálkodás egy adott pillanatára vonatkozik. A rendszer bevételeinek és kiadásainak különbségét mutatja meg N=Á-K ö 2. Statikus eredmény: Pl. a mérleg Egy adott pillanatban jelzi a vállalat vagyoni helyzetét A könyvvitel funkciója: egész évben regisztrálja a vállalat vagyoni helyzetében bekövetkező változásokat. 3. Dinamikus számítási modellek: Ismerni kell a vállalat egészére vonatkozó proporcionális és fix költségek összességét. (közvetlen és általános költségek)A vállalat egészére vonatkozó δ -t megkapjuk a K δ = p alapján. Kö Az ÁKFN struktúra szerkezete: - komponensei: Á-K p =F F-K f =N Á= ∑ ái ∗ xi K p = ∑ k pi ∗ xi K f = const. - a fedezet fogalma: (a cég fedezete részfedezetek összege) F= ∑ f i ∗ xi - kettős funkciója: (hozza a fix költségeket és a nyereséget)

Á-K p =F F=K f -N Grafikus ÁKFN struktúra: Á Kp Á N Kf N Kp F Kf Veszteség Kö nyereség F +N -N A fedezet grafikus megjelenítése: Á Á Kp Kf F N N Kp F Kf A nyereségreagálás: A termékekkel kapcsolatban három pénzértékmutatót kezelnek: - ár/értékesjtési egység - k p /értékesítési egység - f/értékesítési egység - f=ár-k p (Ft/db) Termékeknél fajlagos fedezetet határozunk meg. A fix költségeket nem osztjuk a termékekre. F váll = ∑ f i ∗ xi (Ft./időszak) N váll max ∑ f i ∗ xi max Az ÁKFN struktúra lehetővé teszi a vállalat reagáló képességének, volumenérzékenységének vizsgálatát. Á Kp Kiinduló 1000 600 Változás +100 +60 Új struktúra 1100 660 % 10 10 F Kf 400 300 +40 - 440 300 10 - N 100 +40 140 40 N=Á-K ö K ö =K p + K f ÁKFN szerint: Á-K p =F N=F-K f Az ÁKFN alapján összefüggés határozható meg, hogy a komponenes változása hogyan hat ki a vállalati rendszer

nyereségére. (Milyen változás szükséges a kívánt nyereség eléréséhez) Cél a nyereség megduplázása 1. ∆ Á= ∆N 100 ∗ 100% = ∗ 100 = +10% Á 1000 áremelés 2. ∆K p = ∆N 100 ∗ 100% = ∗ 100% = 16,6% Kp 600 prop. költség csökkentés 3. ∆ vol = ∆N 100 ∗ 100% = ∗ 100% = 25% F 400 volumenváltozás 4. ∆ Kf 100 ∆N ∗ 100% = 33,3% ∗ 100 %= 300 Kf fix költség csökkentés. Az alábbi számokon érdemes elgondolkodni. Kiinduló 10% árem. A nyereség megduplázása -25% vol. -16,6% K p -33,3% K f Á Kp 1000 600 1100 600 1000 500 1250 750 1000 600 F Kf 400 300 500 300 500 300 500 300 400 200 N 100 200 200 200 200 Melyiknek mi a feltétele. Mit és mikor lehet tenni Kapacitások kihasználtsága. A volumen csökkenhet is. Milyen volumencsökkenés kell ahhoz, hogy cégünk bajba kerüljön Munkapont és a fedezeti pont távolsága: A munkapont akkor azonos a fedezeti ponttal, ha a nyereség 0. Az előző

példából kiindulva: ∆ vol = Így az ÁKFN struktúra − ∆N − 100 ∗ 100% = ∗ 100% = −25% F 400 Á = 750 K p =450 F = 300 K f =300 N= 0 Tehát, ha a cé günk értékesítése 25%-kal csökken, nagy bajba kerülünk. Ebben az esetben a fedezet csak a fix költségeket ellensúlyozza. A különböző felszereltséggel rendelkező cégek differenciált reagáló képessége: Á Kp A 1000 -800 B 1000 -500 C 1000 -100 F Kf 200 -100 500 -400 900 -800 N 100 100 100 Ábrázolva: 1000 1000 100 F F 100 400 100 A vállalat B vállalat 1000 1000 100 800 volumen C vállalat Következtetések: Az alacsony technikai felszereltséggel bíró cégnek rengeteget kell dolgoznia, hogy nyereségét megduplázza. Viszont jelentős értékesítés csökkenést képes elviselni Gondosan kell kezelnie a közvetlen költségeket. A magas technikai adottságokkal bíró könnyen duplázza nyereségét, viszont kevés értékesítés csökkenés a fedezeti pontba, vagy

az alá viszi, tehát rendkívül érzékeny a kapacitások kihasználására. Ha elvégezzük az előző számítást, az alábbi értékeket kapjuk a nyereség duplázására: % Áremelés Volumen növelés Prop. költs csökk Fix. költs csökk A 10 50 -12,5 -100 B 10 20 -20 -25 C 10 11,1 -100 -12,5 Fix költségekkel kapcsolatos számítások: Ha növeljük a termelést, ehhez második, illetve harmadik műszakra, vagy befektetésre van szükség. Ez fix k9ltség növekedéssel jár A fix költség belépése csökkenti a n yereséget, ez csak bizonyos volumennövelés után áll helyre költségek Á Kp K f3 K f2 K f1 volumen Alapelvek a fix költségek kezeléséhez: 1. A termelés mennyiségének növekedéséből kapott eredmény haladja meg a beruházási összegek értékét. 2. Változtatni kell a fix költségek belső összetételén (a magas technikai színvonalú gépek miatti fix költségeknek kell növekedniük). 3. Jól kell ismerni a k apacitás adatokat,

nehogy felesleges gépvásárlással növeljük a f ix költségeket. 3. 2 4 Termékekkel és szolgáltatásokkal kapcsolatos számítások A hagyományos költségtan célja a termékek és szolgáltatások fajlagos teljes önköltségének megismerése. Sarkalatos pontja az általános költségek felosztásának mikéntje, s ehhez kapcsolódó vetítési alapok. Nem szerepel benne jellemző értékként az ár Hibái: A bérigényes termékeket mutatja rosszabbnak (ha a vetítési alap a közvetlen bér) Nem mutatja a termékszerkezet váltás következményeit. Pozitív cég eredmény esetén negatív kalkulációjú, de a rendszer szempontjából jónak minősíthető terméket rossznak ítél. Ennek elhagyása azonban a gazdasági rendszerünket még rosszabb helyzetbe hozza. Minden változtatás minden munkára hatással van. F váll . = Σf i ∗ xi Gyártmánykarakterisztikák. A termék jósági fokáról, a rendszerbe való illesztésükről ad képet. Legegyszerűbb

formája: Termék Eladási Ft/db. A B C 120 140 160 ár Prop. költs k p Ft/db. 80 90 100 Realizálási fedezet á-k p =f Gyártási idő F/gépóra 40 50 60 1 2 3 40 25 20 A termék jóságát érzékeltető mutatók: 1. Fedezetbonitás: - fajlagos fedezettömeg: f(ft/db. - fedezettömeg: F= Σf i ∗ xi - f/á ∗ 100% viszonyítani a vállalati F/Á ∗ 100% értékhez. - előállítási fedezetek f/munkaigény, pl. f/gó, f/nó, f/ütemidő stb Prioritási mutató: f ∗F á A termékek fedezeti vektorai: (a hozzájárulások mértéke) f 4 ∗ x4 f 3 ∗ x3 f 2 ∗ x2 f 1 ∗ x1 A1 A2 Á3 4 Á Nyereség Az ABC analízis: Megmutatja, hogy az egyes termékcsoportok fedezeti összege hogyan járul hozzá a vállalati fedezettömeg képződéséhez. Fedezeti összegek f6 f1 f3 f4 f5 f2 T2 T5 T4 T3 T1 T6 Termékek Az árbevételekkel kapcsolatos számítások: Kiindulás a gazdasági kalkuláció. Az árbevételek tervezéséhez a fedezetek

ismerete szükséges. A fedezetek értéke a következő lehet: f= - abbahagyni a gyártást 0 ha van szabad kapacitás, gyártani kell + itt rangsorolni szükséges. Erőforrás-termék kapcsolatok: Nem konvertálható. Egy gép-egy termék. Cél, gyártani, ha a fedezet +, vagy 0 (szabad kapacitás esetén) Ha a fedezet negatív, értékesítési minimumot gyártani, ha nincs a gyártást abba kell hagyni. Konvertálható. Egy gép, több termék. - azonos gépóra igénybevétel: rangsor a fedezet abszolút értéke alapján. különböző gépóra igénybevétel: rangsor a f alapján. gépóra Rangsor mindig csak az értékesítési minimumok (kötelezettségek) teljesítése után lehetséges. Több gép, több termék: Van gyártási szűk keresztmetszet: Rangsor az előző pont alapján. Nincs szűk gyártási keresztmetszet: Rangsor optimum számítás alapján

Általában túlterhelés miatt keletkeznek (túlóra, drágább anyag, stb.) Ábrázolva: K prog Ft/év Volumen Degresszív költségek: A költségek a volumennel nem 1 : 1arányban nőnek. A degresszív költség költségintervallumra jellemző. (pl a bérköltség bizonyos % után degresszív) Ábrázolva: K deg Ft/db. v1 v2 volumen Fix (általános) költségek: A munkától (gyártás, szolgáltatás, egészségügy, stb) függetlenül fizetni kell, vagy megjelennek, mint költségek. - bérleti díjak - havi díjasok bére, TB-je, - fűtés, világítás, - karbantartás, - amortizáció - adók, - stb. Ábrázolva: K fix Ft/év 1m 2m 3m volumen Nagysága bizonyos esetekben jelentős mértékű. Értéke a cég működésének eredményét befolyásolja. Figyelni kell a belső összetételére, akkor jó, ha értéke magas, ha ez magas technikai gépek miatt van. (ez bizonyos esetekben jelentős mértékben kihat a közvetlen költségek nagyságára) Értékét

külső és belső beavatkozások egyaránt módosíthatják. (ár, béremelések, stb) Fajlagosan ábrázolva: K fix Ft/db. Volumen Érdekes megállapítást tehetünk. Az általános költségek relatívan munkafüggő pénzeknek tekinthetők, ugyanis minél több munkát végzünk, egy munkára annál kevesebb általános költség kerül. Fontos tehát a kapacitások minél jobb kihasználása 3. 2 2 A költségreagálások számszerűsítése: A költségváltozási tényező: δ= Kp K össz Fix költség esetén (független a volumentől): δ Kfix = 0 δ kp = 1 δ KPROG 1, ennek alkalmazására ált. nem kerül Közvetlen (proporcionális) költség esetén: Progresszív költség esetén: sor. Degresszív költség esetén: 1 δ deg 0 Ennek megfelelően az alábbi variációk fordulhatnak elő: 1. K ö = K p +K f , 2. K ö = K p +K deg , ahol K deg =K pred +K Fred 3. K ö = K pere det i +K deg +K Fere det i , ahol K deg = K pred +K fred Ezek tervezési

számításoknál nehezen kezelhetők. Egyszerű ott a dolgunk, ahol csak főleg közvetlen és általános költségekkel kell csak számolni. K p = δ ∗K ö K F = (1- δ )K ö Degresszív költségek esetén: K pr = δ ∗ K deg K Fr = (1- δ ) ∗ K deg A költségváltozási tényezők mindig csak időszaki költségekre vonatkoznak. Táblázatosan: Megnevezés Eredeti proporcionális ktg. (pl anyag) Időszakos Ft/időszak K pe Egységre Ft/db. K pe Redukált prop. ktg K pr K pr Összes prop. költség (K pe +K pr ) Kp Kp Epedeti fix költség K fe Redukált fix költség (degresszívből) K fr Összes fix költség (K fe +K fr ) Kf Összes költség (K p +K f ) Kö Minél közelebb vagyunk a termeléshez, δ értéke annál nagyobb. δ üzemi =0,6-0,8 δ gyáregységi =0,4-0,6 δ vállalati =0,2-0,4 3. 2 3 A vállalati rendszer egészére vonatkozó számítások Az ÁKFN struktúra. A gazdálkodás pénzbe kerül. A gazdálkodó egység eredményét

pénzben jellemezni és ábrázolni kell. 1. Vállalati eredmény: Nyereség: a vállalat egészére vonatkozó mutató, amely a gazdálkodás egy adott pillanatára vonatkozik. A rendszer bevételeinek és kiadásainak különbségét mutatja meg N=Á-K ö 2. Statikus eredmény: Pl. a mérleg Egy adott pillanatban jelzi a vállalat vagyoni helyzetét A könyvvitel funkciója: egész évben regisztrálja a vállalat vagyoni helyzetében bekövetkező változásokat. 3. Dinamikus számítási modellek: Ismerni kell a vállalat egészére vonatkozó proporcionális és fix költségek összességét. (közvetlen és általános költségek)A vállalat egészére vonatkozó δ -t megkapjuk a K δ = p alapján. Kö Az ÁKFN struktúra szerkezete: - komponensei: Á-K p =F F-K f =N Á= ∑ ái ∗ xi K p = ∑ k pi ∗ xi K f = const. - a fedezet fogalma: (a cég fedezete részfedezetek összege) F= ∑ f i ∗ xi - kettős funkciója: (hozza a fix költségeket és a nyereséget)

Á-K p =F F=K f -N Grafikus ÁKFN struktúra: Á Kp Á N Kf N Kp F Kf Veszteség Kö nyereség F +N -N A fedezet grafikus megjelenítése: Á Á Kp Kf F N N Kp F Kf A nyereségreagálás: A termékekkel kapcsolatban három pénzértékmutatót kezelnek: - ár/értékesjtési egység - k p /értékesítési egység - f/értékesítési egység - f=ár-k p (Ft/db) Termékeknél fajlagos fedezetet határozunk meg. A fix költségeket nem osztjuk a termékekre. F váll = ∑ f i ∗ xi (Ft./időszak) N váll max ∑ f i ∗ xi max Az ÁKFN struktúra lehetővé teszi a vállalat reagáló képességének, volumenérzékenységének vizsgálatát. Á Kp Kiinduló 1000 600 Változás +100 +60 Új struktúra 1100 660 % 10 10 F Kf 400 300 +40 - 440 300 10 - N 100 +40 140 40 N=Á-K ö K ö =K p + K f ÁKFN szerint: Á-K p =F N=F-K f Az ÁKFN alapján összefüggés határozható meg, hogy a komponenes változása hogyan hat ki a vállalati rendszer

nyereségére. (Milyen változás szükséges a kívánt nyereség eléréséhez) Cél a nyereség megduplázása 1. ∆ Á= ∆N 100 ∗ 100% = ∗ 100 = +10% Á 1000 áremelés 2. ∆K p = ∆N 100 ∗ 100% = ∗ 100% = 16,6% Kp 600 prop. költség csökkentés 3. ∆ vol = ∆N 100 ∗ 100% = ∗ 100% = 25% F 400 volumenváltozás 4. ∆ Kf 100 ∆N ∗ 100% = 33,3% ∗ 100 %= 300 Kf fix költség csökkentés. Az alábbi számokon érdemes elgondolkodni. Kiinduló 10% árem. A nyereség megduplázása -25% vol. -16,6% K p -33,3% K f Á Kp 1000 600 1100 600 1000 500 1250 750 1000 600 F Kf 400 300 500 300 500 300 500 300 400 200 N 100 200 200 200 200 Melyiknek mi a feltétele. Mit és mikor lehet tenni Kapacitások kihasználtsága. A volumen csökkenhet is. Milyen volumencsökkenés kell ahhoz, hogy cégünk bajba kerüljön Munkapont és a fedezeti pont távolsága: A munkapont akkor azonos a fedezeti ponttal, ha a nyereség 0. Az előző

példából kiindulva: ∆ vol = Így az ÁKFN struktúra − ∆N − 100 ∗ 100% = ∗ 100% = −25% F 400 Á = 750 K p =450 F = 300 K f =300 N= 0 Tehát, ha a cé günk értékesítése 25%-kal csökken, nagy bajba kerülünk. Ebben az esetben a fedezet csak a fix költségeket ellensúlyozza. A különböző felszereltséggel rendelkező cégek differenciált reagáló képessége: Á Kp A 1000 -800 B 1000 -500 C 1000 -100 F Kf 200 -100 500 -400 900 -800 N 100 100 100 Ábrázolva: 1000 1000 100 F F 100 400 100 A vállalat B vállalat 1000 1000 100 800 volumen C vállalat Következtetések: Az alacsony technikai felszereltséggel bíró cégnek rengeteget kell dolgoznia, hogy nyereségét megduplázza. Viszont jelentős értékesítés csökkenést képes elviselni Gondosan kell kezelnie a közvetlen költségeket. A magas technikai adottságokkal bíró könnyen duplázza nyereségét, viszont kevés értékesítés csökkenés a fedezeti pontba, vagy

az alá viszi, tehát rendkívül érzékeny a kapacitások kihasználására. Ha elvégezzük az előző számítást, az alábbi értékeket kapjuk a nyereség duplázására: % Áremelés Volumen növelés Prop. költs csökk Fix. költs csökk A 10 50 -12,5 -100 B 10 20 -20 -25 C 10 11,1 -100 -12,5 Fix költségekkel kapcsolatos számítások: Ha növeljük a termelést, ehhez második, illetve harmadik műszakra, vagy befektetésre van szükség. Ez fix k9ltség növekedéssel jár A fix költség belépése csökkenti a n yereséget, ez csak bizonyos volumennövelés után áll helyre költségek Á Kp K f3 K f2 K f1 volumen Alapelvek a fix költségek kezeléséhez: 1. A termelés mennyiségének növekedéséből kapott eredmény haladja meg a beruházási összegek értékét. 2. Változtatni kell a fix költségek belső összetételén (a magas technikai színvonalú gépek miatti fix költségeknek kell növekedniük). 3. Jól kell ismerni a k apacitás adatokat,

nehogy felesleges gépvásárlással növeljük a f ix költségeket. 3. 2 4 Termékekkel és szolgáltatásokkal kapcsolatos számítások A hagyományos költségtan célja a termékek és szolgáltatások fajlagos teljes önköltségének megismerése. Sarkalatos pontja az általános költségek felosztásának mikéntje, s ehhez kapcsolódó vetítési alapok. Nem szerepel benne jellemző értékként az ár Hibái: A bérigényes termékeket mutatja rosszabbnak (ha a vetítési alap a közvetlen bér) Nem mutatja a termékszerkezet váltás következményeit. Pozitív cég eredmény esetén negatív kalkulációjú, de a rendszer szempontjából jónak minősíthető terméket rossznak ítél. Ennek elhagyása azonban a gazdasági rendszerünket még rosszabb helyzetbe hozza. Minden változtatás minden munkára hatással van. F váll . = Σf i ∗ xi Gyártmánykarakterisztikák. A termék jósági fokáról, a rendszerbe való illesztésükről ad képet. Legegyszerűbb

formája: Termék Eladási Ft/db. A B C 120 140 160 ár Prop. költs k p Ft/db. 80 90 100 Realizálási fedezet á-k p =f Gyártási idő F/gépóra 40 50 60 1 2 3 40 25 20 A termék jóságát érzékeltető mutatók: 1. Fedezetbonitás: - fajlagos fedezettömeg: f(ft/db. - fedezettömeg: F= Σf i ∗ xi - f/á ∗ 100% viszonyítani a vállalati F/Á ∗ 100% értékhez. - előállítási fedezetek f/munkaigény, pl. f/gó, f/nó, f/ütemidő stb Prioritási mutató: f ∗F á A termékek fedezeti vektorai: (a hozzájárulások mértéke) f 4 ∗ x4 f 3 ∗ x3 f 2 ∗ x2 f 1 ∗ x1 A1 A2 Á3 4 Á Nyereség Az ABC analízis: Megmutatja, hogy az egyes termékcsoportok fedezeti összege hogyan járul hozzá a vállalati fedezettömeg képződéséhez. Fedezeti összegek f6 f1 f3 f4 f5 f2 T2 T5 T4 T3 T1 T6 Termékek Az árbevételekkel kapcsolatos számítások: Kiindulás a gazdasági kalkuláció. Az árbevételek tervezéséhez a fedezetek

ismerete szükséges. A fedezetek értéke a következő lehet: f= - abbahagyni a gyártást 0 ha van szabad kapacitás, gyártani kell + itt rangsorolni szükséges. Erőforrás-termék kapcsolatok: Nem konvertálható. Egy gép-egy termék. Cél, gyártani, ha a fedezet +, vagy 0 (szabad kapacitás esetén) Ha a fedezet negatív, értékesítési minimumot gyártani, ha nincs a gyártást abba kell hagyni. Konvertálható. Egy gép, több termék. - azonos gépóra igénybevétel: rangsor a fedezet abszolút értéke alapján. különböző gépóra igénybevétel: rangsor a f alapján. gépóra Rangsor mindig csak az értékesítési minimumok (kötelezettségek) teljesítése után lehetséges. Több gép, több termék: Van gyártási szűk keresztmetszet: Rangsor az előző pont alapján. Nincs szűk gyártási keresztmetszet: Rangsor optimum számítás alapján