A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

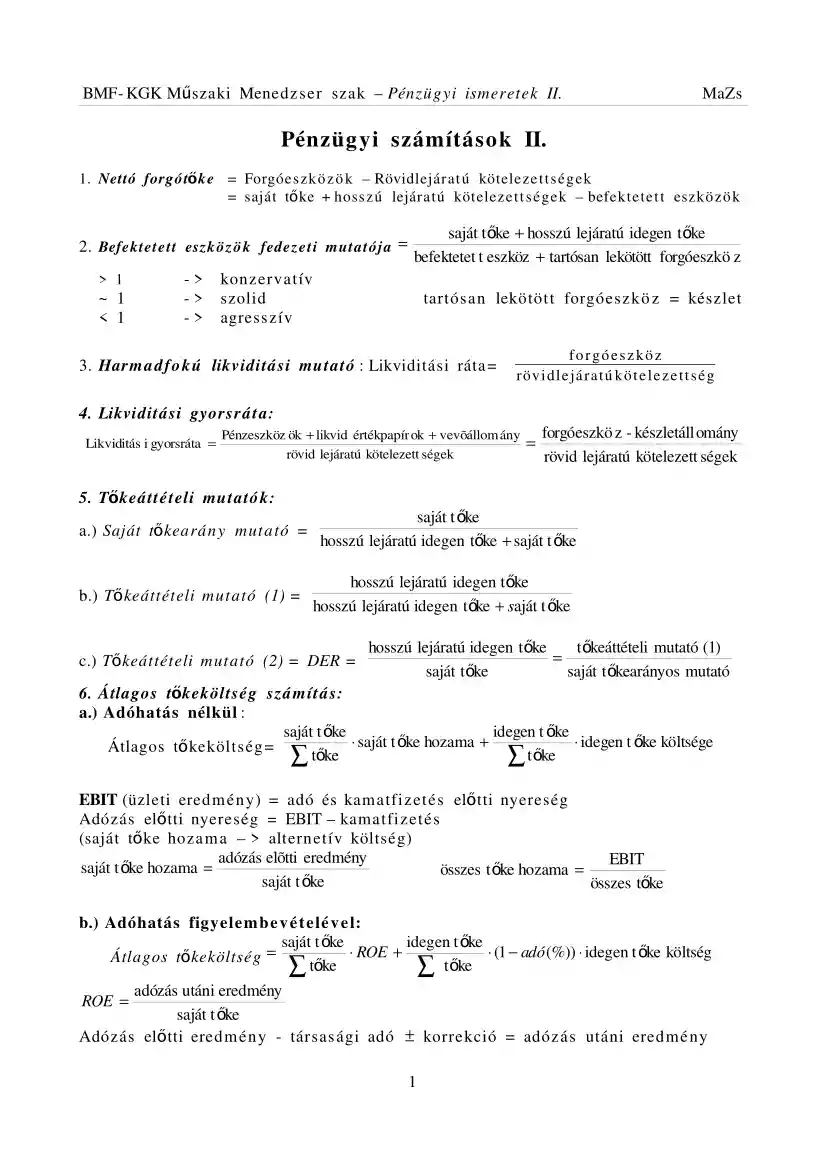

BMF- KGK Mű szaki Menedz ser szak – Pénzügyi ismeretek II. MaZs Pénzüg yi számítások II. 1. Nettó forgótő ke = Forgóes zkö z ö k – Rövidlejárat ú köteleze t t sé g ek = saját tő ke + hoss z ú lejáratú kötelez et t s ége k – befektete t t eszkö z ö k 2. Befektet ett eszkö z ö k fede ze ti mutatój a = > 1 ~ 1 < 1 -> -> -> saját tőke + hosszú lejáratú idegen tőke befektetet t eszköz + tartósan lekötött forgóeszkö z konzervatív szolid agress zív tartósan lekötött forgóeszkö z = készlet 3. Harm a d f o k ú likviditási mutató : Likviditási ráta = forgóeszköz r övidle já ra tú kö t e l e z e t t s é g 4. Likviditási gyorsr át a: Likviditás i gyorsráta = forgóeszkö z - készletáll omány Pénzeszköz ök + likvid értékpapír ok + vevõállom ány = rövid lejáratú kötelezett ségek rövid lejáratú kötelezett ségek 5. Tő keáttételi mutató k: a.) Saját tő kearány mutató =

saját tőke hosszú lejáratú idegen tőke + saját tőke b.) Tő keáttételi mutató (1) = hosszú lejáratú idegen tőke hosszú lejáratú idegen tőke + saját tőke c.) Tő keáttételi mutató (2) = DER = hosszú lejáratú idegen tőke tőkeáttételi mutató (1) = saját tőke saját tőkearányos mutató 6. Átlagos tő keköltség szá mít ás: a.) Adóhatás nélkül : saját tőke idegen t őke ⋅ saját tőke hozama + ⋅ idegen t őke költsége Átlagos tő keköltség = ∑ tőke ∑ tőke EBIT (üzleti eredmé ny) = adó és kamatfizetés elő tti nyereség Adózás elő tti nyereség = EBIT – kamatfizetés (saját tő ke hoza m a – > alternetív költség) adózás elõtti eredmény EBIT saját tőke hozama = összes tőke hozama = saját tőke összes tőke b.) Adóhatás figyelem be v ét elé v e l: saját tőke idegen tőke ⋅ ROE + ⋅ (1 − adó (%)) ⋅ idegen tőke költség Átlagos tő keköltség = ∑ tőke ∑ tőke adózás utáni

eredmény ROE = saját tőke Adózás elő tti eredmé ny - társas ági adó ± korrekció = adózás utáni eredmé ny 1 BMF- KGK Mű szaki Menedz ser szak – Pénzügyi ismeretek II. MaZs 7. Statikus szá mítási móds z e r e k: a.) Jövedelmező ségi mutató: B j = éves eredmény ∑ költség = [%] Bm = ∑ költség = [év] éves eredmény c.) Beruhá zási pénzesz kö z ök megtérülési gyakorisága: hasznos üzemid ő Bs = = [hányszor t érül meg] Bm b.) Megtérülési idő mutató: 8. Dina mik u s szá mít ási móds z e r e k: a.) Költség összehasonlítás módszere : beruhá z á s eredmé nye és idő tarta m azonos, költség eltérő PV ( I ) + PV (C ) b.) Költség egyenértékes : KE = AF c.) Nettó jelenérték számítás : NPV = PV ( R ) − PV (C ) − PV ( I ) = PV ( R − C ) − PV ( I ) d.) Nettó jelenérték egyenértékes = NPV AF 9. Hoza m - költség arán y mutatók: PV ( R ) a.) BCR1 = PV ( I ) + PV (C ) b.) BCR 2 = PV ( R − C

) PV ( I ) c.) Jövedelme ző ségi index : PI = PV (+ ) PV ( −) 10. Belső megtérülési ráta (belső kamatláb); IRR: A belső megtérülési ráta azonos azzal a kamatlábbal, mellyel vissza dis z k on t álva a NPV=0. NPV > 0 NPV = 0 NPV < 0 IRR > r IRR = r IRR < r 2

saját tőke hosszú lejáratú idegen tőke + saját tőke b.) Tő keáttételi mutató (1) = hosszú lejáratú idegen tőke hosszú lejáratú idegen tőke + saját tőke c.) Tő keáttételi mutató (2) = DER = hosszú lejáratú idegen tőke tőkeáttételi mutató (1) = saját tőke saját tőkearányos mutató 6. Átlagos tő keköltség szá mít ás: a.) Adóhatás nélkül : saját tőke idegen t őke ⋅ saját tőke hozama + ⋅ idegen t őke költsége Átlagos tő keköltség = ∑ tőke ∑ tőke EBIT (üzleti eredmé ny) = adó és kamatfizetés elő tti nyereség Adózás elő tti nyereség = EBIT – kamatfizetés (saját tő ke hoza m a – > alternetív költség) adózás elõtti eredmény EBIT saját tőke hozama = összes tőke hozama = saját tőke összes tőke b.) Adóhatás figyelem be v ét elé v e l: saját tőke idegen tőke ⋅ ROE + ⋅ (1 − adó (%)) ⋅ idegen tőke költség Átlagos tő keköltség = ∑ tőke ∑ tőke adózás utáni

eredmény ROE = saját tőke Adózás elő tti eredmé ny - társas ági adó ± korrekció = adózás utáni eredmé ny 1 BMF- KGK Mű szaki Menedz ser szak – Pénzügyi ismeretek II. MaZs 7. Statikus szá mítási móds z e r e k: a.) Jövedelmező ségi mutató: B j = éves eredmény ∑ költség = [%] Bm = ∑ költség = [év] éves eredmény c.) Beruhá zási pénzesz kö z ök megtérülési gyakorisága: hasznos üzemid ő Bs = = [hányszor t érül meg] Bm b.) Megtérülési idő mutató: 8. Dina mik u s szá mít ási móds z e r e k: a.) Költség összehasonlítás módszere : beruhá z á s eredmé nye és idő tarta m azonos, költség eltérő PV ( I ) + PV (C ) b.) Költség egyenértékes : KE = AF c.) Nettó jelenérték számítás : NPV = PV ( R ) − PV (C ) − PV ( I ) = PV ( R − C ) − PV ( I ) d.) Nettó jelenérték egyenértékes = NPV AF 9. Hoza m - költség arán y mutatók: PV ( R ) a.) BCR1 = PV ( I ) + PV (C ) b.) BCR 2 = PV ( R − C

) PV ( I ) c.) Jövedelme ző ségi index : PI = PV (+ ) PV ( −) 10. Belső megtérülési ráta (belső kamatláb); IRR: A belső megtérülési ráta azonos azzal a kamatlábbal, mellyel vissza dis z k on t álva a NPV=0. NPV > 0 NPV = 0 NPV < 0 IRR > r IRR = r IRR < r 2

Budapesten született 1888. július 1-én. Eredeti neve Fürst Milán Konstantin. Elszegényedett zsidó kispolgári családban született. Apja Fürst Márton hivatalnok, anyja Weisz Jozefin.1904-ben tüdőbetegsége miatt Abbáziába került, naplóírásba kezdett; ezt 1944-ig folytatta. 1944-45-ben naplójának nagyobb része megsemmisült.1908-ban megismerkedett Osvát Ernővel, megjelent

Budapesten született 1888. július 1-én. Eredeti neve Fürst Milán Konstantin. Elszegényedett zsidó kispolgári családban született. Apja Fürst Márton hivatalnok, anyja Weisz Jozefin.1904-ben tüdőbetegsége miatt Abbáziába került, naplóírásba kezdett; ezt 1944-ig folytatta. 1944-45-ben naplójának nagyobb része megsemmisült.1908-ban megismerkedett Osvát Ernővel, megjelent