A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Legnépszerűbb doksik ebben a kategóriában

Tartalmi kivonat

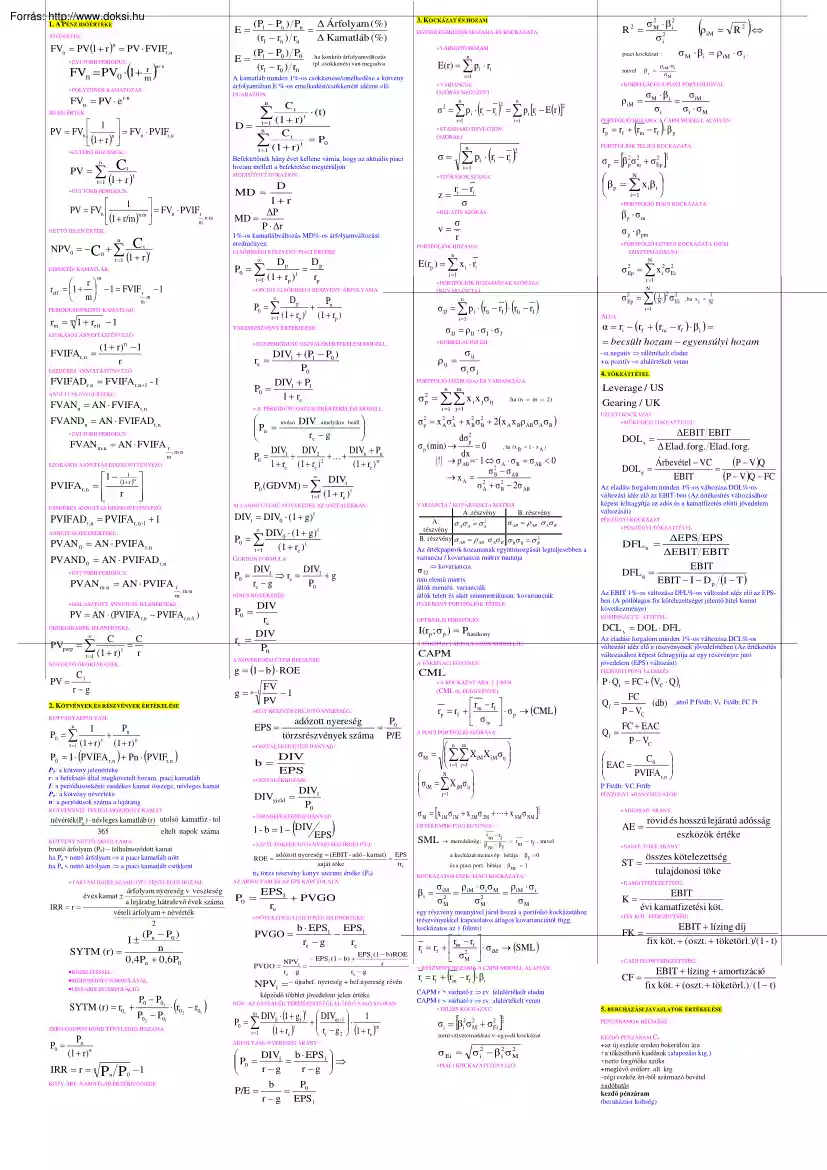

1. A PÉNZ IDŐÉRTÉKE JÖVŐÉRTÉK: FVn = PV(1 + r ) = PV ⋅ FVIFr, n E= (P1 − Pn ) Pn Δ Árfolyam (%) = (r1 − rn ) rn Δ Kamatláb (%) E= (P1 − P0 ) P0 (r1 − r0 ) r0 n ( »ÉVI TÖBB PERIÓDUS: FVn = PV0 ⋅ 1+ mr ) m⋅n r ⋅n »ELTÉRŐ HOZAMOK: t (1 + r )t »ÉVI TÖBB PERIÓDUS: 1 PV = FVn = FVn ⋅ PVIF r n⋅m , n⋅m (1 + r/m ) m NETTÓ JELEN ÉRTÉK: n t =1 C (1 + r ) t i =1 ∞ m t =1 r reff = 1 + − 1 = FVIF r − 1 ,m m m (1 + rp ) = t Dp FVIFAr, n = »ÉVI TÖBB PERIÓDUS: , m ⋅n SZOKÁSOS ANNUITÁS DISZKONTTÉNYEZŐ: i =1 DIVt P0 (GDVM) = ∑ t t =1 (1 + re ) PVIFADr, n = PVIFAr, n -1 + 1 PVAN m⋅n = AN ⋅ PVIFA r P0 = m , m⋅n ∞ C C = t r t =1 (1 + r) PVperp = ∑ g= 2. KÖTVÉNYEK ÉS RÉSZVÉNYEK ÉRTÉKELÉSE Pn I + t (1 + r) n t =1 (1 + r) P0 = I ⋅ (PVIFA r,n ) + Pn ⋅ (PVIFr,n ) CAPM névérték(Pn ) ⋅ névleges kamatláb (r) utolsó kamatfiz - tol

⋅ eltelt napok száma 365 KÖTVÉNY NETTÓ ÁRFOLYAMA: árfolyam nyereség v. veszteség a lejáratig hátralevő évek száma vételi árfolyam + névérték 2 (P − P0 ) I± n n SYTM (r) = 0,4Pn + 0,6P0 DIV1 P0 ( 1 - b = 1 − DIV ( P −P 01 ZERO COUPON BOND TÉNYLEGES HOZAMA: ⋅ r02 − r01 ) A PIACI PORTFÓLIÓ SZÓRÁSA: n m σ M = ∑∑ X iM X jM σ ij i = 1 j = 1 N σ iM = ∑ X jM σ ij j =1 ) EPS r »NÖVEKEDÉSI LEHETŐSÉG JELENÉRTÉKE: b ⋅ EPS1 EPS1 − re − g re − EPS1 (1 − b) + EPS1 (1 − b)ROE r re − g képződő többlet jövedelem jelen értéke NÖV. AZ OSZTALÉK TERMÉSZETÉTŐL ELTÉRŐ NAGYSÁGBAN: t DIV0 ⋅ (1 + g1 ) DIVm +1 1 ⋅ + t m (1 + re ) t =1 re − g 2 (1 + re ) m P0 = ∑ ÁRFOLYAM–NYERESÉG ARÁNY: DIV1 b ⋅ EPS1 = ⇒ P0 = r−g r − g b P0 P/E = = r − g EPS1 −r SML meredekség :

β m − βf Az EBIT 1%-os változása DFL%-os változást idéz elő az EPSben (A pótlólagos fix kötelezettséget jelentő hitel kamat következménye) KOMBINÁLT T. ÁTTÉTEL: Qf = FC (db) P − VC Qf = FC + EAC P − VC = rm − rf , mivel és a piaci port. bétája : β m = 1 »ADÓSSÁG ARÁNY: AE = σ iM ρ iM ⋅ σ i σ M ρ iM ⋅ σ i = = σ 2M σ 2M σM egy részvény mennyivel járul hozzá a portfolió kockázatához (részvényekkel kapcsolatos átlagos kovarianciától függ, kockázatos az 1 fölötti) r − r ri = rf + m 2 f ⋅ σ iM (SML ) σM ) » RÉSZVÉNY HOZAMA A CAPM MODELL ALAPJÁN: ri = rf + rm − rf ⋅ βi CAPM r > várható r ⇒ rv. felülértékelt eladni CAPM r < várható r ⇒ rv. alulértékelt venni »TELJES KOCKÁZAT: [ ] 1 rövid és hosszú lejáratú adósság eszközök értéke »SAJÁT-TŐKE ARÁNY: ST = KOCKÁZATOS ESZK. PIACI KOCKÁZATA: ( ,ahol P Ft/db; VC Ft/db; FC Ft PÉNZÜGYI

ARÁNYMUTATÓK: m f a kockázat menes ép. bétája : β f = 0 βi = EPS1 P0 = + PVGO re NPV1 = re − g ΔEPS EPS ΔEBIT EBIT EBIT DFLq = EBIT − I − D p (1 − T ) DFL x = P Ft/db; VC Ft/db ÉRTÉKPAPÍR-PACI EGYENES: adózott nyereség = (EBIT - adó - kamat) EPS = saját töke trk PVGO = Az eladási forgalom minden 1%-os változása DOL%-os változást idéz elő az EBIT-ben (Az értékesítés változásához képest felnagyítja az adós és a kamatfizetés előtti jövedelem változását) PÉNZÜGYI KOCKÁZAT: »PÉNZÜGYI TŐKEÁTTÉTEL: C0 EAC = PVIFA r, n 1 NPV1 = – újrabef. nyereség + befnyereség révén P0 − P01 r − r rp = rf + m f ⋅ σ p (CML ) σm σ M = [x 1M σ 1M + x 2M σ 2M + + x NM σ NM ]2 »ÚJRABEFEKTETÉSI HÁNYAD: PVGO = •KÖZELÍTÉSSEL: •MÓDOSÍTOTT FORMULÁVAL: •LINEÁRIS INTERPOLÁCIÓ: IRR = r = n Pn P0 − 1 DIVyield = trk törzs részvény könyv

szerinti értéke (P0) AZ ÁRFOLYAM ÉS AZ EPS KAPCSOLATA: éves kamat ± KÖTV.ÁRF KAMATLÁB ÉRZÉKENYSÉGE: DIV EPS »OSZTALÉKHOZAM: ROE = »TARTÁSI IDŐRE SZÁMÍTOTT TÉNYLEGES HOZAM: Pn P0 = (1 + r)n P adózott nyereség = 0 törzsrészvények száma P/E (P − V )Q Árbevétel − VC = (P − V )Q − FC EBIT P ⋅ Q f = FC + (VC ⋅ Q )f »A KOCKÁZAT ÁRA: [ ]-BEN (CML σP FÜGGVÉNYE) »SAJÁT TŐKÉRE JUTÓ NYERESÉG (ROE) (%): bruttó árfolyam (P0) – felhalmozódott kamat ha Pn > nettó árfolyam ⇒ a piaci kamatláb nőtt ha Pn < nettó árfolyam ⇒ a piaci kamatláb csökkent 02 CML FV −1 PV b= DOL q = ΔEBIT EBIT Δ Elad. forg Elad forg Az eladási forgalom minden 1%-os változása DCL%-os változást idéz elő a részvényesek jövedelmében (Az értékesítés változásához képest felnagyítja az egy részvényre jutó jövedelem (EPS) változást) FEDEZETI PONT ELEMZÉS: A TŐKEPIACI EGYENES: »OSZTALÉKFIZETÉSI HÁNYAD: P0:

a kötvény jelenértéke r: a befektető által megkövetelt hozam, piaci kamatláb I: a periódusonkénti esedékes kamat összege, névleges kamat Pn: a kötvény névértéke n: a periódusok száma a lejáratig KÖTVÉNYNÉL FELHALMOZÓDOTT KAMAT: DOL x = DCL x = DOL ⋅ DFL I(rp ; σ p ) = Phatékony EPS = n P0 = ∑ ÜZLETI KOCKÁZAT: »MŰKÖDÉSI TŐKEÁTTÉTEL: B A TŐKEPIACI ÁRFOLYAMOK MODELLJE: »EGY RÉSZVÉNYRE JUTÓ NYERESÉG: KÖTVÉNYÁRFOLYAM: SYTM (r) = r01 + n −1 B OPTIMÁLIS PORTFÓLIÓ: g = (1 − b ) ⋅ ROE C1 r−g dσ 2p =0 σ p (min) , ha (x B = 1 - x A ) dx ! ρ AB = 1 ⇔ σ A ⋅ σ B = σ AB < 0 σ2 − σ x A = 2 B 2 AB σ A + σ B − 2σ AB nxn elemű mátrix átlók mentén: varianciák átlók felett és alatt szimmetrikusan: kovarianciák HATÉKONY PORTFÓLIÓK TÉTELE: A NÖVEKEDÉSI ÜTEM BECSLÉSE: NÖVEKVŐ ÖRÖKJÁRADÉK σ 2p = x 2A σ 2A + x 2Bσ 2B + 2(x A x Bρ ABσ A σ B ) Leverage

/ US Gearing / UK σ 12 DIV1 DIV1 ⇒ re = +g re − g P0 DIV re DIV re = P0 PV = AN ⋅ (PVIFA r,n − PVIFA r,n-k ) , ha (n = m = 2) i =1 j =1 B P0 = ÖRÖKJÁRADÉK JELENÉRTÉKE: σ 2p = ∑∑ x i x jσ ij Az értékpapírok hozamának együttmozgását legteljesebben a variancia / kovariancia mátrix mutatja ⇒ kovariancia NINCS NÖVEKEDÉS: »HALASZTOTT ANNUITÁS JELENÉRTÉKE: IRR = r = DIV0 ⋅ (1 + g) (1 + re ) t GORDON FORMULA »ÉVI TÖBB PERIÓDUS: 4. TŐKEÁTTÉTEL m A .részvény B. részvény A. σ AB = ρ AB σ Aσ B σ Aσ A = σ A2 részvény B. részvény σ AB = ρ AB σ Aσ B σ σ = σ 2 t =1 PVAND 0 = AN ⋅ PVIFAD r,n σiσ j DIVt = DIV0 ⋅ (1 + g) t P0 = ∑ PVAN 0 = AN ⋅ PVIFA r,n ALFA: –α negatív ⇒ túlértékelt eladni +α pozitív ⇒ alulértékelt venni VARIANCIA / KOVARIANCIA MÁTRIX t 2 i =1 = becsült hozam − egyensúlyi hozam σ ij ÁLLANDÓ ÜTEMŰ NÖVEKEDÉS AZ OSZTALÉKBAN: ∞ ANNUITÁS

JELENÉRTÉKE: PV = n σ 2Ep = ∑ ( N1 ) σ 2Ei , ha x i = N1 α = ri − (rf + (rm − rf ) ⋅ βi ) = PORTFOLIÓ (SZÓRÁSA) ÉS VARIANCIÁJA: ∞ ESEDÉKES ANNUITÁS DISZKONTTÉNYEZŐ: ) σ IJ = ρ IJ ⋅ σ I ⋅ σ J utolsó DIV amelyikre beáll Pn = re − g DIV1 DIV2 DIVn + Pn + + + P0 = 1 + re (1 + re ) 2 (1 + re ) n )( ρ ij = FVANDn = AN ⋅ FVIFADr, n 1 − PVIFAr,n = r ( n » n PERIÓDUSÚ OSZTALÉKÉRTÉKELÉSI MODELL: i =1 N »PORTFÓLIÓK HOZAMÁNAK SZÓRÁSA: (KOVARIANCIA) re = ANNUITÁS JÖVŐÉRTÉKE: m N »KORRELÁCIÓS EH.: FVIFADr,n = FVIFA r,n +1 - 1 1 (1+ r )n σ 2Ep = ∑ x i2σ 2Ei »EGYPERIÓDUSÚ OSZTALÉKÉRTÉKELÉSI MODELL: ESEDÉKES ANNUITÁSTÉNYEZŐ: FVAN m⋅n = AN ⋅ FVIFA r n i =1 σ IJ = ∑ pi ⋅ rIi − rI ⋅ rJi − rJ DIV1 + (P1 − P0 ) P0 DIV1 + P1 P0 = 1 + re FVANn = AN ⋅ FVIFAr, n σ p ⋅ ρ pm »PORTFOLIÓ EGYEDI KOCKÁZATA (NEM

SZISZTEMATIKUS): E(rp ) = ∑ x i ⋅ ri TÖRZSRÉSZVÉNY ÉRTÉKELÉSE: (1 + r) − 1 r βp ⋅ σ m PORTFÓLIÓK HOZAMA: Dp 1 »PORTFOLIÓ PIACI KOCKÁZATA: σ v= r rp ] N β p = ∑ x iβ i i =1 »RELATÍV SZÓRÁS: SZOKÁSOS ANNUITÁSTÉNYEZŐ: n [ σ p = β 2pσ 2m + σ 2Ep 2 i »SZÓRÁSOK SZÁMA: P + n P0 = ∑ t (1 + rp ) t =1 (1 + rp ) rm = m 1 + reff − 1 i ) PORTFÓLIÓK TELJES KOCKÁZATA: 2 i i =1 ( PORTFÓLIÓ HOZAMA A CAPM MODELL ALAPJÁN: rp = rf + rm − rf ⋅ β p ∑ p ⋅ (r − r ) n σ= »OPCIÓS ELSŐBBSÉGI RÉSZVÉNY ÁRFOLYAMA: PERIÓDUSONKÉNTI KAMATLÁB: i =1 σ M ⋅ βi σ iM = σi σi ⋅ σ M ρiM = 2 r −r z= i i σ Dp ∞ 2 »STANDARD DEVIATION: (SZÓRÁS) D MD = 1+ r ΔP MD = P ⋅ Δr P0 = ∑ EFFEKTÍV KAMATLÁB: ) n σ 2 = ∑ p i ⋅ ri − ri = ∑ p i [ri − E(r )] 1%-os kamatlábváltozás MD%-os árfolyamváltozást eredményez. ELSŐBBSÉGI RÉSZVÉNY PIACI ÉRTÉKE:

t ( n Befektetőnek hány évet kellene várnia, hogy az aktuális piaci hozam mellett a befektetése megtérüljön MÓDISÍTOTT DURATION: PV = ∑ C n »KORRELÁCIÓ A PIACI PORTFÓLIÓVAL: »VARIANCIA: (SZÓRÁS NÉGYZET) Ct ⋅ (t) ∑ t t =1 (1 + r) D= n Ct = P0 ∑ t t =1 (1 + r) 1 PV = FVn = FVn ⋅ PVIFr, n n (1 + r ) NPV0 = − C0 + ∑ i =1 ρiM ⋅σ i σM βi = mivel 2 iM σ M ⋅ β i = ρ iM ⋅ σ i , piaci kockázat : n E(r) = ∑ pi ⋅ ri n JELEN ÉRTÉK: t =1 »VÁRHATÓ HOZAM: , ha konkrét árfolyamváltozás (pl. csökkenés) van megadva (ρ = R ) ⇔ σ 2M ⋅ β i2 σ i2 R2 = EGYEDI ESZKÖZÖK HOZAMA ÉS KOCKÁZATA: A kamatláb minden 1%-os csökkenése/emelkedése a kötvény árfolyamában E %-os emelkedést/csökkenést idézne elő DUARATION: »FOLYTONOS KAMATOZÁS: FVn = PV ⋅ e 3. KOCKÁZAT ÉS HOZAM összes kötelezettség tulajdonosi töke »KAMATFEDEZETTSÉG: K= EBIT évi kamatfizetési köt.

»FIX KÖT. FEDEZETTSÉG: FK = EBIT + lízing díj fix köt. + (oszt + töketörl)/(1 - t) »CASH FLOW FEDEZETTSÉG: CF = EBIT + lízing + amortizáció fix köt. + (oszt + töketörl) (1 − t) 5. BERUHÁZÁSI JAVASLATOK ÉRTÉKELÉSE σ i = β i2σ 2M + σ 2Ei 2 PÉNZÁRAMOK BECSLÉSE: nem szisztematikus v. egyedi kockázat KEZDŐ PÉNZÁRAM C0 +az új eszköz eredeti bekerülési ára +a tőkésíthető kiadások (alapozási ktg.) +nettó forgótőke szüks. +meglévő erőforr. alt ktg –régi eszköz ért-ből származó bevétel ±adóhatás kezdő pénzáram (beruházási költség) σ Ei = σ i2 − β i2 σ 2M »PIACI KOCKÁZATI TÉNYEZŐ: re = MŰKÖDÉSI PÉNZÁRAM +árbevétel –folyó működési ktg. (FC, VC) –értékcsökkenési leírás adózás előtti eredmény (évi költség megtakarítás) –társasági adó adózás utáni eredmény +értékcsökkenési leírás folyó működési pénzáram ±változás a forgótőkében ± a bef. te-ben a

periódus pénzárama VÉGSŐ PÉNZÁRAM +a gépek berendezések értékesítéséből származó tényleges pénzbevétel +a felszabaduló forgótőke végső pénzáram (növekedés a készletekben, növekedés a vevőállományban is ide tartozik) = forgótőke MEGTÉRÜLÉSI IDŐ ( P) b−c vagy d−c kezdő befektetés összege P= várható évi jövedelem P=t+ t: az utolsó teljes év, amelyben a halmozott jöv. kisebb a kezd bef. összegénél b: a kezdő befektetés összege c: halmozott jövedelem t évig d: halmozott jövedelem (t+1) évig BERUH. ÁTLAGOS HOZAMA ( ARR) ARR = évi átlagos nyereség beruh. átlagos n ° könyv sz ért VÁLLALAT ÁTLAGOS TŐKEKÖLTSÉG: C n t t t =1 (1 + r ) , (NPV ≥ 0) muködési pénzáram NPV = − C0 + évenkénti ⋅ PVIFA r,n + végső pénzáram ⋅ PVIFr,n összege r = átlagos tőkeköltség BELSŐ KAMATLÁB ( A NAGYOBB A JOBB) NPV = 0 ⇒ (IRR ≥ r ) C n 0 = − C0 + ∑ t =1 a) A BERUHÁZÁS KOCKÁZATÁHOZ

IGAZÍTOTT TŐKEKÖLTSÉG Q* = D E βa = βd + βe D+E D+E βU = βL 1 + (1 − T) ⋅ D/E β L = β U ⋅ [1 + (1 − T ) ⋅ D/E] [ rEL = rEU + (rEU − rD )(1 − Tc )D/E r L + rD (1 − Tc )D/E r = E 1 + (1 − Tc )D/E ] U E β ha nincs adósság a tőkeszerkezetben, nincs hitel vagy kozkázatos hitel. U = unlevered U 7. TŐKESZERKEZET ÉS OSZTALÉKPOLITIKA re = (EBIT − rd ⋅ D ) E ra = EBIT V V = EBIT ra D E ra = rd + re ⇒ D+E D+E D re = ra + (ra − rd ) (Modigliani és Miller II. tétele) E SAJÁT TŐKE PIACI ÉRTÉKE (E): E= adózott nyereség re CÉG PIACI ÉRTÉKE (V): V = saját toke piaci értéke (E) + kamat rd (Árbevétel / 360)* a köv. befolyásának ideje »TÁRSASÁGI ADÓ BEKAPCSOLÁSA VU = t EBIT(1 − Tc) re V L = V U + D ⋅ Tc EBIT(1 − Tc) VL = WACC »SZJA + OSZT. ADÓ BEKAPCSOLÁSA (1 − Tc)(1 − Toszt) V L = V U + 1 − ⋅D 1 − Tszja EBITEPS ELEMZÉS: PI = t

=1 (EBIT − Id )(1 − T ) − D p (EBIT − Ie )(1 − T ) − D p = Ct t (PI ≥ 1) C0 BERUHÁZÁS TELJES KOCKÁZATA: »BIZTOS (KOCK. MENT) EGYENÉRTÉKESEK: n (α ) NPV = − C0 (α 0 ) + ∑ Ct t t t =1 (1 + r ) Nd NPVA NPVB ≤ v. ≥ " B" : PVIFA r,n PVIFA r,m amelyik a nagyobb az a kedvezőbb. az egyszeri és folyamatos ráfordítások alapján: beszerzési ár + éves üzemeltetési ktg PVIFA r,n PERIÓDUSONKÉNTI NETTÓ CASH FLOW: NPVn > NPVn -1 NCFn > (L n −1 − L n ) + L n −1 ⋅ r »KÖTVÉNY / HITEL (D) TŐKEKÖLTSÉGE: rd = IRR ⋅ (1 − T ) = ri ⋅ (1 − T ) = r = ⋅ (1 − T ) P0 % − ktg% ri névleges kamatláb, ha névértéken bocsátják ki. IRR kiszámítása találgatós módszerrel • ha nem névértéken bocsátják ki / ktg-e van a kibocsátásnak r kötvény névleges kamata pl. 15%=15 P0% árf. pl 102%=1,02 (ha nem névértéken bocsátják ki, ha névértéken 1) ktg% pl. 3%=0,03 »ELSŐBBSÉGI RV. (P)

TŐKEKÖLTSÉGE: DIVp P0 − ktg. = = tökével való EPS (saját finanszírozás) Id: kamat (hitellel történő finanszírozás esetén) Ie: kamat (saját tőkével tört. finansz) Dp: elsőbbségi részvények osztaléka Nd: részvények száma hitellel tört. finansz esetén Ne: részvények száma saját tőkével való finansz. esetén T: társasági adó mértéke RÉSZVÉNY ÁRFOLYAMA: P0 = V U EPS = Ne re P/E: P0 P0 = EPS1 adózott nyer : Ne P/E = BEFEKTETŐ VAGYONA vagyon = P0 ⋅ Ne EPS MEGHATÁROZÁSA 6. A TŐKE KÖLTSÉGE rp = Ne történő EPS (hitellel finanszírozás) KÜLÖNBÖZŐ IDŐTARTAMÚ BERUHÁZÁSOK ÖSSZEHASONLÍTÁSA " A" : DIVp Pnet EBIT – kamat adózás előtti nyereség – adó (x %) adózott nyereség részvények száma EPS = DIV = EPS ⋅ b OSZTALÉKFIZETÉSI HÁNYAD: OSZTALÉKHOZAM: DIVyield = =EBIT / KAMAT SAJÁT TŐKE KTG-E: »CAPM: re = rf + (rm − rf ) ⋅ β »ÚJ RÉSZV. KIBOCSÁTÁS (E)

TŐKEKÖLTSÉGE: DIV1 P0 KAMAT FEDEZETTSÉG MUTATÓ ROE% b DIV1 ⋅ r-g P = DIV1 ⋅ P/E = 0 b b DIV EPS b= WACC DIV1 re = +g P0 P adózott nyereség = 0 törzsrészvények száma (Ne) P/E DIV Az elsőbbségi rv. ktg-e megegyezik az osztalékhozammal (elvárt hozam). »VISSZAFORGATOTT NYERESÉG (E) TŐKEKÖLTSÉGE Kezdő tartalék + várható Netto Cash Flow Cash Flow szórása σCF V=D+E PV ( R ) PV(I ) + PV(C ) ∑ (1 + r ) LAMBDA alapanyagkésztermék + átl. raktározás + követelés befolyik R: hozam (Return) I: beruházás (Investment) C: költség (Cost) n KÉSZLETEK FORGÁSA ( MEGTÉRÜLÉSE) »FORDULATOKBAN = Értékesítés önköltsége / Átlagos készletállomány »NAPOKBAN = Átlagos készletállomány / Átlagos napi forgalom ÁTLAGOS BESZEDÉSI IDŐ = Átlagos vevőállomány / Átlagos napi árbevétel A PÉNZ FORGÁSI IDEJE ( KONVERZIÓS CIKLUS): Készletek forgása napokban + Átlagos beszedési

idő napokban Működési ciklus napokban – Késleltetett kifizetések átlagos futamideje A pénz konverziós ciklusa: hány napi árbevételnek megfelelő forgóeszköz finanszírozásról kell gondoskodnia. LIKVIDITÁSI INDEX = Módosított forgóeszközök / Módosított rövid lejáratú forgó eszk. Minden értéket megszorzunk 1–1/F -el 1/F: az eszköz vagy forrás megtérülésének reciproka NETTÓ LIKVID EGYENLEG (NLB) = Pénz + piacképes értékpapír – váltótartozás + bankhitel) összes eszköz Mennyire fizetőképes a cég Tisztán saját Pénzügyi A vállalat = tökéböl való + Adómegtakarítás − nehézségek piaci értéke finanszírozás jelenértéke költségeinek melletti érték jelenértéke (1 + IRR )t JÖVEDELMEZŐSÉG (A NAGYOBB A JOBB) 2OD (db) C OD = rendelési ktg Ft * tervezett éves értékesítés db C = tartási költség Ft/db b) hány alkalommal kell rendelni az opt. rendelés esetén D/Q* alkalommal, 360/(D/Q) naponta c) hány db

van raktáron a rendelés feladásakor, ha a rendelés teljesítéséhez n nap szükséges (D/360)*n, vagy (Q / napok b pont)n d) opt. esetben a készletezés költsége rendelési költség: alkalom b pont * O (rendelési ktg.) tartási ktg: (Q*/2) C (tartási ktg.) EGYÉB HOZAM- KTG ARÁNY BCR = OPTIMÁLIS RENDELÉSI MENNYISÉG (EOQ) ra = WACC = We re + Wp rp + Wd rd NETTÓ JELENÉRTÉK ( A NAGYOBB A JOBB) NPV = − C0 + ∑ Forgóeszköz (C.A) / Összes eszköz (TA) FINANSZÍROZÁSI STRATÉGIÁK KOCKÁZATA = Összes rövid lejáratú forrás (C.L) / Összes forrás (TF) DIV1 +g Pnet WACC = ROE = saját toke adósság ⋅ re + ⋅ (rd ⋅ (1 − T )) cég piaci értéke (V) cég piaci értéke (V) adózott nyereség = (EBIT - adó - kamat) EPS = saját töke rv. kszé (P0 ) 8. FORGÓTŐKE MANAGEMENT NETTÓ FORGÓTŐKE = forgótőke – rövid lejáratú kötelezettség LIKVIDITÁSI RÁTA = forgóeszköz (C.A) / rövid lejáratú köt (CL) LIKVIDITÁSI GYORSRÁTA =

(fogóeszköz – készlet) / röv. lejáratú kötelezettség ESZKÖZARÁNYOS NYERESÉG = EBIT / összes eszköz (T.A) SAJÁT TŐKE HOZAMA (ROE) EBIT – Adó – Kamat Saját tőke FORGÓESZKÖZÖK SZINTJE ( LIKVIDITÁS KTGE) = MŰKÖDÉSI CIKLUS ÁTLAGOS VEVŐ ÁLLOMÁNY

⋅ eltelt napok száma 365 KÖTVÉNY NETTÓ ÁRFOLYAMA: árfolyam nyereség v. veszteség a lejáratig hátralevő évek száma vételi árfolyam + névérték 2 (P − P0 ) I± n n SYTM (r) = 0,4Pn + 0,6P0 DIV1 P0 ( 1 - b = 1 − DIV ( P −P 01 ZERO COUPON BOND TÉNYLEGES HOZAMA: ⋅ r02 − r01 ) A PIACI PORTFÓLIÓ SZÓRÁSA: n m σ M = ∑∑ X iM X jM σ ij i = 1 j = 1 N σ iM = ∑ X jM σ ij j =1 ) EPS r »NÖVEKEDÉSI LEHETŐSÉG JELENÉRTÉKE: b ⋅ EPS1 EPS1 − re − g re − EPS1 (1 − b) + EPS1 (1 − b)ROE r re − g képződő többlet jövedelem jelen értéke NÖV. AZ OSZTALÉK TERMÉSZETÉTŐL ELTÉRŐ NAGYSÁGBAN: t DIV0 ⋅ (1 + g1 ) DIVm +1 1 ⋅ + t m (1 + re ) t =1 re − g 2 (1 + re ) m P0 = ∑ ÁRFOLYAM–NYERESÉG ARÁNY: DIV1 b ⋅ EPS1 = ⇒ P0 = r−g r − g b P0 P/E = = r − g EPS1 −r SML meredekség :

β m − βf Az EBIT 1%-os változása DFL%-os változást idéz elő az EPSben (A pótlólagos fix kötelezettséget jelentő hitel kamat következménye) KOMBINÁLT T. ÁTTÉTEL: Qf = FC (db) P − VC Qf = FC + EAC P − VC = rm − rf , mivel és a piaci port. bétája : β m = 1 »ADÓSSÁG ARÁNY: AE = σ iM ρ iM ⋅ σ i σ M ρ iM ⋅ σ i = = σ 2M σ 2M σM egy részvény mennyivel járul hozzá a portfolió kockázatához (részvényekkel kapcsolatos átlagos kovarianciától függ, kockázatos az 1 fölötti) r − r ri = rf + m 2 f ⋅ σ iM (SML ) σM ) » RÉSZVÉNY HOZAMA A CAPM MODELL ALAPJÁN: ri = rf + rm − rf ⋅ βi CAPM r > várható r ⇒ rv. felülértékelt eladni CAPM r < várható r ⇒ rv. alulértékelt venni »TELJES KOCKÁZAT: [ ] 1 rövid és hosszú lejáratú adósság eszközök értéke »SAJÁT-TŐKE ARÁNY: ST = KOCKÁZATOS ESZK. PIACI KOCKÁZATA: ( ,ahol P Ft/db; VC Ft/db; FC Ft PÉNZÜGYI

ARÁNYMUTATÓK: m f a kockázat menes ép. bétája : β f = 0 βi = EPS1 P0 = + PVGO re NPV1 = re − g ΔEPS EPS ΔEBIT EBIT EBIT DFLq = EBIT − I − D p (1 − T ) DFL x = P Ft/db; VC Ft/db ÉRTÉKPAPÍR-PACI EGYENES: adózott nyereség = (EBIT - adó - kamat) EPS = saját töke trk PVGO = Az eladási forgalom minden 1%-os változása DOL%-os változást idéz elő az EBIT-ben (Az értékesítés változásához képest felnagyítja az adós és a kamatfizetés előtti jövedelem változását) PÉNZÜGYI KOCKÁZAT: »PÉNZÜGYI TŐKEÁTTÉTEL: C0 EAC = PVIFA r, n 1 NPV1 = – újrabef. nyereség + befnyereség révén P0 − P01 r − r rp = rf + m f ⋅ σ p (CML ) σm σ M = [x 1M σ 1M + x 2M σ 2M + + x NM σ NM ]2 »ÚJRABEFEKTETÉSI HÁNYAD: PVGO = •KÖZELÍTÉSSEL: •MÓDOSÍTOTT FORMULÁVAL: •LINEÁRIS INTERPOLÁCIÓ: IRR = r = n Pn P0 − 1 DIVyield = trk törzs részvény könyv

szerinti értéke (P0) AZ ÁRFOLYAM ÉS AZ EPS KAPCSOLATA: éves kamat ± KÖTV.ÁRF KAMATLÁB ÉRZÉKENYSÉGE: DIV EPS »OSZTALÉKHOZAM: ROE = »TARTÁSI IDŐRE SZÁMÍTOTT TÉNYLEGES HOZAM: Pn P0 = (1 + r)n P adózott nyereség = 0 törzsrészvények száma P/E (P − V )Q Árbevétel − VC = (P − V )Q − FC EBIT P ⋅ Q f = FC + (VC ⋅ Q )f »A KOCKÁZAT ÁRA: [ ]-BEN (CML σP FÜGGVÉNYE) »SAJÁT TŐKÉRE JUTÓ NYERESÉG (ROE) (%): bruttó árfolyam (P0) – felhalmozódott kamat ha Pn > nettó árfolyam ⇒ a piaci kamatláb nőtt ha Pn < nettó árfolyam ⇒ a piaci kamatláb csökkent 02 CML FV −1 PV b= DOL q = ΔEBIT EBIT Δ Elad. forg Elad forg Az eladási forgalom minden 1%-os változása DCL%-os változást idéz elő a részvényesek jövedelmében (Az értékesítés változásához képest felnagyítja az egy részvényre jutó jövedelem (EPS) változást) FEDEZETI PONT ELEMZÉS: A TŐKEPIACI EGYENES: »OSZTALÉKFIZETÉSI HÁNYAD: P0:

a kötvény jelenértéke r: a befektető által megkövetelt hozam, piaci kamatláb I: a periódusonkénti esedékes kamat összege, névleges kamat Pn: a kötvény névértéke n: a periódusok száma a lejáratig KÖTVÉNYNÉL FELHALMOZÓDOTT KAMAT: DOL x = DCL x = DOL ⋅ DFL I(rp ; σ p ) = Phatékony EPS = n P0 = ∑ ÜZLETI KOCKÁZAT: »MŰKÖDÉSI TŐKEÁTTÉTEL: B A TŐKEPIACI ÁRFOLYAMOK MODELLJE: »EGY RÉSZVÉNYRE JUTÓ NYERESÉG: KÖTVÉNYÁRFOLYAM: SYTM (r) = r01 + n −1 B OPTIMÁLIS PORTFÓLIÓ: g = (1 − b ) ⋅ ROE C1 r−g dσ 2p =0 σ p (min) , ha (x B = 1 - x A ) dx ! ρ AB = 1 ⇔ σ A ⋅ σ B = σ AB < 0 σ2 − σ x A = 2 B 2 AB σ A + σ B − 2σ AB nxn elemű mátrix átlók mentén: varianciák átlók felett és alatt szimmetrikusan: kovarianciák HATÉKONY PORTFÓLIÓK TÉTELE: A NÖVEKEDÉSI ÜTEM BECSLÉSE: NÖVEKVŐ ÖRÖKJÁRADÉK σ 2p = x 2A σ 2A + x 2Bσ 2B + 2(x A x Bρ ABσ A σ B ) Leverage

/ US Gearing / UK σ 12 DIV1 DIV1 ⇒ re = +g re − g P0 DIV re DIV re = P0 PV = AN ⋅ (PVIFA r,n − PVIFA r,n-k ) , ha (n = m = 2) i =1 j =1 B P0 = ÖRÖKJÁRADÉK JELENÉRTÉKE: σ 2p = ∑∑ x i x jσ ij Az értékpapírok hozamának együttmozgását legteljesebben a variancia / kovariancia mátrix mutatja ⇒ kovariancia NINCS NÖVEKEDÉS: »HALASZTOTT ANNUITÁS JELENÉRTÉKE: IRR = r = DIV0 ⋅ (1 + g) (1 + re ) t GORDON FORMULA »ÉVI TÖBB PERIÓDUS: 4. TŐKEÁTTÉTEL m A .részvény B. részvény A. σ AB = ρ AB σ Aσ B σ Aσ A = σ A2 részvény B. részvény σ AB = ρ AB σ Aσ B σ σ = σ 2 t =1 PVAND 0 = AN ⋅ PVIFAD r,n σiσ j DIVt = DIV0 ⋅ (1 + g) t P0 = ∑ PVAN 0 = AN ⋅ PVIFA r,n ALFA: –α negatív ⇒ túlértékelt eladni +α pozitív ⇒ alulértékelt venni VARIANCIA / KOVARIANCIA MÁTRIX t 2 i =1 = becsült hozam − egyensúlyi hozam σ ij ÁLLANDÓ ÜTEMŰ NÖVEKEDÉS AZ OSZTALÉKBAN: ∞ ANNUITÁS

JELENÉRTÉKE: PV = n σ 2Ep = ∑ ( N1 ) σ 2Ei , ha x i = N1 α = ri − (rf + (rm − rf ) ⋅ βi ) = PORTFOLIÓ (SZÓRÁSA) ÉS VARIANCIÁJA: ∞ ESEDÉKES ANNUITÁS DISZKONTTÉNYEZŐ: ) σ IJ = ρ IJ ⋅ σ I ⋅ σ J utolsó DIV amelyikre beáll Pn = re − g DIV1 DIV2 DIVn + Pn + + + P0 = 1 + re (1 + re ) 2 (1 + re ) n )( ρ ij = FVANDn = AN ⋅ FVIFADr, n 1 − PVIFAr,n = r ( n » n PERIÓDUSÚ OSZTALÉKÉRTÉKELÉSI MODELL: i =1 N »PORTFÓLIÓK HOZAMÁNAK SZÓRÁSA: (KOVARIANCIA) re = ANNUITÁS JÖVŐÉRTÉKE: m N »KORRELÁCIÓS EH.: FVIFADr,n = FVIFA r,n +1 - 1 1 (1+ r )n σ 2Ep = ∑ x i2σ 2Ei »EGYPERIÓDUSÚ OSZTALÉKÉRTÉKELÉSI MODELL: ESEDÉKES ANNUITÁSTÉNYEZŐ: FVAN m⋅n = AN ⋅ FVIFA r n i =1 σ IJ = ∑ pi ⋅ rIi − rI ⋅ rJi − rJ DIV1 + (P1 − P0 ) P0 DIV1 + P1 P0 = 1 + re FVANn = AN ⋅ FVIFAr, n σ p ⋅ ρ pm »PORTFOLIÓ EGYEDI KOCKÁZATA (NEM

SZISZTEMATIKUS): E(rp ) = ∑ x i ⋅ ri TÖRZSRÉSZVÉNY ÉRTÉKELÉSE: (1 + r) − 1 r βp ⋅ σ m PORTFÓLIÓK HOZAMA: Dp 1 »PORTFOLIÓ PIACI KOCKÁZATA: σ v= r rp ] N β p = ∑ x iβ i i =1 »RELATÍV SZÓRÁS: SZOKÁSOS ANNUITÁSTÉNYEZŐ: n [ σ p = β 2pσ 2m + σ 2Ep 2 i »SZÓRÁSOK SZÁMA: P + n P0 = ∑ t (1 + rp ) t =1 (1 + rp ) rm = m 1 + reff − 1 i ) PORTFÓLIÓK TELJES KOCKÁZATA: 2 i i =1 ( PORTFÓLIÓ HOZAMA A CAPM MODELL ALAPJÁN: rp = rf + rm − rf ⋅ β p ∑ p ⋅ (r − r ) n σ= »OPCIÓS ELSŐBBSÉGI RÉSZVÉNY ÁRFOLYAMA: PERIÓDUSONKÉNTI KAMATLÁB: i =1 σ M ⋅ βi σ iM = σi σi ⋅ σ M ρiM = 2 r −r z= i i σ Dp ∞ 2 »STANDARD DEVIATION: (SZÓRÁS) D MD = 1+ r ΔP MD = P ⋅ Δr P0 = ∑ EFFEKTÍV KAMATLÁB: ) n σ 2 = ∑ p i ⋅ ri − ri = ∑ p i [ri − E(r )] 1%-os kamatlábváltozás MD%-os árfolyamváltozást eredményez. ELSŐBBSÉGI RÉSZVÉNY PIACI ÉRTÉKE:

t ( n Befektetőnek hány évet kellene várnia, hogy az aktuális piaci hozam mellett a befektetése megtérüljön MÓDISÍTOTT DURATION: PV = ∑ C n »KORRELÁCIÓ A PIACI PORTFÓLIÓVAL: »VARIANCIA: (SZÓRÁS NÉGYZET) Ct ⋅ (t) ∑ t t =1 (1 + r) D= n Ct = P0 ∑ t t =1 (1 + r) 1 PV = FVn = FVn ⋅ PVIFr, n n (1 + r ) NPV0 = − C0 + ∑ i =1 ρiM ⋅σ i σM βi = mivel 2 iM σ M ⋅ β i = ρ iM ⋅ σ i , piaci kockázat : n E(r) = ∑ pi ⋅ ri n JELEN ÉRTÉK: t =1 »VÁRHATÓ HOZAM: , ha konkrét árfolyamváltozás (pl. csökkenés) van megadva (ρ = R ) ⇔ σ 2M ⋅ β i2 σ i2 R2 = EGYEDI ESZKÖZÖK HOZAMA ÉS KOCKÁZATA: A kamatláb minden 1%-os csökkenése/emelkedése a kötvény árfolyamában E %-os emelkedést/csökkenést idézne elő DUARATION: »FOLYTONOS KAMATOZÁS: FVn = PV ⋅ e 3. KOCKÁZAT ÉS HOZAM összes kötelezettség tulajdonosi töke »KAMATFEDEZETTSÉG: K= EBIT évi kamatfizetési köt.

»FIX KÖT. FEDEZETTSÉG: FK = EBIT + lízing díj fix köt. + (oszt + töketörl)/(1 - t) »CASH FLOW FEDEZETTSÉG: CF = EBIT + lízing + amortizáció fix köt. + (oszt + töketörl) (1 − t) 5. BERUHÁZÁSI JAVASLATOK ÉRTÉKELÉSE σ i = β i2σ 2M + σ 2Ei 2 PÉNZÁRAMOK BECSLÉSE: nem szisztematikus v. egyedi kockázat KEZDŐ PÉNZÁRAM C0 +az új eszköz eredeti bekerülési ára +a tőkésíthető kiadások (alapozási ktg.) +nettó forgótőke szüks. +meglévő erőforr. alt ktg –régi eszköz ért-ből származó bevétel ±adóhatás kezdő pénzáram (beruházási költség) σ Ei = σ i2 − β i2 σ 2M »PIACI KOCKÁZATI TÉNYEZŐ: re = MŰKÖDÉSI PÉNZÁRAM +árbevétel –folyó működési ktg. (FC, VC) –értékcsökkenési leírás adózás előtti eredmény (évi költség megtakarítás) –társasági adó adózás utáni eredmény +értékcsökkenési leírás folyó működési pénzáram ±változás a forgótőkében ± a bef. te-ben a

periódus pénzárama VÉGSŐ PÉNZÁRAM +a gépek berendezések értékesítéséből származó tényleges pénzbevétel +a felszabaduló forgótőke végső pénzáram (növekedés a készletekben, növekedés a vevőállományban is ide tartozik) = forgótőke MEGTÉRÜLÉSI IDŐ ( P) b−c vagy d−c kezdő befektetés összege P= várható évi jövedelem P=t+ t: az utolsó teljes év, amelyben a halmozott jöv. kisebb a kezd bef. összegénél b: a kezdő befektetés összege c: halmozott jövedelem t évig d: halmozott jövedelem (t+1) évig BERUH. ÁTLAGOS HOZAMA ( ARR) ARR = évi átlagos nyereség beruh. átlagos n ° könyv sz ért VÁLLALAT ÁTLAGOS TŐKEKÖLTSÉG: C n t t t =1 (1 + r ) , (NPV ≥ 0) muködési pénzáram NPV = − C0 + évenkénti ⋅ PVIFA r,n + végső pénzáram ⋅ PVIFr,n összege r = átlagos tőkeköltség BELSŐ KAMATLÁB ( A NAGYOBB A JOBB) NPV = 0 ⇒ (IRR ≥ r ) C n 0 = − C0 + ∑ t =1 a) A BERUHÁZÁS KOCKÁZATÁHOZ

IGAZÍTOTT TŐKEKÖLTSÉG Q* = D E βa = βd + βe D+E D+E βU = βL 1 + (1 − T) ⋅ D/E β L = β U ⋅ [1 + (1 − T ) ⋅ D/E] [ rEL = rEU + (rEU − rD )(1 − Tc )D/E r L + rD (1 − Tc )D/E r = E 1 + (1 − Tc )D/E ] U E β ha nincs adósság a tőkeszerkezetben, nincs hitel vagy kozkázatos hitel. U = unlevered U 7. TŐKESZERKEZET ÉS OSZTALÉKPOLITIKA re = (EBIT − rd ⋅ D ) E ra = EBIT V V = EBIT ra D E ra = rd + re ⇒ D+E D+E D re = ra + (ra − rd ) (Modigliani és Miller II. tétele) E SAJÁT TŐKE PIACI ÉRTÉKE (E): E= adózott nyereség re CÉG PIACI ÉRTÉKE (V): V = saját toke piaci értéke (E) + kamat rd (Árbevétel / 360)* a köv. befolyásának ideje »TÁRSASÁGI ADÓ BEKAPCSOLÁSA VU = t EBIT(1 − Tc) re V L = V U + D ⋅ Tc EBIT(1 − Tc) VL = WACC »SZJA + OSZT. ADÓ BEKAPCSOLÁSA (1 − Tc)(1 − Toszt) V L = V U + 1 − ⋅D 1 − Tszja EBITEPS ELEMZÉS: PI = t

=1 (EBIT − Id )(1 − T ) − D p (EBIT − Ie )(1 − T ) − D p = Ct t (PI ≥ 1) C0 BERUHÁZÁS TELJES KOCKÁZATA: »BIZTOS (KOCK. MENT) EGYENÉRTÉKESEK: n (α ) NPV = − C0 (α 0 ) + ∑ Ct t t t =1 (1 + r ) Nd NPVA NPVB ≤ v. ≥ " B" : PVIFA r,n PVIFA r,m amelyik a nagyobb az a kedvezőbb. az egyszeri és folyamatos ráfordítások alapján: beszerzési ár + éves üzemeltetési ktg PVIFA r,n PERIÓDUSONKÉNTI NETTÓ CASH FLOW: NPVn > NPVn -1 NCFn > (L n −1 − L n ) + L n −1 ⋅ r »KÖTVÉNY / HITEL (D) TŐKEKÖLTSÉGE: rd = IRR ⋅ (1 − T ) = ri ⋅ (1 − T ) = r = ⋅ (1 − T ) P0 % − ktg% ri névleges kamatláb, ha névértéken bocsátják ki. IRR kiszámítása találgatós módszerrel • ha nem névértéken bocsátják ki / ktg-e van a kibocsátásnak r kötvény névleges kamata pl. 15%=15 P0% árf. pl 102%=1,02 (ha nem névértéken bocsátják ki, ha névértéken 1) ktg% pl. 3%=0,03 »ELSŐBBSÉGI RV. (P)

TŐKEKÖLTSÉGE: DIVp P0 − ktg. = = tökével való EPS (saját finanszírozás) Id: kamat (hitellel történő finanszírozás esetén) Ie: kamat (saját tőkével tört. finansz) Dp: elsőbbségi részvények osztaléka Nd: részvények száma hitellel tört. finansz esetén Ne: részvények száma saját tőkével való finansz. esetén T: társasági adó mértéke RÉSZVÉNY ÁRFOLYAMA: P0 = V U EPS = Ne re P/E: P0 P0 = EPS1 adózott nyer : Ne P/E = BEFEKTETŐ VAGYONA vagyon = P0 ⋅ Ne EPS MEGHATÁROZÁSA 6. A TŐKE KÖLTSÉGE rp = Ne történő EPS (hitellel finanszírozás) KÜLÖNBÖZŐ IDŐTARTAMÚ BERUHÁZÁSOK ÖSSZEHASONLÍTÁSA " A" : DIVp Pnet EBIT – kamat adózás előtti nyereség – adó (x %) adózott nyereség részvények száma EPS = DIV = EPS ⋅ b OSZTALÉKFIZETÉSI HÁNYAD: OSZTALÉKHOZAM: DIVyield = =EBIT / KAMAT SAJÁT TŐKE KTG-E: »CAPM: re = rf + (rm − rf ) ⋅ β »ÚJ RÉSZV. KIBOCSÁTÁS (E)

TŐKEKÖLTSÉGE: DIV1 P0 KAMAT FEDEZETTSÉG MUTATÓ ROE% b DIV1 ⋅ r-g P = DIV1 ⋅ P/E = 0 b b DIV EPS b= WACC DIV1 re = +g P0 P adózott nyereség = 0 törzsrészvények száma (Ne) P/E DIV Az elsőbbségi rv. ktg-e megegyezik az osztalékhozammal (elvárt hozam). »VISSZAFORGATOTT NYERESÉG (E) TŐKEKÖLTSÉGE Kezdő tartalék + várható Netto Cash Flow Cash Flow szórása σCF V=D+E PV ( R ) PV(I ) + PV(C ) ∑ (1 + r ) LAMBDA alapanyagkésztermék + átl. raktározás + követelés befolyik R: hozam (Return) I: beruházás (Investment) C: költség (Cost) n KÉSZLETEK FORGÁSA ( MEGTÉRÜLÉSE) »FORDULATOKBAN = Értékesítés önköltsége / Átlagos készletállomány »NAPOKBAN = Átlagos készletállomány / Átlagos napi forgalom ÁTLAGOS BESZEDÉSI IDŐ = Átlagos vevőállomány / Átlagos napi árbevétel A PÉNZ FORGÁSI IDEJE ( KONVERZIÓS CIKLUS): Készletek forgása napokban + Átlagos beszedési

idő napokban Működési ciklus napokban – Késleltetett kifizetések átlagos futamideje A pénz konverziós ciklusa: hány napi árbevételnek megfelelő forgóeszköz finanszírozásról kell gondoskodnia. LIKVIDITÁSI INDEX = Módosított forgóeszközök / Módosított rövid lejáratú forgó eszk. Minden értéket megszorzunk 1–1/F -el 1/F: az eszköz vagy forrás megtérülésének reciproka NETTÓ LIKVID EGYENLEG (NLB) = Pénz + piacképes értékpapír – váltótartozás + bankhitel) összes eszköz Mennyire fizetőképes a cég Tisztán saját Pénzügyi A vállalat = tökéböl való + Adómegtakarítás − nehézségek piaci értéke finanszírozás jelenértéke költségeinek melletti érték jelenértéke (1 + IRR )t JÖVEDELMEZŐSÉG (A NAGYOBB A JOBB) 2OD (db) C OD = rendelési ktg Ft * tervezett éves értékesítés db C = tartási költség Ft/db b) hány alkalommal kell rendelni az opt. rendelés esetén D/Q* alkalommal, 360/(D/Q) naponta c) hány db

van raktáron a rendelés feladásakor, ha a rendelés teljesítéséhez n nap szükséges (D/360)*n, vagy (Q / napok b pont)n d) opt. esetben a készletezés költsége rendelési költség: alkalom b pont * O (rendelési ktg.) tartási ktg: (Q*/2) C (tartási ktg.) EGYÉB HOZAM- KTG ARÁNY BCR = OPTIMÁLIS RENDELÉSI MENNYISÉG (EOQ) ra = WACC = We re + Wp rp + Wd rd NETTÓ JELENÉRTÉK ( A NAGYOBB A JOBB) NPV = − C0 + ∑ Forgóeszköz (C.A) / Összes eszköz (TA) FINANSZÍROZÁSI STRATÉGIÁK KOCKÁZATA = Összes rövid lejáratú forrás (C.L) / Összes forrás (TF) DIV1 +g Pnet WACC = ROE = saját toke adósság ⋅ re + ⋅ (rd ⋅ (1 − T )) cég piaci értéke (V) cég piaci értéke (V) adózott nyereség = (EBIT - adó - kamat) EPS = saját töke rv. kszé (P0 ) 8. FORGÓTŐKE MANAGEMENT NETTÓ FORGÓTŐKE = forgótőke – rövid lejáratú kötelezettség LIKVIDITÁSI RÁTA = forgóeszköz (C.A) / rövid lejáratú köt (CL) LIKVIDITÁSI GYORSRÁTA =

(fogóeszköz – készlet) / röv. lejáratú kötelezettség ESZKÖZARÁNYOS NYERESÉG = EBIT / összes eszköz (T.A) SAJÁT TŐKE HOZAMA (ROE) EBIT – Adó – Kamat Saját tőke FORGÓESZKÖZÖK SZINTJE ( LIKVIDITÁS KTGE) = MŰKÖDÉSI CIKLUS ÁTLAGOS VEVŐ ÁLLOMÁNY

Megmutatjuk, hogyan lehet hatékonyan tanulni az iskolában, illetve otthon. Áttekintjük, hogy milyen a jó jegyzet tartalmi, terjedelmi és formai szempontok szerint egyaránt. Végül pedig tippeket adunk a vizsga előtti tanulással kapcsolatban, hogy ne feltétlenül kelljen beleőszülni a felkészülésbe.

Megmutatjuk, hogyan lehet hatékonyan tanulni az iskolában, illetve otthon. Áttekintjük, hogy milyen a jó jegyzet tartalmi, terjedelmi és formai szempontok szerint egyaránt. Végül pedig tippeket adunk a vizsga előtti tanulással kapcsolatban, hogy ne feltétlenül kelljen beleőszülni a felkészülésbe.