A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

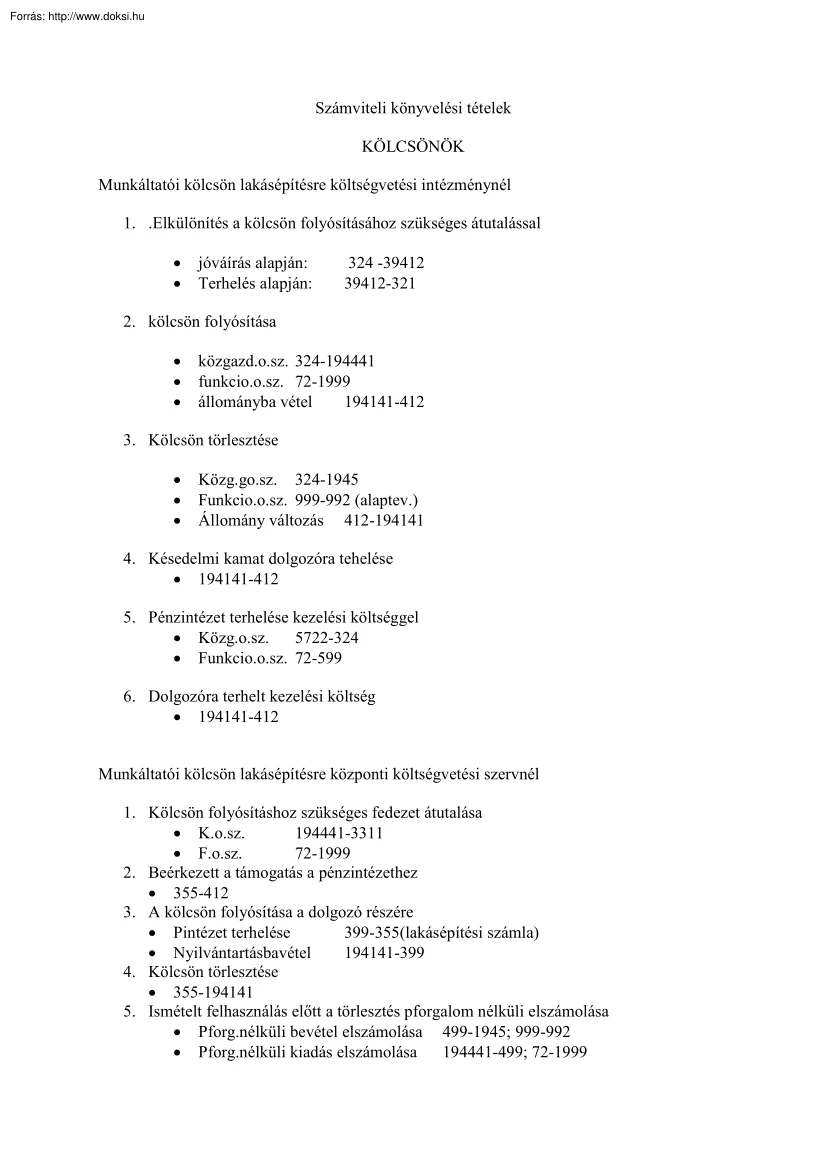

Számviteli könyvelési tételek KÖLCSÖNÖK Munkáltatói kölcsön lakásépítésre költségvetési intézménynél 1. Elkülönítés a kölcsön folyósításához szükséges átutalással • • jóváírás alapján: Terhelés alapján: 324 -39412 39412-321 2. kölcsön folyósítása • • • közgazd.osz 324-194441 funkcio.osz 72-1999 állományba vétel 194141-412 3. Kölcsön törlesztése • • • Közg.gosz 324-1945 Funkcio.osz 999-992 (alaptev) Állomány változás 412-194141 4. Késedelmi kamat dolgozóra tehelése • 194141-412 5. Pénzintézet terhelése kezelési költséggel • Közg.osz 5722-324 • Funkcio.osz 72-599 6. Dolgozóra terhelt kezelési költség • 194141-412 Munkáltatói kölcsön lakásépítésre központi költségvetési szervnél 1. Kölcsön folyósításhoz szükséges fedezet átutalása • K.osz 194441-3311 • F.osz 72-1999 2. Beérkezett a támogatás a pénzintézethez • 355-412 3. A kölcsön folyósítása a

dolgozó részére • Pintézet terhelése 399-355(lakásépítési számla) • Nyilvántartásbavétel 194141-399 4. Kölcsön törlesztése • 355-194141 5. Ismételt felhasználás előtt a törlesztés pforgalom nélküli elszámolása • Pforg.nélküli bevétel elszámolása 499-1945; 999-992 • Pforg.nélküli kiadás elszámolása 194441-499; 72-1999 6. Vissza nem térítendő támogatás összegének visszautalása eikeret felhasználási számlára • Jóváírás alapján 3311-194541 • Terhelés alapján 412-355 7. Kölcsön újrafolyósítása • 194141-355 8. Vissza nem térítendő támogatás utalása • Pénzintézethez utalás 3822-3311; 72-389 • Jóváírási értesítés 355-412 • Kifizetés dolgozónak 412-355 (visszafizetés nélküli) 9. kezelési költség elszámolása • dolgozót terhelendő 194141-355 • munkáltatót terhelő 412-355 ÉRTÉKPAPÍROK Hitelviszonyt megtestesítő értékpapír 1. Vásárlás 1743-321 72-1997 2.

vételárban megfizetett kamat 916222-321 992-999 3. állománybavétel 1741-412 Önkormányzat visszatérítés nélküli értékpapírt kap egy gazdálkodó szervezettől Pénzforgalom nélküli bevételként könyveljük a következőképpen: 1741-985 998-993 985-412 993-998 Hagyatéki eljárás során az önkormányzat értékpapírhoz jut Állománynövekedés piaci értéken pénzforgalom nélküli bevételként 1731-985 998-993 985-412 993-998 Hitelviszonyt megtestesítő értékpapír értékesítése Értékesítés bevétele nyilvántartási értéken 321-9332 Vételárban elszámolt kamat nyilv.bavétele 321-91622 Bevételezés-funkc.osz: 999-992 Értékpapír értékesítésekor realizált árfolyamveszteség nyilv.-bavétele Állományváltozás értékpapír értékesítést követően Árfolyam változás miatt 4122-1732 41238-412 5632-321 72-599 Önkormányzat beváltja az egyéb kamatozó értékpapírját Beváltáskor kapott bevétel elszámolása Kamat

bevétel elszámolása Állomány változás Értékvesztés visszaírása 321-9332 321-9162 999-992 412-1741 1752-412 RÉSZESEDÉSEK Önkormányzat részesedést vásárol 1713-321 72-1997 1711-412 1711-412 Áll.vált Kapott részesedés nyilv.-bavétele Követelés fejében kapott részesedésnél a követelés összegének kivezetése KÉSZLETEK Készlet vásárlás ÁFA 54*2-311,321,3311 5612-311,321,3311 72,752-599 (alap+ÁFA) Készletváltozás nyilvántartásba vétele 21*-412 vagy 412-21 Kedvezmény amit a szállító visszautalt 321-54*2 321-5612 599-72 27 szla Kölcsön folyósítása ÁH belülre műk.célra válltevkeretében Kölcsön folyósítása Kölcsön állománybavétele Kölcsön törlesztése 2714-321,3311 752-279 2711-412 3311,321-2715 279-9951 412-281 596-281 412-596 Állomány csökkentése folyósított kölcsön összegével 412-2711 Értékvesztés elszámolása 5951-288* 412-5951 Visszaírás 288*-5952 5952-412 Behajthatatlan

követelés nyilvbavétele Tőkeváltozás 596-28* 412-596 Elengedett követelés elszámolása (pénzforgalom nélküli bevétel) 499-9.2 999-992*,9951 Követelés elengedése 5752-499 72,751 -599 412-28* Követelés kivezetése Fűggő FŰGGŐ, ÁTFUTÓ,KIEGYENLÍTŐ KIADÁSOK Téves kifizetéssel kapcsolatos teljesítés 39112-321 Visszautalják a téves utalás összegét 321-39112 A téves utalás összege köv.évben térül meg 39111-39112 átvez áll.-ra Megtörténik a visszatérülés a köv.évben 321-39112 A téves kifizetés a költségvetési szerv kiadását terheli 54*-39112 5612-39112 72-599 Átfutó Előleg fizetés Dolgozó elszámol az előleggel Anyag vásárlás elszámolása 39242-311 311-39242 54*-311 5612-611 72-599 Kiegyenlítő Záró pénzkészletet meghaladó összeg befizetése számlára (pénztár bizonylat alapján) 39412-311 Pénzintézet jóváírása megérkezik 321-39412 TOVÁBBADÁSI CÉLÚ BEVÉTEL Továbbadási célú bevétel

érkezik Továbbadása Év végén összevezetjük Támogatásértékű bevételként könyvelése Következő évben ezt továbbadjuk 321-48712 39712-321 48712-39712 4642-48712 479-992 3732-321 72-389 Ezek a tételek előző évben keletkeztek, de már nem tudtuk nyilvántartásba venni ezért ezt nyitás után kell rendező tételként könyvelni Nyitás utáni rendező tételek Költségvetési befizetési kötelezettség nyilvántartásba vétele többlettámogatás miatt (túlfin.) 4211-4214 Feladat elmaradás miatt befizetési kötelezettség (H sor - ) 4211-4214 Vállalkozási tevékenység eredményének alaptevékenységre történő felhasználása 4221-4211 4211 egyenleg a J módosított pénzmaradvány Tartalékba helyezhető pénzmaradvány (PM nyilvántartásba vétele) 4211-4212 Túlfinanszírozás visszafizetése feladat elmaradás miatti befizetési kötelezettség Pénzintézet értesítése 3722-321 72-389 Tartalék rendezése –pénzforgalom nélküli bevétel

elszámolása 4214-9812 999-992 Hosszú lejáratú kölcsön tárgyévi törlesztés visszavezetése 19411-2879 Alulfinanszírozás összegét a felügyeleti szerv átutalja a költségvetési szerv részére Pénzintézet értesítése alapján 321-4632 479-992 Év végi rendező tétel alulfinanszírozáshoz 494-4214 ZÁRLATI TÉTELEK 1. Előirányzatok zárása Közgazdasági osztályozás szerint 496 BEI KEI 496-BEI KEI -496 egyenlege T vagy 0 egyenlege K vagy 0 Funkcionális osztályozás szerint BEI KEI egyenlege T vagy 0 egyenlege K vagy 0 496- 991* 71* -496 2. Teljesítmény számlák zárása Közgazdasági osztályozás szerint BEIT egyenlege K KEIT egyenlege T BEIT – átvezetési számlák átvezetési számlák – KEIT Funkcionális osztályozás szerint BEIT egyenlege K KEIT egyenlege T 494-BEIT (99) KEIT – 494 (7) 3. 494 egyenlegének átvezetése 4211-re 494-4211 4. Aktív és passzív pü-i elszámolások egyenlegének átvezetése állományi

számlára Aktív pü-i elszámolások ha T egyenlege van ha K egyenlege van 39111-39112 39112-39111 Passzív pü-i elszámolások ha T egyenlege van Ha K egyenleg van 48311-48312 48312-48311 Kölcsön átvezetése év végén 2879-19411 VÁLLALKOZÁSI TEVÉKENYSÉGGEL KAPCSOLATOS TÉTELEK VT kiadásainak átvezetése VT bevételeinek átvezetése 495-751,752 9951, 9952-495 A 495 E mindig K kell legyen (mert akkor eredményes a vállalkozás), de ha – akkor az előző évek eredményéből kell átvezetni, ha nincs akkor alaptevékenységből kell, de akkor meg kell szüntetni a VT-get. 495 E átvezetése ha T (G sor) ha K 4221-495 495-4221 Alaptevékenységre felhasznált váll.maradvány nyilvba vétele (PM-nél is szereplő tétel, de csak egyszer kell könyvelni) Befizetési kötelezettség nyilvántartásba vétele Elkülönített maradvány nyilvántartásba vétele Szabad váll.,maradvány nyilvántartásba vétele 4221 - 4211 4221-4224 4221-4223 (elkül.erszla)

4221-4222 A 4223 számla egyenlegét az alaptevékenységre akarjuk felhasználni ezért van elkülönítve. Vállalkozási tartalék igénybevétele 4222-9832 999-9951 Maradvány visszaforgatásának elszámolása (VT maradványa AT-re történő felhasználása) I. Előző évi tartalék terhére a.)Anyag beszerzési számla kiegyenlítése 54*2-321 5612-321 72-599 b.)Válltartalék igénybevételének elszámolása 4222 vagy 4223 -9822 999-9951 c.)Visszaforgatás elszámolása – pfnélküli kiadás pf nélküli bevételként II. Tárgyévben képződött tartalék visszaforgatása AT-re 5942-4221 752-599 4221-9832 999-9952 a.) Kiadás nyilvántartásba vétele ugyanaz mint az előző évinél (a) b.) Vt és AT közötti elszámolás nyilvántartásba vétele ugyanaz mint a c) Nyitás utáni rendező tételek VT esetén Befizetési kötelezettség nyilvántartásba vétele Elkülönített maradvány nyilvántartásba vétele Tartalékba helyezett maradvány nyilv.ba vétele

AT-VT közötti átvezetés Befizetési kötelezettség teljesítése Forrás rendezés 4221-4224 4221-4223 4221-4222 4221-4211 5712-321 751-599 4224-9822 999-9951 KÖTELEZETTSÉGEK 4* 1 állományi (eszköz számla, ellenszámla 413) 2 hitel , kölcsön törlesztés KEI (ellenszámlák 498, 496,497) 3 felvétel BEI ( ellenszámlák 496,497,498) 4 törlesztéssel kapcs. Kiadás KEIT (ellenszámla 321,3311) 5 felvételből származó bevétel BEIT (ellenszámla 321,3311) Első * 3 hosszú lejáratú, 4 szállítói, 5 rövid lejáratú Második * a számla típusa, fajtája jogcíme (hitel, kölcsön,kötvény stb.) Hitel felvétel BEI nyilvba vétele Hitel törlesztés KEI nyilvbavétel Hitel felvétel bevétele pint jóváírása alapján 43*3-498 498-43 *2 321,3311-43*5 992-9951 413-43*1 Forrás rendezés Hitel törlesztés Pint értesítése alapján Forrás rendezés Hitel kamat elszámolása törlesztéshez kapcsolódóan 43*4-321,3311 72,751-439 43*1-413 5732-321,3311

72,751-599 ESZKÖZÖK 1. Pénzforgalommal járó növekedés - vásárlás Szállítói számla kiegyenlítése Fordított adózás esetében nyilvántartásba vétel Funkcionális o.sz Piaci értéken 1*3-321,3311 ÁFA 1822-321,3311 1822,1823-499 pf.nélküli 499-9192 72-1992,1993,1994 ÁFA 72-1998 985-413 Állományba vétel üzembe helyezést követően Állományba vétel befejezetlen beruházásként Év végén át kell vezetni 111-413 (ÁFÁ-val növelt összeg) 117-413 111-117 2. pénzforgalommal járó csökkenés – értékesítés a.) eszköz bruttó értékének kivezetése 413 - 121,1311,1321,141 écs kivezetése 122,1312,1322,142 -413 b.) az écsét átvezetjük az állományira és onnan vezetjük ki a nettó értéket 413-al szemben c.) értékesítés bevételének beérkezése 321 -93 321-9192 Áfa 999-992 3. Pénzforgalom nélküli csökkenések • Tervszerinti écs • Terven felüli écs • Terven felüli écs visszaírása 4. térítés nélküli

átadás bruttó érték kivezetése 5931-122,1312,1322,142 413- 5931 5932- 122,1312,1322,142 413 -5931 122,1312,1322,142 -5933 5933 – 413 413-598 598-121,1311,1321,141 598-413 122,1312,1322,142 – 598 Écs kivezetése 5. térítés nélküli átvétel a.) azonos felügyelet alá tartozó kvszervtől átadó-által közölt értéken br.érték écs pf.nélküli bevételként is el kell számolni b.) nem azonos felügyeleti szervtől ÁH kivülről piaci értéken c.) ajándék, hagyaték ismert piaci értéken d.) leltár többlet 111-413 413-112 111-985 985-413 111-413 111-413 111-985 pf.nélküli bev 985-413 forrás rendezés 6. Saját előállítású (analitika alapján gyűjtjük a kiadásokat) 5*-321 72-1991 Üzembe helyezése 111-413 FELÚJÍTÁSOK 14,1314 – 321 1812,1813 -321 ÁFA 72- 1992,1993,1994 72 – 1998 ÁFA Pénzmozgással nem járó növekedések a.) saját kivitelezésű beruházás 5-321 7-321 Üzembe helyezés, aktiválás 121,1311,1321,141 – 413

b.) térítés nélküli átvétel • azonos felügyelet alá tartozó kv.szervtől átadó-által közölt értéken br.érték 121,1311,1321,141-985 985 – 413 998 – 93 écs 413-122,1312,1322,142 998 -993 • nem azonos felügyeleti szervtől ÁH kivülről piaci értéken APPORTBA ADÁS (részesedés) 17 szla csoport 121,1311,1321,141-985 73-78 1. Écs átvezetése állományi számlára 2. áll szla értékének kivezetése ( ez már nettó érték így) tőkeváltozás funkcionális részesedés nyilvántartásba vétele 598 – 121,1311,1321,141 413 – 598 73-78 17 - 985 pf.nélküli bevétel 985 – 413 998 – 993 ÜZEMELTETÉSRE ÁTADOTT ESZKÖZÖK 16 szla csoport Állományi számlák átvezetése Nyilvántartásba vesszük Écs átvezetése 413 -121,1311,1321,141 161 -413 122,1312,1322,142 – 413 413 – 162 SELEJTEZÉS Ha van nettó érték akkor terven felüli écs 5932 – 122 413 – 5932 413 – 121 122- 413 Kivezetjük az eszközt -br érték - écs

KÉSZLETEK KÖZÉ ÁTMINŐSÍTÉS Készletre vétel (nettó értéken) Tárgyi eszköz értékének kivezetése 5 – 413 413-121,1311,1321,141 122,1312,1322,142 – 413 Áfa bontása 181 182 1821 1822 1823 felújítások beruházások előzetes Áfa KEI szla teljesítés szla beszerzési árba beszámít teljesítés szla beszerzési árba nem számítható be Átvezetési számla bontása 199 1991 1992 1993 1994 1995 1997 1998 1999 immateriális ingatlanok gépek,berendezések, járművek tenyészállatok állami készletek, tartalékok befektetett pénzügyi eszközök ÁFA tartósan adott kölcsönök 1 szla csoport bontása (11-12 -14-15-16 esetén 13-nál a 3 szám 1-es 4.bontás egyezik ezzel) 1*1 1*2 1*3 1*4 1*5 1*6 1*7 1*8 1*9 állományi számla (412-vel áll szemben) értékcsökkenés 111+112 E = könyv szerinti érték, nettó érték (ellenszla: 5931,5932,5933) vásárlás, létesítés pénzforgalmi szla KEIT (ellenszla: 311,321,3311) imm.jav-nál nem

használjuk, pforgalmi szla KEIT (ellenszla 311,321,3311) vásárlás, létesítés előirányzata (ellenszla 498.497,496) felújítás előirányzata KEI (ellenszla 496,497,498) befejezetlen beruházása –állományi számla (412-vel áll szemben) vásárlására adott előleg – állományi számla (ha a szakmai telj.előtt fizetünk, akkor a vételárba beszámít) értékhelyesbítés – állományi számla (417 értékelési tartalék szlával áll szemben)

dolgozó részére • Pintézet terhelése 399-355(lakásépítési számla) • Nyilvántartásbavétel 194141-399 4. Kölcsön törlesztése • 355-194141 5. Ismételt felhasználás előtt a törlesztés pforgalom nélküli elszámolása • Pforg.nélküli bevétel elszámolása 499-1945; 999-992 • Pforg.nélküli kiadás elszámolása 194441-499; 72-1999 6. Vissza nem térítendő támogatás összegének visszautalása eikeret felhasználási számlára • Jóváírás alapján 3311-194541 • Terhelés alapján 412-355 7. Kölcsön újrafolyósítása • 194141-355 8. Vissza nem térítendő támogatás utalása • Pénzintézethez utalás 3822-3311; 72-389 • Jóváírási értesítés 355-412 • Kifizetés dolgozónak 412-355 (visszafizetés nélküli) 9. kezelési költség elszámolása • dolgozót terhelendő 194141-355 • munkáltatót terhelő 412-355 ÉRTÉKPAPÍROK Hitelviszonyt megtestesítő értékpapír 1. Vásárlás 1743-321 72-1997 2.

vételárban megfizetett kamat 916222-321 992-999 3. állománybavétel 1741-412 Önkormányzat visszatérítés nélküli értékpapírt kap egy gazdálkodó szervezettől Pénzforgalom nélküli bevételként könyveljük a következőképpen: 1741-985 998-993 985-412 993-998 Hagyatéki eljárás során az önkormányzat értékpapírhoz jut Állománynövekedés piaci értéken pénzforgalom nélküli bevételként 1731-985 998-993 985-412 993-998 Hitelviszonyt megtestesítő értékpapír értékesítése Értékesítés bevétele nyilvántartási értéken 321-9332 Vételárban elszámolt kamat nyilv.bavétele 321-91622 Bevételezés-funkc.osz: 999-992 Értékpapír értékesítésekor realizált árfolyamveszteség nyilv.-bavétele Állományváltozás értékpapír értékesítést követően Árfolyam változás miatt 4122-1732 41238-412 5632-321 72-599 Önkormányzat beváltja az egyéb kamatozó értékpapírját Beváltáskor kapott bevétel elszámolása Kamat

bevétel elszámolása Állomány változás Értékvesztés visszaírása 321-9332 321-9162 999-992 412-1741 1752-412 RÉSZESEDÉSEK Önkormányzat részesedést vásárol 1713-321 72-1997 1711-412 1711-412 Áll.vált Kapott részesedés nyilv.-bavétele Követelés fejében kapott részesedésnél a követelés összegének kivezetése KÉSZLETEK Készlet vásárlás ÁFA 54*2-311,321,3311 5612-311,321,3311 72,752-599 (alap+ÁFA) Készletváltozás nyilvántartásba vétele 21*-412 vagy 412-21 Kedvezmény amit a szállító visszautalt 321-54*2 321-5612 599-72 27 szla Kölcsön folyósítása ÁH belülre műk.célra válltevkeretében Kölcsön folyósítása Kölcsön állománybavétele Kölcsön törlesztése 2714-321,3311 752-279 2711-412 3311,321-2715 279-9951 412-281 596-281 412-596 Állomány csökkentése folyósított kölcsön összegével 412-2711 Értékvesztés elszámolása 5951-288* 412-5951 Visszaírás 288*-5952 5952-412 Behajthatatlan

követelés nyilvbavétele Tőkeváltozás 596-28* 412-596 Elengedett követelés elszámolása (pénzforgalom nélküli bevétel) 499-9.2 999-992*,9951 Követelés elengedése 5752-499 72,751 -599 412-28* Követelés kivezetése Fűggő FŰGGŐ, ÁTFUTÓ,KIEGYENLÍTŐ KIADÁSOK Téves kifizetéssel kapcsolatos teljesítés 39112-321 Visszautalják a téves utalás összegét 321-39112 A téves utalás összege köv.évben térül meg 39111-39112 átvez áll.-ra Megtörténik a visszatérülés a köv.évben 321-39112 A téves kifizetés a költségvetési szerv kiadását terheli 54*-39112 5612-39112 72-599 Átfutó Előleg fizetés Dolgozó elszámol az előleggel Anyag vásárlás elszámolása 39242-311 311-39242 54*-311 5612-611 72-599 Kiegyenlítő Záró pénzkészletet meghaladó összeg befizetése számlára (pénztár bizonylat alapján) 39412-311 Pénzintézet jóváírása megérkezik 321-39412 TOVÁBBADÁSI CÉLÚ BEVÉTEL Továbbadási célú bevétel

érkezik Továbbadása Év végén összevezetjük Támogatásértékű bevételként könyvelése Következő évben ezt továbbadjuk 321-48712 39712-321 48712-39712 4642-48712 479-992 3732-321 72-389 Ezek a tételek előző évben keletkeztek, de már nem tudtuk nyilvántartásba venni ezért ezt nyitás után kell rendező tételként könyvelni Nyitás utáni rendező tételek Költségvetési befizetési kötelezettség nyilvántartásba vétele többlettámogatás miatt (túlfin.) 4211-4214 Feladat elmaradás miatt befizetési kötelezettség (H sor - ) 4211-4214 Vállalkozási tevékenység eredményének alaptevékenységre történő felhasználása 4221-4211 4211 egyenleg a J módosított pénzmaradvány Tartalékba helyezhető pénzmaradvány (PM nyilvántartásba vétele) 4211-4212 Túlfinanszírozás visszafizetése feladat elmaradás miatti befizetési kötelezettség Pénzintézet értesítése 3722-321 72-389 Tartalék rendezése –pénzforgalom nélküli bevétel

elszámolása 4214-9812 999-992 Hosszú lejáratú kölcsön tárgyévi törlesztés visszavezetése 19411-2879 Alulfinanszírozás összegét a felügyeleti szerv átutalja a költségvetési szerv részére Pénzintézet értesítése alapján 321-4632 479-992 Év végi rendező tétel alulfinanszírozáshoz 494-4214 ZÁRLATI TÉTELEK 1. Előirányzatok zárása Közgazdasági osztályozás szerint 496 BEI KEI 496-BEI KEI -496 egyenlege T vagy 0 egyenlege K vagy 0 Funkcionális osztályozás szerint BEI KEI egyenlege T vagy 0 egyenlege K vagy 0 496- 991* 71* -496 2. Teljesítmény számlák zárása Közgazdasági osztályozás szerint BEIT egyenlege K KEIT egyenlege T BEIT – átvezetési számlák átvezetési számlák – KEIT Funkcionális osztályozás szerint BEIT egyenlege K KEIT egyenlege T 494-BEIT (99) KEIT – 494 (7) 3. 494 egyenlegének átvezetése 4211-re 494-4211 4. Aktív és passzív pü-i elszámolások egyenlegének átvezetése állományi

számlára Aktív pü-i elszámolások ha T egyenlege van ha K egyenlege van 39111-39112 39112-39111 Passzív pü-i elszámolások ha T egyenlege van Ha K egyenleg van 48311-48312 48312-48311 Kölcsön átvezetése év végén 2879-19411 VÁLLALKOZÁSI TEVÉKENYSÉGGEL KAPCSOLATOS TÉTELEK VT kiadásainak átvezetése VT bevételeinek átvezetése 495-751,752 9951, 9952-495 A 495 E mindig K kell legyen (mert akkor eredményes a vállalkozás), de ha – akkor az előző évek eredményéből kell átvezetni, ha nincs akkor alaptevékenységből kell, de akkor meg kell szüntetni a VT-get. 495 E átvezetése ha T (G sor) ha K 4221-495 495-4221 Alaptevékenységre felhasznált váll.maradvány nyilvba vétele (PM-nél is szereplő tétel, de csak egyszer kell könyvelni) Befizetési kötelezettség nyilvántartásba vétele Elkülönített maradvány nyilvántartásba vétele Szabad váll.,maradvány nyilvántartásba vétele 4221 - 4211 4221-4224 4221-4223 (elkül.erszla)

4221-4222 A 4223 számla egyenlegét az alaptevékenységre akarjuk felhasználni ezért van elkülönítve. Vállalkozási tartalék igénybevétele 4222-9832 999-9951 Maradvány visszaforgatásának elszámolása (VT maradványa AT-re történő felhasználása) I. Előző évi tartalék terhére a.)Anyag beszerzési számla kiegyenlítése 54*2-321 5612-321 72-599 b.)Válltartalék igénybevételének elszámolása 4222 vagy 4223 -9822 999-9951 c.)Visszaforgatás elszámolása – pfnélküli kiadás pf nélküli bevételként II. Tárgyévben képződött tartalék visszaforgatása AT-re 5942-4221 752-599 4221-9832 999-9952 a.) Kiadás nyilvántartásba vétele ugyanaz mint az előző évinél (a) b.) Vt és AT közötti elszámolás nyilvántartásba vétele ugyanaz mint a c) Nyitás utáni rendező tételek VT esetén Befizetési kötelezettség nyilvántartásba vétele Elkülönített maradvány nyilvántartásba vétele Tartalékba helyezett maradvány nyilv.ba vétele

AT-VT közötti átvezetés Befizetési kötelezettség teljesítése Forrás rendezés 4221-4224 4221-4223 4221-4222 4221-4211 5712-321 751-599 4224-9822 999-9951 KÖTELEZETTSÉGEK 4* 1 állományi (eszköz számla, ellenszámla 413) 2 hitel , kölcsön törlesztés KEI (ellenszámlák 498, 496,497) 3 felvétel BEI ( ellenszámlák 496,497,498) 4 törlesztéssel kapcs. Kiadás KEIT (ellenszámla 321,3311) 5 felvételből származó bevétel BEIT (ellenszámla 321,3311) Első * 3 hosszú lejáratú, 4 szállítói, 5 rövid lejáratú Második * a számla típusa, fajtája jogcíme (hitel, kölcsön,kötvény stb.) Hitel felvétel BEI nyilvba vétele Hitel törlesztés KEI nyilvbavétel Hitel felvétel bevétele pint jóváírása alapján 43*3-498 498-43 *2 321,3311-43*5 992-9951 413-43*1 Forrás rendezés Hitel törlesztés Pint értesítése alapján Forrás rendezés Hitel kamat elszámolása törlesztéshez kapcsolódóan 43*4-321,3311 72,751-439 43*1-413 5732-321,3311

72,751-599 ESZKÖZÖK 1. Pénzforgalommal járó növekedés - vásárlás Szállítói számla kiegyenlítése Fordított adózás esetében nyilvántartásba vétel Funkcionális o.sz Piaci értéken 1*3-321,3311 ÁFA 1822-321,3311 1822,1823-499 pf.nélküli 499-9192 72-1992,1993,1994 ÁFA 72-1998 985-413 Állományba vétel üzembe helyezést követően Állományba vétel befejezetlen beruházásként Év végén át kell vezetni 111-413 (ÁFÁ-val növelt összeg) 117-413 111-117 2. pénzforgalommal járó csökkenés – értékesítés a.) eszköz bruttó értékének kivezetése 413 - 121,1311,1321,141 écs kivezetése 122,1312,1322,142 -413 b.) az écsét átvezetjük az állományira és onnan vezetjük ki a nettó értéket 413-al szemben c.) értékesítés bevételének beérkezése 321 -93 321-9192 Áfa 999-992 3. Pénzforgalom nélküli csökkenések • Tervszerinti écs • Terven felüli écs • Terven felüli écs visszaírása 4. térítés nélküli

átadás bruttó érték kivezetése 5931-122,1312,1322,142 413- 5931 5932- 122,1312,1322,142 413 -5931 122,1312,1322,142 -5933 5933 – 413 413-598 598-121,1311,1321,141 598-413 122,1312,1322,142 – 598 Écs kivezetése 5. térítés nélküli átvétel a.) azonos felügyelet alá tartozó kvszervtől átadó-által közölt értéken br.érték écs pf.nélküli bevételként is el kell számolni b.) nem azonos felügyeleti szervtől ÁH kivülről piaci értéken c.) ajándék, hagyaték ismert piaci értéken d.) leltár többlet 111-413 413-112 111-985 985-413 111-413 111-413 111-985 pf.nélküli bev 985-413 forrás rendezés 6. Saját előállítású (analitika alapján gyűjtjük a kiadásokat) 5*-321 72-1991 Üzembe helyezése 111-413 FELÚJÍTÁSOK 14,1314 – 321 1812,1813 -321 ÁFA 72- 1992,1993,1994 72 – 1998 ÁFA Pénzmozgással nem járó növekedések a.) saját kivitelezésű beruházás 5-321 7-321 Üzembe helyezés, aktiválás 121,1311,1321,141 – 413

b.) térítés nélküli átvétel • azonos felügyelet alá tartozó kv.szervtől átadó-által közölt értéken br.érték 121,1311,1321,141-985 985 – 413 998 – 93 écs 413-122,1312,1322,142 998 -993 • nem azonos felügyeleti szervtől ÁH kivülről piaci értéken APPORTBA ADÁS (részesedés) 17 szla csoport 121,1311,1321,141-985 73-78 1. Écs átvezetése állományi számlára 2. áll szla értékének kivezetése ( ez már nettó érték így) tőkeváltozás funkcionális részesedés nyilvántartásba vétele 598 – 121,1311,1321,141 413 – 598 73-78 17 - 985 pf.nélküli bevétel 985 – 413 998 – 993 ÜZEMELTETÉSRE ÁTADOTT ESZKÖZÖK 16 szla csoport Állományi számlák átvezetése Nyilvántartásba vesszük Écs átvezetése 413 -121,1311,1321,141 161 -413 122,1312,1322,142 – 413 413 – 162 SELEJTEZÉS Ha van nettó érték akkor terven felüli écs 5932 – 122 413 – 5932 413 – 121 122- 413 Kivezetjük az eszközt -br érték - écs

KÉSZLETEK KÖZÉ ÁTMINŐSÍTÉS Készletre vétel (nettó értéken) Tárgyi eszköz értékének kivezetése 5 – 413 413-121,1311,1321,141 122,1312,1322,142 – 413 Áfa bontása 181 182 1821 1822 1823 felújítások beruházások előzetes Áfa KEI szla teljesítés szla beszerzési árba beszámít teljesítés szla beszerzési árba nem számítható be Átvezetési számla bontása 199 1991 1992 1993 1994 1995 1997 1998 1999 immateriális ingatlanok gépek,berendezések, járművek tenyészállatok állami készletek, tartalékok befektetett pénzügyi eszközök ÁFA tartósan adott kölcsönök 1 szla csoport bontása (11-12 -14-15-16 esetén 13-nál a 3 szám 1-es 4.bontás egyezik ezzel) 1*1 1*2 1*3 1*4 1*5 1*6 1*7 1*8 1*9 állományi számla (412-vel áll szemben) értékcsökkenés 111+112 E = könyv szerinti érték, nettó érték (ellenszla: 5931,5932,5933) vásárlás, létesítés pénzforgalmi szla KEIT (ellenszla: 311,321,3311) imm.jav-nál nem

használjuk, pforgalmi szla KEIT (ellenszla 311,321,3311) vásárlás, létesítés előirányzata (ellenszla 498.497,496) felújítás előirányzata KEI (ellenszla 496,497,498) befejezetlen beruházása –állományi számla (412-vel áll szemben) vásárlására adott előleg – állományi számla (ha a szakmai telj.előtt fizetünk, akkor a vételárba beszámít) értékhelyesbítés – állományi számla (417 értékelési tartalék szlával áll szemben)