A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Tartalmi kivonat

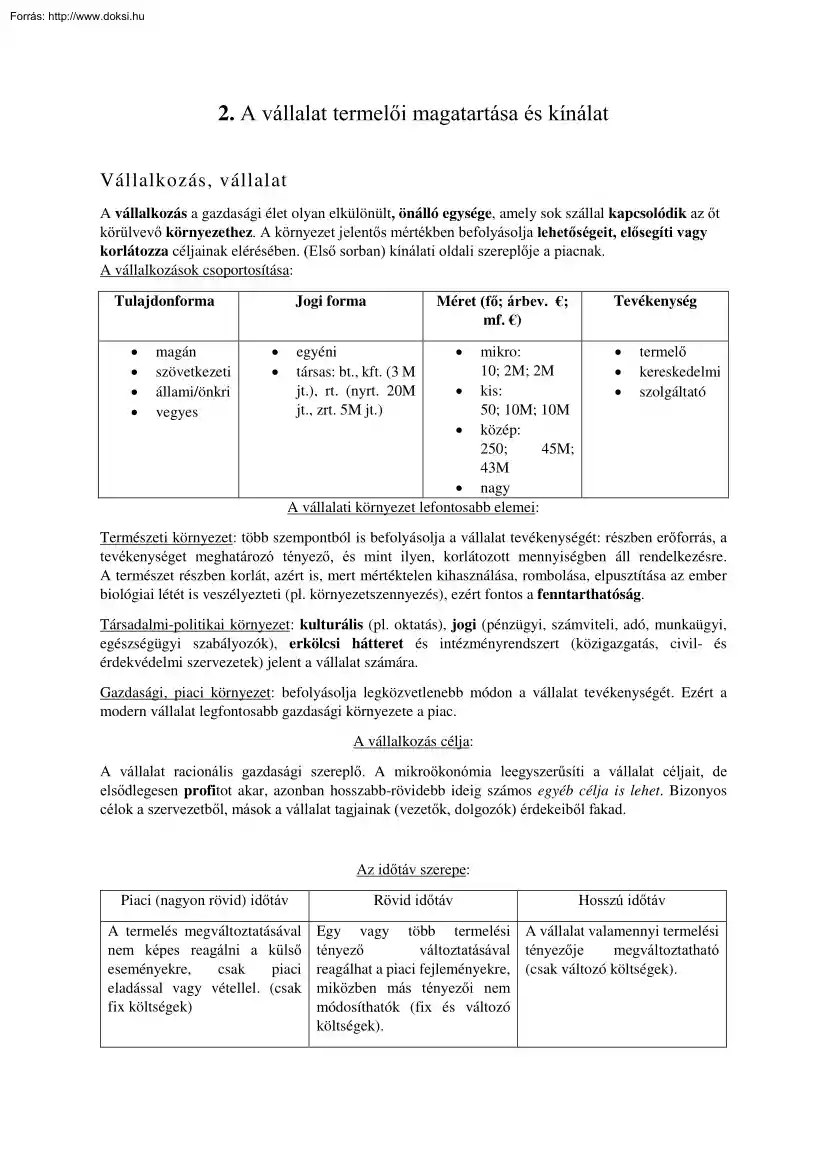

2. A vállalat termelői magatartása és kínálat Vállalkozás, vállalat A vállalkozás a gazdasági élet olyan elkülönült, önálló egysége, amely sok szállal kapcsolódik az őt körülvevő környezethez. A környezet jelentős mértékben befolyásolja lehetőségeit, elősegíti vagy korlátozza céljainak elérésében. (Első sorban) kínálati oldali szereplője a piacnak A vállalkozások csoportosítása: Tulajdonforma • • • • magán szövetkezeti állami/önkri vegyes Méret (fő; árbev. €; mf. €) Jogi forma • • egyéni társas: bt., kft (3 M jt.), rt (nyrt 20M jt., zrt 5M jt) • mikro: 10; 2M; 2M • kis: 50; 10M; 10M • közép: 250; 45M; 43M • nagy A vállalati környezet lefontosabb elemei: Tevékenység • • • termelő kereskedelmi szolgáltató Természeti környezet: több szempontból is befolyásolja a vállalat tevékenységét: részben erőforrás, a tevékenységet meghatározó tényező, és mint ilyen,

korlátozott mennyiségben áll rendelkezésre. A természet részben korlát, azért is, mert mértéktelen kihasználása, rombolása, elpusztítása az ember biológiai létét is veszélyezteti (pl. környezetszennyezés), ezért fontos a fenntarthatóság Társadalmi-politikai környezet: kulturális (pl. oktatás), jogi (pénzügyi, számviteli, adó, munkaügyi, egészségügyi szabályozók), erkölcsi hátteret és intézményrendszert (közigazgatás, civil- és érdekvédelmi szervezetek) jelent a vállalat számára. Gazdasági, piaci környezet: befolyásolja legközvetlenebb módon a vállalat tevékenységét. Ezért a modern vállalat legfontosabb gazdasági környezete a piac. A vállalkozás célja: A vállalat racionális gazdasági szereplő. A mikroökonómia leegyszerűsíti a vállalat céljait, de elsődlegesen profitot akar, azonban hosszabb-rövidebb ideig számos egyéb célja is lehet. Bizonyos célok a szervezetből, mások a vállalat tagjainak (vezetők,

dolgozók) érdekeiből fakad. Az időtáv szerepe: Piaci (nagyon rövid) időtáv A termelés megváltoztatásával nem képes reagálni a külső eseményekre, csak piaci eladással vagy vétellel. (csak fix költségek) Rövid időtáv Hosszú időtáv Egy vagy több termelési A vállalat valamennyi termelési tényező változtatásával tényezője megváltoztatható reagálhat a piaci fejleményekre, (csak változó költségek). miközben más tényezői nem módosíthatók (fix és változó költségek). A termelés összefüggései TERMELÉS: egy olyan folyamat, amelyben erőforrások felhasználásával javakat állítunk elő. A termelés erőforrásai (input-tényezők): munka, tőkejavak, természeti tényezők, vállalkozó és készségei. TERMELÉSI HATÉKONYSÁG: rövid távon a termelési tényezőknek azon kombinációja, amelyben az egyikből sincs fölösleg, kihasználatlan kapacitás. Ha két termelési eljárást összehasonlítunk, akkor technikai

értelemben az a hatékonyabb, amely ugyanannyi termelési tényező felhasználásával több terméket állít elő. GAZDASÁGI HATÉKONYSÁG: a ráfordítások értékének és az elért eredmények értékének az összehasonítása két vagy több eljárás között. Ez alapján két módon is megközelíthetjük Hatékonyabb az az eljárás, melynek során ugyanazon terméket kevesebb ráfordítással állíthatjuk elő, vagy azonos ráfordítással nagyobb termelékenység érhető el. A hatékonyság mellett fontos a vállalkozó számára, hogy vizsgálja erőforrásai termelékenységét is. ������������é����������é�� = �������������� ��������������é�� (��) ������ℎ��������á���� ���������� Termelési függvény A függvény képe A munka és a tőke kapcsolatából adódóan a függvény képe negatív

meredekségű. A termelési függvény további fontos jellemzője, hogy a kibocsátás növekedésével a függvény kevésbé rugalmasabb, kisebb meredekségű (ami a csökkenő technikai helyettesítési arányból vezethető le). A termelési függvény másik levezetési lehetősége az ún. parciális termelési függvény Ekkor egy tényező kivételével az összes többi termelési tényező nagyságát rögzítjük, majd végigkövetjük a kibocsátás alakulását a nem rögzített tényező függvényében. A függvény képlete A termelési függvény képlete általánosságban felírható az f(x1, x2) formában. Az x1 és x2 az egyes termelési tényezőket (munka és tőke) jelölik, a függvény ezen két változó szempontjából határozza meg a kibocsátás nagyságát. A függvény koordinátáinak értelmezése A termelési tényezőket ábrázoló dimenzió vízszintes x tengelyén a munka mennyisége, függőleges y tengelyén pedig a tőke mennyisége

szerepel. A kibocsátás, mint változatlan tényező szerepe, hogy a termelési tényezők kombinációja ugyanazon kibocsátás eredményezve az egyes technológiák közötti választást teszi lehetővé. Ez aztán ismét elvezet a vállalat alapvető céljához, a profitmaximalizáláshoz. Az egyes pontok értelmezése A parciális termelési függvénynek két nevezetes pontjával ismerkedünk meg: az inflexiós ponttal és a függvény maximum pontjával. A két pont magyarázata, hogy az inflexiós pontig a termelési függvény növekvő hozadékú, az inflexiós és maximum pont között csökkenő hozadékú, ezt követően pedig a pótlólagos termelési tényező felhasználás hatékonyságromlással jár együtt. A növekvő hozadék azt jelenti, hogy a termelési tényező egy egységgel történő növelése esetében a kibocsátás ennél nagyobb mértékben emelkedik. A csökkenő hozadék esetén a termelési tényező egy egységgel történő növelése a

kibocsátás ennél kisebb mértékű bővülését eredményezi. A költségfüggvények A költségek és a termelés kapcsolatát mutatja, hogyan változnak a költségek a termelés változásával. A termelési függvényből vezethető le, megkülönböztetünk rövid és hosszú távú költségfüggvényeket. Minden esetben a gazdasági költségekre vonatkoznak, vagyis tartalmazzák az alternatív költségeket (a normálprofitot) is. Adott input és output árak mellett a technikailag hatékony megoldások közül kiválasztani a gazdaságilag hatékony megoldásokat, azaz a legnagyobb profitot eredményezőket. Az optimum az adottságoktól függ. Rövidtávon a termelési tényezők nagy részének mennyisége és így költsége is adott; hosszútávon viszont mindegyik tényező változtatható. Rövid távú költségfüggvények Rövidtávon állandó (fix) és változó költségek vannak. A fix költségek nem változnak a termelés változásával, még akkor is

felmerülnek, ha egyáltalán nem termelnek. Jele: FC (Fixed Cost) Rövidtávon már nem lehet befolyásolni őket, ezért ezek elsüllyedt költségek is egyben. Pl:tőke javak (befektetett eszközök) amortizációja, fenntartási költségek, bérleti díjak, rezsi. A változó költségek azon folyó költségek, amelyek nagysága a termelés méretétől függ. Jele: VC (Variable Cost).Pl: nyersanyag költségek, alkatrészek beszerzési ára, kifizetett munkabérek A termelés összköltsége a változó és az állandó költségekből tevődik össze. Jele: TC (Total Cost) A költségfüggvények fejezik ki, hogyan változnak a költségek a termelés változásával. C = f (Q) A változó költség először csökkenő ütemben nő, mert egységnyi termelésnövekedéshez egyre kevesebb pótlólagos tényezőre van szükség. Az inflexiós pont után viszont gyorsuló ütemben nő, mert egységnyi termelésnövekedéshez egyre több munkára van szükség. Az

összköltség minden egyes termelési mennyiség esetén a fix költséggel haladja meg a változóköltségeket (TC és VC függvények meredeksége azonos). Gazdasági vs. számviteli költség Számviteli költség: a vizsgált évben felmerült és a számviteli rendszerben nyilvántartott költség. Pl: - folyó költség. - az adott évi tartós lekötések - elszámolható amortizáció Gazdasági költség: magában foglalja a termelés érdekében felmerült valamennyi ráfordítás pénzben kifejezett értékét. A határköltség: A termelés egységnyi változása által előidézett összköltségváltozást határköltségnek nevezzük. Jele: MC (Marginal Cost). Rövidtávon csak a változó költség változásából adódik, ezért a változó költségfüggvényből is levezethető, annak jellemzésére használják A határköltség-függvény a termelés különböző értékeihez rendeli hozzá az összköltség változás értékeit; az összköltség függvény

derivált függvénye. A határköltség addig csökken, amíg a változóköltség-függvény el nem éri az inflexiós pontját. Az inflexiós pontban a határköltség-függvénynek minimuma van, és az azt meg haladó termelés esetén a határköltség növekszik. Egyetlen változó tényező esetén a határköltség-függvény a határtermék-függvény inverzének és a változó tényező árának a szorzatfüggvénye. Az ár konstans, így a két függvény nevezetes pontjai ugyanott helyezkednek el. A munka csökkenő határterméke esetén egyre több munkára van szükség a termelés egységnyi növeléséhez, ami pedig növekvő határköltséget eredményez. A munka határtermékfüggvényének maximumában lévő termelési mennyiségnél van a határköltség-függvény minimuma A vállalat bevételei és profitjai Árbevétel = számviteli költség + számviteli profit TR = TC + Tπ Árbevétel = teljes gazdasági költség + gazdasági profit TR = telj. gazd

ktg + Gπ Teljes gazdasági költség = számviteli költség + nettó profit Telj. Gazd ktg = TC + Nπ Teljes gazdasági költség = explicit költség + implicit Számviteli költség = változó költség + fix költség TC = VC + FC Számviteli költség (TC) = explicit költség + elszámolható implicit Számviteli profit = nettó profit + gazdasági profit Tπ = Nπ + Gπ Nettó profit (Nπ) = vállalkozói nyereség + tőke költség Nettó profit (Nπ) = el nem számolható implicit A kiszámítás módjának táblázata: TR (árbevétel) Teljes gazdasági költség Számviteli költség (TC) Változó költség (VC) Explicit költség Fix költség (FC) Elszámolható Gazdasági profit (Gπ) Számviteli profit (Tπ) Nettó profit (Nπ) El nem számolható Implicit költség

korlátozott mennyiségben áll rendelkezésre. A természet részben korlát, azért is, mert mértéktelen kihasználása, rombolása, elpusztítása az ember biológiai létét is veszélyezteti (pl. környezetszennyezés), ezért fontos a fenntarthatóság Társadalmi-politikai környezet: kulturális (pl. oktatás), jogi (pénzügyi, számviteli, adó, munkaügyi, egészségügyi szabályozók), erkölcsi hátteret és intézményrendszert (közigazgatás, civil- és érdekvédelmi szervezetek) jelent a vállalat számára. Gazdasági, piaci környezet: befolyásolja legközvetlenebb módon a vállalat tevékenységét. Ezért a modern vállalat legfontosabb gazdasági környezete a piac. A vállalkozás célja: A vállalat racionális gazdasági szereplő. A mikroökonómia leegyszerűsíti a vállalat céljait, de elsődlegesen profitot akar, azonban hosszabb-rövidebb ideig számos egyéb célja is lehet. Bizonyos célok a szervezetből, mások a vállalat tagjainak (vezetők,

dolgozók) érdekeiből fakad. Az időtáv szerepe: Piaci (nagyon rövid) időtáv A termelés megváltoztatásával nem képes reagálni a külső eseményekre, csak piaci eladással vagy vétellel. (csak fix költségek) Rövid időtáv Hosszú időtáv Egy vagy több termelési A vállalat valamennyi termelési tényező változtatásával tényezője megváltoztatható reagálhat a piaci fejleményekre, (csak változó költségek). miközben más tényezői nem módosíthatók (fix és változó költségek). A termelés összefüggései TERMELÉS: egy olyan folyamat, amelyben erőforrások felhasználásával javakat állítunk elő. A termelés erőforrásai (input-tényezők): munka, tőkejavak, természeti tényezők, vállalkozó és készségei. TERMELÉSI HATÉKONYSÁG: rövid távon a termelési tényezőknek azon kombinációja, amelyben az egyikből sincs fölösleg, kihasználatlan kapacitás. Ha két termelési eljárást összehasonlítunk, akkor technikai

értelemben az a hatékonyabb, amely ugyanannyi termelési tényező felhasználásával több terméket állít elő. GAZDASÁGI HATÉKONYSÁG: a ráfordítások értékének és az elért eredmények értékének az összehasonítása két vagy több eljárás között. Ez alapján két módon is megközelíthetjük Hatékonyabb az az eljárás, melynek során ugyanazon terméket kevesebb ráfordítással állíthatjuk elő, vagy azonos ráfordítással nagyobb termelékenység érhető el. A hatékonyság mellett fontos a vállalkozó számára, hogy vizsgálja erőforrásai termelékenységét is. ������������é����������é�� = �������������� ��������������é�� (��) ������ℎ��������á���� ���������� Termelési függvény A függvény képe A munka és a tőke kapcsolatából adódóan a függvény képe negatív

meredekségű. A termelési függvény további fontos jellemzője, hogy a kibocsátás növekedésével a függvény kevésbé rugalmasabb, kisebb meredekségű (ami a csökkenő technikai helyettesítési arányból vezethető le). A termelési függvény másik levezetési lehetősége az ún. parciális termelési függvény Ekkor egy tényező kivételével az összes többi termelési tényező nagyságát rögzítjük, majd végigkövetjük a kibocsátás alakulását a nem rögzített tényező függvényében. A függvény képlete A termelési függvény képlete általánosságban felírható az f(x1, x2) formában. Az x1 és x2 az egyes termelési tényezőket (munka és tőke) jelölik, a függvény ezen két változó szempontjából határozza meg a kibocsátás nagyságát. A függvény koordinátáinak értelmezése A termelési tényezőket ábrázoló dimenzió vízszintes x tengelyén a munka mennyisége, függőleges y tengelyén pedig a tőke mennyisége

szerepel. A kibocsátás, mint változatlan tényező szerepe, hogy a termelési tényezők kombinációja ugyanazon kibocsátás eredményezve az egyes technológiák közötti választást teszi lehetővé. Ez aztán ismét elvezet a vállalat alapvető céljához, a profitmaximalizáláshoz. Az egyes pontok értelmezése A parciális termelési függvénynek két nevezetes pontjával ismerkedünk meg: az inflexiós ponttal és a függvény maximum pontjával. A két pont magyarázata, hogy az inflexiós pontig a termelési függvény növekvő hozadékú, az inflexiós és maximum pont között csökkenő hozadékú, ezt követően pedig a pótlólagos termelési tényező felhasználás hatékonyságromlással jár együtt. A növekvő hozadék azt jelenti, hogy a termelési tényező egy egységgel történő növelése esetében a kibocsátás ennél nagyobb mértékben emelkedik. A csökkenő hozadék esetén a termelési tényező egy egységgel történő növelése a

kibocsátás ennél kisebb mértékű bővülését eredményezi. A költségfüggvények A költségek és a termelés kapcsolatát mutatja, hogyan változnak a költségek a termelés változásával. A termelési függvényből vezethető le, megkülönböztetünk rövid és hosszú távú költségfüggvényeket. Minden esetben a gazdasági költségekre vonatkoznak, vagyis tartalmazzák az alternatív költségeket (a normálprofitot) is. Adott input és output árak mellett a technikailag hatékony megoldások közül kiválasztani a gazdaságilag hatékony megoldásokat, azaz a legnagyobb profitot eredményezőket. Az optimum az adottságoktól függ. Rövidtávon a termelési tényezők nagy részének mennyisége és így költsége is adott; hosszútávon viszont mindegyik tényező változtatható. Rövid távú költségfüggvények Rövidtávon állandó (fix) és változó költségek vannak. A fix költségek nem változnak a termelés változásával, még akkor is

felmerülnek, ha egyáltalán nem termelnek. Jele: FC (Fixed Cost) Rövidtávon már nem lehet befolyásolni őket, ezért ezek elsüllyedt költségek is egyben. Pl:tőke javak (befektetett eszközök) amortizációja, fenntartási költségek, bérleti díjak, rezsi. A változó költségek azon folyó költségek, amelyek nagysága a termelés méretétől függ. Jele: VC (Variable Cost).Pl: nyersanyag költségek, alkatrészek beszerzési ára, kifizetett munkabérek A termelés összköltsége a változó és az állandó költségekből tevődik össze. Jele: TC (Total Cost) A költségfüggvények fejezik ki, hogyan változnak a költségek a termelés változásával. C = f (Q) A változó költség először csökkenő ütemben nő, mert egységnyi termelésnövekedéshez egyre kevesebb pótlólagos tényezőre van szükség. Az inflexiós pont után viszont gyorsuló ütemben nő, mert egységnyi termelésnövekedéshez egyre több munkára van szükség. Az

összköltség minden egyes termelési mennyiség esetén a fix költséggel haladja meg a változóköltségeket (TC és VC függvények meredeksége azonos). Gazdasági vs. számviteli költség Számviteli költség: a vizsgált évben felmerült és a számviteli rendszerben nyilvántartott költség. Pl: - folyó költség. - az adott évi tartós lekötések - elszámolható amortizáció Gazdasági költség: magában foglalja a termelés érdekében felmerült valamennyi ráfordítás pénzben kifejezett értékét. A határköltség: A termelés egységnyi változása által előidézett összköltségváltozást határköltségnek nevezzük. Jele: MC (Marginal Cost). Rövidtávon csak a változó költség változásából adódik, ezért a változó költségfüggvényből is levezethető, annak jellemzésére használják A határköltség-függvény a termelés különböző értékeihez rendeli hozzá az összköltség változás értékeit; az összköltség függvény

derivált függvénye. A határköltség addig csökken, amíg a változóköltség-függvény el nem éri az inflexiós pontját. Az inflexiós pontban a határköltség-függvénynek minimuma van, és az azt meg haladó termelés esetén a határköltség növekszik. Egyetlen változó tényező esetén a határköltség-függvény a határtermék-függvény inverzének és a változó tényező árának a szorzatfüggvénye. Az ár konstans, így a két függvény nevezetes pontjai ugyanott helyezkednek el. A munka csökkenő határterméke esetén egyre több munkára van szükség a termelés egységnyi növeléséhez, ami pedig növekvő határköltséget eredményez. A munka határtermékfüggvényének maximumában lévő termelési mennyiségnél van a határköltség-függvény minimuma A vállalat bevételei és profitjai Árbevétel = számviteli költség + számviteli profit TR = TC + Tπ Árbevétel = teljes gazdasági költség + gazdasági profit TR = telj. gazd

ktg + Gπ Teljes gazdasági költség = számviteli költség + nettó profit Telj. Gazd ktg = TC + Nπ Teljes gazdasági költség = explicit költség + implicit Számviteli költség = változó költség + fix költség TC = VC + FC Számviteli költség (TC) = explicit költség + elszámolható implicit Számviteli profit = nettó profit + gazdasági profit Tπ = Nπ + Gπ Nettó profit (Nπ) = vállalkozói nyereség + tőke költség Nettó profit (Nπ) = el nem számolható implicit A kiszámítás módjának táblázata: TR (árbevétel) Teljes gazdasági költség Számviteli költség (TC) Változó költség (VC) Explicit költség Fix költség (FC) Elszámolható Gazdasági profit (Gπ) Számviteli profit (Tπ) Nettó profit (Nπ) El nem számolható Implicit költség

Hitler magyarországi helytartója, vezető német közgazdász, a Harmadik Birodalom diplomatája, az NSDAP és az SS magas rangú tagja. [1] [2]Veesenmayer 1904. november 12-én született Bad-Kissingenben, egy dél-bajorországi (Németország) kisvárosban. Szülei foglalkozása nem ismert. Allgaeuban nőtt fel, de Münchenben járt egyetemre, ahol közgazdasági diplomát szerzett. 1928-ban

Hitler magyarországi helytartója, vezető német közgazdász, a Harmadik Birodalom diplomatája, az NSDAP és az SS magas rangú tagja. [1] [2]Veesenmayer 1904. november 12-én született Bad-Kissingenben, egy dél-bajorországi (Németország) kisvárosban. Szülei foglalkozása nem ismert. Allgaeuban nőtt fel, de Münchenben járt egyetemre, ahol közgazdasági diplomát szerzett. 1928-ban