A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Mit olvastak a többiek, ha ezzel végeztek?

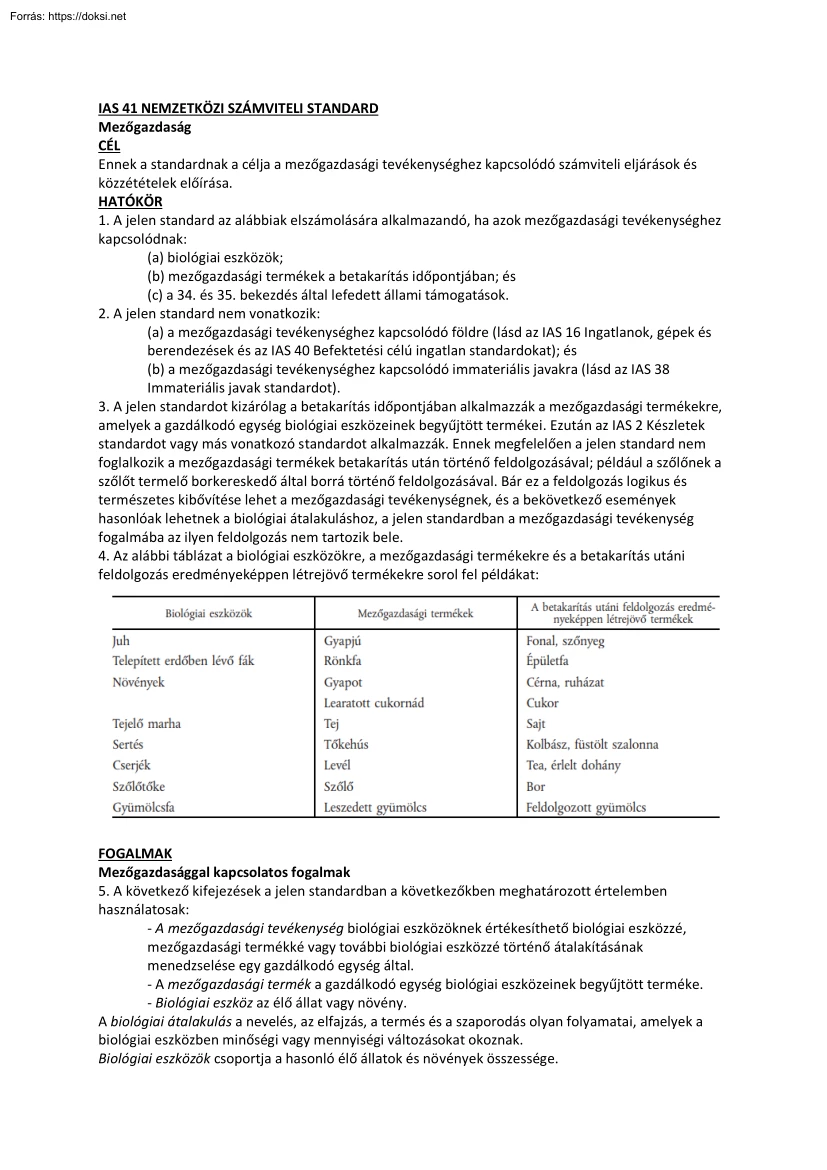

Tartalmi kivonat

IAS 41 NEMZETKÖZI SZÁMVITELI STANDARD Mezőgazdaság CÉL Ennek a standardnak a célja a mezőgazdasági tevékenységhez kapcsolódó számviteli eljárások és közzétételek előírása. HATÓKÖR 1. A jelen standard az alábbiak elszámolására alkalmazandó, ha azok mezőgazdasági tevékenységhez kapcsolódnak: (a) biológiai eszközök; (b) mezőgazdasági termékek a betakarítás időpontjában; és (c) a 34. és 35 bekezdés által lefedett állami támogatások 2. A jelen standard nem vonatkozik: (a) a mezőgazdasági tevékenységhez kapcsolódó földre (lásd az IAS 16 Ingatlanok, gépek és berendezések és az IAS 40 Befektetési célú ingatlan standardokat); és (b) a mezőgazdasági tevékenységhez kapcsolódó immateriális javakra (lásd az IAS 38 Immateriális javak standardot). 3. A jelen standardot kizárólag a betakarítás időpontjában alkalmazzák a mezőgazdasági termékekre, amelyek a gazdálkodó egység biológiai eszközeinek begyűjtött

termékei. Ezután az IAS 2 Készletek standardot vagy más vonatkozó standardot alkalmazzák. Ennek megfelelően a jelen standard nem foglalkozik a mezőgazdasági termékek betakarítás után történő feldolgozásával; például a szőlőnek a szőlőt termelő borkereskedő által borrá történő feldolgozásával. Bár ez a feldolgozás logikus és természetes kibővítése lehet a mezőgazdasági tevékenységnek, és a bekövetkező események hasonlóak lehetnek a biológiai átalakuláshoz, a jelen standardban a mezőgazdasági tevékenység fogalmába az ilyen feldolgozás nem tartozik bele. 4. Az alábbi táblázat a biológiai eszközökre, a mezőgazdasági termékekre és a betakarítás utáni feldolgozás eredményeképpen létrejövő termékekre sorol fel példákat: FOGALMAK Mezőgazdasággal kapcsolatos fogalmak 5. A következő kifejezések a jelen standardban a következőkben meghatározott értelemben használatosak: - A mezőgazdasági tevékenység

biológiai eszközöknek értékesíthető biológiai eszközzé, mezőgazdasági termékké vagy további biológiai eszközzé történő átalakításának menedzselése egy gazdálkodó egység által. - A mezőgazdasági termék a gazdálkodó egység biológiai eszközeinek begyűjtött terméke. - Biológiai eszköz az élő állat vagy növény. A biológiai átalakulás a nevelés, az elfajzás, a termés és a szaporodás olyan folyamatai, amelyek a biológiai eszközben minőségi vagy mennyiségi változásokat okoznak. Biológiai eszközök csoportja a hasonló élő állatok és növények összessége. A betakarítás a terméknek a biológiai eszköztől való leválasztása vagy egy biológiai eszköz életfolyamatainak megszüntetése. 6. A mezőgazdasági tevékenység alá a tevékenységek széles skálája tartozik; például az állattenyésztés, az erdészet, az egynyári vagy évelő növények termesztése, gyümölcsösök és ültetvények művelése,

virágkertészet és vízi kultúrák (ideértve a haltenyésztést). A fenti sokrétű tevékenységeknek vannak bizonyos közös jellemzői: (a) a változás képessége. Az élő állatok és növények képesek arra, hogy biológiai átalakuláson menjenek keresztül; (b) a változás menedzselése. A menedzselés elősegíti a biológiai átalakulást a folyamat megtörténtéhez szükséges feltételek (például táplálékszintek, nedvesség, hőmérséklet, trágyázás és fény) erősítésével vagy legalábbis stabilizálásával. Az ilyen menedzselés különbözteti meg a mezőgazdasági tevékenységet a többi tevékenységtől. Például a nem menedzselt forrásokból származó betakarítás (mint az óceáni halászat és az erdőirtás) nem mezőgazdasági tevékenység; és (c) a változás értékelése. A biológiai átalakulás által létrehozott minőségi (például a genetikai érték, a sűrűség, az érettség, a zsírréteg, a fehérjetartalom és a

rosterősség) vagy mennyiségi (például az utódok, a súly, a köbméter, a rosthosszúság vagy -átmérő, és a csíraszám) változás mérése és figyelemmel kísérése egy rutinmenedzselési feladat. 7. A biológiai átalakulás a következő jellegű kimeneteleket eredményezi: (a) eszköz változása i. növekedés (az állat vagy növény mennyiségének növekedése vagy minőségének javulása); ii. elfajzás (az állat vagy növény mennyiségének csökkenése vagy minőségének romlása); vagy iii. szaporítás (további élő állatok vagy növények létrehozása) révén; vagy (b) mezőgazdasági termék, mint például a kaucsuktej, a tealevél, a gyapjú és a tej, előállítása. Általános fogalmak 8. A következő kifejezések a jelen standardban a következőkben meghatározott értelemben használatosak: Az aktív piac egy olyan piac, ahol az összes alábbi feltétel teljesül: (a) azok a tételek, amelyekkel az adott piacon kereskednek, homogének;

(b) rendszerint bármikor lehet találni ügyleti szándékkal rendelkező vevőket és eladókat; és (c) az árak a nyilvánosság számára hozzáférhetőek. A könyv szerinti érték az az összeg, amelyen egy eszközt a mérlegben megjelenítenek. A valós érték az az összeg, amelyért jól tájékozott, ügyleti szándékkal rendelkező felek között szokásos piaci feltételek szerint lebonyolított ügylet keretében egy eszközt el lehet cserélni, vagy egy kötelezettséget rendezni lehet. Az állami támogatások az IAS 20 Az állami támogatások elszámolása és az állami közreműködés közzététele standard által meghatározottak. 9. Az eszköz valós értéke annak pillanatnyi elhelyezkedésén és állapotán alapul Ennek eredményeképpen például egy gazdaságban tartott szarvasmarha valós értéke a szarvasmarha ára az adott piacon, a szállítási és a szarvasmarhának az adott piacra történő eljuttatásával kapcsolatos egyéb költségek

levonása után. MEGJELENÍTÉS ÉS ÉRTÉKELÉS 10. A gazdálkodó egységnek egy biológiai eszközt vagy mezőgazdasági terméket akkor, és csak akkor kell megjelenítenie, ha: (a) a gazdálkodó egység múltbeli események következtében ellenőrzi az eszközt; (b) valószínű, hogy az eszközzel összefüggésben jövőbeni gazdasági hasznok fognak befolyni a gazdálkodó egységhez; és (c) az eszköz valós értéke vagy bekerülési értéke megbízhatóan mérhető. 11. A mezőgazdasági tevékenység során az ellenőrzés bizonyítható például a szarvasmarha jogszerű tulajdonjogával és a szarvasmarhának a vásárlás, a születés vagy az elválasztás időpontjában történő megbillogozásával vagy egyéb jelölésével. A jövőbeni gazdasági hasznok rendszerint a lényeges fizikai jellemzők értékelésével becsülhetők fel. 12. A biológiai eszközt a kezdeti megjelenítéskor, és minden mérlegfordulónapon annak az eladáskor felmerülő

becsült költségekkel csökkentett valós értékén kell értékelni, kivéve a 30. bekezdésben leírt esetet, amikor a valós érték nem mérhető megbízhatóan. 13. A gazdálkodó egység biológiai eszközeiből begyűjtött mezőgazdasági terméket a betakarítás időpontjában annak az eladáskor felmerülő becsült költségekkel csökkentett valós értékén kell értékelni. Ez az érték a bekerülési érték ebben az időpontban az IAS 2 Készletek standard vagy egy másik vonatkozó standard alkalmazásában. 14. Az eladáskor felmerülő költségek tartalmazzák a brókereknek és kereskedőknek fizetett jutalékokat, a szabályozó hatóságok és az árutőzsdék által felszámított díjakat, valamint az átruházással kapcsolatos adókat és illetékeket. Az eladáskor felmerülő költségek nem tartalmazzák a szállítási és az eszközöknek a piacra történő eljuttatásához szükséges egyéb költségeket. 15. Egy biológiai eszköz vagy

mezőgazdasági termék valós értékének meghatározását elősegítheti a biológiai eszközöknek vagy a mezőgazdasági termékeknek lényeges jellemzők; például kor vagy minőség szerint történő csoportosítása. A gazdálkodó egység az adott piacon az árképzés alapjául használt jellemzőkkel összhangban választja ki a jellemzőket. 16. A gazdálkodó egységek gyakran kötnek szerződést biológiai eszközeik vagy mezőgazdasági termékeik egy jövőbeni időpontban történő eladására. A szerződéses árak nem szükségszerűen irányadók a valós érték meghatározásánál, mivel a valós érték azt az aktuális piacot tükrözi, amelyen az ügyleti szándékkal rendelkező vevő és eladó megkötné az ügyletet. Ennek eredményeképpen egy biológiai eszköz vagy mezőgazdasági termék valós értékét nem helyesbítik azért, mert létezik egy szerződés. Néhány esetben egy biológiai eszköz vagy mezőgazdasági termék eladására

vonatkozó szerződés hátrányos szerződés lehet az IAS 37 Céltartalékok, függő kötelezettségek és függő követelések standard meghatározása szerint. A hátrányos szerződésekre az IAS 37 alkalmazandó 17. Ha egy biológiai eszköznek vagy mezőgazdasági terméknek aktív piaca van, az adott piacon jegyzett ár szolgál megfelelő alapként az adott eszköz valós értékének meghatározásához. Ha egy gazdálkodó egység különböző aktív piacokon mozoghat, a gazdálkodó egység a legrelevánsabb piacot használja. Ha például egy gazdálkodó egység két aktív piacon mozoghat, a várhatóan igénybe vett piacon érvényes árat alkalmazza. 18. Ha nincs aktív piac, a gazdálkodó egység a valós érték meghatározásánál az alábbi árat vagy árakat alkalmazza, ha az (ok) rendelkezésre áll(nak): (a) a legutóbbi piaci ügylet során alkalmazott ár, feltéve, hogy nem történt lényeges változás a gazdasági körülményekben az adott ügylet

időpontja és a mérleg fordulónapja között; (b) a hasonló eszközökre alkalmazott piaci árak az eltéréseknek megfelelő helyesbítéssel; és (c) a szektorok összehasonlító adatai, például egy gyümölcsöskert exportrekeszben, vékában vagy hektárban kifejezett értéke, és a szarvasmarhának a hús kilogrammjában kifejezett értéke. 19. Néhány esetben a 18 bekezdésben felsorolt információs források különböző következtetéseket eredményezhetnek a biológiai eszköz vagy a mezőgazdasági termék valós értéke tekintetében. A gazdálkodó egység felméri ezeknek a különbségeknek az okait, hogy a valós értéket az ésszerű becslések viszonylag szűk körén belül a legmegbízhatóbb módon becsülje meg. 20. Bizonyos körülmények között előfordulhat, hogy nem állnak rendelkezésre piac által meghatározott árak vagy értékek egy biológiai eszközre annak pillanatnyi állapotában. Ilyen körülmények között a gazdálkodó egység

az eszközből származó várható nettó cash flow-knak a piac által meghatározott adózás előtti aktuális kulccsal diszkontált jelenértékét alkalmazza a valós érték meghatározásánál. 21. A várható nettó cash flow-k jelenértéke kiszámításának célja a biológiai eszköz valós értékének meghatározása annak pillanatnyi helyén és állapotában. A gazdálkodó egység ezt veszi figyelembe az alkalmazandó diszkontráta meghatározásakor és a várható nettó cash flow-k becslésekor. A biológiai eszköz pillanatnyi állapota nem tartalmazza az értéknek a további biológiai átalakulásból és a gazdálkodó egység jövőbeni tevékenységeiből származó növekedését, például a jövőbeni biológiai átalakulás fokozásával, a betakarítással és az értékesítéssel összefüggő tevékenységekhez kapcsolódó növekedését. 22. A gazdálkodó egység nem veszi figyelembe az eszközök finanszírozásával, az adózással vagy a

biológiai eszközök betakarítás utáni újralétrehozásával kapcsolatos cash flow-kat (például az ültetett erdőben lévő fák kitermelés utáni újra telepítésének költségét). 23. Egy szokásos piaci feltételekkel megkötött ügylet árában való megegyezéskor a jól tájékozott, ügyleti szándékkal rendelkező vevők és eladók figyelembe veszik a cash flow-k változásának lehetőségét. Ebből következik, hogy a valós érték tükrözi az ilyen változások lehetőségét Ennek megfelelően a gazdálkodó egység a cash flow-k lehetséges változásaival kapcsolatos várakozásokat figyelembe veszi vagy a várható cash flow-kban, vagy a diszkontrátában, vagy a kettő kombinációjában. A diszkontráta meghatározásakor a gazdálkodó egység a várható cash flow-k megbecslésénél alkalmazott feltételezésekkel összhangban álló feltételezéseket használ annak elkerülése érdekében, hogy néhány feltételezés hatását kétszer vegyék

figyelembe vagy kihagyják. 24. A költség néha megközelítheti a valós értéket, különösen ha: (a) csekély biológiai átalakulás történt a költségek első felmerülése óta (például a közvetlenül a mérleg fordulónapja előtt ültetett gyümölcsfacsemetéknél); vagy (b) a biológiai átalakulásnak az árra gyakorolt hatása várhatóan nem jelentős (például egy fenyőültetvény esetében a 30 éves termesztési ciklusban a kezdeti növekedésnél). 25. A biológiai eszközök gyakran fizikailag kapcsolódnak a földhöz (például az ültetett erdő fái) Előfordulhat, hogy nincs külön piac a földhöz kapcsolódó biológiai eszközökre, viszont van aktív piac a kombinált eszközökre, azaz a biológiai eszközökre, a műveletlen földre és a talajjavításra együttesen. A gazdálkodó egység felhasználhatja a kombinált eszközökre vonatkozó információkat a biológiai eszközök valós értékének meghatározásakor. A műveletlen föld

és a talajjavítás valós értéke például levonható a kombinált eszközök valós értékéből a biológiai eszközök valós értékének kiszámítása érdekében. Nyereségek és veszteségek 26. A biológiai eszköznek az eladáskor felmerülő becsült költségekkel csökkentett valós értéken történő kezdeti megjelenítésekor keletkező, és a biológiai eszköz eladáskor felmerülő becsült költségekkel csökkentett valós értékének változásából származó nyereséget vagy veszteséget annak az időszaknak az eredménye kell, hogy tartalmazza, amelyben az felmerül. 27. Veszteség keletkezhet a biológiai eszköz kezdeti megjelenítésekor, mivel az eladáskor felmerülő becsült költségeket levonják a biológiai eszköz eladáskor felmerülő becsült költségekkel csökkentett valós értékének meghatározásakor. Nyereség keletkezhet a biológiai eszköz kezdeti megjelenítésekor, például akkor, amikor egy borjú megszületik. 28. A

mezőgazdasági terméknek az eladáskor felmerülő becsült költségekkel csökkentett valós értéken történő kezdeti megjelenítésekor keletkező nyereséget vagy veszteséget annak az időszaknak az eredménye kell, tartalmazza,amelyben az felmerül. 29. Egy mezőgazdasági termék kezdeti megjelenítésekor a betakarítás eredményeképpen keletkezhet nyereség vagy veszteség. Képtelenség a valós érték megbízható mérésére 30. Van egy feltételezés, hogy egy biológiai eszköz valós értéke megbízhatóan mérhető Ez a feltételezés azonban csak a kezdeti megjelenítéskor megcáfolható egy olyan biológiai eszköz esetében, amelyre vonatkozóan nem állnak rendelkezésre piac által meghatározott árak vagy értékek, és amely esetében a valós érték alternatív becsléseiről megállapítható, hogy azok egyértelműen megbízhatatlanok. Ilyen esetben ezt a biológiai eszközt annak halmozott értékcsökkenéssel és a halmozott értékvesztés

miatti veszteségekkel csökkentett bekerülési értékén kell értékelni. Amint az ilyen biológiai eszköz valós értéke megbízhatóan mérhetővé válik, a gazdálkodó egységnek azt az eszköznek az eladáskor felmerülő becsült költségekkel csökkentett valós értékén kell értékelnie. Amint a befektetett biológiai eszköz megfelel az értékesítésre tartottként történő besorolás kritériumainak (vagy benne van egy olyan elidegenítési csoportban, amelyet értékesítésre tartottnak minősítettek) az IFRS 5 Értékesítésre tartott befektetett eszközök és megszűnt tevékenységek standard alapján, feltételezhető, hogy a valós érték megbízhatóan mérhető. 31. A 30 bekezdésben említett feltételezés csak a kezdeti megjelenítéskor cáfolható meg Az a gazdálkodó egység, amely korábban a biológiai eszközt az eladáskor felmerülő becsült költségekkel csökkentett valós értéken értékelte, továbbra is az eladáskor

felmerülő becsült költségekkel csökkentett valós értéken értékeli a biológiai eszközt az elidegenítésig. 32. A gazdálkodó egység a mezőgazdasági terméket a betakarításkor minden esetben annak az eladáskor felmerülő becsült költségekkel csökkentett valós értékén értékeli. A jelen standard azt a nézetet tükrözi, hogy egy mezőgazdasági termék valós értéke a betakarítás időpontjában mindig megbízhatóan mérhető. 33. A bekerülési érték, a halmozott értékcsökkenés és a halmozott értékvesztés miatti veszteségek meghatározásakor a gazdálkodó egység az IAS 2 Készletek, az IAS 16 Ingatlanok, gépek és berendezések és az IAS 36 Eszközök értékvesztése standardokat veszi figyelembe. ÁLLAMI TÁMOGATÁSOK 34. Az eladáskor felmerülő becsült költségekkel csökkentett valós értéken értékelt biológiai eszközhöz kapcsolódó, feltételhez nem kötött állami támogatást akkor, és csak akkor kell elszámolni

bevételként, amikor az állami támogatás lehívhatóvá válik. 35. Ha az eladáskor felmerülő becsült költségekkel csökkentett valós értéken értékelt biológiai eszközhöz kapcsolódó állami támogatás feltételhez kötött, ideértve azt az esetet is, ha egy állami támogatás megszerzéséhez arra van szükség, hogy a gazdálkodó egység ne folytasson egy bizonyos mezőgazdasági tevékenységet, a gazdálkodó egységnek az állami támogatást bevételként akkor, és csak akkor kell elszámolnia, amikor az állami támogatáshoz kapcsolódó feltételek teljesülnek. 36. Az állami támogatások feltételei és körülményei változóak Az állami támogatás megszerzéséhez szükség lehet például arra, hogy a gazdálkodó egység egy bizonyos helyen öt éven keresztül gazdálkodjon, és ha öt évnél rövidebb ideig gazdálkodik, a gazdálkodó egységnek az összes állami támogatást vissza kell térítenie. Ebben az esetben az állami

támogatást nem számolják el bevételként, amíg az öt év le nem telik. Ha azonban az állami támogatás lehetővé teszi, hogy az állami támogatás egy részét az eltelt idő alapján megtartsák, a gazdálkodó egység időarányosan számolja el bevételként az állami támogatást. 37. Ha az állami támogatás olyan biológiai eszközre vonatkozik, amelyet a halmozott értékcsökkenéssel és a halmozott értékvesztés miatti veszteségekkel csökkentett bekerülési értéken értékelnek (lásd a 30. bekezdést), az IAS 20 Az állami támogatások elszámolása és az állami közreműködés közzététele standard alkalmazandó. 38. A jelen standard az IAS 20-tól eltérő eljárást ír elő, ha az állami támogatás egy olyan biológiai eszközre vonatkozik, amelyet az eladáskor felmerülő becsült költségekkel csökkentett valós értéken értékelnek, vagy ha az állami támogatás azt írja elő, hogy a gazdálkodó egység ne folytasson egy bizonyos

mezőgazdasági tevékenységet. Az IAS 20 kizárólag olyan állami támogatásra alkalmazandó, amely halmozott értékcsökkenéssel és halmozott értékvesztés miatti veszteségekkel csökkentett bekerülési értéken értékelt biológiai eszközre vonatkozik. KÖZZÉTÉTEL 39. [Törölve] Általános 40. A gazdálkodó egységnek közzé kell tennie a biológiai eszközök és mezőgazdasági termékek kezdeti megjelenítésekor, valamint a biológiai eszközök eladáskor felmerülő becsült költségekkel csökkentett valós értékében bekövetkezett változásból a tárgyidőszak alatt keletkezett összes nyereséget vagy veszteséget. 41. A gazdálkodó egységnek ismertetnie kell biológiai eszközeinek minden egyes csoportját 42. A 41 bekezdésben előírt közzététel történhet leíró magyarázatként vagy számszerűsített formában. 43. A gazdálkodó egység számára javasolt, hogy számszerűsített formában mutassa be biológiai eszközeinek minden

egyes csoportját, megkülönböztetve a fogyasztható és termő biológiai eszközöket, vagy adott esetben az érett és éretlen biológiai eszközöket. A gazdálkodó egység közzéteheti például csoportonként a fogyasztható biológiai eszközök és a termő biológiai eszközök könyv szerinti értékét. A gazdálkodó egység tovább bonthatja ezeket a könyv szerinti értékeket az érett és éretlen eszközökre. Ezek a megkülönböztetések olyan információkat nyújthatnak, amelyek segíthetnek a jövőbeni cash flow-k ütemezésének felmérésében. A gazdálkodó egység közzéteszi az ilyen megkülönböztetések elkészítésének alapját. 44. A fogyasztható biológiai eszközök olyan eszközök, amelyeket mezőgazdasági termékként gyűjtenek be, vagy biológiai eszközként adnak el. A fogyasztható biológiai eszközre példa a hústermelésre szánt élő állat, az eladásra tartott állatállomány, a halgazdaságban lévő hal, az olyan

termények, mint a kukorica és a búza, valamint az épületfa céljából termesztett fa. A termő biológiai eszközök a fogyasztható biológiai eszközöktől eltérő eszközök; például a tejelő állatállomány, a szőlővenyige, a gyümölcsfa, valamint azok a fák, amelyekről tűzifát gyűjtenek, de a fa tovább él. A termő biológiai eszközök nem mezőgazdasági termékek, hanem inkább önmagukat újítják meg. 45. A biológiai eszközök az érett biológiai eszközök vagy az éretlen biológiai eszközök közé sorolhatók. Az érett biológiai eszközök azok az eszközök, amelyek elérték a begyűjthetőség állapotát (a fogyasztható biológiai eszközök esetében), vagy amelyek képesek a rendszeres betakarítást elviselni (a termő biológiai eszközöknél). 46. Ha a pénzügyi kimutatásokkal együtt közzétett információkban máshol nem tették közzé, a gazdálkodó egységnek ismertetnie kell: (a) a biológiai eszközök minden egyes

csoportjára vonatkozóan tevékenységeinek jellegét; és (b) az alábbiak fizikai mennyiségének nem pénzügyi értékeléseit vagy becsléseit: i. a gazdálkodó egység biológiai eszközeinek minden egyes csoportját az adott időszak végén; és ii. a mezőgazdasági termékek hozamát az adott időszak alatt 47. A gazdálkodó egységnek közzé kell tennie a mezőgazdasági termékek minden egyes csoportjánál a betakarításkori valós értéknek, és a biológiai eszközök minden egyes csoportjánál a valós értéknek a meghatározása során alkalmazott módszereket és jelentős feltételezéseket. 48. A gazdálkodó egységnek közzé kell tennie az adott időszak alatt betakarított mezőgazdasági terméknek a betakarításkor meghatározott, az eladáskor felmerülő becsült költségekkel csökkentett valós értékét. 49. A gazdálkodó egységnek közzé kell tennie: (a) azoknak a biológiai eszközöknek a létezését és könyv szerinti értékét,

amelyek tulajdonjoga korlátozott, valamint a kötelezettségek biztosítékaként elzálogosított biológiai eszközök könyv szerinti értékét; (b) a biológiai eszközök fejlesztésével vagy megszerzésével kapcsolatosan vállalt elkötelezettségek értékét; és (c) a mezőgazdasági tevékenységhez kapcsolódó pénzügyi kockázatkezelési stratégiákat. 50. A gazdálkodó egységnek be kell mutatnia a biológiai eszközök könyv szerinti értékében a tárgyidőszak kezdete és vége között felmerült változások levezetését. A levezetésnek tartalmaznia kell: (a) az eladáskor felmerülő becsült költségekkel csökkentett valós értékben bekövetkezett változásokból származó nyereséget vagy veszteséget; (b) a vásárlások miatt bekövetkező növekményeket; (c) az értékesítéseknek és az IFRS 5 alapján értékesítésre tartottnak minősített (vagy egy értékesítésre tartottnak minősített elidegenítési csoportban szereplő)

biológiai eszközöknek tulajdonítható csökkenéseket; (d) a betakarítás miatt történő csökkenéseket; (e) az üzleti kombinációból származó növekményeket; (f) a pénzügyi kimutatásoknak egy eltérő prezentálási pénznemre történő átszámításából, és egy külföldi tevékenységnek a beszámolót készítő gazdálkodó egység prezentálási pénznemére történő átszámításából származó nettó átszámítási különbözetet; és (g) az egyéb változásokat. 51. Egy biológiai eszköznek az eladáskor felmerülő becsült költségekkel csökkentett valós értéke a fizikai változások és a piacon bekövetkező árváltozások miatt egyaránt változhat. A fizikai változások és az árváltozások elkülönített közzététele hasznos a tárgyidőszak teljesítményének és a jövőbeni kilátásoknak a felmérésekor, különösen abban az esetben, ha a termelési ciklus meghaladja az egy évet. Ilyen esetekben a gazdálkodó

egység számára javasolt, hogy csoportonként vagy más módon tegye közzé a fizikai változások és az árváltozások miatt az eredménybe beszámított, az eladáskor felmerülő becsült költségekkel csökkentett valós értékben bekövetkezett változás mértékét. Ez az információ általában kevésbé hasznos, ha a termelési ciklus nem éri el az egy évet (például grillcsirkenevelés vagy gabonatermesztés esetén). 52. A biológiai átalakulás többféle típusú fizikai változást eredményez – úgymint növekedést, elfajzást, termést és szaporodást, amelyek mindegyike megfigyelhető és mérhető. A fenti fizikai változások mindegyikének közvetlen kapcsolata van a jövőbeni gazdasági hasznokkal. A biológiai eszköz valós értékében a betakarítás következtében történt változás szintén fizikai változás. 53. A mezőgazdasági tevékenység gyakran ki van téve az időjárásból, betegségekből és az egyéb természeti

jelenségekből származó kockázatoknak. Ha egy olyan esemény következik be, amely miatt lényeges bevételi és ráfordítási tétel keletkezik, a tétel jellegét és összegét az IAS 1 A pénzügyi kimutatások prezentálása standard szerint teszik közzé. Példaként felsorolható a vírusos betegség kitörése, az árvíz, a súlyos aszály vagy fagy, valamint a rovarkár. A biológiai eszközökkel kapcsolatos további közzétételek, ha a valós érték nem mérhető megbízhatóan 54. Ha egy gazdálkodó egység biológiai eszközeit a halmozott értékcsökkenéssel és a halmozott értékvesztés miatti veszteségekkel csökkentett bekerülési értéken (lásd a 30. bekezdést) értékeli az adott időszak végén, a gazdálkodó egységnek az ilyen biológiai eszközökre vonatkozóan közzé kell tennie: (a) a biológiai eszközök leírását; (b) magyarázatot arról, miért nem mérhető a valós érték megbízhatóan; (c) ha lehetséges, azt a becslési

tartományt, amelyen belül a valós érték nagy valószínűséggel található; (d) az alkalmazott értékcsökkentési módszert; (e) az alkalmazott hasznos élettartamokat vagy értékcsökkenési rátákat; és (f) a bruttó könyv szerinti értéket és a halmozott értékcsökkenési leírást (a halmozott értékvesztés miatti veszteségekkel összevonva) az adott időszak elején és végén. 55. Ha a tárgyidőszak alatt a gazdálkodó egység a biológiai eszközöket a halmozott értékcsökkenéssel és a halmozott értékvesztés miatti veszteségekkel csökkentett bekerülési értéken értékeli (lásd a 30. bekezdést), a gazdálkodó egységnek közzé kell tennie az ilyen biológiai eszközök értékesítésekor elszámolt nyereséget vagy veszteséget, és az 50. bekezdésben előírt levezetésben elkülönítve kell közzétennie az ilyen biológiai eszközökhöz kapcsolódó összegeket. Ezenkívül a levezetésnek tartalmaznia kell az alábbi, az adott

biológiai eszközökhöz kapcsolódó, az eredménybe beszámított összegeket: (a) értékvesztés miatti veszteségek; (b) az értékvesztés miatti veszteségek visszaírása; és (c) az értékcsökkenést. 56. Ha a korábban a halmozott értékcsökkenéssel és a halmozott értékvesztés miatti veszteségekkel csökkentett bekerülési értéken értékelt biológiai eszközök valós értéke a tárgyidőszak alatt megbízhatóan mérhetővé válik, a gazdálkodó egységnek ezekre a biológiai eszközökre vonatkozóan közzé kell tennie: (a) a biológiai eszközök leírását; (b) annak magyarázatát, miért vált a valós érték megbízhatóan mérhetővé; és (c) a változás hatását. Állami támogatások 57. A gazdálkodó egységnek a jelen standard hatálya alá tartozó mezőgazdasági tevékenységre vonatkozóan az alábbiakat kell közzétennie: (a) a pénzügyi kimutatásokban elszámolt állami támogatások jellegét és mértékét; (b) az állami

támogatásokhoz kapcsolódó nem teljesített feltételeket és egyéb függő tételeket; és (c) az állami támogatások szintjében várható jelentős csökkenéseket. HATÁLYBALÉPÉS NAPJA ÉS ÁTTÉRÉS 58. A jelen standard a 2003 január 1-jén vagy azt követően kezdődő időszakokra vonatkozó éves pénzügyi kimutatások tekintetében lép hatályba. A korábbi alkalmazás javasolt Ha egy gazdálkodó egység a jelen standardot egy 2003. január 1-je előtt kezdődő időszakra alkalmazza, ezt a tényt közzé kell tennie. 59. A jelen standard nem vezet be különleges átmeneti rendelkezéseket A jelen standard bevezetését az IAS 8 Számviteli politika, a számviteli becslések változásai és hibák standarddal összhangban számolják el

termékei. Ezután az IAS 2 Készletek standardot vagy más vonatkozó standardot alkalmazzák. Ennek megfelelően a jelen standard nem foglalkozik a mezőgazdasági termékek betakarítás után történő feldolgozásával; például a szőlőnek a szőlőt termelő borkereskedő által borrá történő feldolgozásával. Bár ez a feldolgozás logikus és természetes kibővítése lehet a mezőgazdasági tevékenységnek, és a bekövetkező események hasonlóak lehetnek a biológiai átalakuláshoz, a jelen standardban a mezőgazdasági tevékenység fogalmába az ilyen feldolgozás nem tartozik bele. 4. Az alábbi táblázat a biológiai eszközökre, a mezőgazdasági termékekre és a betakarítás utáni feldolgozás eredményeképpen létrejövő termékekre sorol fel példákat: FOGALMAK Mezőgazdasággal kapcsolatos fogalmak 5. A következő kifejezések a jelen standardban a következőkben meghatározott értelemben használatosak: - A mezőgazdasági tevékenység

biológiai eszközöknek értékesíthető biológiai eszközzé, mezőgazdasági termékké vagy további biológiai eszközzé történő átalakításának menedzselése egy gazdálkodó egység által. - A mezőgazdasági termék a gazdálkodó egység biológiai eszközeinek begyűjtött terméke. - Biológiai eszköz az élő állat vagy növény. A biológiai átalakulás a nevelés, az elfajzás, a termés és a szaporodás olyan folyamatai, amelyek a biológiai eszközben minőségi vagy mennyiségi változásokat okoznak. Biológiai eszközök csoportja a hasonló élő állatok és növények összessége. A betakarítás a terméknek a biológiai eszköztől való leválasztása vagy egy biológiai eszköz életfolyamatainak megszüntetése. 6. A mezőgazdasági tevékenység alá a tevékenységek széles skálája tartozik; például az állattenyésztés, az erdészet, az egynyári vagy évelő növények termesztése, gyümölcsösök és ültetvények művelése,

virágkertészet és vízi kultúrák (ideértve a haltenyésztést). A fenti sokrétű tevékenységeknek vannak bizonyos közös jellemzői: (a) a változás képessége. Az élő állatok és növények képesek arra, hogy biológiai átalakuláson menjenek keresztül; (b) a változás menedzselése. A menedzselés elősegíti a biológiai átalakulást a folyamat megtörténtéhez szükséges feltételek (például táplálékszintek, nedvesség, hőmérséklet, trágyázás és fény) erősítésével vagy legalábbis stabilizálásával. Az ilyen menedzselés különbözteti meg a mezőgazdasági tevékenységet a többi tevékenységtől. Például a nem menedzselt forrásokból származó betakarítás (mint az óceáni halászat és az erdőirtás) nem mezőgazdasági tevékenység; és (c) a változás értékelése. A biológiai átalakulás által létrehozott minőségi (például a genetikai érték, a sűrűség, az érettség, a zsírréteg, a fehérjetartalom és a

rosterősség) vagy mennyiségi (például az utódok, a súly, a köbméter, a rosthosszúság vagy -átmérő, és a csíraszám) változás mérése és figyelemmel kísérése egy rutinmenedzselési feladat. 7. A biológiai átalakulás a következő jellegű kimeneteleket eredményezi: (a) eszköz változása i. növekedés (az állat vagy növény mennyiségének növekedése vagy minőségének javulása); ii. elfajzás (az állat vagy növény mennyiségének csökkenése vagy minőségének romlása); vagy iii. szaporítás (további élő állatok vagy növények létrehozása) révén; vagy (b) mezőgazdasági termék, mint például a kaucsuktej, a tealevél, a gyapjú és a tej, előállítása. Általános fogalmak 8. A következő kifejezések a jelen standardban a következőkben meghatározott értelemben használatosak: Az aktív piac egy olyan piac, ahol az összes alábbi feltétel teljesül: (a) azok a tételek, amelyekkel az adott piacon kereskednek, homogének;

(b) rendszerint bármikor lehet találni ügyleti szándékkal rendelkező vevőket és eladókat; és (c) az árak a nyilvánosság számára hozzáférhetőek. A könyv szerinti érték az az összeg, amelyen egy eszközt a mérlegben megjelenítenek. A valós érték az az összeg, amelyért jól tájékozott, ügyleti szándékkal rendelkező felek között szokásos piaci feltételek szerint lebonyolított ügylet keretében egy eszközt el lehet cserélni, vagy egy kötelezettséget rendezni lehet. Az állami támogatások az IAS 20 Az állami támogatások elszámolása és az állami közreműködés közzététele standard által meghatározottak. 9. Az eszköz valós értéke annak pillanatnyi elhelyezkedésén és állapotán alapul Ennek eredményeképpen például egy gazdaságban tartott szarvasmarha valós értéke a szarvasmarha ára az adott piacon, a szállítási és a szarvasmarhának az adott piacra történő eljuttatásával kapcsolatos egyéb költségek

levonása után. MEGJELENÍTÉS ÉS ÉRTÉKELÉS 10. A gazdálkodó egységnek egy biológiai eszközt vagy mezőgazdasági terméket akkor, és csak akkor kell megjelenítenie, ha: (a) a gazdálkodó egység múltbeli események következtében ellenőrzi az eszközt; (b) valószínű, hogy az eszközzel összefüggésben jövőbeni gazdasági hasznok fognak befolyni a gazdálkodó egységhez; és (c) az eszköz valós értéke vagy bekerülési értéke megbízhatóan mérhető. 11. A mezőgazdasági tevékenység során az ellenőrzés bizonyítható például a szarvasmarha jogszerű tulajdonjogával és a szarvasmarhának a vásárlás, a születés vagy az elválasztás időpontjában történő megbillogozásával vagy egyéb jelölésével. A jövőbeni gazdasági hasznok rendszerint a lényeges fizikai jellemzők értékelésével becsülhetők fel. 12. A biológiai eszközt a kezdeti megjelenítéskor, és minden mérlegfordulónapon annak az eladáskor felmerülő

becsült költségekkel csökkentett valós értékén kell értékelni, kivéve a 30. bekezdésben leírt esetet, amikor a valós érték nem mérhető megbízhatóan. 13. A gazdálkodó egység biológiai eszközeiből begyűjtött mezőgazdasági terméket a betakarítás időpontjában annak az eladáskor felmerülő becsült költségekkel csökkentett valós értékén kell értékelni. Ez az érték a bekerülési érték ebben az időpontban az IAS 2 Készletek standard vagy egy másik vonatkozó standard alkalmazásában. 14. Az eladáskor felmerülő költségek tartalmazzák a brókereknek és kereskedőknek fizetett jutalékokat, a szabályozó hatóságok és az árutőzsdék által felszámított díjakat, valamint az átruházással kapcsolatos adókat és illetékeket. Az eladáskor felmerülő költségek nem tartalmazzák a szállítási és az eszközöknek a piacra történő eljuttatásához szükséges egyéb költségeket. 15. Egy biológiai eszköz vagy

mezőgazdasági termék valós értékének meghatározását elősegítheti a biológiai eszközöknek vagy a mezőgazdasági termékeknek lényeges jellemzők; például kor vagy minőség szerint történő csoportosítása. A gazdálkodó egység az adott piacon az árképzés alapjául használt jellemzőkkel összhangban választja ki a jellemzőket. 16. A gazdálkodó egységek gyakran kötnek szerződést biológiai eszközeik vagy mezőgazdasági termékeik egy jövőbeni időpontban történő eladására. A szerződéses árak nem szükségszerűen irányadók a valós érték meghatározásánál, mivel a valós érték azt az aktuális piacot tükrözi, amelyen az ügyleti szándékkal rendelkező vevő és eladó megkötné az ügyletet. Ennek eredményeképpen egy biológiai eszköz vagy mezőgazdasági termék valós értékét nem helyesbítik azért, mert létezik egy szerződés. Néhány esetben egy biológiai eszköz vagy mezőgazdasági termék eladására

vonatkozó szerződés hátrányos szerződés lehet az IAS 37 Céltartalékok, függő kötelezettségek és függő követelések standard meghatározása szerint. A hátrányos szerződésekre az IAS 37 alkalmazandó 17. Ha egy biológiai eszköznek vagy mezőgazdasági terméknek aktív piaca van, az adott piacon jegyzett ár szolgál megfelelő alapként az adott eszköz valós értékének meghatározásához. Ha egy gazdálkodó egység különböző aktív piacokon mozoghat, a gazdálkodó egység a legrelevánsabb piacot használja. Ha például egy gazdálkodó egység két aktív piacon mozoghat, a várhatóan igénybe vett piacon érvényes árat alkalmazza. 18. Ha nincs aktív piac, a gazdálkodó egység a valós érték meghatározásánál az alábbi árat vagy árakat alkalmazza, ha az (ok) rendelkezésre áll(nak): (a) a legutóbbi piaci ügylet során alkalmazott ár, feltéve, hogy nem történt lényeges változás a gazdasági körülményekben az adott ügylet

időpontja és a mérleg fordulónapja között; (b) a hasonló eszközökre alkalmazott piaci árak az eltéréseknek megfelelő helyesbítéssel; és (c) a szektorok összehasonlító adatai, például egy gyümölcsöskert exportrekeszben, vékában vagy hektárban kifejezett értéke, és a szarvasmarhának a hús kilogrammjában kifejezett értéke. 19. Néhány esetben a 18 bekezdésben felsorolt információs források különböző következtetéseket eredményezhetnek a biológiai eszköz vagy a mezőgazdasági termék valós értéke tekintetében. A gazdálkodó egység felméri ezeknek a különbségeknek az okait, hogy a valós értéket az ésszerű becslések viszonylag szűk körén belül a legmegbízhatóbb módon becsülje meg. 20. Bizonyos körülmények között előfordulhat, hogy nem állnak rendelkezésre piac által meghatározott árak vagy értékek egy biológiai eszközre annak pillanatnyi állapotában. Ilyen körülmények között a gazdálkodó egység

az eszközből származó várható nettó cash flow-knak a piac által meghatározott adózás előtti aktuális kulccsal diszkontált jelenértékét alkalmazza a valós érték meghatározásánál. 21. A várható nettó cash flow-k jelenértéke kiszámításának célja a biológiai eszköz valós értékének meghatározása annak pillanatnyi helyén és állapotában. A gazdálkodó egység ezt veszi figyelembe az alkalmazandó diszkontráta meghatározásakor és a várható nettó cash flow-k becslésekor. A biológiai eszköz pillanatnyi állapota nem tartalmazza az értéknek a további biológiai átalakulásból és a gazdálkodó egység jövőbeni tevékenységeiből származó növekedését, például a jövőbeni biológiai átalakulás fokozásával, a betakarítással és az értékesítéssel összefüggő tevékenységekhez kapcsolódó növekedését. 22. A gazdálkodó egység nem veszi figyelembe az eszközök finanszírozásával, az adózással vagy a

biológiai eszközök betakarítás utáni újralétrehozásával kapcsolatos cash flow-kat (például az ültetett erdőben lévő fák kitermelés utáni újra telepítésének költségét). 23. Egy szokásos piaci feltételekkel megkötött ügylet árában való megegyezéskor a jól tájékozott, ügyleti szándékkal rendelkező vevők és eladók figyelembe veszik a cash flow-k változásának lehetőségét. Ebből következik, hogy a valós érték tükrözi az ilyen változások lehetőségét Ennek megfelelően a gazdálkodó egység a cash flow-k lehetséges változásaival kapcsolatos várakozásokat figyelembe veszi vagy a várható cash flow-kban, vagy a diszkontrátában, vagy a kettő kombinációjában. A diszkontráta meghatározásakor a gazdálkodó egység a várható cash flow-k megbecslésénél alkalmazott feltételezésekkel összhangban álló feltételezéseket használ annak elkerülése érdekében, hogy néhány feltételezés hatását kétszer vegyék

figyelembe vagy kihagyják. 24. A költség néha megközelítheti a valós értéket, különösen ha: (a) csekély biológiai átalakulás történt a költségek első felmerülése óta (például a közvetlenül a mérleg fordulónapja előtt ültetett gyümölcsfacsemetéknél); vagy (b) a biológiai átalakulásnak az árra gyakorolt hatása várhatóan nem jelentős (például egy fenyőültetvény esetében a 30 éves termesztési ciklusban a kezdeti növekedésnél). 25. A biológiai eszközök gyakran fizikailag kapcsolódnak a földhöz (például az ültetett erdő fái) Előfordulhat, hogy nincs külön piac a földhöz kapcsolódó biológiai eszközökre, viszont van aktív piac a kombinált eszközökre, azaz a biológiai eszközökre, a műveletlen földre és a talajjavításra együttesen. A gazdálkodó egység felhasználhatja a kombinált eszközökre vonatkozó információkat a biológiai eszközök valós értékének meghatározásakor. A műveletlen föld

és a talajjavítás valós értéke például levonható a kombinált eszközök valós értékéből a biológiai eszközök valós értékének kiszámítása érdekében. Nyereségek és veszteségek 26. A biológiai eszköznek az eladáskor felmerülő becsült költségekkel csökkentett valós értéken történő kezdeti megjelenítésekor keletkező, és a biológiai eszköz eladáskor felmerülő becsült költségekkel csökkentett valós értékének változásából származó nyereséget vagy veszteséget annak az időszaknak az eredménye kell, hogy tartalmazza, amelyben az felmerül. 27. Veszteség keletkezhet a biológiai eszköz kezdeti megjelenítésekor, mivel az eladáskor felmerülő becsült költségeket levonják a biológiai eszköz eladáskor felmerülő becsült költségekkel csökkentett valós értékének meghatározásakor. Nyereség keletkezhet a biológiai eszköz kezdeti megjelenítésekor, például akkor, amikor egy borjú megszületik. 28. A

mezőgazdasági terméknek az eladáskor felmerülő becsült költségekkel csökkentett valós értéken történő kezdeti megjelenítésekor keletkező nyereséget vagy veszteséget annak az időszaknak az eredménye kell, tartalmazza,amelyben az felmerül. 29. Egy mezőgazdasági termék kezdeti megjelenítésekor a betakarítás eredményeképpen keletkezhet nyereség vagy veszteség. Képtelenség a valós érték megbízható mérésére 30. Van egy feltételezés, hogy egy biológiai eszköz valós értéke megbízhatóan mérhető Ez a feltételezés azonban csak a kezdeti megjelenítéskor megcáfolható egy olyan biológiai eszköz esetében, amelyre vonatkozóan nem állnak rendelkezésre piac által meghatározott árak vagy értékek, és amely esetében a valós érték alternatív becsléseiről megállapítható, hogy azok egyértelműen megbízhatatlanok. Ilyen esetben ezt a biológiai eszközt annak halmozott értékcsökkenéssel és a halmozott értékvesztés

miatti veszteségekkel csökkentett bekerülési értékén kell értékelni. Amint az ilyen biológiai eszköz valós értéke megbízhatóan mérhetővé válik, a gazdálkodó egységnek azt az eszköznek az eladáskor felmerülő becsült költségekkel csökkentett valós értékén kell értékelnie. Amint a befektetett biológiai eszköz megfelel az értékesítésre tartottként történő besorolás kritériumainak (vagy benne van egy olyan elidegenítési csoportban, amelyet értékesítésre tartottnak minősítettek) az IFRS 5 Értékesítésre tartott befektetett eszközök és megszűnt tevékenységek standard alapján, feltételezhető, hogy a valós érték megbízhatóan mérhető. 31. A 30 bekezdésben említett feltételezés csak a kezdeti megjelenítéskor cáfolható meg Az a gazdálkodó egység, amely korábban a biológiai eszközt az eladáskor felmerülő becsült költségekkel csökkentett valós értéken értékelte, továbbra is az eladáskor

felmerülő becsült költségekkel csökkentett valós értéken értékeli a biológiai eszközt az elidegenítésig. 32. A gazdálkodó egység a mezőgazdasági terméket a betakarításkor minden esetben annak az eladáskor felmerülő becsült költségekkel csökkentett valós értékén értékeli. A jelen standard azt a nézetet tükrözi, hogy egy mezőgazdasági termék valós értéke a betakarítás időpontjában mindig megbízhatóan mérhető. 33. A bekerülési érték, a halmozott értékcsökkenés és a halmozott értékvesztés miatti veszteségek meghatározásakor a gazdálkodó egység az IAS 2 Készletek, az IAS 16 Ingatlanok, gépek és berendezések és az IAS 36 Eszközök értékvesztése standardokat veszi figyelembe. ÁLLAMI TÁMOGATÁSOK 34. Az eladáskor felmerülő becsült költségekkel csökkentett valós értéken értékelt biológiai eszközhöz kapcsolódó, feltételhez nem kötött állami támogatást akkor, és csak akkor kell elszámolni

bevételként, amikor az állami támogatás lehívhatóvá válik. 35. Ha az eladáskor felmerülő becsült költségekkel csökkentett valós értéken értékelt biológiai eszközhöz kapcsolódó állami támogatás feltételhez kötött, ideértve azt az esetet is, ha egy állami támogatás megszerzéséhez arra van szükség, hogy a gazdálkodó egység ne folytasson egy bizonyos mezőgazdasági tevékenységet, a gazdálkodó egységnek az állami támogatást bevételként akkor, és csak akkor kell elszámolnia, amikor az állami támogatáshoz kapcsolódó feltételek teljesülnek. 36. Az állami támogatások feltételei és körülményei változóak Az állami támogatás megszerzéséhez szükség lehet például arra, hogy a gazdálkodó egység egy bizonyos helyen öt éven keresztül gazdálkodjon, és ha öt évnél rövidebb ideig gazdálkodik, a gazdálkodó egységnek az összes állami támogatást vissza kell térítenie. Ebben az esetben az állami

támogatást nem számolják el bevételként, amíg az öt év le nem telik. Ha azonban az állami támogatás lehetővé teszi, hogy az állami támogatás egy részét az eltelt idő alapján megtartsák, a gazdálkodó egység időarányosan számolja el bevételként az állami támogatást. 37. Ha az állami támogatás olyan biológiai eszközre vonatkozik, amelyet a halmozott értékcsökkenéssel és a halmozott értékvesztés miatti veszteségekkel csökkentett bekerülési értéken értékelnek (lásd a 30. bekezdést), az IAS 20 Az állami támogatások elszámolása és az állami közreműködés közzététele standard alkalmazandó. 38. A jelen standard az IAS 20-tól eltérő eljárást ír elő, ha az állami támogatás egy olyan biológiai eszközre vonatkozik, amelyet az eladáskor felmerülő becsült költségekkel csökkentett valós értéken értékelnek, vagy ha az állami támogatás azt írja elő, hogy a gazdálkodó egység ne folytasson egy bizonyos

mezőgazdasági tevékenységet. Az IAS 20 kizárólag olyan állami támogatásra alkalmazandó, amely halmozott értékcsökkenéssel és halmozott értékvesztés miatti veszteségekkel csökkentett bekerülési értéken értékelt biológiai eszközre vonatkozik. KÖZZÉTÉTEL 39. [Törölve] Általános 40. A gazdálkodó egységnek közzé kell tennie a biológiai eszközök és mezőgazdasági termékek kezdeti megjelenítésekor, valamint a biológiai eszközök eladáskor felmerülő becsült költségekkel csökkentett valós értékében bekövetkezett változásból a tárgyidőszak alatt keletkezett összes nyereséget vagy veszteséget. 41. A gazdálkodó egységnek ismertetnie kell biológiai eszközeinek minden egyes csoportját 42. A 41 bekezdésben előírt közzététel történhet leíró magyarázatként vagy számszerűsített formában. 43. A gazdálkodó egység számára javasolt, hogy számszerűsített formában mutassa be biológiai eszközeinek minden

egyes csoportját, megkülönböztetve a fogyasztható és termő biológiai eszközöket, vagy adott esetben az érett és éretlen biológiai eszközöket. A gazdálkodó egység közzéteheti például csoportonként a fogyasztható biológiai eszközök és a termő biológiai eszközök könyv szerinti értékét. A gazdálkodó egység tovább bonthatja ezeket a könyv szerinti értékeket az érett és éretlen eszközökre. Ezek a megkülönböztetések olyan információkat nyújthatnak, amelyek segíthetnek a jövőbeni cash flow-k ütemezésének felmérésében. A gazdálkodó egység közzéteszi az ilyen megkülönböztetések elkészítésének alapját. 44. A fogyasztható biológiai eszközök olyan eszközök, amelyeket mezőgazdasági termékként gyűjtenek be, vagy biológiai eszközként adnak el. A fogyasztható biológiai eszközre példa a hústermelésre szánt élő állat, az eladásra tartott állatállomány, a halgazdaságban lévő hal, az olyan

termények, mint a kukorica és a búza, valamint az épületfa céljából termesztett fa. A termő biológiai eszközök a fogyasztható biológiai eszközöktől eltérő eszközök; például a tejelő állatállomány, a szőlővenyige, a gyümölcsfa, valamint azok a fák, amelyekről tűzifát gyűjtenek, de a fa tovább él. A termő biológiai eszközök nem mezőgazdasági termékek, hanem inkább önmagukat újítják meg. 45. A biológiai eszközök az érett biológiai eszközök vagy az éretlen biológiai eszközök közé sorolhatók. Az érett biológiai eszközök azok az eszközök, amelyek elérték a begyűjthetőség állapotát (a fogyasztható biológiai eszközök esetében), vagy amelyek képesek a rendszeres betakarítást elviselni (a termő biológiai eszközöknél). 46. Ha a pénzügyi kimutatásokkal együtt közzétett információkban máshol nem tették közzé, a gazdálkodó egységnek ismertetnie kell: (a) a biológiai eszközök minden egyes

csoportjára vonatkozóan tevékenységeinek jellegét; és (b) az alábbiak fizikai mennyiségének nem pénzügyi értékeléseit vagy becsléseit: i. a gazdálkodó egység biológiai eszközeinek minden egyes csoportját az adott időszak végén; és ii. a mezőgazdasági termékek hozamát az adott időszak alatt 47. A gazdálkodó egységnek közzé kell tennie a mezőgazdasági termékek minden egyes csoportjánál a betakarításkori valós értéknek, és a biológiai eszközök minden egyes csoportjánál a valós értéknek a meghatározása során alkalmazott módszereket és jelentős feltételezéseket. 48. A gazdálkodó egységnek közzé kell tennie az adott időszak alatt betakarított mezőgazdasági terméknek a betakarításkor meghatározott, az eladáskor felmerülő becsült költségekkel csökkentett valós értékét. 49. A gazdálkodó egységnek közzé kell tennie: (a) azoknak a biológiai eszközöknek a létezését és könyv szerinti értékét,

amelyek tulajdonjoga korlátozott, valamint a kötelezettségek biztosítékaként elzálogosított biológiai eszközök könyv szerinti értékét; (b) a biológiai eszközök fejlesztésével vagy megszerzésével kapcsolatosan vállalt elkötelezettségek értékét; és (c) a mezőgazdasági tevékenységhez kapcsolódó pénzügyi kockázatkezelési stratégiákat. 50. A gazdálkodó egységnek be kell mutatnia a biológiai eszközök könyv szerinti értékében a tárgyidőszak kezdete és vége között felmerült változások levezetését. A levezetésnek tartalmaznia kell: (a) az eladáskor felmerülő becsült költségekkel csökkentett valós értékben bekövetkezett változásokból származó nyereséget vagy veszteséget; (b) a vásárlások miatt bekövetkező növekményeket; (c) az értékesítéseknek és az IFRS 5 alapján értékesítésre tartottnak minősített (vagy egy értékesítésre tartottnak minősített elidegenítési csoportban szereplő)

biológiai eszközöknek tulajdonítható csökkenéseket; (d) a betakarítás miatt történő csökkenéseket; (e) az üzleti kombinációból származó növekményeket; (f) a pénzügyi kimutatásoknak egy eltérő prezentálási pénznemre történő átszámításából, és egy külföldi tevékenységnek a beszámolót készítő gazdálkodó egység prezentálási pénznemére történő átszámításából származó nettó átszámítási különbözetet; és (g) az egyéb változásokat. 51. Egy biológiai eszköznek az eladáskor felmerülő becsült költségekkel csökkentett valós értéke a fizikai változások és a piacon bekövetkező árváltozások miatt egyaránt változhat. A fizikai változások és az árváltozások elkülönített közzététele hasznos a tárgyidőszak teljesítményének és a jövőbeni kilátásoknak a felmérésekor, különösen abban az esetben, ha a termelési ciklus meghaladja az egy évet. Ilyen esetekben a gazdálkodó

egység számára javasolt, hogy csoportonként vagy más módon tegye közzé a fizikai változások és az árváltozások miatt az eredménybe beszámított, az eladáskor felmerülő becsült költségekkel csökkentett valós értékben bekövetkezett változás mértékét. Ez az információ általában kevésbé hasznos, ha a termelési ciklus nem éri el az egy évet (például grillcsirkenevelés vagy gabonatermesztés esetén). 52. A biológiai átalakulás többféle típusú fizikai változást eredményez – úgymint növekedést, elfajzást, termést és szaporodást, amelyek mindegyike megfigyelhető és mérhető. A fenti fizikai változások mindegyikének közvetlen kapcsolata van a jövőbeni gazdasági hasznokkal. A biológiai eszköz valós értékében a betakarítás következtében történt változás szintén fizikai változás. 53. A mezőgazdasági tevékenység gyakran ki van téve az időjárásból, betegségekből és az egyéb természeti

jelenségekből származó kockázatoknak. Ha egy olyan esemény következik be, amely miatt lényeges bevételi és ráfordítási tétel keletkezik, a tétel jellegét és összegét az IAS 1 A pénzügyi kimutatások prezentálása standard szerint teszik közzé. Példaként felsorolható a vírusos betegség kitörése, az árvíz, a súlyos aszály vagy fagy, valamint a rovarkár. A biológiai eszközökkel kapcsolatos további közzétételek, ha a valós érték nem mérhető megbízhatóan 54. Ha egy gazdálkodó egység biológiai eszközeit a halmozott értékcsökkenéssel és a halmozott értékvesztés miatti veszteségekkel csökkentett bekerülési értéken (lásd a 30. bekezdést) értékeli az adott időszak végén, a gazdálkodó egységnek az ilyen biológiai eszközökre vonatkozóan közzé kell tennie: (a) a biológiai eszközök leírását; (b) magyarázatot arról, miért nem mérhető a valós érték megbízhatóan; (c) ha lehetséges, azt a becslési

tartományt, amelyen belül a valós érték nagy valószínűséggel található; (d) az alkalmazott értékcsökkentési módszert; (e) az alkalmazott hasznos élettartamokat vagy értékcsökkenési rátákat; és (f) a bruttó könyv szerinti értéket és a halmozott értékcsökkenési leírást (a halmozott értékvesztés miatti veszteségekkel összevonva) az adott időszak elején és végén. 55. Ha a tárgyidőszak alatt a gazdálkodó egység a biológiai eszközöket a halmozott értékcsökkenéssel és a halmozott értékvesztés miatti veszteségekkel csökkentett bekerülési értéken értékeli (lásd a 30. bekezdést), a gazdálkodó egységnek közzé kell tennie az ilyen biológiai eszközök értékesítésekor elszámolt nyereséget vagy veszteséget, és az 50. bekezdésben előírt levezetésben elkülönítve kell közzétennie az ilyen biológiai eszközökhöz kapcsolódó összegeket. Ezenkívül a levezetésnek tartalmaznia kell az alábbi, az adott

biológiai eszközökhöz kapcsolódó, az eredménybe beszámított összegeket: (a) értékvesztés miatti veszteségek; (b) az értékvesztés miatti veszteségek visszaírása; és (c) az értékcsökkenést. 56. Ha a korábban a halmozott értékcsökkenéssel és a halmozott értékvesztés miatti veszteségekkel csökkentett bekerülési értéken értékelt biológiai eszközök valós értéke a tárgyidőszak alatt megbízhatóan mérhetővé válik, a gazdálkodó egységnek ezekre a biológiai eszközökre vonatkozóan közzé kell tennie: (a) a biológiai eszközök leírását; (b) annak magyarázatát, miért vált a valós érték megbízhatóan mérhetővé; és (c) a változás hatását. Állami támogatások 57. A gazdálkodó egységnek a jelen standard hatálya alá tartozó mezőgazdasági tevékenységre vonatkozóan az alábbiakat kell közzétennie: (a) a pénzügyi kimutatásokban elszámolt állami támogatások jellegét és mértékét; (b) az állami

támogatásokhoz kapcsolódó nem teljesített feltételeket és egyéb függő tételeket; és (c) az állami támogatások szintjében várható jelentős csökkenéseket. HATÁLYBALÉPÉS NAPJA ÉS ÁTTÉRÉS 58. A jelen standard a 2003 január 1-jén vagy azt követően kezdődő időszakokra vonatkozó éves pénzügyi kimutatások tekintetében lép hatályba. A korábbi alkalmazás javasolt Ha egy gazdálkodó egység a jelen standardot egy 2003. január 1-je előtt kezdődő időszakra alkalmazza, ezt a tényt közzé kell tennie. 59. A jelen standard nem vezet be különleges átmeneti rendelkezéseket A jelen standard bevezetését az IAS 8 Számviteli politika, a számviteli becslések változásai és hibák standarddal összhangban számolják el

Osztrák költő1875. december 4-én született Prágában, amely mint a Habsburg-monarchia másik nagy múltú városa Bécs mellett, századunk elején fontos szerephez jutott a német nyelvű irodalom megújításában.Karintiai osztrák családból származó apja katonatiszt volt, majd vasúti tisztviselő, anyja régi prágai patríciuscsalád leánya. Szülei katonai pályára szánták, a

Osztrák költő1875. december 4-én született Prágában, amely mint a Habsburg-monarchia másik nagy múltú városa Bécs mellett, századunk elején fontos szerephez jutott a német nyelvű irodalom megújításában.Karintiai osztrák családból származó apja katonatiszt volt, majd vasúti tisztviselő, anyja régi prágai patríciuscsalád leánya. Szülei katonai pályára szánták, a