A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

| Anonymus | 2015. május 18. | |

|---|---|---|

| Átfogó. | ||

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

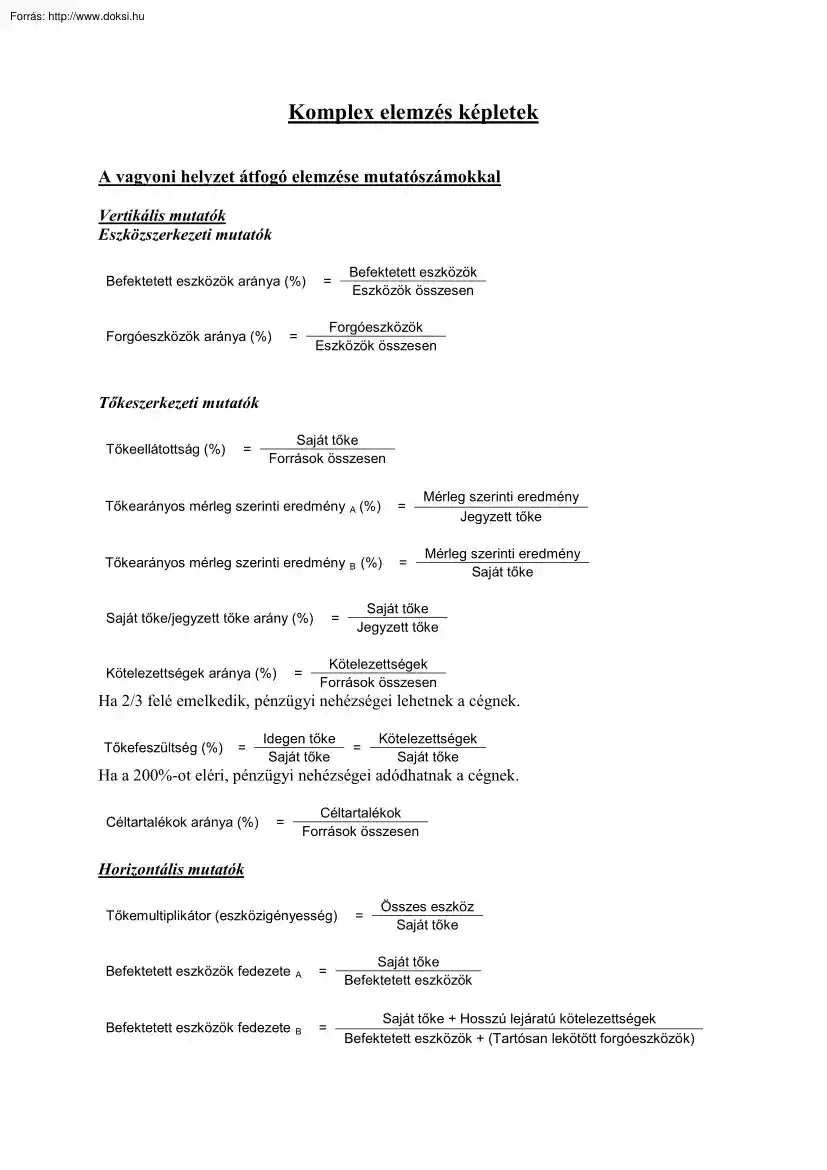

Komplex elemzés képletek A vagyoni helyzet átfogó elemzése mutatószámokkal Vertikális mutatók Eszközszerkezeti mutatók Befektetett eszközök Eszközök összesen Befektetett eszközök aránya (%) = Forgóeszközök aránya (%) Forgóeszközök Eszközök összesen = Tőkeszerkezeti mutatók Tőkeellátottság (%) = Saját tőke Források összesen Tőkearányos mérleg szerinti eredmény A (%) = Mérleg szerinti eredmény Jegyzett tőke Tőkearányos mérleg szerinti eredmény B (%) = Mérleg szerinti eredmény Saját tőke Saját tőke/jegyzett tőke arány (%) Kötelezettségek aránya (%) = = Saját tőke Jegyzett tőke Kötelezettségek Források összesen Ha 2/3 felé emelkedik, pénzügyi nehézségei lehetnek a cégnek. Tőkefeszültség (%) = Idegen tőke Saját tőke = Kötelezettségek Saját tőke Ha a 200%-ot eléri, pénzügyi nehézségei adódhatnak a cégnek. Céltartalékok aránya (%) = Céltartalékok Források összesen

Horizontális mutatók Tőkemultiplikátor (eszközigényesség) = Összes eszköz Saját tőke Befektetett eszközök fedezete A = Saját tőke Befektetett eszközök Befektetett eszközök fedezete B = Saját tőke + Hosszú lejáratú kötelezettségek Befektetett eszközök + (Tartósan lekötött forgóeszközök) Nettó forgótőke = Forgóeszközök – Rövid lejáratú kötelezettségek A pénzügyi helyzet átfogó elemzése mutatószámokkal Az adósságállományra vonatkozó mutatók Adósságállomány = egy évet meghaladó hosszú lejáratú tartozások. Adósságállomány aránya (%) Saját tőke aránya (%) = Adósságállomány Adósságállomány + Saját tőke Saját tőke Adósságállomány + Saját tőke = Adósságállomány fedezettsége (%) = Adósságszolgálati fedezet mutatója = Eladósodottság foka Saját tőke Adósságállomány Adózott eredmény + Écs leírás Hosszú lejáratú kötelezettségek esedékes

törlesztőrészlete Összes kötelezettség Összes eszköz = A rövid távú likviditásra vonatkozó mutatók Likviditási mutató Forgóeszközök Rövid lejáratú kötelezettségek = Likviditási gyorsráta Pénzeszköz likviditás Forgóeszközök - Készletek Rövid lejáratú kötelezettségek = = Pénzeszközök Rövid lejáratú kötelezettségek Tárgyi eszközök értékelése Használhatósági fok (%) = Tárgyi eszközök könyv szerinti (nettó) értéke Tárgyi eszközök bruttó értéke Tárgyi eszközök megújítási mértéke (%) = A tárgyév során aktivált érték Tárgyi eszközök záró bruttó értéke A befektetett pénzügyi eszközök elemzése Tőzsdén forgalmazott vállalkozásoknál levő befektetések elemezhetően a P/E rátával. P/E ráta = Részvényárfolyam Egy részvényre jutó adózott eredmény Készletek alakulásának elemzése Átlagos anyagtárolási idő (nap) = Anyagkészlet 1 napi anyagköltség Áruk

átlagos tárolási ideje (nap) = Áruk 1 napi ELÁBÉ és eladott közvetített szolgáltatások értéke Befejezetlen termelés és félkész termék 1 napi közvetlen termelési költség Befejezetlen termelés átlagos futamideje (nap) = Késztermékek átlagos tárolási ideje (nap) Késztermékek 1 napi közvetlen termelési költség = A követelések elemzése A követelésekkel kapcsolatos szerződések típusai: • Vállalkozási szerződés • Szállítási szerződés • Szolgáltatási szerződés • Kölcsönszerződés • Váltó • Munkaviszonnyal kapcsolatos szerződések • Megbízási szerződések • Társasági szerződés (alapszabály) Átlagos vevőfutamidő (nap) = Követelések áruszállításból és szolgáltatásból - Áfa 1 napi értékesítési árbevétel A pénzeszközök alakulásának értékelése Pénzeszközök nagysága (nap) = Pénzeszközök 1 napi értékesítési árbevétel AIE 391. Bevételek AIE Olyan bevételek,

amelyek a mérleg fordulónapja után esedékesek, de a tárgyévet illetik. (utólag számlázott bérleti díjak, pénzeszközök és értékpapírok időarányos kamatbevételei) 392. Költségek, ráfordítások AIE A mérleg fordulónapja előtt elszámolt olyan költségek és ráfordítások, amelyek a következő időszakot terhelik. (bérleti díjak, előfizetési díjak, fizetendő kamatok, késedelmi kamatok) 393. Halasztott ráfordítások Tartozás átvállalások pénzügyileg nem rendezett összegei, devizakötelezettségek nem realizált árfolyamveszteségei. PIE 481. Bevételek PIE A mérleg fordulónapja előtt befolyt és elszámolt olyan bevételek, amelyek részben vagy egészben a következő időszakot illetik. (bérbeadó által számlázott bérleti díjak) 482. Költségek, ráfordítások PIE A mérleg fordulónapja előtti időszakot terhelődíjak, költségek, ráfordítások, amelyek csak a következő időszakban jelennek meg kiadásként.

(fizetendő kamatok, késedelmi kamatok, utólagos számlázások, benyújtott kártérítési igények, vezetői prémiumok és járulékai) 483. Halasztott bevételek Térítés nélkül átvett, többletként fellelt, ajándékként kapott eszközök elhatárolt összege, fejlesztési célra visszafizetési kötelezettség nélkül kapott támogatás, juttatás, átvett pénzeszköz, más vállalkozó által elengedett kötelezettség elhatárolható összege, le nem írt üzleti vagy cégérték) A saját tőke alakulásának elemzése Saját tőke - Jegyzett tőke - Lekötött tartalék - Értékelési tartalék = Jegyzett tőkén felüli szabad saját tőke Kötelezettségek alakulásának elemzése Átlagos szállítói futamidő (nap) = Kötelezettségek áruszállításból és szolgáltatásból - Áfa 1 napi anyagjellegű ráfordítás Cash flow kimutatás Adózás előtti eredmény (korrigált) + Tárgyévi écs. leírás + Befektetett eszközök értékesítésének

eredménye + Céltartalék képzés különbözete ± Értékvesztés és visszaírásának különbözete BRUTTÓ CASH FLOW ± Készletek állományváltozása ± Vevő- és váltókövetelések állományváltozása ± Egyéb követelések állományváltozása ± Értékpapírok állományváltozása ± Aktív időbeli elhatárolások változása ± Szállítói és váltótartozások változása ± Egyéb rövid lejáratú kötelezettségek változása ± PIE változása - Tárgyévi fizetett, illetve fizetendő társasági adó - Tárgyévi fizetett, illetve fizetendő osztalék, részesedés = OPERATÍV CASH FLOW (I.) + Immateriális javak értékesítésének bevétele + Tárgyi eszközök értékesítésének bevétele + Befektetett pénzügyi eszközök értékesítésének bevétele - Immateriális javak beszerzése - Tárgyi eszközök beszerzése - Befektetett pénzügyi eszközök beszerzése + Kapott osztalék = BEFEKTETÉSI CASH FLOW (II.) + Jegyzett tőke emelésének

ténylegesen befolyt összege - Jegyzett tőke leszállítása (névérték) ± Tőketartalék változása ± Eredménytartalék változása + Hitel-, kölcsönfelvétel tárgyévi összege - Hitel-, kölcsöntörlesztés tárgyévi összege + Kötvénykibocsátás bevétele - Kötvény-visszafizetés + Tartós kölcsönökkel, lekötött bankbetétekkel összefüggő bevételek - Tartós kölcsönnyújtás, lekötött bankbetét-elhelyezés + Végleges pénzeszközátvétel - Végleges pénzeszközátadás ± Egyéb hosszú lejáratú kötelezettségek változása = FINANSZÍROZÁSI CASH FLOW (III.) = VÁLLALKOZÁSI CASH FLOW (I.+II+III) Adósságfedezeti, adósságszolgálati és kamatfedezeti mutatók Adósságfedezeti mutató Bruttó cash flow (Operatív cash flow) Hosszú lejáratú kötelezettségek = Adósságszolgálat-fedezeti mutató Kamatfedezeti mutató Bruttó cash flow (Operatív cash flow) Hosszú lejáratú kötelezettségek esedékes törlesztőrészlete =

Operatív cash flow + Kamatfizetés + Adófizetés Hosszú lejáratú kötelezettségek esedékes kamatai = Befektetésfinanszírozási mutató Befektetésfinanszírozási mutató = Operatív cash flow Befektetési pénzszükséglet Jövedelmezőségi mutatók Operatív cash flow Értékesítés nettó árbevétele Árbevétel-arányos jövedelmezőség = Tőkearányos jövedelmezőség Operatív cash flow Saját (Jegyzett) tőke = Készpénzbegyűjtési ráta Készpénzbegyűjtési ráta = Vevőktől tárgyévben befolyt követelések Értékesítés nettó árbevétele A jövedelmezőség alakulásának átfogó elemzése J (jövedelmezőség) = Eredmény Vetítési alap Eredménykategóriák: • Értékesítés bruttó eredménye (fedezeti összeg) • Üzemi (üzleti) tevékenység eredménye (Nü) • Szokásos vállalkozási eredmény (Nszok) • Adózás előtti eredmény (Nad.előtti) • Adózott eredmény (Nad) • Mérleg szerinti eredmény (Nm) •

Bruttó relációs (főpiaci) eredmény • Adózás és kamatfizetés előtti eredmény (EBIT) • Adózott eredmény + fizetett kamatok (NOPLAT) Vetítési alapok: • Értékesítés nettó árbevétele (Ánettó) • Értékesítés nettó árbevételének további bevételekkel növelt összege (árbevétel + bevétel) • Saját tőke összege • Lekötött eszközök nettó értéke (Enettó) • Összes eszközérték • Bérköltség (B) • Személyi jellegű ráfordítások • A vállalkozás átlagos állományi létszáma (L) • A relációk (főpiacok) szerinti nettó árbevétel • A saját tőke és kamatköteles idegen források Jövedelmezőségi mutatók Bruttó jövedelmezőség Bruttó jövedelmezőség (átlagos fedezeti hányad = ROS) = Értékesítés bruttó eredménye Értékesítés nettó árbevétele Árbevétel- (bevétel-) arányos jövedelmezőségi mutatók = = = Nü Értékesítés nettó árbevétele + Egyéb bevételek Nszok

Értékesítés nettó árbevétele + Egyéb bevételek + Pénzügyi műveletek bevételei Nad.előtti Összes árbevétel + Összes bevétel Tőke- (vagyok-) arányos jövedelmezőségi mutatók Tőkearányos szokásos vállalkozási eredmény (%) Tőkearányos adózás előtti eredmény (%) = Nü Ánettó * EBIT Saját tőke = NOPLAT Működésbe befektetett tőke = Jegyzett tőke arányos adózott eredmény (%) Nü Saját tőke Nad Saját tőke = Tőkearányos korrigált adózott eredmény (%) Befektetett tőke hozama (ROIC) (%) Nszok Saját tőke Nad.előtti Saját tőke = Tőkearányos adózott eredmény (ROE) (%) = Nad Jegyzett tőke = Ánettó Saját tőke Élőmunka-arányos jövedelmezőségi mutatók 1 főre jutó fedezeti összeg (Ft/fő) Fedezeti összeg Létszám = 1 főre jutó szokásos vállalkozási eredmény (Ft/fő) 1 főre jutó adózatlan eredmény (Ft/fő) 1 főre jutó adózott eredmény (Ft/fő) Bérarányos jövedelmezőség (%)

= Nszok Létszám Nad.előtti Létszám = = = Nad Létszám Nü B = Élőmunkaráfordítás-arányos jövedelmezőség (%) Nad.előtti B = Nü Sz. jell ráf = Nad.előtti Sz. jellráf Eszközarányos jövedelmezőségi mutatók = Nü Immateriális javak (nettó) + Tárgyi eszközök (nettó) = Nü készletek = Nü Immateriális javak (nettó) + Tárgyi eszközök (nettó) + Készletek = Nad.előtti Befektetett eszközök + Készletek = Nad.előtti Eszközök összesen ROI (%) = Nad Eszközök összesen Erőforrás-arányos (komplex) jövedelmezőség = Nü Enettó + B = Nszok Enettó + B = Nad.előtti Enettó + B A gazdasági hatékonyság elemzése Gh = H E = E H G h = gazdasági hatékonyság H = hozam (eredmény) E = felhasznált erőforrás (ráfordítás) Fordulatok száma Forgási idő = = = = Értékesítés nettó árbevétele Készletek Vizsgált időszak napjainak száma Fordulatszám Értékesítés elszámolt közvetlen

önköltsége Saját termelésű készletek átlagos értéke Eladott áruk beszerzési értéke (ELÁBÉ) Árukészletek átlagos értéke A termelési érték számítása Értékesítés fogyasztási és jövedéki adóval csökkentett nettó árbevétele - ELÁBÉ - Eladott (közvetített) szolgáltatások + Saját előállítású eszközök aktivált értéke (SEEAÉ) ± Saját termelésű készletek állományváltozása (STKÁV) = Bruttó termelési érték - Anyagköltség - Igénybe vett anyagjellegű szolgáltatások = Anyagmentes termelési érték - Értékcsökkenés = Nettó termelési érték A hozzáadott érték számítása Személyi jellegű ráfordítások + Értékcsökkenési leírás + Adózás előtti eredmény = Hozzáadott érték Hatékonysági mutatók Komplex hatékonyság Nettó termelési érték = * Lekötött eszközérték + Bérköltség Élőmunka hatékonyság mutatói 1 főre jutó bruttó termelési érték = Bruttó termelési

érték Létszám 1 főre jutó nettó termelési érték = Nettó termelési érték Létszám 1 főre jutó hozzáadott érték Hozzáadott érték Létszám = Bérhatékonyság mutatói 1 Ft bérköltségre jutó nettó termelési érték = Nettó termelési érték Bérköltség 1 Ft személyi jellegű ráfordításra jutó nettó termelési érték = Nettó termelési érték Személyi jellegű ráfordítások Eszközhatékonysági mutatók Lekötött eszközök hatékonysága Tárgyieszköz-hatékonyság Eszközhatékonyság = = = Nettó (vagy anyagmentes) termelési érték Lekötött eszközök átlagos nettó értéke Nettó (vagy anyagmentes) termelési érték Tárgyi eszközök átlagos nettó értéke Nettó (vagy anyagmentes) termelési érték Készletek átlagos értéke Termelési költségszint mutatója Anyagköltség + Igénybe vett (anyagjellegű és nem anyagjellegű) szolgáltatások + Egyéb szolgáltatások + Személyi jellegű

ráfordítások + Értékcsökkenési leírás = Termelési költségek Termelési költségszint (%) = Termelési költségek összege Bruttó termelési érték Tőkehatékonyság Tőkehatékonyság = Bruttó termelési érték Saját tőke Tőkearányos vállalkozási pénzjövedelem = Vállalkozási pénzjövedelem (Vp) Saját tőke (St) Vp = Adózás előtti eredmény + Écs. leírás

Horizontális mutatók Tőkemultiplikátor (eszközigényesség) = Összes eszköz Saját tőke Befektetett eszközök fedezete A = Saját tőke Befektetett eszközök Befektetett eszközök fedezete B = Saját tőke + Hosszú lejáratú kötelezettségek Befektetett eszközök + (Tartósan lekötött forgóeszközök) Nettó forgótőke = Forgóeszközök – Rövid lejáratú kötelezettségek A pénzügyi helyzet átfogó elemzése mutatószámokkal Az adósságállományra vonatkozó mutatók Adósságállomány = egy évet meghaladó hosszú lejáratú tartozások. Adósságállomány aránya (%) Saját tőke aránya (%) = Adósságállomány Adósságállomány + Saját tőke Saját tőke Adósságállomány + Saját tőke = Adósságállomány fedezettsége (%) = Adósságszolgálati fedezet mutatója = Eladósodottság foka Saját tőke Adósságállomány Adózott eredmény + Écs leírás Hosszú lejáratú kötelezettségek esedékes

törlesztőrészlete Összes kötelezettség Összes eszköz = A rövid távú likviditásra vonatkozó mutatók Likviditási mutató Forgóeszközök Rövid lejáratú kötelezettségek = Likviditási gyorsráta Pénzeszköz likviditás Forgóeszközök - Készletek Rövid lejáratú kötelezettségek = = Pénzeszközök Rövid lejáratú kötelezettségek Tárgyi eszközök értékelése Használhatósági fok (%) = Tárgyi eszközök könyv szerinti (nettó) értéke Tárgyi eszközök bruttó értéke Tárgyi eszközök megújítási mértéke (%) = A tárgyév során aktivált érték Tárgyi eszközök záró bruttó értéke A befektetett pénzügyi eszközök elemzése Tőzsdén forgalmazott vállalkozásoknál levő befektetések elemezhetően a P/E rátával. P/E ráta = Részvényárfolyam Egy részvényre jutó adózott eredmény Készletek alakulásának elemzése Átlagos anyagtárolási idő (nap) = Anyagkészlet 1 napi anyagköltség Áruk

átlagos tárolási ideje (nap) = Áruk 1 napi ELÁBÉ és eladott közvetített szolgáltatások értéke Befejezetlen termelés és félkész termék 1 napi közvetlen termelési költség Befejezetlen termelés átlagos futamideje (nap) = Késztermékek átlagos tárolási ideje (nap) Késztermékek 1 napi közvetlen termelési költség = A követelések elemzése A követelésekkel kapcsolatos szerződések típusai: • Vállalkozási szerződés • Szállítási szerződés • Szolgáltatási szerződés • Kölcsönszerződés • Váltó • Munkaviszonnyal kapcsolatos szerződések • Megbízási szerződések • Társasági szerződés (alapszabály) Átlagos vevőfutamidő (nap) = Követelések áruszállításból és szolgáltatásból - Áfa 1 napi értékesítési árbevétel A pénzeszközök alakulásának értékelése Pénzeszközök nagysága (nap) = Pénzeszközök 1 napi értékesítési árbevétel AIE 391. Bevételek AIE Olyan bevételek,

amelyek a mérleg fordulónapja után esedékesek, de a tárgyévet illetik. (utólag számlázott bérleti díjak, pénzeszközök és értékpapírok időarányos kamatbevételei) 392. Költségek, ráfordítások AIE A mérleg fordulónapja előtt elszámolt olyan költségek és ráfordítások, amelyek a következő időszakot terhelik. (bérleti díjak, előfizetési díjak, fizetendő kamatok, késedelmi kamatok) 393. Halasztott ráfordítások Tartozás átvállalások pénzügyileg nem rendezett összegei, devizakötelezettségek nem realizált árfolyamveszteségei. PIE 481. Bevételek PIE A mérleg fordulónapja előtt befolyt és elszámolt olyan bevételek, amelyek részben vagy egészben a következő időszakot illetik. (bérbeadó által számlázott bérleti díjak) 482. Költségek, ráfordítások PIE A mérleg fordulónapja előtti időszakot terhelődíjak, költségek, ráfordítások, amelyek csak a következő időszakban jelennek meg kiadásként.

(fizetendő kamatok, késedelmi kamatok, utólagos számlázások, benyújtott kártérítési igények, vezetői prémiumok és járulékai) 483. Halasztott bevételek Térítés nélkül átvett, többletként fellelt, ajándékként kapott eszközök elhatárolt összege, fejlesztési célra visszafizetési kötelezettség nélkül kapott támogatás, juttatás, átvett pénzeszköz, más vállalkozó által elengedett kötelezettség elhatárolható összege, le nem írt üzleti vagy cégérték) A saját tőke alakulásának elemzése Saját tőke - Jegyzett tőke - Lekötött tartalék - Értékelési tartalék = Jegyzett tőkén felüli szabad saját tőke Kötelezettségek alakulásának elemzése Átlagos szállítói futamidő (nap) = Kötelezettségek áruszállításból és szolgáltatásból - Áfa 1 napi anyagjellegű ráfordítás Cash flow kimutatás Adózás előtti eredmény (korrigált) + Tárgyévi écs. leírás + Befektetett eszközök értékesítésének

eredménye + Céltartalék képzés különbözete ± Értékvesztés és visszaírásának különbözete BRUTTÓ CASH FLOW ± Készletek állományváltozása ± Vevő- és váltókövetelések állományváltozása ± Egyéb követelések állományváltozása ± Értékpapírok állományváltozása ± Aktív időbeli elhatárolások változása ± Szállítói és váltótartozások változása ± Egyéb rövid lejáratú kötelezettségek változása ± PIE változása - Tárgyévi fizetett, illetve fizetendő társasági adó - Tárgyévi fizetett, illetve fizetendő osztalék, részesedés = OPERATÍV CASH FLOW (I.) + Immateriális javak értékesítésének bevétele + Tárgyi eszközök értékesítésének bevétele + Befektetett pénzügyi eszközök értékesítésének bevétele - Immateriális javak beszerzése - Tárgyi eszközök beszerzése - Befektetett pénzügyi eszközök beszerzése + Kapott osztalék = BEFEKTETÉSI CASH FLOW (II.) + Jegyzett tőke emelésének

ténylegesen befolyt összege - Jegyzett tőke leszállítása (névérték) ± Tőketartalék változása ± Eredménytartalék változása + Hitel-, kölcsönfelvétel tárgyévi összege - Hitel-, kölcsöntörlesztés tárgyévi összege + Kötvénykibocsátás bevétele - Kötvény-visszafizetés + Tartós kölcsönökkel, lekötött bankbetétekkel összefüggő bevételek - Tartós kölcsönnyújtás, lekötött bankbetét-elhelyezés + Végleges pénzeszközátvétel - Végleges pénzeszközátadás ± Egyéb hosszú lejáratú kötelezettségek változása = FINANSZÍROZÁSI CASH FLOW (III.) = VÁLLALKOZÁSI CASH FLOW (I.+II+III) Adósságfedezeti, adósságszolgálati és kamatfedezeti mutatók Adósságfedezeti mutató Bruttó cash flow (Operatív cash flow) Hosszú lejáratú kötelezettségek = Adósságszolgálat-fedezeti mutató Kamatfedezeti mutató Bruttó cash flow (Operatív cash flow) Hosszú lejáratú kötelezettségek esedékes törlesztőrészlete =

Operatív cash flow + Kamatfizetés + Adófizetés Hosszú lejáratú kötelezettségek esedékes kamatai = Befektetésfinanszírozási mutató Befektetésfinanszírozási mutató = Operatív cash flow Befektetési pénzszükséglet Jövedelmezőségi mutatók Operatív cash flow Értékesítés nettó árbevétele Árbevétel-arányos jövedelmezőség = Tőkearányos jövedelmezőség Operatív cash flow Saját (Jegyzett) tőke = Készpénzbegyűjtési ráta Készpénzbegyűjtési ráta = Vevőktől tárgyévben befolyt követelések Értékesítés nettó árbevétele A jövedelmezőség alakulásának átfogó elemzése J (jövedelmezőség) = Eredmény Vetítési alap Eredménykategóriák: • Értékesítés bruttó eredménye (fedezeti összeg) • Üzemi (üzleti) tevékenység eredménye (Nü) • Szokásos vállalkozási eredmény (Nszok) • Adózás előtti eredmény (Nad.előtti) • Adózott eredmény (Nad) • Mérleg szerinti eredmény (Nm) •

Bruttó relációs (főpiaci) eredmény • Adózás és kamatfizetés előtti eredmény (EBIT) • Adózott eredmény + fizetett kamatok (NOPLAT) Vetítési alapok: • Értékesítés nettó árbevétele (Ánettó) • Értékesítés nettó árbevételének további bevételekkel növelt összege (árbevétel + bevétel) • Saját tőke összege • Lekötött eszközök nettó értéke (Enettó) • Összes eszközérték • Bérköltség (B) • Személyi jellegű ráfordítások • A vállalkozás átlagos állományi létszáma (L) • A relációk (főpiacok) szerinti nettó árbevétel • A saját tőke és kamatköteles idegen források Jövedelmezőségi mutatók Bruttó jövedelmezőség Bruttó jövedelmezőség (átlagos fedezeti hányad = ROS) = Értékesítés bruttó eredménye Értékesítés nettó árbevétele Árbevétel- (bevétel-) arányos jövedelmezőségi mutatók = = = Nü Értékesítés nettó árbevétele + Egyéb bevételek Nszok

Értékesítés nettó árbevétele + Egyéb bevételek + Pénzügyi műveletek bevételei Nad.előtti Összes árbevétel + Összes bevétel Tőke- (vagyok-) arányos jövedelmezőségi mutatók Tőkearányos szokásos vállalkozási eredmény (%) Tőkearányos adózás előtti eredmény (%) = Nü Ánettó * EBIT Saját tőke = NOPLAT Működésbe befektetett tőke = Jegyzett tőke arányos adózott eredmény (%) Nü Saját tőke Nad Saját tőke = Tőkearányos korrigált adózott eredmény (%) Befektetett tőke hozama (ROIC) (%) Nszok Saját tőke Nad.előtti Saját tőke = Tőkearányos adózott eredmény (ROE) (%) = Nad Jegyzett tőke = Ánettó Saját tőke Élőmunka-arányos jövedelmezőségi mutatók 1 főre jutó fedezeti összeg (Ft/fő) Fedezeti összeg Létszám = 1 főre jutó szokásos vállalkozási eredmény (Ft/fő) 1 főre jutó adózatlan eredmény (Ft/fő) 1 főre jutó adózott eredmény (Ft/fő) Bérarányos jövedelmezőség (%)

= Nszok Létszám Nad.előtti Létszám = = = Nad Létszám Nü B = Élőmunkaráfordítás-arányos jövedelmezőség (%) Nad.előtti B = Nü Sz. jell ráf = Nad.előtti Sz. jellráf Eszközarányos jövedelmezőségi mutatók = Nü Immateriális javak (nettó) + Tárgyi eszközök (nettó) = Nü készletek = Nü Immateriális javak (nettó) + Tárgyi eszközök (nettó) + Készletek = Nad.előtti Befektetett eszközök + Készletek = Nad.előtti Eszközök összesen ROI (%) = Nad Eszközök összesen Erőforrás-arányos (komplex) jövedelmezőség = Nü Enettó + B = Nszok Enettó + B = Nad.előtti Enettó + B A gazdasági hatékonyság elemzése Gh = H E = E H G h = gazdasági hatékonyság H = hozam (eredmény) E = felhasznált erőforrás (ráfordítás) Fordulatok száma Forgási idő = = = = Értékesítés nettó árbevétele Készletek Vizsgált időszak napjainak száma Fordulatszám Értékesítés elszámolt közvetlen

önköltsége Saját termelésű készletek átlagos értéke Eladott áruk beszerzési értéke (ELÁBÉ) Árukészletek átlagos értéke A termelési érték számítása Értékesítés fogyasztási és jövedéki adóval csökkentett nettó árbevétele - ELÁBÉ - Eladott (közvetített) szolgáltatások + Saját előállítású eszközök aktivált értéke (SEEAÉ) ± Saját termelésű készletek állományváltozása (STKÁV) = Bruttó termelési érték - Anyagköltség - Igénybe vett anyagjellegű szolgáltatások = Anyagmentes termelési érték - Értékcsökkenés = Nettó termelési érték A hozzáadott érték számítása Személyi jellegű ráfordítások + Értékcsökkenési leírás + Adózás előtti eredmény = Hozzáadott érték Hatékonysági mutatók Komplex hatékonyság Nettó termelési érték = * Lekötött eszközérték + Bérköltség Élőmunka hatékonyság mutatói 1 főre jutó bruttó termelési érték = Bruttó termelési

érték Létszám 1 főre jutó nettó termelési érték = Nettó termelési érték Létszám 1 főre jutó hozzáadott érték Hozzáadott érték Létszám = Bérhatékonyság mutatói 1 Ft bérköltségre jutó nettó termelési érték = Nettó termelési érték Bérköltség 1 Ft személyi jellegű ráfordításra jutó nettó termelési érték = Nettó termelési érték Személyi jellegű ráfordítások Eszközhatékonysági mutatók Lekötött eszközök hatékonysága Tárgyieszköz-hatékonyság Eszközhatékonyság = = = Nettó (vagy anyagmentes) termelési érték Lekötött eszközök átlagos nettó értéke Nettó (vagy anyagmentes) termelési érték Tárgyi eszközök átlagos nettó értéke Nettó (vagy anyagmentes) termelési érték Készletek átlagos értéke Termelési költségszint mutatója Anyagköltség + Igénybe vett (anyagjellegű és nem anyagjellegű) szolgáltatások + Egyéb szolgáltatások + Személyi jellegű

ráfordítások + Értékcsökkenési leírás = Termelési költségek Termelési költségszint (%) = Termelési költségek összege Bruttó termelési érték Tőkehatékonyság Tőkehatékonyság = Bruttó termelési érték Saját tőke Tőkearányos vállalkozási pénzjövedelem = Vállalkozási pénzjövedelem (Vp) Saját tőke (St) Vp = Adózás előtti eredmény + Écs. leírás

Mesterházy Attila 1974. január 30-án született Pécsen. 1980-1988 között a Hriszto Botev Általános Iskolába, 1988-1992 között a Lovassy László Gimnáziumba járt; mindkettőt Veszprémben végezte el. 1992-től a Budapesti Közgazdaságtudományi Egyetemre járt, ahol 1997-ben kitüntetéses közgazdasági oklevelet szerzett Nemzetközi kapcsolatok főszakirányon, Európa, illetve

Mesterházy Attila 1974. január 30-án született Pécsen. 1980-1988 között a Hriszto Botev Általános Iskolába, 1988-1992 között a Lovassy László Gimnáziumba járt; mindkettőt Veszprémben végezte el. 1992-től a Budapesti Közgazdaságtudományi Egyetemre járt, ahol 1997-ben kitüntetéses közgazdasági oklevelet szerzett Nemzetközi kapcsolatok főszakirányon, Európa, illetve