A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

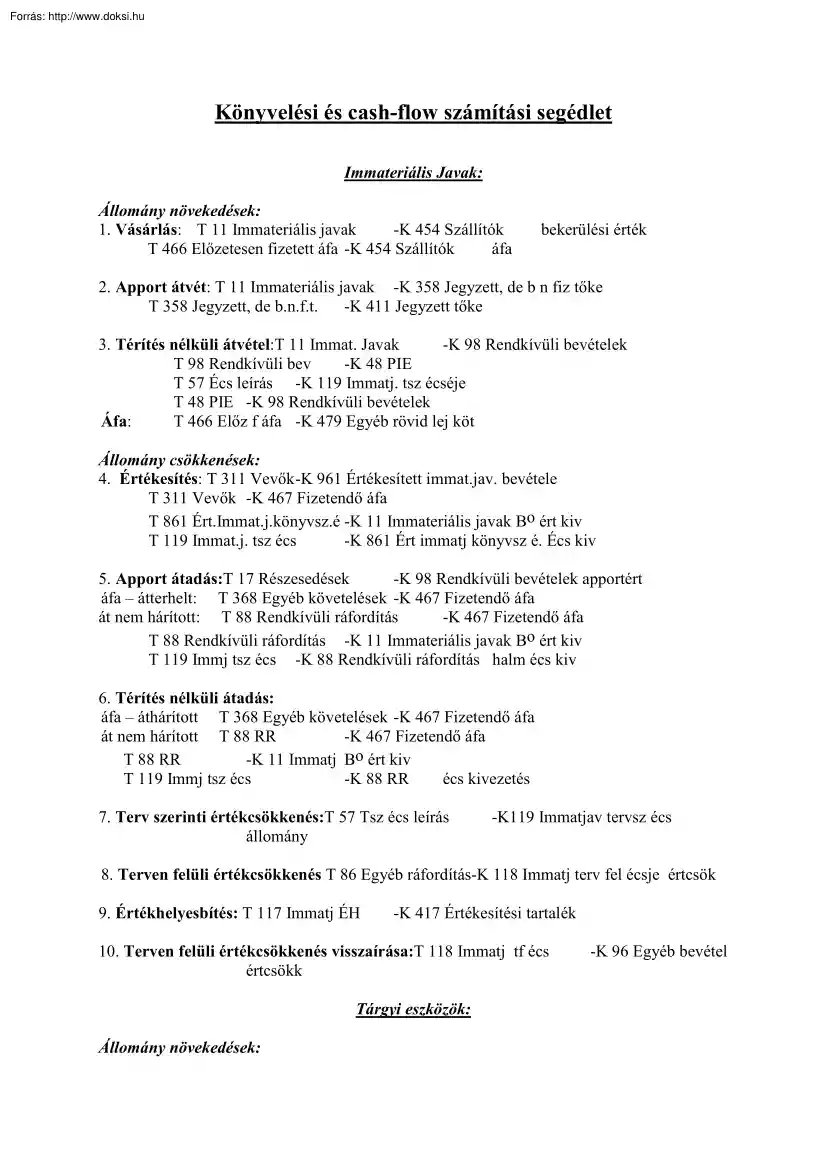

Könyvelési és cash-flow számítási segédlet Immateriális Javak: Állomány növekedések: 1. Vásárlás: T 11 Immateriális javak -K 454 Szállítók T 466 Előzetesen fizetett áfa -K 454 Szállítók áfa bekerülési érték 2. Apport átvét: T 11 Immateriális javak -K 358 Jegyzett, de b n fiz tőke T 358 Jegyzett, de b.nft -K 411 Jegyzett tőke 3. Térítés nélküli átvétel:T 11 Immat Javak -K 98 Rendkívüli bevételek T 98 Rendkívüli bev -K 48 PIE T 57 Écs leírás -K 119 Immatj. tsz écséje T 48 PIE -K 98 Rendkívüli bevételek Áfa: T 466 Előz f áfa -K 479 Egyéb rövid lej köt Állomány csökkenések: 4. Értékesítés: T 311 Vevők -K 961 Értékesített immatjav bevétele T 311 Vevők -K 467 Fizetendő áfa T 861 Ért.Immatjkönyvszé -K 11 Immateriális javak Bo ért kiv T 119 Immat.j tsz écs -K 861 Ért immatj könyvsz é. Écs kiv 5. Apport átadás:T 17 Részesedések -K 98 Rendkívüli bevételek apportért áfa – átterhelt: T 368 Egyéb

követelések -K 467 Fizetendő áfa át nem hárított: T 88 Rendkívüli ráfordítás -K 467 Fizetendő áfa T 88 Rendkívüli ráfordítás -K 11 Immateriális javak Bo ért kiv T 119 Immj tsz écs -K 88 Rendkívüli ráfordítás halm écs kiv 6. Térítés nélküli átadás: áfa – áthárított T 368 Egyéb követelések -K 467 Fizetendő áfa át nem hárított T 88 RR -K 467 Fizetendő áfa T 88 RR -K 11 Immatj Bo ért kiv T 119 Immj tsz écs -K 88 RR écs kivezetés 7. Terv szerinti értékcsökkenés:T 57 Tsz écs leírás állomány -K119 Immatjav tervsz écs 8. Terven felüli értékcsökkenés T 86 Egyéb ráfordítás-K 118 Immatj terv fel écsje értcsök 9. Értékhelyesbítés: T 117 Immatj ÉH -K 417 Értékesítési tartalék 10. Terven felüli értékcsökkenés visszaírása:T 118 Immatj tf écs értcsökk Tárgyi eszközök: Állomány növekedések: -K 96 Egyéb bevétel 1. Vásárlás: T 16 Beruházás K 455 Beruházási szállítók T 466

Előzetesen felsz áfa -K 455 Beruházási szállítók áfa T 12-13-14 Tárgyi eszközök -K 16 Beruházás aktiválás 2. Apportként történő vétel:T 161 Beruházás -K 358 Jegyzett, de be nem fiz tőke T 12-13-14 Tárgyi eszközök -K 16 Beruházások T 358 Jegyzett dbnft -K 411 Jegyzett tőke CB végzés T 466 Előzetesen felsz áfa K 479 Egyéb kötelezettségek áfa 3. Térítés nélküli átvétel:T 161 Beruházás -K 98 Rendkívüli bevételek állba vétel T 98 Rendkívüli bevételek -K 48 PIE elhatárolás T 12,13,14 Tárgyi eszk -K 16 Beruházások aktiválás T 57 Tsz éc leírás -K 129,139,149 T.eécs-je tsz écs T 48 PIE -K 98 Rendkívüli bevétel visszavez 2.-3 eseményhez: T 466 Előzetesen f áfa-K 479 Egyéb rövidlej köt áthárított áfa Állomány csökkenések: 4. Értékesítés: T 311 Vevők -K 96(1) Egyéb bevételek eladási ár T 311 Vevők -K 467 Fiz. Áfa áfa T 86 Egyéb ráfordítás-K 12-13-14 Tárgyi eszközök Bo ért kiv T 129,139,149 Tár.e

tsz écs-K 86 Egyéb ráfordítás tsz écs kiv 5. Apport átadás: T 17 Részesedések -K 98 Rendkívüli bevételek T 88 Rendkívüli ráfordítás -K 12,13,14 Tárgyi eszköz Bo ért kiv T 129,139,149 Tár.e tsz écs -K 88 Rendkívüli ráfordítás tsz écs kiv 6. Térítés nélküli átadás: T 88 Rendkívüli ráf -K 12,13,14 Tárgyi eszk. T 129,139,149 Tárgyi e tsz écs -K 88 Rendkívüli ráfordítás 5-6 eseményhez T 466 Előzetesen f. áfa-K 479 Egyéb rövidlej köt áthárított áfa 7. Terv szerinti értékcsökkenés: T 57 Terv szerinti écs -K 129,139,149 Tárgyi eszk tsz écs 8. Terven felüli értékcsökkenés: T 86 Egyéb ráfordítás -K 128,138,148 Tárgyi eszk terv fel écs 9. Értékhelyesbítés: T 127,137,147 Te ÉH -K 417 Értékelési tartalék 10. Terven felüli értékcsökkenés visszaírása: T 128,138,148 Te t f écs -K 96 Egyéb bevételek Import beszerzés esetén: -keletkező árfolyam-különbözet: ha veszteség: 87 Pénzügyi müv ráf ha

nyereség: 97 Pénzügyi müv bev - importhoz kapcsolódó áfa összeg: T 368 Import áfa technikai szla –K 465 VPOP kivetéskor T 465 VPOP -K 384 Elsz betét tartozás kifiz T 466 Előz felszámított áfa -K 368 Imp áfa tech. Áfa átvezet Készletek: Készletnövekedések: 1. Anyagok, nagyker áruk: nyilvántartásuk beszerzési vagy elszámoló áron történik Beszerzési ár: T 211 v261 Anyagok/Nagyker á -K 455 Szállítók Elszámoló ár: T 211 v 261 -K 228 Anyagok árkülönbözete T 228 Anyagok árkülönbözete -K 454 Szállítók 2. Kiskereskedelmi áruk: nyilvántartásuk fogyasztói áron történik Fogy.ár= beszerzési ár + árrés Fogyasztói ár: T 264 Kisker áruk -K 265 Kisker áru árrés T 265 Kisker áru árrés -K 454 Szállítók T 466 – K 454. Készletcsökkenések: 3. Anyagok, nagyker áruk: Anyagfelhasználás: T 228 Anyagok árkül -K 51 Anyagköltség, ha K T 51 Anyagköltség -K 228 Anyagok árkül, ha T Értékesítés: T 228 Any. Árkül -K

814 Elábé, ha K az árkül Elábé -K 228 AÁ, ha T az árkül Káresemény: T 228 AÁ -K 86 Egyéb ráf, ha K az árkül T 86 Egyéb ráfordítások -K 228 AÁ, ha T az árkül Apportként átadás: T 228 AÁ -K 88 Rend. ráf, ha K az árkül T 88 RR -K 28 AÁ, ha T az árkül Térítés nélküli átadás:T 228 AÁ -K 88 RR, ha K az árkül T 88 RR -K 228 AÁ, ha T az árkül Értékvesztés: T 86 Egyéb ráfordítások -K 229 Anyagok értékvesztése Árkülönbözet% = T 814 228(T / K ) Anyagokárkülönbözete 211Anyagok Ha értékesítés vagy egyéb áfás esemény van, akkor azt is el kell számolni. 4. Kiskereskedelmi áruk: Árrés% = 265Kis ker áruárrés 264Kis ker áru Értékesítés: T 813 ELÁBÉ -K 264 KK áruk fogy ár árrés-K 813 ELÁBÉ áruért -re jutó árrés Káresemény: T 228 AÁ -K 86 Egyéb ráf, ha K az árkül T 86 Egyéb ráfordítások -K 228 AÁ, ha T az árkül Apportként átadás: T265 KK árrés -K 88 RR Térítés nélküli átadás:T

265 -K 88 RR Értékvesztés: T 86 ER -K 229 Anyagok értékvesztése Követelések 1. Vevők: T 311 Vevők -K 91-92 ÉNÁ készletértékesítés T 311 Vevők -K 96 Egyéb bev. Tárgyi eszköz, immat jav. T 311 Vevők -K 467 Fiz. Áfa áfa Engedmény: T 91-92 ÉNÁ -K 311 Vevők T 265 KK T 96 Egyéb bev. -K 311 Vevők számlában adott engedmény T 467 Fiz áfa -K 311 Vevők T 86 Egyéb ráf -K 311 Vevők egy összegben, a pü-i teljesítéskor Fizetés: T 384 Elsz betét -K 311 Vevők Értékvesztés: T 86 Egyéb ráf -K 319 Köv év ÉV visszaírása: T 319 Év vi -K 96 Egyéb bevételek Hitelezési veszteség: T 86 ER -K 311 Vevők 2. Váltók: keletkezés:T 341 Váltókövetelések -K 311 Vevők Rendezése: -fizetés: T 384 Elsz betét -K 341 Váltókövetelések T 384 Elsz betét -K 97 Pü-i műveletek bev járó kamat -forgatás, átruházás: T 454 Szállító -K 341 Vált. köv T 454 Szállító -K 97 Pü-i műveletek bev a hozzá tart. kamat -leszámítolás: T 384 Elsz

betét -K 341 Váltó köv T 384 Elsz betét -K 97 Pü-i műveletek bev kamat T 53 Egyéb szolg. -K 384 Elsz betét banki díj Elhatárolt kamat: T 39 AIE -K 97 Pü-i műveletek bev Járó kamat: T 384 Elsz betét -K 97 Pü-i műveletek bev 3. Egyéb követelések: Munkavállalókkal szembeni követelések: Fizetési előleg: T 361 Folyósított előlegek -K 381 Pénztár folyósítás T 381 Pénztár -K 361 Foly.előlegk visszafizetés T 471 Jövedelemelsz -K 361 Foly.előlegk bértartozás visszafiz Elszámolásra kiadott összeg: T 361 Egyéb köv -K 381 Pénztár kiadott összeg T 381 Pénztár -K 361 Egyéb elsz. Elszámolás T 5 .költség -K 381 Pénztár költségek elszám T 466 Ef áfa -K 381 Pénztár áfa Költségvetéssel szembeni elszámolások: Árkiegészítés: T 362 KKI -K 91-92 ÉNÁ árkieg igénylés Dotáció: T 362 KKI -K 96 EB dotáció igénylés Pü-i rendezésük: T 384 Elsz bet -K 363 KKI teljesítése Értékpapírok - Befektetett pénzügyi eszközök 1.

Kötvény: Vásárlás: T 374 Kötvények -K 384 Elsz betét bekerülési érték T 97 Kamatbevétel -K 384 Elsz betét vételárban elism kamat Értékesítés: T 384 Elsz betét -K 379 ÉPT kapott ellenérték T 379 ÉPT-K 374 Kötvények kivezetés(k.szértéken) T 379 ÉPT -K 97 Kamatbevétel elad. árban érvény kamat T 87 Kötvény ért.árfv -K 379 ÉPT árfolyamveszteség VAGY T 379 ÉPT-K 97 Kötvény árf.nyer árfolyamnyereség 2. Idegen részvények: Vásárlás: T 172/372 Részesedések-K 384 Elsz betét Értékesítés: T 384 Elsz betét -K 379 ÉPT kapott ellenérték T 379 ÉPT -K 172/372 Részesedések k. sz é kivezetés T 87 Ép eladás árfv -K 379 ÉPT árfolyamveszteség T 379 ÉPT -K 97 Ép eladás árf.nyer árfolyamnyereség Kapott osztalék: T 384 Elsz betét -K 97 Kapott osztalék Járó osztalék: T 39 AIE -K 97 Kapott (járó) osztalék 3. Saját részvények visszavásárlása, bevonása: Vásárlás: T 373 Saját részv –K 384 Elsz betét Bevonás:

T 88 RR -K 373 VSR bevonás, megsemmisítés(FIFO) T 411 Jegyzett tőke -K 98 Rendkiv bev CB-végzés 4. Tartósan adott kölcsönök: Folyósítás: T 19 Adott kölcsönök -K 384 Elsz betét Törlesztés: T 384 Elsz betét -K 19 Adott kölcsönök Kapott kamat: T 384 Elsz betét -K 97 Kamatbevétel Tárgyévi időarányos kamat: T 39 AIE -K 97 Kamatbevétel Kötelezettségek: 1. Hitelek, kölcsönök: Folyósítás: T 384 Elsz betét -K 44/45 Hitelek, kölcsönök Hitelint. díja: T 53 Egyéb szolg -K 384 Elsz betét Tartozás kiegyenlítés hitelből, kölcsönből: T 454 -K 44/45 Hitelek, kölcsönök Törlesztés: T 44/45 Hit, kölcs -K 384 Elsz betét + Kamatfizetés: T 87 fizetett kamatok –K 384 Elsz betét Tárgyévre jutó i. a kamat: T 87 Fizetendő kamatok – K 48 PIE 2. Váltótartozások (saját váltó, váltókötelezettség) Váltókiállítás: T 454 Szállítók -K 457 Váltótartozások a kiváltott összegben Futamidőre vonatkozó kamat: T 39 AIE -K 457

Váltótartozások Lejáratkor: T 457 Váltótart. -K 384 Elsz betét T 87 Fizetendő kamat -K 39 AIE Dec. 31-én: T 87 Fizetendő kamat -K 39 AIE elhatárolás Jan. 1-én: T 39 AIE -K 87 Fiz kamat elhat. feloldása 3. Jövedelem-elszámolás: Tárgy hónap végén esedékes: Bruttó jöv elszámolása: T 54 Bérköltség -K 471 Jöv. elszámolás Betegszabi, táppénz, stb.: T 55 Egyéb szem kif -K 471 Jöv. elszámolás TB járulék(29%): T 56 Bérjárulékok -K 473 TB kötelezettség Munka adói járulék (3%):T 56 Bérjárulékok-K 463 Költsvet befiz kötelezettség EHO (3450Ft/fő/hó): T 56 Bérjárulékok -K 463 KBK Szakképzési hozzájárulás(1,5%): T 56 Bérjárulékok -K 463 KBK Levonások a jövedelemből: SZJA: T 471 Jöv. elszámolás-K 462 SZJA MVJ (1%): T 471 Jöv. elszámolás-K 463 KBK Eg.bizt jár(4%): T 471 Jöv. elszámolás-K 473 TBK Nyugdíjjár(8+0,5%): T 471 Jöv. elszámolás-K 473 TBK Magánnyugdíj (8%): T 471 Jöv. elszámolás-K 479 Egyéb röv köt

Következő hónap elején esedékes: Nettó jövedelem kifizetése: T 471 Jöv. elszámolás-K 381/384 Előírt és levont kötelezettségek átutalása: SZJA: T 462 SZJA -K 384 Elsz betét TBK (29%+4%+8%+0,5%): T 473 TBK -K 384 Elsz betét KBK (3%+1%+EHO+szkj): T 479 Egyéb röv köt -K 384 Elsz betét Magánnyugdíj: T 479 Egyéb röv köt -K 384 Elsz betét Kamatok: 1. Fizetendő/Fizetett kamatok: Aktiválásig felmerülő hitel kamata: T 161 Beruházás -K 384/479 Elsz. betét/Egyéb rlej köt Aktiválás utáni hitelkamat: T 87 Fizetendő kamat -K 384 Elszámolási betét Váltókamat (váltótartozás): a váltó elfogadásakor a futamidőre járó kamat: T 39 AIE -K 457 Váltótartozások váltó lejáratakor: T 87 Fizetendő kamatok -K 39 AIE Értékpapír vételárban elismert kamata: T 97 Kapott kamatok -K 384 Elszámolási betét Időarányos kamat (hitel, váltó, értékpapír): T 87 Fizetendő kamatok -K 48 PIE 2. Kapott/Járó kamatok: Kapott kamat: T 384 Elszámolási

betét -K 97 Kapott kamatok Időarányos járó kamat: T 39 AIE -K 97 Kapott kamatok CASH-FLOW 01. – 13 Működési cash-flow 01. Adózott eredmény 02. Elszámolt amortizáció => mindig + 03. Értékvesztés => elszámolt értékvesztés +, a visszaírás – 04. Céltartalék => képzése + (Forrás +, CF +), feloldása – (Forrás --, CF --) 05. Befektetett eszk értékesítésének eredménye => bev – ráf = er hatás (ha –, akkor CF --) 06. Szállítói kötelezettségek => Záró – Nyitó (Forrás +, CF +) 07. Egyéb kötelezettség 08. Passzív időbeli elhatárolás 09. Vevőkövetelések változása 10. Forgóeszközök változása 11. Aktív időbeli elhatárolás => Z < NY, akkor CF+, ill fordítva 12. Fizetendő adó (nyereség után) => CF -13 Fizetett osztalék => CF -14 – 16 Befektetési cash-flow 14. Befektetett tárgyi eszközök beszerzése => CF -- (eszközök +) 15. Befektetett tárgyi eszközök eladása => CF +

(eszközök --) 16. Kapott osztalék => CF + 17. – 27 Finanszírozási cash-flow 17. Részvénykibocs, tőkebevonás bev => jegyzett tőkét, tőketartalékot és a jegyzett de be nem fizetett 18. Kötvény kibocsátás, hitelviszony megtestesítő ép kibocsátása => CF + 19. Hitel és kölcsön felvétele => Forrás +, ezért CF + 20. Törlesztés nyújtott hitel esetén => CF + 21. Véglegesen kapott pénzeszköz => CF + 22. Részvénybevonás, tőkekivonás => Er tart(NY) + MSZE – Er tart(Z) vagy a saját tőke változást megnézem és ebből levonom az MSZE(Z)-t és a 17. sort 23. Kötvény és hitelviszonyt megtestesítő ép visszafizetése => CF – 24. Hitel és kölcsön törlesztése => hosszú lejáratú köt. 25. Hosszú lejáratra nyújtott kölcsön => CF – 26. Véglegesen átadott pénzeszköz => CF – 27. Alapítókkal szembeni, illetve egyéb hosszú lej kötelezettségek => Hátrasorolt köt Pénzeszközök változása

összesen

követelések -K 467 Fizetendő áfa át nem hárított: T 88 Rendkívüli ráfordítás -K 467 Fizetendő áfa T 88 Rendkívüli ráfordítás -K 11 Immateriális javak Bo ért kiv T 119 Immj tsz écs -K 88 Rendkívüli ráfordítás halm écs kiv 6. Térítés nélküli átadás: áfa – áthárított T 368 Egyéb követelések -K 467 Fizetendő áfa át nem hárított T 88 RR -K 467 Fizetendő áfa T 88 RR -K 11 Immatj Bo ért kiv T 119 Immj tsz écs -K 88 RR écs kivezetés 7. Terv szerinti értékcsökkenés:T 57 Tsz écs leírás állomány -K119 Immatjav tervsz écs 8. Terven felüli értékcsökkenés T 86 Egyéb ráfordítás-K 118 Immatj terv fel écsje értcsök 9. Értékhelyesbítés: T 117 Immatj ÉH -K 417 Értékesítési tartalék 10. Terven felüli értékcsökkenés visszaírása:T 118 Immatj tf écs értcsökk Tárgyi eszközök: Állomány növekedések: -K 96 Egyéb bevétel 1. Vásárlás: T 16 Beruházás K 455 Beruházási szállítók T 466

Előzetesen felsz áfa -K 455 Beruházási szállítók áfa T 12-13-14 Tárgyi eszközök -K 16 Beruházás aktiválás 2. Apportként történő vétel:T 161 Beruházás -K 358 Jegyzett, de be nem fiz tőke T 12-13-14 Tárgyi eszközök -K 16 Beruházások T 358 Jegyzett dbnft -K 411 Jegyzett tőke CB végzés T 466 Előzetesen felsz áfa K 479 Egyéb kötelezettségek áfa 3. Térítés nélküli átvétel:T 161 Beruházás -K 98 Rendkívüli bevételek állba vétel T 98 Rendkívüli bevételek -K 48 PIE elhatárolás T 12,13,14 Tárgyi eszk -K 16 Beruházások aktiválás T 57 Tsz éc leírás -K 129,139,149 T.eécs-je tsz écs T 48 PIE -K 98 Rendkívüli bevétel visszavez 2.-3 eseményhez: T 466 Előzetesen f áfa-K 479 Egyéb rövidlej köt áthárított áfa Állomány csökkenések: 4. Értékesítés: T 311 Vevők -K 96(1) Egyéb bevételek eladási ár T 311 Vevők -K 467 Fiz. Áfa áfa T 86 Egyéb ráfordítás-K 12-13-14 Tárgyi eszközök Bo ért kiv T 129,139,149 Tár.e

tsz écs-K 86 Egyéb ráfordítás tsz écs kiv 5. Apport átadás: T 17 Részesedések -K 98 Rendkívüli bevételek T 88 Rendkívüli ráfordítás -K 12,13,14 Tárgyi eszköz Bo ért kiv T 129,139,149 Tár.e tsz écs -K 88 Rendkívüli ráfordítás tsz écs kiv 6. Térítés nélküli átadás: T 88 Rendkívüli ráf -K 12,13,14 Tárgyi eszk. T 129,139,149 Tárgyi e tsz écs -K 88 Rendkívüli ráfordítás 5-6 eseményhez T 466 Előzetesen f. áfa-K 479 Egyéb rövidlej köt áthárított áfa 7. Terv szerinti értékcsökkenés: T 57 Terv szerinti écs -K 129,139,149 Tárgyi eszk tsz écs 8. Terven felüli értékcsökkenés: T 86 Egyéb ráfordítás -K 128,138,148 Tárgyi eszk terv fel écs 9. Értékhelyesbítés: T 127,137,147 Te ÉH -K 417 Értékelési tartalék 10. Terven felüli értékcsökkenés visszaírása: T 128,138,148 Te t f écs -K 96 Egyéb bevételek Import beszerzés esetén: -keletkező árfolyam-különbözet: ha veszteség: 87 Pénzügyi müv ráf ha

nyereség: 97 Pénzügyi müv bev - importhoz kapcsolódó áfa összeg: T 368 Import áfa technikai szla –K 465 VPOP kivetéskor T 465 VPOP -K 384 Elsz betét tartozás kifiz T 466 Előz felszámított áfa -K 368 Imp áfa tech. Áfa átvezet Készletek: Készletnövekedések: 1. Anyagok, nagyker áruk: nyilvántartásuk beszerzési vagy elszámoló áron történik Beszerzési ár: T 211 v261 Anyagok/Nagyker á -K 455 Szállítók Elszámoló ár: T 211 v 261 -K 228 Anyagok árkülönbözete T 228 Anyagok árkülönbözete -K 454 Szállítók 2. Kiskereskedelmi áruk: nyilvántartásuk fogyasztói áron történik Fogy.ár= beszerzési ár + árrés Fogyasztói ár: T 264 Kisker áruk -K 265 Kisker áru árrés T 265 Kisker áru árrés -K 454 Szállítók T 466 – K 454. Készletcsökkenések: 3. Anyagok, nagyker áruk: Anyagfelhasználás: T 228 Anyagok árkül -K 51 Anyagköltség, ha K T 51 Anyagköltség -K 228 Anyagok árkül, ha T Értékesítés: T 228 Any. Árkül -K

814 Elábé, ha K az árkül Elábé -K 228 AÁ, ha T az árkül Káresemény: T 228 AÁ -K 86 Egyéb ráf, ha K az árkül T 86 Egyéb ráfordítások -K 228 AÁ, ha T az árkül Apportként átadás: T 228 AÁ -K 88 Rend. ráf, ha K az árkül T 88 RR -K 28 AÁ, ha T az árkül Térítés nélküli átadás:T 228 AÁ -K 88 RR, ha K az árkül T 88 RR -K 228 AÁ, ha T az árkül Értékvesztés: T 86 Egyéb ráfordítások -K 229 Anyagok értékvesztése Árkülönbözet% = T 814 228(T / K ) Anyagokárkülönbözete 211Anyagok Ha értékesítés vagy egyéb áfás esemény van, akkor azt is el kell számolni. 4. Kiskereskedelmi áruk: Árrés% = 265Kis ker áruárrés 264Kis ker áru Értékesítés: T 813 ELÁBÉ -K 264 KK áruk fogy ár árrés-K 813 ELÁBÉ áruért -re jutó árrés Káresemény: T 228 AÁ -K 86 Egyéb ráf, ha K az árkül T 86 Egyéb ráfordítások -K 228 AÁ, ha T az árkül Apportként átadás: T265 KK árrés -K 88 RR Térítés nélküli átadás:T

265 -K 88 RR Értékvesztés: T 86 ER -K 229 Anyagok értékvesztése Követelések 1. Vevők: T 311 Vevők -K 91-92 ÉNÁ készletértékesítés T 311 Vevők -K 96 Egyéb bev. Tárgyi eszköz, immat jav. T 311 Vevők -K 467 Fiz. Áfa áfa Engedmény: T 91-92 ÉNÁ -K 311 Vevők T 265 KK T 96 Egyéb bev. -K 311 Vevők számlában adott engedmény T 467 Fiz áfa -K 311 Vevők T 86 Egyéb ráf -K 311 Vevők egy összegben, a pü-i teljesítéskor Fizetés: T 384 Elsz betét -K 311 Vevők Értékvesztés: T 86 Egyéb ráf -K 319 Köv év ÉV visszaírása: T 319 Év vi -K 96 Egyéb bevételek Hitelezési veszteség: T 86 ER -K 311 Vevők 2. Váltók: keletkezés:T 341 Váltókövetelések -K 311 Vevők Rendezése: -fizetés: T 384 Elsz betét -K 341 Váltókövetelések T 384 Elsz betét -K 97 Pü-i műveletek bev járó kamat -forgatás, átruházás: T 454 Szállító -K 341 Vált. köv T 454 Szállító -K 97 Pü-i műveletek bev a hozzá tart. kamat -leszámítolás: T 384 Elsz

betét -K 341 Váltó köv T 384 Elsz betét -K 97 Pü-i műveletek bev kamat T 53 Egyéb szolg. -K 384 Elsz betét banki díj Elhatárolt kamat: T 39 AIE -K 97 Pü-i műveletek bev Járó kamat: T 384 Elsz betét -K 97 Pü-i műveletek bev 3. Egyéb követelések: Munkavállalókkal szembeni követelések: Fizetési előleg: T 361 Folyósított előlegek -K 381 Pénztár folyósítás T 381 Pénztár -K 361 Foly.előlegk visszafizetés T 471 Jövedelemelsz -K 361 Foly.előlegk bértartozás visszafiz Elszámolásra kiadott összeg: T 361 Egyéb köv -K 381 Pénztár kiadott összeg T 381 Pénztár -K 361 Egyéb elsz. Elszámolás T 5 .költség -K 381 Pénztár költségek elszám T 466 Ef áfa -K 381 Pénztár áfa Költségvetéssel szembeni elszámolások: Árkiegészítés: T 362 KKI -K 91-92 ÉNÁ árkieg igénylés Dotáció: T 362 KKI -K 96 EB dotáció igénylés Pü-i rendezésük: T 384 Elsz bet -K 363 KKI teljesítése Értékpapírok - Befektetett pénzügyi eszközök 1.

Kötvény: Vásárlás: T 374 Kötvények -K 384 Elsz betét bekerülési érték T 97 Kamatbevétel -K 384 Elsz betét vételárban elism kamat Értékesítés: T 384 Elsz betét -K 379 ÉPT kapott ellenérték T 379 ÉPT-K 374 Kötvények kivezetés(k.szértéken) T 379 ÉPT -K 97 Kamatbevétel elad. árban érvény kamat T 87 Kötvény ért.árfv -K 379 ÉPT árfolyamveszteség VAGY T 379 ÉPT-K 97 Kötvény árf.nyer árfolyamnyereség 2. Idegen részvények: Vásárlás: T 172/372 Részesedések-K 384 Elsz betét Értékesítés: T 384 Elsz betét -K 379 ÉPT kapott ellenérték T 379 ÉPT -K 172/372 Részesedések k. sz é kivezetés T 87 Ép eladás árfv -K 379 ÉPT árfolyamveszteség T 379 ÉPT -K 97 Ép eladás árf.nyer árfolyamnyereség Kapott osztalék: T 384 Elsz betét -K 97 Kapott osztalék Járó osztalék: T 39 AIE -K 97 Kapott (járó) osztalék 3. Saját részvények visszavásárlása, bevonása: Vásárlás: T 373 Saját részv –K 384 Elsz betét Bevonás:

T 88 RR -K 373 VSR bevonás, megsemmisítés(FIFO) T 411 Jegyzett tőke -K 98 Rendkiv bev CB-végzés 4. Tartósan adott kölcsönök: Folyósítás: T 19 Adott kölcsönök -K 384 Elsz betét Törlesztés: T 384 Elsz betét -K 19 Adott kölcsönök Kapott kamat: T 384 Elsz betét -K 97 Kamatbevétel Tárgyévi időarányos kamat: T 39 AIE -K 97 Kamatbevétel Kötelezettségek: 1. Hitelek, kölcsönök: Folyósítás: T 384 Elsz betét -K 44/45 Hitelek, kölcsönök Hitelint. díja: T 53 Egyéb szolg -K 384 Elsz betét Tartozás kiegyenlítés hitelből, kölcsönből: T 454 -K 44/45 Hitelek, kölcsönök Törlesztés: T 44/45 Hit, kölcs -K 384 Elsz betét + Kamatfizetés: T 87 fizetett kamatok –K 384 Elsz betét Tárgyévre jutó i. a kamat: T 87 Fizetendő kamatok – K 48 PIE 2. Váltótartozások (saját váltó, váltókötelezettség) Váltókiállítás: T 454 Szállítók -K 457 Váltótartozások a kiváltott összegben Futamidőre vonatkozó kamat: T 39 AIE -K 457

Váltótartozások Lejáratkor: T 457 Váltótart. -K 384 Elsz betét T 87 Fizetendő kamat -K 39 AIE Dec. 31-én: T 87 Fizetendő kamat -K 39 AIE elhatárolás Jan. 1-én: T 39 AIE -K 87 Fiz kamat elhat. feloldása 3. Jövedelem-elszámolás: Tárgy hónap végén esedékes: Bruttó jöv elszámolása: T 54 Bérköltség -K 471 Jöv. elszámolás Betegszabi, táppénz, stb.: T 55 Egyéb szem kif -K 471 Jöv. elszámolás TB járulék(29%): T 56 Bérjárulékok -K 473 TB kötelezettség Munka adói járulék (3%):T 56 Bérjárulékok-K 463 Költsvet befiz kötelezettség EHO (3450Ft/fő/hó): T 56 Bérjárulékok -K 463 KBK Szakképzési hozzájárulás(1,5%): T 56 Bérjárulékok -K 463 KBK Levonások a jövedelemből: SZJA: T 471 Jöv. elszámolás-K 462 SZJA MVJ (1%): T 471 Jöv. elszámolás-K 463 KBK Eg.bizt jár(4%): T 471 Jöv. elszámolás-K 473 TBK Nyugdíjjár(8+0,5%): T 471 Jöv. elszámolás-K 473 TBK Magánnyugdíj (8%): T 471 Jöv. elszámolás-K 479 Egyéb röv köt

Következő hónap elején esedékes: Nettó jövedelem kifizetése: T 471 Jöv. elszámolás-K 381/384 Előírt és levont kötelezettségek átutalása: SZJA: T 462 SZJA -K 384 Elsz betét TBK (29%+4%+8%+0,5%): T 473 TBK -K 384 Elsz betét KBK (3%+1%+EHO+szkj): T 479 Egyéb röv köt -K 384 Elsz betét Magánnyugdíj: T 479 Egyéb röv köt -K 384 Elsz betét Kamatok: 1. Fizetendő/Fizetett kamatok: Aktiválásig felmerülő hitel kamata: T 161 Beruházás -K 384/479 Elsz. betét/Egyéb rlej köt Aktiválás utáni hitelkamat: T 87 Fizetendő kamat -K 384 Elszámolási betét Váltókamat (váltótartozás): a váltó elfogadásakor a futamidőre járó kamat: T 39 AIE -K 457 Váltótartozások váltó lejáratakor: T 87 Fizetendő kamatok -K 39 AIE Értékpapír vételárban elismert kamata: T 97 Kapott kamatok -K 384 Elszámolási betét Időarányos kamat (hitel, váltó, értékpapír): T 87 Fizetendő kamatok -K 48 PIE 2. Kapott/Járó kamatok: Kapott kamat: T 384 Elszámolási

betét -K 97 Kapott kamatok Időarányos járó kamat: T 39 AIE -K 97 Kapott kamatok CASH-FLOW 01. – 13 Működési cash-flow 01. Adózott eredmény 02. Elszámolt amortizáció => mindig + 03. Értékvesztés => elszámolt értékvesztés +, a visszaírás – 04. Céltartalék => képzése + (Forrás +, CF +), feloldása – (Forrás --, CF --) 05. Befektetett eszk értékesítésének eredménye => bev – ráf = er hatás (ha –, akkor CF --) 06. Szállítói kötelezettségek => Záró – Nyitó (Forrás +, CF +) 07. Egyéb kötelezettség 08. Passzív időbeli elhatárolás 09. Vevőkövetelések változása 10. Forgóeszközök változása 11. Aktív időbeli elhatárolás => Z < NY, akkor CF+, ill fordítva 12. Fizetendő adó (nyereség után) => CF -13 Fizetett osztalék => CF -14 – 16 Befektetési cash-flow 14. Befektetett tárgyi eszközök beszerzése => CF -- (eszközök +) 15. Befektetett tárgyi eszközök eladása => CF +

(eszközök --) 16. Kapott osztalék => CF + 17. – 27 Finanszírozási cash-flow 17. Részvénykibocs, tőkebevonás bev => jegyzett tőkét, tőketartalékot és a jegyzett de be nem fizetett 18. Kötvény kibocsátás, hitelviszony megtestesítő ép kibocsátása => CF + 19. Hitel és kölcsön felvétele => Forrás +, ezért CF + 20. Törlesztés nyújtott hitel esetén => CF + 21. Véglegesen kapott pénzeszköz => CF + 22. Részvénybevonás, tőkekivonás => Er tart(NY) + MSZE – Er tart(Z) vagy a saját tőke változást megnézem és ebből levonom az MSZE(Z)-t és a 17. sort 23. Kötvény és hitelviszonyt megtestesítő ép visszafizetése => CF – 24. Hitel és kölcsön törlesztése => hosszú lejáratú köt. 25. Hosszú lejáratra nyújtott kölcsön => CF – 26. Véglegesen átadott pénzeszköz => CF – 27. Alapítókkal szembeni, illetve egyéb hosszú lej kötelezettségek => Hátrasorolt köt Pénzeszközök változása

összesen