A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

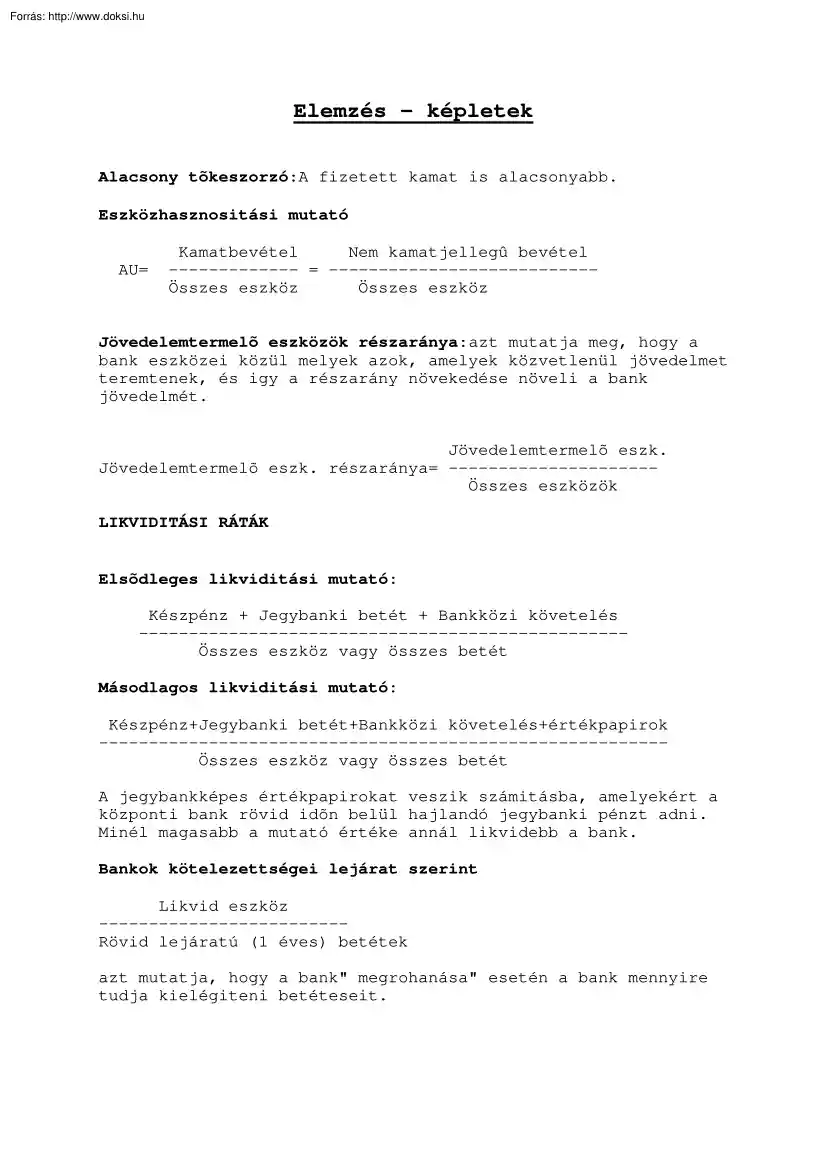

Elemzés – képletek Alacsony tõkeszorzó:A fizetett kamat is alacsonyabb. Eszközhasznositási mutató AU= Kamatbevétel Nem kamatjellegû bevétel ------------- = --------------------------Összes eszköz Összes eszköz Jövedelemtermelõ eszközök részaránya:azt mutatja meg, hogy a bank eszközei közül melyek azok, amelyek közvetlenül jövedelmet teremtenek, és igy a részarány növekedése növeli a bank jövedelmét. Jövedelemtermelõ eszk. Jövedelemtermelõ eszk. részaránya= --------------------Összes eszközök LIKVIDITÁSI RÁTÁK Elsõdleges likviditási mutató: Készpénz + Jegybanki betét + Bankközi követelés ------------------------------------------------Összes eszköz vagy összes betét Másodlagos likviditási mutató: Készpénz+Jegybanki betét+Bankközi követelés+értékpapirok --------------------------------------------------------Összes eszköz vagy összes betét A jegybankképes értékpapirokat veszik számitásba, amelyekért a

központi bank rövid idõn belül hajlandó jegybanki pénzt adni. Minél magasabb a mutató értéke annál likvidebb a bank. Bankok kötelezettségei lejárat szerint Likvid eszköz ------------------------Rövid lejáratú (1 éves) betétek azt mutatja, hogy a bank" megrohanása" esetén a bank mennyire tudja kielégiteni betéteseit. A bank üzletpolitikáját jelzi Teljes hitelállomány ---------------------Teljes betétállomány ha értéke meghaladja a 1OO%-ot, azt jelzi, hogy a bank vezetése agressziv üzletpolitikát folytat. Nagybetétek Nagybetétek aránya= ---------------Összes betét vagy összes forrás Bankközi betétek Bankközi betétek részaránya= -------------------Összes betét vagy összes forrás akkor számitjuk, ha a bankközi betétek gyorsabban mozdulnak meg, mint az ügyfelek betétei. Fedezettségi mutató a követelések(kihelyezések, hitelek) és a források ( kötelezettségek, betétek) különbözete lejárat, esedékesség

szerint vizsgálva. A mutató azt jelzi, hogy az esedékes kötelezettségekre a likvid eszközök és az esedékes követelések mekkora fedezetet biztositanak. A fedezettség lejáratok szerint csoportositva: -O és 3O nap között esedékes követelések és kötelezettségek -31 és 9O nap között esedékes követelések és kötelezettségek -91 és 18O nap között esedékes követelések és kötelezettségek -1 éven túl esedékes követelések és kötelezettségek Fedezettöblet vagy hiány a likvid eszközök és az egyéb rövid lejáratú követelések, valamint a rövid lejáratú kötelezettségek különbözeteként számitható, ahol likvid eszköz a készpénz és a piacképes értékpapir. Általános tartalék: Amelyet a Hpt.alapján az osztalék, illetve részesedés kifizetése elõtt kell képezni a tárgyévi adózott eredmény 1O % erjéig. A hitelintézet az általános tartalékot a pénzintézeti tevékenységbõl eredõ veszteségek rendezésére

használhatja fel. Saját tõke aránya az összes forráson belül: Saját tõke ----------------Összes forrás a mutató magasabb értéke nagyobb biztonságot jelent Fix kamatozású adósságok Tõkeáttételi mutató = -----------------------Saját tõke magas értéke a vállalat eladósodottságát mutatja Bázeli tõkemegfelelési mutató Alapvetõ tõke + Alárendelt tõke --------------------------------Kockázattal súlyozott eszközállomány Folyamatosan fenntartják a 4%-os tõkemegfelelési mutatót az alapvetõ tõkét illetõen, és 8%-os mutatót a teljes tõkére vonatkozóan. A magyar mutató képlete: Szavatoló tõke --------------------------------------Korrigált mérlegfõösszeg- Céltartalék A szavatoló tõke számitásánál az alapvetõ tõkébõl le kell vonni: -jegyzett tõke be nem fizetett összegét -immateriális javak értékét -visszavásárolt saját részvények értékét -más pénzügyi intézménybe, biztositóba, befektetési

vállalkozásba nem pénzbeli hozzájárulásként befizetett összeget -vagy pénzbeli hozzájárulásként befizetett összeget -más pügyi intézmény, illetve befektetési vállalkozás részére nyújtott alárendelt kölcsöntõkét -kockázati céltartalék hiányát -tulajdoni és részesedési korlátokat meghaladó befektetéseinek összegét Hitel tõkefedezettségi mutatója: azt jelzi, hogy a bank mennyire képes fedezni az esetleges hitelezési veszteségeket. Tõke -------------------------Teljes hitelállomány Tõke ---------------------nettó hitelállomány Hitelek fedezettségi mutatója: Tõke+ Hitelkockázati céltartalék ---------------------------------Teljes hitelállomány Eszközminõségi mutatók: a banki mûködés biztonságát, a fizetõképesség megõrzésének feltételeit vizsgálják. Magyarországon a hitelintézet hitelit, befektetéseit és függõ kötelezettségeit az alábbi kategóriákba sorolja be: -problémamentes -külön

figyelendõ -átlag alatti -kétes -rossz Problémamentesnek: a törlesztési határidõvel rendelkezõ kinnlevõségek közül az minõsithetõ, amelyrõl valószinûsithetõ, hogy megtérül, és ezzel kapcsolatban a pénzintézetnek veszteséggel nem kell számolnia, a tõke-és kamattörlesztésnél a várható fizetési késedelem maximum 15 nap ( lakossági hitelnél 3O nap). A határidõvel nem rendelkezõ kinnlevõségek és függõ kötelezettségek közül azok tartoznak ide, amelyekkel kapcsolatban veszteség nem várható. Külön figyelendõ kategóriába kell sorolni azokat a kinnlevõségeket, befektetéseket, mérlegen kivül vállalt kötelezettségeket, amelyekkel kapcsolatban a minõsitéskor veszteség nem valószinüsithetõ, de a hitelintézet olyan információ birtokába jutott, amelynek következtében az adott hitel vagy az adós az általánostól eltérõ kezelést igényel. Átlag alattinak azok a kinnlevõségek, befektetések és mérlegen kivül vállalt

kötelezettségek tartoznak , amelyek a rendelkezésre álló információk alapján a szokásosnál magasabb kockázatúnak minõsülnek, illetve a minõsités idõpontjában bizonytalan mértékû veszteség valószinûsithetõ. Kétesnek minõsülnek azok a kinnlevõségek, befektetések és vállalt kötelezettségek, amelyeknél várható, hogy a hitelintézetnek veszteséget okoznak, de a veszteség mértéke a minõsitéskor még nem ismert, illetve törlesztési késedelem tartós( több mint 9O nap)vagy rendszeres.Azok is amelyek a birósági per tárgyát képezik. Rossznak minõsülnek azok a kinnlevõségek, befektetések és mérlegen kivül vállalt kötelezettségek, amelyek esetében a keletkezõ veszteség elõreláthatóan meghaladja a 7O%-ot, és az adós törlesztési kötelezettségének többszöri felszólitás után sem tesz eleget,illetve felszámolási eljárás indul meg. A hitelintézet az alábbi sávokon belül határozhatja meg képzendõ kockázati

céltartalékot: - külön figyelendõ O-1O% -átlag alatti 11-3O% -kétes 31-7O % -rossz 71-1OO% Általános kockázati céltartalék 1997. január 1-jétõl bevezették , amely az elõre nem látható, illetve elõre meg nem határozható veszteségek fedezetére szolgál. Mértéke a korrigált mérlegfõösszeg 125%-a Feltöltésére a hitelintézetek 1999. dec 31-ig haladékot kaptak, addig évente az elõirt összeg egyharmadát kell megképezniük. Az általános kockázati céltartalékot a kockázati céltartalékok között elkülönitetten kell nyilvántartani. Eszközök minõségének mutatói legátfogóbb Minõsitett követelések ------------------------------------Kockázattal súlyozott eszközállomány a magas mutató jelzi, hogy túl nagy kockázatot vállalt a bank. Hitelportfólió minõségének mutatója Minõsitett hitelek -----------------------Összes hitelállomány Minõsitett hitelek fedezettsége Hitelkockázati céltartalék a mérlegben

------------------------------------------------------- Külön figyelendõ,átlagon aluli,kétes és rossz hitelek állománya vagy Hitelkockázati céltartalék a mérlegben -----------------------------------------Teljes hitelállomány Hitelveszteségi ráta:azt mutatja meg, hogy a hitelek közül mennyit kellett veszteségként leirni.Ha ez hosszabb idõn keresztül magas, rossz hitelezésre utal. A rossz hitelektõl leirással lehet megszabadulni. leirt hitelek összege ----------------------------Teljes hitelállomány Leirt hitelek jövedelemfedezete azt mutatja meg, hogy a bank hányszorosan tudja fedezni a leirásra kerülõ hiteleket Adózatlan nettó jövedelem + Hitelkockázati céltartalék -----------------------------------------------------Leirt hitelek Összes hitel Hitelek aránya = ----------------- Összes eszköz összes eszköz Kockázatvállalási mutató = -------------------------korrigált mérlegfõösszeg HATÉKONYSÁGI MUTATÓK A bank mûködésével

kapcsolatos teljesitményt, alkalmazottak foglalkoztatottságának hatékonyságát mutatják. Bevételarányos költség: 1 Ft bevétel eléréséhez mennyi költség szükséges. Összes költség -----------------Összes bevétel Minél magasabb a mutató értéke, annál kevésbé hatékonyan mûködik a bank, mivel a bevételek nagyobb részét emésztik fel a költségek. Eszközarányos költségek Összes költség ---------------Összes eszköz Nem kamat-és jutalékjellegû költség ----------------------------------Összes eszköz Átlagos forrásköltség Kamatköltség --------------------------------------------------------(betétek+közép-és hosszú lejáratú kötelezettségek+alárendelt kölcsöntõke) átlagos állománya Bevételarányos nyereség mutatója: Adózás elõtti eredmény ------------------------Összes bevétel MUNKAERÕ-HATÉKONYSÁGI MUTATÓK Eredmény 1 fõre jutó eredmény = -------------------------Átlagos állományi létszám Eredmény

és bérköltség aránya: a bérfelhasználás eredményességét méri. Eredmény ---------------Bérköltség Bérköltség/eszköz arány mutatja, hogy az alkamazottakra forditoot költségek mekkora eszköztömeget eredményeztek a banknál. Bérköltség ------------------Eszközök 1 fõre jutó bér Bérköltség --------------------------Átlagos állományi létszám Árfolyam-nyereség ráta p/e ha a mutató értéke túl alacsony, akkor a piac úgy itéli meg a bankot (vállalat), hogy nem valószinû, hogy növekedésre képes. A magas P/E érték azt jelzi, hogy a befektetõk a bank növekedését várják és a nyereséget biztosnak gondolják. Részvényárfolyam -----------------------------Egy részvényre jutó nyereség Osztalékhozam: az oszalékorientált befektetõ elsõdleges értékelési mutatója Egy részvényre jutó osztalék ---------------------------------Részvényárfolyam Osztalékfizetési ráta Egy részvényre jutó osztalék

--------------------------------------------Egy részvényre jutó osztalék utáni erdmény Korai figyelmeztetõ rendszer Az Amerikai Egyesült Államokban az 197O-es években hozták létre. Az volt a szerepe, hogy a rendszeres ellenõrzés idõpontjai között jelezzék a problematikus pénzintézeteket a felügyelõ hatóságoknak, igy az ellenõrök átcsoportositásával csökkenthették a bankfelügyeleti költségeket, illetve lépéseket tehettek a bankok helyzetének javitására. 3 elembõl állt 1.pénzintézetek teljesitményének számitógépes vizsgálata azzal a céllal, hogy kiszûrjék azokat a bankokat, amelyeknél bizonyos mutatók kedvezõtlenül alakultak 2. a kiszûrt intézetekrõl egy olyan összefoglaló készül, amely lehetõvé teszi, hogy a szakértõk részletesebb elemzést készitsenek a bank teljesitményérõl 3.különbözõ intézkedések meghozatala és a problémák megoldásának nyomon követése. CAMEL 1979 novemberében az amerikai

bankfelügyeleti hatóságok újabb értékelési rendszert vezettek be, a CAMEL-t. Összetevõi: -tõkemegfelelés -eszközök minõsitése -menedzsment -jövedelmezõség -likviditás

központi bank rövid idõn belül hajlandó jegybanki pénzt adni. Minél magasabb a mutató értéke annál likvidebb a bank. Bankok kötelezettségei lejárat szerint Likvid eszköz ------------------------Rövid lejáratú (1 éves) betétek azt mutatja, hogy a bank" megrohanása" esetén a bank mennyire tudja kielégiteni betéteseit. A bank üzletpolitikáját jelzi Teljes hitelállomány ---------------------Teljes betétállomány ha értéke meghaladja a 1OO%-ot, azt jelzi, hogy a bank vezetése agressziv üzletpolitikát folytat. Nagybetétek Nagybetétek aránya= ---------------Összes betét vagy összes forrás Bankközi betétek Bankközi betétek részaránya= -------------------Összes betét vagy összes forrás akkor számitjuk, ha a bankközi betétek gyorsabban mozdulnak meg, mint az ügyfelek betétei. Fedezettségi mutató a követelések(kihelyezések, hitelek) és a források ( kötelezettségek, betétek) különbözete lejárat, esedékesség

szerint vizsgálva. A mutató azt jelzi, hogy az esedékes kötelezettségekre a likvid eszközök és az esedékes követelések mekkora fedezetet biztositanak. A fedezettség lejáratok szerint csoportositva: -O és 3O nap között esedékes követelések és kötelezettségek -31 és 9O nap között esedékes követelések és kötelezettségek -91 és 18O nap között esedékes követelések és kötelezettségek -1 éven túl esedékes követelések és kötelezettségek Fedezettöblet vagy hiány a likvid eszközök és az egyéb rövid lejáratú követelések, valamint a rövid lejáratú kötelezettségek különbözeteként számitható, ahol likvid eszköz a készpénz és a piacképes értékpapir. Általános tartalék: Amelyet a Hpt.alapján az osztalék, illetve részesedés kifizetése elõtt kell képezni a tárgyévi adózott eredmény 1O % erjéig. A hitelintézet az általános tartalékot a pénzintézeti tevékenységbõl eredõ veszteségek rendezésére

használhatja fel. Saját tõke aránya az összes forráson belül: Saját tõke ----------------Összes forrás a mutató magasabb értéke nagyobb biztonságot jelent Fix kamatozású adósságok Tõkeáttételi mutató = -----------------------Saját tõke magas értéke a vállalat eladósodottságát mutatja Bázeli tõkemegfelelési mutató Alapvetõ tõke + Alárendelt tõke --------------------------------Kockázattal súlyozott eszközállomány Folyamatosan fenntartják a 4%-os tõkemegfelelési mutatót az alapvetõ tõkét illetõen, és 8%-os mutatót a teljes tõkére vonatkozóan. A magyar mutató képlete: Szavatoló tõke --------------------------------------Korrigált mérlegfõösszeg- Céltartalék A szavatoló tõke számitásánál az alapvetõ tõkébõl le kell vonni: -jegyzett tõke be nem fizetett összegét -immateriális javak értékét -visszavásárolt saját részvények értékét -más pénzügyi intézménybe, biztositóba, befektetési

vállalkozásba nem pénzbeli hozzájárulásként befizetett összeget -vagy pénzbeli hozzájárulásként befizetett összeget -más pügyi intézmény, illetve befektetési vállalkozás részére nyújtott alárendelt kölcsöntõkét -kockázati céltartalék hiányát -tulajdoni és részesedési korlátokat meghaladó befektetéseinek összegét Hitel tõkefedezettségi mutatója: azt jelzi, hogy a bank mennyire képes fedezni az esetleges hitelezési veszteségeket. Tõke -------------------------Teljes hitelállomány Tõke ---------------------nettó hitelállomány Hitelek fedezettségi mutatója: Tõke+ Hitelkockázati céltartalék ---------------------------------Teljes hitelállomány Eszközminõségi mutatók: a banki mûködés biztonságát, a fizetõképesség megõrzésének feltételeit vizsgálják. Magyarországon a hitelintézet hitelit, befektetéseit és függõ kötelezettségeit az alábbi kategóriákba sorolja be: -problémamentes -külön

figyelendõ -átlag alatti -kétes -rossz Problémamentesnek: a törlesztési határidõvel rendelkezõ kinnlevõségek közül az minõsithetõ, amelyrõl valószinûsithetõ, hogy megtérül, és ezzel kapcsolatban a pénzintézetnek veszteséggel nem kell számolnia, a tõke-és kamattörlesztésnél a várható fizetési késedelem maximum 15 nap ( lakossági hitelnél 3O nap). A határidõvel nem rendelkezõ kinnlevõségek és függõ kötelezettségek közül azok tartoznak ide, amelyekkel kapcsolatban veszteség nem várható. Külön figyelendõ kategóriába kell sorolni azokat a kinnlevõségeket, befektetéseket, mérlegen kivül vállalt kötelezettségeket, amelyekkel kapcsolatban a minõsitéskor veszteség nem valószinüsithetõ, de a hitelintézet olyan információ birtokába jutott, amelynek következtében az adott hitel vagy az adós az általánostól eltérõ kezelést igényel. Átlag alattinak azok a kinnlevõségek, befektetések és mérlegen kivül vállalt

kötelezettségek tartoznak , amelyek a rendelkezésre álló információk alapján a szokásosnál magasabb kockázatúnak minõsülnek, illetve a minõsités idõpontjában bizonytalan mértékû veszteség valószinûsithetõ. Kétesnek minõsülnek azok a kinnlevõségek, befektetések és vállalt kötelezettségek, amelyeknél várható, hogy a hitelintézetnek veszteséget okoznak, de a veszteség mértéke a minõsitéskor még nem ismert, illetve törlesztési késedelem tartós( több mint 9O nap)vagy rendszeres.Azok is amelyek a birósági per tárgyát képezik. Rossznak minõsülnek azok a kinnlevõségek, befektetések és mérlegen kivül vállalt kötelezettségek, amelyek esetében a keletkezõ veszteség elõreláthatóan meghaladja a 7O%-ot, és az adós törlesztési kötelezettségének többszöri felszólitás után sem tesz eleget,illetve felszámolási eljárás indul meg. A hitelintézet az alábbi sávokon belül határozhatja meg képzendõ kockázati

céltartalékot: - külön figyelendõ O-1O% -átlag alatti 11-3O% -kétes 31-7O % -rossz 71-1OO% Általános kockázati céltartalék 1997. január 1-jétõl bevezették , amely az elõre nem látható, illetve elõre meg nem határozható veszteségek fedezetére szolgál. Mértéke a korrigált mérlegfõösszeg 125%-a Feltöltésére a hitelintézetek 1999. dec 31-ig haladékot kaptak, addig évente az elõirt összeg egyharmadát kell megképezniük. Az általános kockázati céltartalékot a kockázati céltartalékok között elkülönitetten kell nyilvántartani. Eszközök minõségének mutatói legátfogóbb Minõsitett követelések ------------------------------------Kockázattal súlyozott eszközállomány a magas mutató jelzi, hogy túl nagy kockázatot vállalt a bank. Hitelportfólió minõségének mutatója Minõsitett hitelek -----------------------Összes hitelállomány Minõsitett hitelek fedezettsége Hitelkockázati céltartalék a mérlegben

------------------------------------------------------- Külön figyelendõ,átlagon aluli,kétes és rossz hitelek állománya vagy Hitelkockázati céltartalék a mérlegben -----------------------------------------Teljes hitelállomány Hitelveszteségi ráta:azt mutatja meg, hogy a hitelek közül mennyit kellett veszteségként leirni.Ha ez hosszabb idõn keresztül magas, rossz hitelezésre utal. A rossz hitelektõl leirással lehet megszabadulni. leirt hitelek összege ----------------------------Teljes hitelállomány Leirt hitelek jövedelemfedezete azt mutatja meg, hogy a bank hányszorosan tudja fedezni a leirásra kerülõ hiteleket Adózatlan nettó jövedelem + Hitelkockázati céltartalék -----------------------------------------------------Leirt hitelek Összes hitel Hitelek aránya = ----------------- Összes eszköz összes eszköz Kockázatvállalási mutató = -------------------------korrigált mérlegfõösszeg HATÉKONYSÁGI MUTATÓK A bank mûködésével

kapcsolatos teljesitményt, alkalmazottak foglalkoztatottságának hatékonyságát mutatják. Bevételarányos költség: 1 Ft bevétel eléréséhez mennyi költség szükséges. Összes költség -----------------Összes bevétel Minél magasabb a mutató értéke, annál kevésbé hatékonyan mûködik a bank, mivel a bevételek nagyobb részét emésztik fel a költségek. Eszközarányos költségek Összes költség ---------------Összes eszköz Nem kamat-és jutalékjellegû költség ----------------------------------Összes eszköz Átlagos forrásköltség Kamatköltség --------------------------------------------------------(betétek+közép-és hosszú lejáratú kötelezettségek+alárendelt kölcsöntõke) átlagos állománya Bevételarányos nyereség mutatója: Adózás elõtti eredmény ------------------------Összes bevétel MUNKAERÕ-HATÉKONYSÁGI MUTATÓK Eredmény 1 fõre jutó eredmény = -------------------------Átlagos állományi létszám Eredmény

és bérköltség aránya: a bérfelhasználás eredményességét méri. Eredmény ---------------Bérköltség Bérköltség/eszköz arány mutatja, hogy az alkamazottakra forditoot költségek mekkora eszköztömeget eredményeztek a banknál. Bérköltség ------------------Eszközök 1 fõre jutó bér Bérköltség --------------------------Átlagos állományi létszám Árfolyam-nyereség ráta p/e ha a mutató értéke túl alacsony, akkor a piac úgy itéli meg a bankot (vállalat), hogy nem valószinû, hogy növekedésre képes. A magas P/E érték azt jelzi, hogy a befektetõk a bank növekedését várják és a nyereséget biztosnak gondolják. Részvényárfolyam -----------------------------Egy részvényre jutó nyereség Osztalékhozam: az oszalékorientált befektetõ elsõdleges értékelési mutatója Egy részvényre jutó osztalék ---------------------------------Részvényárfolyam Osztalékfizetési ráta Egy részvényre jutó osztalék

--------------------------------------------Egy részvényre jutó osztalék utáni erdmény Korai figyelmeztetõ rendszer Az Amerikai Egyesült Államokban az 197O-es években hozták létre. Az volt a szerepe, hogy a rendszeres ellenõrzés idõpontjai között jelezzék a problematikus pénzintézeteket a felügyelõ hatóságoknak, igy az ellenõrök átcsoportositásával csökkenthették a bankfelügyeleti költségeket, illetve lépéseket tehettek a bankok helyzetének javitására. 3 elembõl állt 1.pénzintézetek teljesitményének számitógépes vizsgálata azzal a céllal, hogy kiszûrjék azokat a bankokat, amelyeknél bizonyos mutatók kedvezõtlenül alakultak 2. a kiszûrt intézetekrõl egy olyan összefoglaló készül, amely lehetõvé teszi, hogy a szakértõk részletesebb elemzést készitsenek a bank teljesitményérõl 3.különbözõ intézkedések meghozatala és a problémák megoldásának nyomon követése. CAMEL 1979 novemberében az amerikai

bankfelügyeleti hatóságok újabb értékelési rendszert vezettek be, a CAMEL-t. Összetevõi: -tõkemegfelelés -eszközök minõsitése -menedzsment -jövedelmezõség -likviditás

1943. szeptember 29-én született a lengyelországi Popowoban egy ács fiaként. Iskolái elvégzése után a Gdanski Lenin Hajógyárban kezdett el dolgozni, elektrotechnikusi beosztásban (1967). Hamarosan feleségül vette Danuta Golost, aki 8 gyermekkel ajándékozta meg. Politikusként a Szolidaritás (lengyelül Solidarność) szakszervezeti mozgalom egyik alapítója, Nobel-békedíjas

1943. szeptember 29-én született a lengyelországi Popowoban egy ács fiaként. Iskolái elvégzése után a Gdanski Lenin Hajógyárban kezdett el dolgozni, elektrotechnikusi beosztásban (1967). Hamarosan feleségül vette Danuta Golost, aki 8 gyermekkel ajándékozta meg. Politikusként a Szolidaritás (lengyelül Solidarność) szakszervezeti mozgalom egyik alapítója, Nobel-békedíjas