A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

| Lollip78 | 2017. április 23. | |

|---|---|---|

| Jó, kigyűjtött jegyzet! | ||

| dea001 | 2015. május 09. | |

| Hasznos jegyzet |

||

| fionella | 2013. március 24. | |

| Nagyon jó jegyzet! | ||

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

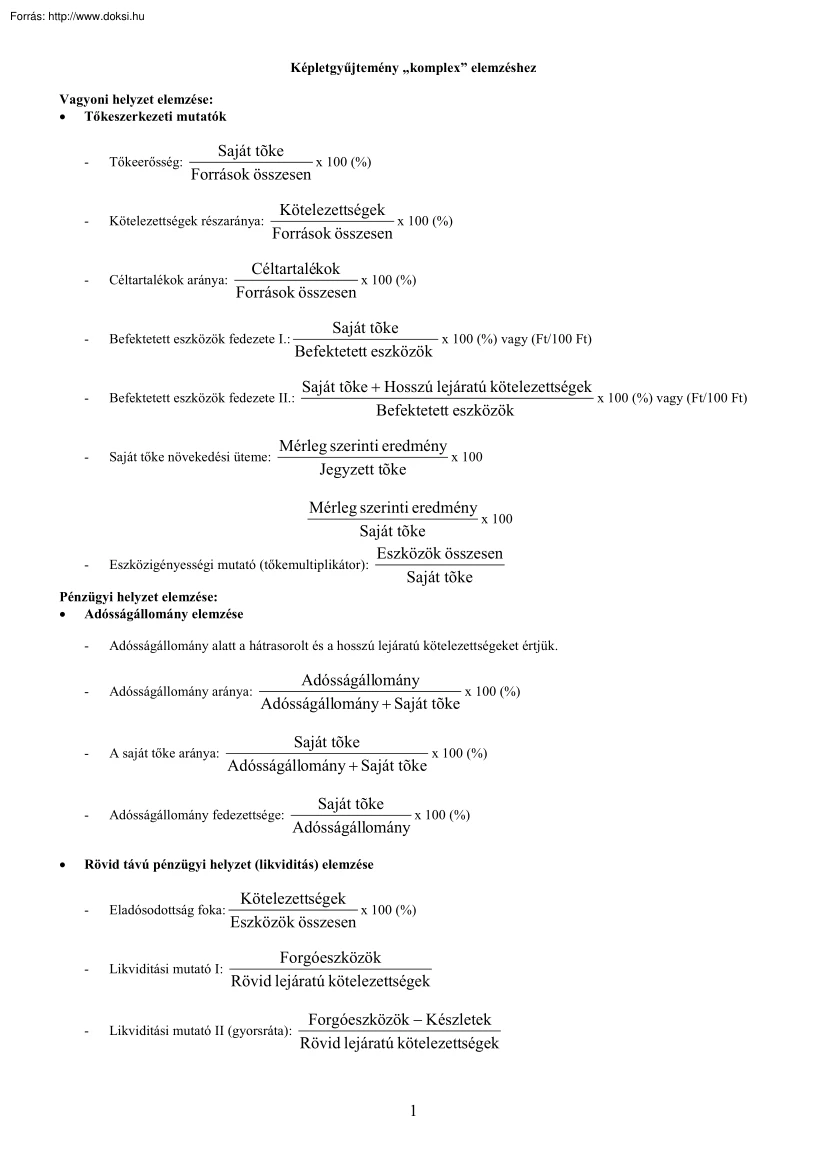

Képletgyűjtemény „komplex” elemzéshez Vagyoni helyzet elemzése: • Tőkeszerkezeti mutatók Saját tõke x 100 (%) Források összesen - Tőkeerősség: - Kötelezettségek részaránya: - Céltartalékok aránya: - Befektetett eszközök fedezete I.: - Befektetett eszközök fedezete II.: - Saját tőke növekedési üteme: - Kötelezettségek x 100 (%) Források összesen Céltartalékok x 100 (%) Források összesen Saját tõke x 100 (%) vagy (Ft/100 Ft) Befektetett eszközök Saját tõke + Hosszú lejáratú kötelezettségek x 100 (%) vagy (Ft/100 Ft) Befektetett eszközök Mérleg szerinti eredmény x 100 Jegyzett tõke Mérleg szerinti eredmény x 100 Saját tõke Eszközök összesen Eszközigényességi mutató (tőkemultiplikátor): Saját tõke Pénzügyi helyzet elemzése: • Adósságállomány elemzése • - Adósságállomány alatt a hátrasorolt és a hosszú lejáratú kötelezettségeket értjük. - Adósságállomány aránya:

- A saját tőke aránya: - Adósságállomány fedezettsége: Adósságállomány x 100 (%) Adósságállomány + Saját tõke Saját tõke x 100 (%) Adósságállomány + Saját tõke Saját tõke x 100 (%) Adósságállomány Rövid távú pénzügyi helyzet (likviditás) elemzése - Eladósodottság foka: Kötelezettségek x 100 (%) Eszközök összesen - Likviditási mutató I: Forgóeszközök Rövid lejáratú kötelezettségek - Likviditási mutató II (gyorsráta): Forgóeszközök − Készletek Rövid lejáratú kötelezettségek 1 - Forgóeszközök − Készletek - Követelések Rövid lejáratú kötelezettségek Pénzeszközök Likviditási mutató IV: Rövid lejáratú kötelezettségek Likviditási mutató III: Főbb mérlegtételek részletes elemzése: • Tárgyi eszközök • Tárgyi eszközök könyv szerinti (nettó) értéke x 100 (%) Tárgyi eszközök záró bruttó értéke - Használhatósági fok: - Elhasználódottság foka : 1

– Használhatósági fok (%) - Tárgyi eszközök megújulási mértéke: Tárgyév (idõszak) során aktivált érték x 100 (%) Tárgyi eszközök záró bruttó értéke Készletek - Készletek forgási sebességének alakulása: Értékesítés nettó árbevétele (fordulat) Készletek átlagos nagysága - Készletek forgási sebességének alakulása: Készletek átlagos nagysága vagy 1 napi értékesítés nettó árbevétele Idõszak napjainak a száma (nap) fordulat • Anyagkészlet (nap) 1 napi anyagköltség - Átlagos anyagtárolási idő: - Áruk átlagos tárolási ideje: - Kereskedelmi áruk átlagos tárolási ideje: - Befejezetlen termelés – félkésztermékek futamideje: - Késztermékek átlagos tárolási ideje: Áruk (nap) 1 napi Elábé és eladott (közvetített) szolgáltatások értéke Kereskedelmi áruk (nap) 1 napi Elábé Befejezetlen termelés és félkésztermékek (nap) 1 napi közvetlen termelési költség Késztermékek

(nap) 1 napi közvetlen termelési költség Vevő és szállít ó futamidők Vevõk − Áfa (nap) 1 napi értékesítés nettó árbevétele - Átlagos vevőfutamidő: - Átlagos szállítási futamidő: Jövedelmezőségi helyzet elemzése: Szállítók − Áfa (nap) 1 napi anyagjellegû ráfordítás A jövedelmezőségi mutatók általános felépítése: Számviteli tv. szerinti eredménykategória Vetítési alap Számviteli tv. szerinti eredménykategóriák: • Fedezeti összeg (értékesítés bruttó eredménye) • Üzemi (üzleti) eredmény 2 • • • • Szokásos vállalkozási eredmény Adózás előtti eredmény Adózott eredmény Mérleg szerinti eredmény Vetítési alapként figyelembe vehető: • Értékesítés nettó árbevétele • Értékesítés nettó árbevétele növelve a többi bevétellel • Saját tőke • Eszközök (összes eszköz, lekötött eszközök, bármelyik eszközcsoport, mérlegtétel) • Bérköltség •

Személyi jellegű ráfordítások • Létszámadat (átlagos állományi létszám, létszámcsoportok) Mutatószámok: • Fedezeti hányad - Fedezeti összeg x 100 (%) Értékesítés nettó árbevétele (Fedezeti összeg = Értékesítés nettó árbevétele – Értékesítés közvetlen költségei) • • • Bevételarányos mutatók - Üzemi (üzleti) eredmény x 100 (%) Értékesítés nettó árbevétele + egyéb bevétel - Szokásos vállalkozási eredmény x 100 (%) Értékesítés nettó árbevétele + egyéb bevétel + pénzügyi bevétel - Adózás elõtti / Adózott /Mérleg szerinti eredmény x 100 (%) Értékesítés nettó árbevétele + egyéb bevétel + pénzügyi bevétel + rendkívüli bevétel Tőkearányos mutatók - Üzemi / Szokásos / Adózott / Mérleg szerinti eredmény x 100 (%) Saját tõke - ROE: Adózott eredmény x 100 (%) Saját tõke Eszközarányos mutatók - Üzemi / Szokásos / Adózás elõtti / Adózott / Mérleg szerinti

eredmény x 100 (%) Eszközök összesen / lekötött eszközök /eszköz csoport valamelyike (Lekötött eszközök = Immateriális javak + Tárgyi eszközök + Készletek átlagos (nettó) értéke) • ROI: Adózott eredmény x 100 (%) Eszközök összesen Élőmunka arányos mutatók - Üzemi / Szokásos / Adózás elõtti / Adózott / Mérleg szerinti eredmény x 100 (%) Létszám / Bérköltség /Személyi jellegû ráfordítások 3 • Komplex (erőforrás arányos) mutatók - Üzemi / Szokásos / Adózás elõtti / Adózott / Mérleg szerinti eredmény x 100 (%) Lekötött eszközök + Bérköltség Hatékonysági helyzet elemzésének főbb mutatószámai: A hatékonysági mutatók általános felépítése: Termelési érték (hozam) kategória vagy Vetítési alap(Termelési erõforrás) Termelési erõforrás Termelési érték (hozam) kategóriák Termelési érték (hozam) kategóriák: • Bruttó termelési érték • Anyagmentes termelési érték •

Nettó termelési érték • Hozzáadott érték • Vállalkozási pénzjövedelem Vetítési alapként figyelembe vehető: • Saját tőke • Eszközök (összes eszköz, lekötött eszközök, bármelyik eszközcsoport, mérlegtétel) • Bérköltség • Személyi jellegű ráfordítások • Létszámadat (átlagos állományi létszám, létszámcsoportok) • Termelési vagy értékesítési költségek Termelési értékek meghatározása: Megnevezés Értékesítés nettó árbevétele - Elábé - Eladott (közvetített ) szolgáltatások értéke ± Aktivált saját teljesítmények értéke BRUTTÓ TERMELÉSI ÉRTÉK - Anyagköltség - Igénybevett (anyagjellegű) szolgáltatások értéke ANYAGMENTES TERMELÉSI ÉRTÉK - Értékcsökkenési leírás NETTÓ TERMELÉSI ÉRTÉK Hozzáadott érték: Személyi jellegű ráfordítások + Értékcsökkenési leírás + Adózás előtti eredmény Vállalkozási pénzjövedelem: Adózott/Mérleg szerinti eredmény (nyereség) +

Értékcsökkenési leírás Mutatószámok: • Tőkehatékonyság - • Bruttó termelési érték Saját tõke Eszközhatékonyság 4 • Bér és élőmunka hatékonyság - • Termelési költségek x 100 (%) Bruttó termelési érték Értékesítési költségszint - • Bruttó/Anyagmentes/Nettó termelési érték Létszám / Bérköltség /Személyi jellegû ráfordítások Termelési költségszint - • Nettó/Anyagmentes termelési érték Eszközök összesen / lekötött eszközök /eszköz csoport valamelyike Értékesítési költségek x 100 (%) Értékesítés nettó árbevétele Komplex hatékonyság - Nettó termelési érték Átlagos hozamelvárás x lekötött eszközök + átlagos hozamelvárás x Bérköltség 5

- A saját tőke aránya: - Adósságállomány fedezettsége: Adósságállomány x 100 (%) Adósságállomány + Saját tõke Saját tõke x 100 (%) Adósságállomány + Saját tõke Saját tõke x 100 (%) Adósságállomány Rövid távú pénzügyi helyzet (likviditás) elemzése - Eladósodottság foka: Kötelezettségek x 100 (%) Eszközök összesen - Likviditási mutató I: Forgóeszközök Rövid lejáratú kötelezettségek - Likviditási mutató II (gyorsráta): Forgóeszközök − Készletek Rövid lejáratú kötelezettségek 1 - Forgóeszközök − Készletek - Követelések Rövid lejáratú kötelezettségek Pénzeszközök Likviditási mutató IV: Rövid lejáratú kötelezettségek Likviditási mutató III: Főbb mérlegtételek részletes elemzése: • Tárgyi eszközök • Tárgyi eszközök könyv szerinti (nettó) értéke x 100 (%) Tárgyi eszközök záró bruttó értéke - Használhatósági fok: - Elhasználódottság foka : 1

– Használhatósági fok (%) - Tárgyi eszközök megújulási mértéke: Tárgyév (idõszak) során aktivált érték x 100 (%) Tárgyi eszközök záró bruttó értéke Készletek - Készletek forgási sebességének alakulása: Értékesítés nettó árbevétele (fordulat) Készletek átlagos nagysága - Készletek forgási sebességének alakulása: Készletek átlagos nagysága vagy 1 napi értékesítés nettó árbevétele Idõszak napjainak a száma (nap) fordulat • Anyagkészlet (nap) 1 napi anyagköltség - Átlagos anyagtárolási idő: - Áruk átlagos tárolási ideje: - Kereskedelmi áruk átlagos tárolási ideje: - Befejezetlen termelés – félkésztermékek futamideje: - Késztermékek átlagos tárolási ideje: Áruk (nap) 1 napi Elábé és eladott (közvetített) szolgáltatások értéke Kereskedelmi áruk (nap) 1 napi Elábé Befejezetlen termelés és félkésztermékek (nap) 1 napi közvetlen termelési költség Késztermékek

(nap) 1 napi közvetlen termelési költség Vevő és szállít ó futamidők Vevõk − Áfa (nap) 1 napi értékesítés nettó árbevétele - Átlagos vevőfutamidő: - Átlagos szállítási futamidő: Jövedelmezőségi helyzet elemzése: Szállítók − Áfa (nap) 1 napi anyagjellegû ráfordítás A jövedelmezőségi mutatók általános felépítése: Számviteli tv. szerinti eredménykategória Vetítési alap Számviteli tv. szerinti eredménykategóriák: • Fedezeti összeg (értékesítés bruttó eredménye) • Üzemi (üzleti) eredmény 2 • • • • Szokásos vállalkozási eredmény Adózás előtti eredmény Adózott eredmény Mérleg szerinti eredmény Vetítési alapként figyelembe vehető: • Értékesítés nettó árbevétele • Értékesítés nettó árbevétele növelve a többi bevétellel • Saját tőke • Eszközök (összes eszköz, lekötött eszközök, bármelyik eszközcsoport, mérlegtétel) • Bérköltség •

Személyi jellegű ráfordítások • Létszámadat (átlagos állományi létszám, létszámcsoportok) Mutatószámok: • Fedezeti hányad - Fedezeti összeg x 100 (%) Értékesítés nettó árbevétele (Fedezeti összeg = Értékesítés nettó árbevétele – Értékesítés közvetlen költségei) • • • Bevételarányos mutatók - Üzemi (üzleti) eredmény x 100 (%) Értékesítés nettó árbevétele + egyéb bevétel - Szokásos vállalkozási eredmény x 100 (%) Értékesítés nettó árbevétele + egyéb bevétel + pénzügyi bevétel - Adózás elõtti / Adózott /Mérleg szerinti eredmény x 100 (%) Értékesítés nettó árbevétele + egyéb bevétel + pénzügyi bevétel + rendkívüli bevétel Tőkearányos mutatók - Üzemi / Szokásos / Adózott / Mérleg szerinti eredmény x 100 (%) Saját tõke - ROE: Adózott eredmény x 100 (%) Saját tõke Eszközarányos mutatók - Üzemi / Szokásos / Adózás elõtti / Adózott / Mérleg szerinti

eredmény x 100 (%) Eszközök összesen / lekötött eszközök /eszköz csoport valamelyike (Lekötött eszközök = Immateriális javak + Tárgyi eszközök + Készletek átlagos (nettó) értéke) • ROI: Adózott eredmény x 100 (%) Eszközök összesen Élőmunka arányos mutatók - Üzemi / Szokásos / Adózás elõtti / Adózott / Mérleg szerinti eredmény x 100 (%) Létszám / Bérköltség /Személyi jellegû ráfordítások 3 • Komplex (erőforrás arányos) mutatók - Üzemi / Szokásos / Adózás elõtti / Adózott / Mérleg szerinti eredmény x 100 (%) Lekötött eszközök + Bérköltség Hatékonysági helyzet elemzésének főbb mutatószámai: A hatékonysági mutatók általános felépítése: Termelési érték (hozam) kategória vagy Vetítési alap(Termelési erõforrás) Termelési erõforrás Termelési érték (hozam) kategóriák Termelési érték (hozam) kategóriák: • Bruttó termelési érték • Anyagmentes termelési érték •

Nettó termelési érték • Hozzáadott érték • Vállalkozási pénzjövedelem Vetítési alapként figyelembe vehető: • Saját tőke • Eszközök (összes eszköz, lekötött eszközök, bármelyik eszközcsoport, mérlegtétel) • Bérköltség • Személyi jellegű ráfordítások • Létszámadat (átlagos állományi létszám, létszámcsoportok) • Termelési vagy értékesítési költségek Termelési értékek meghatározása: Megnevezés Értékesítés nettó árbevétele - Elábé - Eladott (közvetített ) szolgáltatások értéke ± Aktivált saját teljesítmények értéke BRUTTÓ TERMELÉSI ÉRTÉK - Anyagköltség - Igénybevett (anyagjellegű) szolgáltatások értéke ANYAGMENTES TERMELÉSI ÉRTÉK - Értékcsökkenési leírás NETTÓ TERMELÉSI ÉRTÉK Hozzáadott érték: Személyi jellegű ráfordítások + Értékcsökkenési leírás + Adózás előtti eredmény Vállalkozási pénzjövedelem: Adózott/Mérleg szerinti eredmény (nyereség) +

Értékcsökkenési leírás Mutatószámok: • Tőkehatékonyság - • Bruttó termelési érték Saját tõke Eszközhatékonyság 4 • Bér és élőmunka hatékonyság - • Termelési költségek x 100 (%) Bruttó termelési érték Értékesítési költségszint - • Bruttó/Anyagmentes/Nettó termelési érték Létszám / Bérköltség /Személyi jellegû ráfordítások Termelési költségszint - • Nettó/Anyagmentes termelési érték Eszközök összesen / lekötött eszközök /eszköz csoport valamelyike Értékesítési költségek x 100 (%) Értékesítés nettó árbevétele Komplex hatékonyság - Nettó termelési érték Átlagos hozamelvárás x lekötött eszközök + átlagos hozamelvárás x Bérköltség 5

Ahogy közeledik a történelem érettségi, sokan döbbennek rá, hogy nem készültek fel eléggé az esszéírás feladatra. Módszertani útmutatónkban kitérünk a történet térbeli és időbeli elhelyezésére, a források elemzésére és az eseményeket alakító tényezőkre is.

Ahogy közeledik a történelem érettségi, sokan döbbennek rá, hogy nem készültek fel eléggé az esszéírás feladatra. Módszertani útmutatónkban kitérünk a történet térbeli és időbeli elhelyezésére, a források elemzésére és az eseményeket alakító tényezőkre is.