|

Dátum: 2023. október 07.17:24:23. Forrás : doksi.net/hu |

Számos befektetési lehetőség érhető el egy kisbefektető számára. A részvények, kötvények, opciók, árutőzsdei ügyletek, befektetési alapok lehetőséget nyújtanak a diverzifikálásra, hasonlóan a kötvény ETF-ekhez. Azon befektetőknek ajánljuk cikkünket, akik érdeklődése túlmutat a magyar állampapírokon, a kötvénypiacon szeretnének olcsón diverzifikálni, akár kontinensen-, szektorokon átnyúlóan.

Az ETF tőzsdén kereskedett befektetési alapot jelent. A kötvény ETF-ek nagyon hasonlóak a kötvény alapú befektetési alapokhoz, a fő különbség az, hogy tőzsdei kereskedés révén érhetők el és nem jellemző a magas működési költség. Különböző szempontok mentén összeállított passzívan kezelt portfóliókról beszélünk, ahol nincs egy portfólió menedzser, aki aktívan kereskedik az egyes instrumentumokkal makrogazdasági tényezőket és piaci várakozásokat alapul véve.

A kötvény ETF-ek nagyobb likviditással rendelkeznek, mint az egyéni kötvények.

Kötvényt vásárolni tudunk a teljesség igénye nélkül:

- közvetlenül a jegyzés során a kibocsátótól;

- másodpiacon;

- valamilyen származékos termékként (bár ekkor nem maga a kötvényt vásároljuk meg, hanem a belőle származtatott instrumentumot, pl: CFD);

- Befektetési alapként (ha megnézzük, hogy ezek akár 1,5-3%-os működési költség mellett működnek, úgy ezzel - főleg egy alacsony kamatkörnyezetben - inkább az alapkezelők bónuszát, mintsem a saját számlánkat növeljük.)

- Tőzsdén kereskedett ETF-ként (angolul: Bond exchange-traded funds)

ETF-ek kibocsátó alapján

Az ETF-ek a kötvényt kibocsátó szereplőktől függően az alábbiak lehetnek. Fontos, hogy ezek kombinációi is előfordulhatnak.

Államkötvény ETF-ek (sovereign bond ETF)

A nemzetközi piacon meghatározók Amerikai Államkincstár által kibocsátott kincstárjegyek, megtakarítási kötvények, amik a lakossági megtakarítókat célozzák viszonylag biztonságos, de alacsony kamatokkal. Ezek a hazai diszkont kincstárjegyekhez hasonlóan működnek, azaz például a névérték 50%-án bocsátják ki őket, 10 év múltán pedig a névértéket is visszakapja a befektető.

A megtakarítási kötvények érdekessége, hogy 1935-ben, a nagy gazdasági világválság idején vezette be a Franklin D. Roosevelt által vezetett kormányzat, 1941-ben pedig már dedikáltan azzal a céllal történt forrásgyűjtés, hogy a második világháború költségvetési nehézségeit áthidalják. Háborús megtakarítási kötvénynek is hívták, mely konstrukció azóta is tovább él, igaz mára főleg a működési költség finanszírozása érdekében.

Vállalati kötvény ETF-ek (corporate bond ETF)

A vállalatok főleg tőkeemelési céllal bocsátanak ki vállalati kötvényeket, például egy vállalati akvizíciót megelőzően. Az államkötvény ETF-ekhez mérten jellemzően magasabb kockázattal számolhatunk, ami a kötvény és a kötvényt tartalmazó ETF hozamában is megjelenik kockázati felárként.

AAA kötvények esetén alacsony hozamszinttel és alacsony kockázattal érdemes számolnunk, míg a magas kockázatú kötvények esetében gyakran találkozhatunk a „bóvli” fogalmával.

Államigazgatási szervhez kapcsolódó ETF-ek (municipal bond ETF)

Államok, országok, városok által kibocsátott kötvények, melyeknek fő célja valamilyen infrastrukturális beruházás finanszírozása. Persze az esetek kisebb hányadában folyó működési költség is finanszírozható, bár ez jelentősen sérti a számviteli illeszkedés elvét.

Az államkötvényekhez mérten magasabb hozamokkal és magasabb kockázattal számolhatunk.

Indexkövető ETF-ek (broad market ETF)

Tartalmazhat államkötvényeket, vállalati kötvényeket, államigazgatási szervhez kapcsolódó kötvényeket, akár iparági lefedettséggel. A leghíresebb ezek közül a Vanguard Total Stock Market ETF VTI.

Kötvény ETF-ek típusai

A nemzetközi kötvény ETF-ek (International Bond ETFs), például a BNDX, IYH lehetőséget nyújtanak a befektetőknek, hogy egy állam/vállalat, vagy egyéb entitás által külföldön kibocsátott kötvényportfólióját vásárolja meg.

A változó kamatozású ETF-eknek (Floating Rate Bond ETFs), például FLTR a hozama általában valamilyen benchmark-on alapul. A hazai piacon ilyen a bónusz magyar állampapír (BMÁP), vagy a Prémium Magyar Állampapír (PMÁP).

A konvertálható kötvény ETF-ek (Convertible Bond ETFs), például ICVT részvénnyé átváltható kötvényeket tartalmaznak.

A tőkeáttételes kötvény ETF konstrukciók ETF-ek (Leveraged Bond ETFS). például TMF olyan kötvénykonstrukciókat tartalmaznak, melynek keretében tőkeáttétel és valamilyen származtatott ügylet révén a hozamok jelentősen nagyobb-, akár negatív kilengéssel is rendelkezhetnek. Magasabb kockázati étvággyal és kellő háttérismerettel rendelkező befektetőknek ajánlott.

ETF-ek hitelkockázat alapján

Mivel az ETF-eket kitevő kötvények hitelviszonyt megtestesítő értékpapírok, így természetes módon szükséges számolni a nemfizetés kockázatával. Államkötvények esetén ez általában alacsony bekövetkezési valószínűséggel, de annál nagyobb hatással jár. A nemfizetés bekövetkezését a kockázatelemzők default eseménynek hívják, ami az alábbi esetekben fordulhat elő:

- Egy vagy több kamatfizetés elmulasztása

- Névérték kifizetésének elmulasztása

- Kötvényhozam utólagos csökkentése, kifizetések elhalasztása

Könnyen belátható, hogy egy ország default eseményének bekövetkezési valószínűsége mély közgazdasági és politikai rálátást igényel olyan időkben, ahol a fejlett világ eladósodottsági szintje egyre magasabb. Szerencsére ezen kötvények, és az ezeket felölelő ETF-ek is átesnek valamilyen hitelminőségi besoroláson.

Besorolásuk lehet:

| Besorolás | Kategória | Kategória leírása |

| AAA | Befektetésre ajánlott | Prémium befektetési kategória. A nemfizetés, vagy default esemény kockázata valószínűtlen. |

| AA | Befektetésre ajánlott | Magas minőségű befektetési kategória. A nemfizetés, vagy default esemény kockázata kevésbé valószínű. |

| A | Befektetése ajánlott | Befektetésre javasolt, de bizonyos külső tényezők kedvezőtlen alakulása okán megnövekedhet a nemfizetés kockázata. |

| BBB | Befektetése ajánlott | Befektetésre javasolt, közepes minőségű befektetési kategória. A kibocsátó rendelkezik kellő akarattal és képességgel a kötvények törlesztésére, de külső tényezők kedvezőtlen alakulása ezeket jelentősen befolyásolhatja. |

| BB | Befektetésre nem ajánlott | Spekulatív kötvény, ahol a nemfizetés kockázata hangsúlyosan megjelenik. |

| B | Junk (szemét) kötvény | Kiemelten spekulatív kötvény, ahol a kibocsátó az aktuális állapot szerint rendelkezik a fizetési képességgel, de a magas bekövetkezési valószínűséggel rendelkező jövőbeli negatív hatások gátolhatják a fizetést. |

| CCC | Junk (szemét) kötvény | Jelentős kockázattal rendelkező kötvény. A kibocsátó fizetőképessége az aktuális állapot szerint is kétséges. |

| CC | Junk (szemét) kötvény | Rendkívül spekulatív. Az adós jelenlegi helyzete alapján jelentősen sérülékeny pénzügyi szempontból. Default esemény ugyan még nem következett be, de a minősítő szerint ennek kockázata jelentős. |

| D | Junk (szemét) kötvény | Az adós fizetésképtelen és ebben változást a minősítő nem remél. |

Bizonyos ETF kibocsátók megosztják a hitelkockázat besorolásának alábontását a befektetőkkel, ami a nemzetgazdasági eladósodottság mértékétől a külgazdasági stratégián át, a politikai stabilitásig is terjed államkötvények esetén. Vállalati kötvények esetén gyakran a menedzsment tapasztalata, versenytársi kockázatok, jogi környezet, pénzügyi mérőszámok (profitabilitás, saját tőke arányos megtérülés, készpénz-termelési képesség) a kockázatelemzés alapjai.

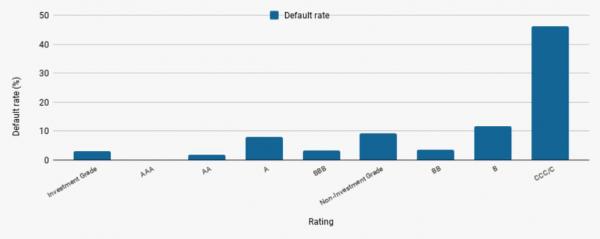

Érdekes képet mutat a 12 hónapon túl értelmezett Default (nemfizetés) ráta (1993 óta):

Ha jól megnézzük a fenti ábrát láthatjuk, hogy paradox módon az A (befektetési kategóriával rendelkező) kötvények esetén többször tapasztalhattunk default eseményt, mint az egyébként magasabb kockázatú BB (Befektetésre nem ajánlott) kötvények esetén.

Gondolhatjuk, hogy csupán az utóbbi évtizedek alacsony mintája okán találkozhatunk a fenti anomáliával. A valóság azonban az, hogy számos vizsgálatot folytattak a legnagyobb hitelminősítőknél a 2008-as gazdasági világválság idején, ami gyakran zárult számukra kifejezetten kínos végeredménnyel: a minősítők gyakran magasabb összeggel honorálták a kedvezőbb hitelkockázati besorolást.

Kötvény ETF-ek értékelése, pénz- és tőkepiaci összefüggések

A konzervatív befektetési portfóliók magját kitevő kötvény ETF-ek gyakran lehetnek felülteljesítők a részvényindexekhez képest volatilis piacon.

Mielőtt kötvény ETF vásárlásra adnánk a fejünk magánbefektetőként, szükséges ismernünk a mögöttes termék kamatlábának változásához és a lejárati időhöz való viszonyát.

A kötvény értékét alapvetően a pénzpiaci kamatlábak (pl. jegybanki alapkamat) változása befolyásolja. Ahogy a jegybanki alapkamat nő, úgy a kötvény értéke csökken és fordítva. Amennyiben a pénzpiaci kamatlábak tartós emelkedése várható, úgy érdemes rövid lejáratú kötvényeket tartó ETF-eket vásárolnunk (1-3 éves lejárat), mivel a rövid lejáratú instrumentumok a legkevésbé kitettek a jegybanki alapkamat változásából fakadó leértékelésnek.

Ennek hátterében az áll, hogy egy megvásárolt államkötvény értékét a névérték és felhalmozott kamat összege határozza meg. A felhalmozott kamat adott kamatperiódus végén kerül kifizetésre. Amennyiben a jegybanki alapkamat nő, úgy az általános hitelkamatok és a hozamelvárások is nőnek. Tehát a befektető hozamelvárása megnő, mely hozamelvárás - mivel a kötvény felhalmozott kamata fix - a kötvény névértékének leértékelésével válik kielégíthetővé. E mellett pedig a kötvénykibocsátók is csak magasabb kamat mellett fogják tudni kibocsátani a kötvényeiket.

A fentiekből következik, hogy a lejárat alapvető szerepet játszik a kötvény ETF-ek értékelésében. Amennyiben egy 3 éves lejáratú kötvény-portfólióval rendelkező ETF 1%-os jegybanki alapkamat emelkedéssel találkozik, úgy az ETF ára jellemzően 3%-al esik.

Van jó témaötleted? Írj nekünk egy vendégcikket!

Kapcsolódó olvasnivalók

A rozsomák (Gulo Gulo)

A rozsomák egy 60-90 cm hosszú, 15-30 kg-os medvealkatú ragadozó. Soha nem hátrál, nem ismeri a félelmet, hiszen a medvéket is képes legyőzni kis termete ellenére. Viszonylag gyorsnak és erősnek is mondható, hiszen képes 100 kg-os állattetemeket is elvonszolni, s a jávorszarvas nagyságú állatokat is képes elejteni.

Víztározó a Szahara alattBár a felszín nem ezt tükrözi, a Szahara valójában egy hatalmas víztározó: az utolsó jégkorszak során a föld mély-rétegeibe került víz Észak-Afrika vízellátási gondjait is megoldhatja, amennyiben az afrikai országok követik Líbia példáját, és hatalmas befektetés révén kiaknázzák a sivatag alatt megbújó kincset.

A bűnüldözés mesterei: Thaisz ElekThaisz Elek rendőrtisztviselő, 1861-től Pest, 1873-tól 1885-ig az egyesített Székesfőváros, Budapest rendőrfőkapitánya volt. Pesten született 1820-ban, apja Thaisz András (1789–1840) jogász, királyi táblai ügyvéd, a Magyar Tudományos Akadémia levelező tagja.

Kapcsolódó doksik- Csisztu Nóra - Biztosítási kockázatok elemzése befektetések figyelembe vételével, diplomamunka / 2010, 66 oldal

- A befektetési és finanszírozási döntések megalapozása gazdasági számításokkal / 2001, 2 oldal

- Árvai Zita - A külföldi működőtőke-befektetéseket befolyásoló tényezők vizsgálata Ausztriában és Magyarországon / 2009, 95 oldal

- Komáromi György –, Befektetési döntések és a tudásillúzió / 2004, 9 oldal

- Barkócziné Magyar Veronika - Hagyományos és új módszerek a 2008 évben átszervezésre került ITD Hungary Zrt tőkebefektetési és üzletfejlesztési tevékenységében / 2010, 53 oldal

Ady Endre Az ős Kaján című versének elemzése

Ady Endre Új Versek című kötete (1906) sokat ígérő bemutatkozás volt. Hogy azonban mi-minden új mondanivalója van Adynak, hogy valóban „mit tud”, azt igazán a Vér és arany (1907) bizonyította. Tóth Árpád szerint „a Vér és arany azok közé a szenzációk közé tartozik, amik miatt érdemes végigélni ezt a bús földi életet.” Bródy Sándor minden könyvét odaadta...

Az emlékezés szerepe Radnóti Miklós lírájábanRadnóti Miklós a budapesti Új- Lipót- város műveltséget szerető kispolgárságából indult útjára. Huszonegy éves fővel hazaérkezett, beiratkozott a szegedi egyetem magyar-francia szakára. Ott találkozott össze a nagyhírű professzorral, Sík Sándorral, tőle kapta korai költői korszakának expresszionista ízeit és csapongó szabadvers formáit, talán tőle kapta életútjának olykor...

Godot-ra várvaAz abszurd irányzat egyik vezéregyéniségének, Beckettnek első színpadi sikere, a Godot-ra várva a drámatörténet egyik legtalányosabb alkotása. A szerzőt hiába faggatták arról, hogy kit vagy mit ért Godot-n, sosem válaszolt rá egyértelműen, viszont az értelmezések egész sorát vetette el. A felszínen észlelhető, társadalmon, történelmi időn kívüli banalitások mögött az ember és a...

Évről-évre egyre jelentősebbé válik az internetes álláspiac, hiszen számos offline hirdetési forma szűnt meg az álláskereső portálok térnyerésével. A gördülékeny egymásra találásnak köszönhetően a munkahelyváltás könnyebb, mint valaha. Tudd meg, hogyan!

Évről-évre egyre jelentősebbé válik az internetes álláspiac, hiszen számos offline hirdetési forma szűnt meg az álláskereső portálok térnyerésével. A gördülékeny egymásra találásnak köszönhetően a munkahelyváltás könnyebb, mint valaha. Tudd meg, hogyan!