Comments

No comments yet. You can be the first!

Most popular documents in this category

Content extract

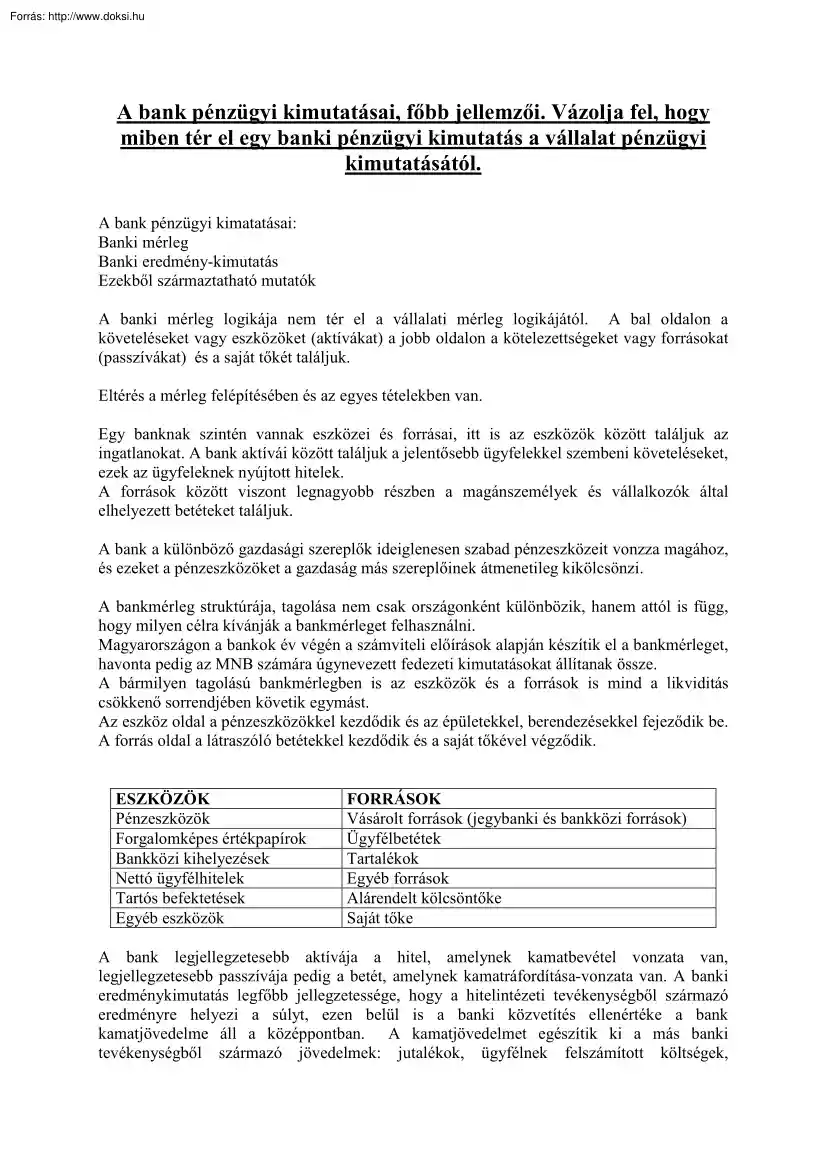

A bank pénzügyi kimutatásai, főbb jellemzői. Vázolja fel, hogy miben tér el egy banki pénzügyi kimutatás a vállalat pénzügyi kimutatásától. A bank pénzügyi kimatatásai: Banki mérleg Banki eredmény-kimutatás Ezekből származtatható mutatók A banki mérleg logikája nem tér el a vállalati mérleg logikájától. A bal oldalon a követeléseket vagy eszközöket (aktívákat) a jobb oldalon a kötelezettségeket vagy forrásokat (passzívákat) és a saját tőkét találjuk. Eltérés a mérleg felépítésében és az egyes tételekben van. Egy banknak szintén vannak eszközei és forrásai, itt is az eszközök között találjuk az ingatlanokat. A bank aktívái között találjuk a jelentősebb ügyfelekkel szembeni követeléseket, ezek az ügyfeleknek nyújtott hitelek. A források között viszont legnagyobb részben a magánszemélyek és vállalkozók által elhelyezett betéteket találjuk. A bank a különböző gazdasági szereplők ideiglenesen

szabad pénzeszközeit vonzza magához, és ezeket a pénzeszközöket a gazdaság más szereplőinek átmenetileg kikölcsönzi. A bankmérleg struktúrája, tagolása nem csak országonként különbözik, hanem attól is függ, hogy milyen célra kívánják a bankmérleget felhasználni. Magyarországon a bankok év végén a számviteli előírások alapján készítik el a bankmérleget, havonta pedig az MNB számára úgynevezett fedezeti kimutatásokat állítanak össze. A bármilyen tagolású bankmérlegben is az eszközök és a források is mind a likviditás csökkenő sorrendjében követik egymást. Az eszköz oldal a pénzeszközökkel kezdődik és az épületekkel, berendezésekkel fejeződik be. A forrás oldal a látraszóló betétekkel kezdődik és a saját tőkével végződik. ESZKÖZÖK Pénzeszközök Forgalomképes értékpapírok Bankközi kihelyezések Nettó ügyfélhitelek Tartós befektetések Egyéb eszközök FORRÁSOK Vásárolt források

(jegybanki és bankközi források) Ügyfélbetétek Tartalékok Egyéb források Alárendelt kölcsöntőke Saját tőke A bank legjellegzetesebb aktívája a hitel, amelynek kamatbevétel vonzata van, legjellegzetesebb passzívája pedig a betét, amelynek kamatráfordítása-vonzata van. A banki eredménykimutatás legfőbb jellegzetessége, hogy a hitelintézeti tevékenységből származó eredményre helyezi a súlyt, ezen belül is a banki közvetítés ellenértéke a bank kamatjövedelme áll a középpontban. A kamatjövedelmet egészítik ki a más banki tevékenységből származó jövedelmek: jutalékok, ügyfélnek felszámított költségek, árfolyamnyereségek (veszteségek), a tartós befektetések osztalékhozamai. Ezeket az összesített jövedelmeket csökkentik a bank működési költségei, a bank későbbi veszteségeinek fedezésére képzett tartalékai, valamint az állam által elvont adók. Igy képződik a bank felosztható nyeresége, amelynek

osztalékként ki nem osztott hányada a bank saját tőkéjét növeli. + Kamatbevétel - Kamatkiadás = Kamatjövedelem + Egyéb banktevékenységből származó jövedelem + Egyéb jövedelem - Tartalékképzés - Működési költségek - Adók = Adózott jövedelem - Osztalék = Mérleg szerinti eredmény

szabad pénzeszközeit vonzza magához, és ezeket a pénzeszközöket a gazdaság más szereplőinek átmenetileg kikölcsönzi. A bankmérleg struktúrája, tagolása nem csak országonként különbözik, hanem attól is függ, hogy milyen célra kívánják a bankmérleget felhasználni. Magyarországon a bankok év végén a számviteli előírások alapján készítik el a bankmérleget, havonta pedig az MNB számára úgynevezett fedezeti kimutatásokat állítanak össze. A bármilyen tagolású bankmérlegben is az eszközök és a források is mind a likviditás csökkenő sorrendjében követik egymást. Az eszköz oldal a pénzeszközökkel kezdődik és az épületekkel, berendezésekkel fejeződik be. A forrás oldal a látraszóló betétekkel kezdődik és a saját tőkével végződik. ESZKÖZÖK Pénzeszközök Forgalomképes értékpapírok Bankközi kihelyezések Nettó ügyfélhitelek Tartós befektetések Egyéb eszközök FORRÁSOK Vásárolt források

(jegybanki és bankközi források) Ügyfélbetétek Tartalékok Egyéb források Alárendelt kölcsöntőke Saját tőke A bank legjellegzetesebb aktívája a hitel, amelynek kamatbevétel vonzata van, legjellegzetesebb passzívája pedig a betét, amelynek kamatráfordítása-vonzata van. A banki eredménykimutatás legfőbb jellegzetessége, hogy a hitelintézeti tevékenységből származó eredményre helyezi a súlyt, ezen belül is a banki közvetítés ellenértéke a bank kamatjövedelme áll a középpontban. A kamatjövedelmet egészítik ki a más banki tevékenységből származó jövedelmek: jutalékok, ügyfélnek felszámított költségek, árfolyamnyereségek (veszteségek), a tartós befektetések osztalékhozamai. Ezeket az összesített jövedelmeket csökkentik a bank működési költségei, a bank későbbi veszteségeinek fedezésére képzett tartalékai, valamint az állam által elvont adók. Igy képződik a bank felosztható nyeresége, amelynek

osztalékként ki nem osztott hányada a bank saját tőkéjét növeli. + Kamatbevétel - Kamatkiadás = Kamatjövedelem + Egyéb banktevékenységből származó jövedelem + Egyéb jövedelem - Tartalékképzés - Működési költségek - Adók = Adózott jövedelem - Osztalék = Mérleg szerinti eredmény

Just like you draw up a plan when you’re going to war, building a house, or even going on vacation, you need to draw up a plan for your business. This tutorial will help you to clearly see where you are and make it possible to understand where you’re going.

Just like you draw up a plan when you’re going to war, building a house, or even going on vacation, you need to draw up a plan for your business. This tutorial will help you to clearly see where you are and make it possible to understand where you’re going.