A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

| helax | 2018. szeptember 27. | |

|---|---|---|

| Csak azért jó, mert nem tudom honnét származik. | ||

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

Befektetés idöntések 1. Alapvető pénzügyi számítások 1.1 A különböző időpontban esedékes pénzek cseréje - a pénz időértéke A gondolatmenetet a pénzáramlás, vagy cash flow meghatározásával kell kezdenünk. (A kifejezés ma már nálunk is meghonosodott, a köznyelvben nem is fordítják le, bár az esetek többségében szakszerűtlenül használják. A pénzügyi szaknyelvben mindkettő, akár váltakozva is használható) A pénzáramlás idődimenzióval rendelkező pénzmennyiségek sorozata. Bárki listát készíthet pl az adott évben megkapott jövedelmeiről, (ilyet készít az adózó, vagy a munkahelye pl. az adóbevallás 1 rovatának kitöltéséhez) Ez azonban nem pénzáramlás, hiszen e művelet során nem tüntetjük fel, - vagy, ha feltüntetjük, akkor nem tulajdonítunk jelentőséget annak, hogy - mikor, melyik hónapban, melyik napon kaptuk kézhez az adott összegeket. Ugyanígy készíthető el bármelyik költség, tehát

pénzkiadás jellegű rovat is Amikor összeadjuk a bevételeket, vagy a kiadásokat, ugyancsak egy-egy pénzmennyiséget kapunk. Egyik forintösszeg ugyanolyan értékű, mint a másik. Ezt az összeget csak nagyon erős egyszerűsítő feltételezéssel tekinthetjük egy pénzáramlás elemének. Azt kell feltennünk, hogy az év során folyamatosan keletkező jövedelmeket egyetlen időpontban, az adóév utolsó napján kaptuk kézhez. A továbbiakban a példákban is azzal az egyszerűsítő feltételezéssel élünk, hogy a pénzmozgások az adott periódus - esetünkben az adott év, hónap, stb. utolsó napján történnek Ilyen feltételezésekkel gyakran fogunk élni a pénzáramlások előrejelzése, pl. egy tőkeköltségvetés készítése során is Mindenesetre pénzáramlásról csak akkor beszélhetünk, ha - akár egyszerűsítő feltételezésekkel is, de feltüntetjük, és jelentőséget tulajdonítunk a pénzmozgás időpontjának. Ha különböző előjelű

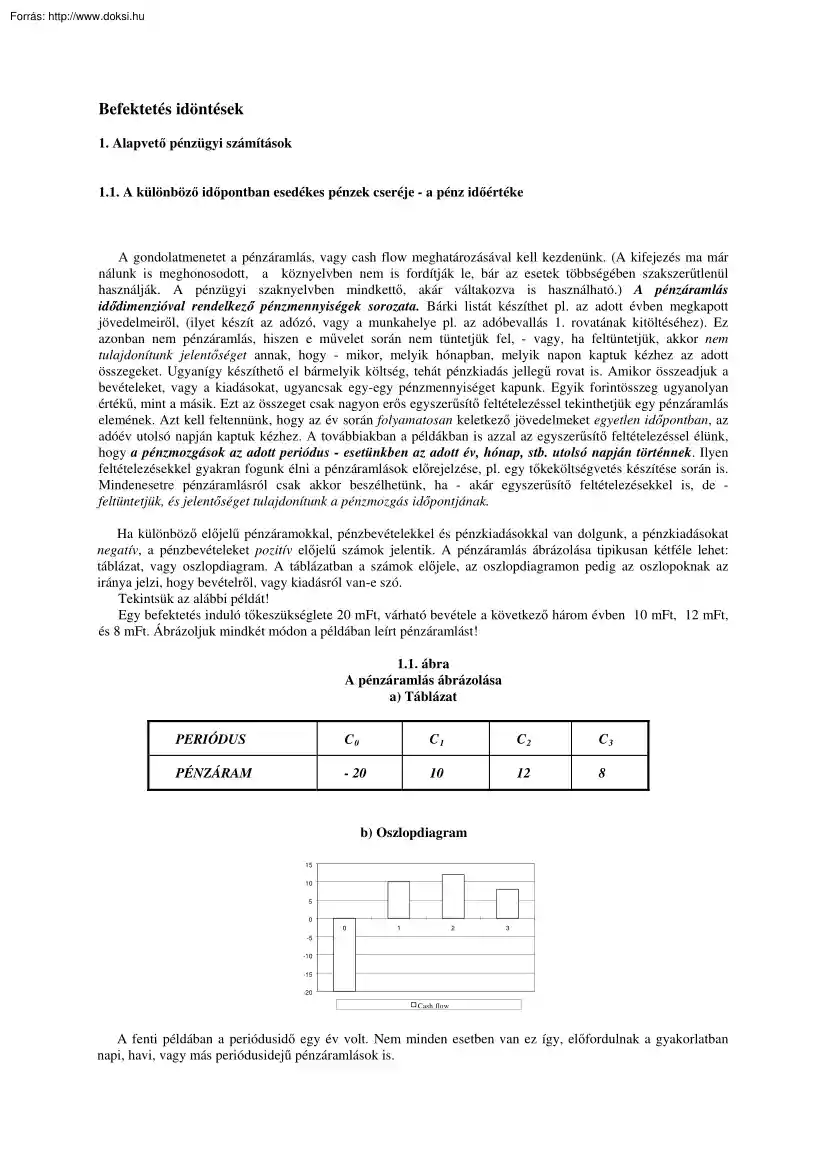

pénzáramokkal, pénzbevételekkel és pénzkiadásokkal van dolgunk, a pénzkiadásokat negatív, a pénzbevételeket pozitív előjelű számok jelentik. A pénzáramlás ábrázolása tipikusan kétféle lehet: táblázat, vagy oszlopdiagram. A táblázatban a számok előjele, az oszlopdiagramon pedig az oszlopoknak az iránya jelzi, hogy bevételről, vagy kiadásról van-e szó. Tekintsük az alábbi példát! Egy befektetés induló tőkeszükséglete 20 mFt, várható bevétele a következő három évben 10 mFt, 12 mFt, és 8 mFt. Ábrázoljuk mindkét módon a példában leírt pénzáramlást! 1.1 ábra A pénzáramlás ábrázolása a) Táblázat PERIÓDUS C0 C1 C2 C3 PÉNZÁRAM - 20 10 12 8 b) Oszlopdiagram 15 10 5 0 0 1 2 3 -5 -10 -15 -20 Cash flow A fenti példában a periódusidő egy év volt. Nem minden esetben van ez így, előfordulnak a gyakorlatban napi, havi, vagy más periódusidejű pénzáramlások is. Mivel a befektetési lehetőségek

többsége hosszú távú, a pénzügyek egyik legalapvetőbb kérdése annak tisztázása, mi a viszony egy mai és egy holnapi (idei, ill. jövő évben esedékes) Ft ($, DM, stb) értéke között Érdemes-e megvalósítani pl. egy olyan projektet, amely a fent ábrázolt pénzáramlással rendelkezik? Vajon össze lehet-e adni minden további nélkül a különböző időpontban keletkező jövedelmeket? Egyenlő értékű-e a különböző időpontokban megkapott ugyanakkora összeg? Az előző példát tekintve, ugyanolyan értékű az a projekt is, amelyben más a bevételek sorrendje? A kérdés tehát az, milyen módon tulajdonítsunk jelentőséget az időnek? Az emberek mindennapi tapasztalata továbbá, hogy inflációs időkben, amikor az általános árszínvonal évről évre emelkedik, akkor a pénz vásárlóereje csökken, tehát a ma megkapott pénz reálértéke nagyobb a jövőben esedékes pénz reálértékénél. Az alábbiakban az inflációtól (vagy a

deflációtól, amikor a pénz vásárlóereje nő) az elemzés során eltekintünk, azaz változatlan vásárlóerejű pénzben kifejezett értékeket fogunk összehasonlítani. Ez a második lényeges egyszerűsítő feltevés az első fejezetek során. Az emberek azt is tudják, hogy a ma kapható, vagy kifizetendő összeg biztos, a jövőbeli bevétel, vagy kiadás pedig csak fizetési ígéret, tehát bizonytalan. A döntés mindenképpen kockázatos Az alábbiakban a befektetésből fakadó pénzáramokat biztosnak, kockázat-mentesnek tekintjük. Ez a harmadik lényeges egyszerűsítő feltevés az első fejezetek során. Ha mind az inflációtól, mind a kockázattól eltekintünk, van-e még valami, ami meghatározza a különböző időpontban esedékes pénzösszegek értékét? Ha a pénzáramlást biztosnak tekintjük, és az infláció/defláció hatását is kiküszöböltük, a jelenbeli pénz akkor is értékesebb, mint a jövőbeni pénz, mert az egyén a ma

megkapott pénzt most különböző módon befektetheti, és ezzel a jövőben hozamra tehet szert. Ez az összefüggés kevésbé nyilvánvaló az emberek többsége számára, ezért most részletesebben elemezzük. Először azt a kérdést kell megvizsgálnunk, mekkora az a hozam, amelyre a befektetők ilyen feltételek mellett számíthatnak. Ennek megértéséhez gondoljuk át a következőket! Ha a különböző befektetési lehetőségek közül valamelyik mellett döntünk, és pénzünket ebben a formában lekötjük, ezzel elvonjuk más lehetséges felhasználási lehetőségek, ill. az így megszerezhető jövedelmek elől Helyes döntés csak akkor hozható, ha összevetjük az alternatívákat, és a legjobbat választjuk. Egy piacgazdaságban tehát mindenképpen megfontolandó, van-e a befektetésnek jobb alternatívája? Mekkora hozamról mondunk le, amikor a pénzünket más alternatívákkal szemben egy bizonyos vagyontárgyba fektetjük, azaz mekkora a befektetés

alternatívaköltsége opportunity cost-ja? Ha valamelyik befektetési forma mellett döntünk, ezzel az összes többiről is lemondunk. Melyik tekinthető tehát annak, amelynek hozama meghatározza a befektetés alternatívaköltségét? Ha összevetjük a különböző befektetési lehetőségeket, azok jelentős mértékben eltérő hozamokkal rendelkeznek. Azonos időszakban pl tőzsdei részvényspekuláció, vagy határidős ügyletek révén pl. a bankbetétek, vagy az állampapírok hozamának sokszorosát lehet elérni, de igen nagyot lehet veszíteni is. E befektetések különböző mértékben kockázatosak Az állampapírok hozama minden országban valóban biztosnak vehető, és a megfelelő futamidejű állampapírok hozamát tekintik kockázatmentes hozamnak, amelyet maga az állam garantál. Magyarországon az 1 millió Ft-ot meg nem haladó nevesített bankbetéteket törvényi szabályozás és garanciák révén kockázatmentesnek vehetjük. Mivel az

állampapírok forgalma viszonylag szűk körű, az alábbiakban a megfelelő futamidőhöz kapcsolódó bank-kamatlábat tekintjük kockázatmentes hozamnak. A befektetők többségéről azt feltételezzük, hogy magasabb kockázatot csak magasabb várható hozam mellett vállalnak. Ha a kockázatosabb ügyletek ugyanakkora hozammal kecsegtetnének, mint a kockázatmentesek, a befektetők nem választanák őket, hiszen komolyabb erőfeszítés nélkül juthatnak a bankbetétek révén biztos jövedelemhez. Hatékony tőkepiacokon a befektetések várható hozama a befektetés kockázatának függvénye A kockázatos aktívák hozama a kockázatmentes hozam felett ún. kockázati prémiumot is tartalmaz A hozam összetevői Kockázatmentes hozam Kockázati prémium 2 Mivel a hozam az idő előrehaladtával gyarapszik, a felületes szemlélő számára úgy tűnhet, hogy a kockázatmentes befektetések esetén a hozam magának az idő múlásának köszönhető. Az

elfogadott terminológia azonban ezt a hozamot ma is a pénz időértékének nevezi. (Természetesen a párnacihában tartott pénz bármennyi idő elteltével sem gyarapszik.) A pénz időértéke a kockázatmentes befektetési alternatíva hozama. Ekkora kockázatmentes jövedelemről mondunk le, amikor a pénzünket egy bizonyos vagyontárgyba fektetjük, ahelyett, hogy a kockázatmentes alternatívát választanánk. Ha a befektetések különböző kockázatúak, és a hozamuk arányos a kockázattal, akkor csak a hasonló kockázatú befektetések hozamai vethetők közvetlenül össze. Mivel 3 feltevésünknek megfelelően a befektetéseket kockázatmentesnek tekintjük, csak a pénz időértékét, tehát a kockázatmentes befektetési alternatíva hozamát tekintjük a biztos befektetések alternatívaköltségének, a kockázati prémium értékét tehát egyelőre zérusnak vesszük. Egy biztos pénzáramlású befektetés csak akkor tekinthető gazdaságilag

elfogadhatónak, gazdasági profitot eredményezőnek, ha hozama legalább akkora, mint csak a kockázatmentes befektetési alternatíva hozama. A pénz időértékének figyelembevétele a döntéshozatal során biztosítja, hogy a befektetés kalkulálható hozama eléri legalább a kockázatmentes hozamnak megfelelő nagyságot. 1.2 A pénzügyi számítások alaptípusai Az előző részben azt állítottuk, hogy a pénz időértékének figyelembevétele a döntéshozatal során biztosítja, hogy a befektetés kalkulálható hozama eléri legalább a kockázatmentes hozamnak megfelelő nagyságot. Az alábbiakban azt fogjuk szemügyre venni, hogyan kell ezt számítani, ill. alkalmazni Kezdjük az elemzést egy nagyon egyszerű példával. Szerencsés úr el akarja adni balatoni vízparti telkét. Két vevő jelentkezik, egyikük 10 mFt-ot ígér azonnali fizetésre, másikuk 11,5 mFt-ot, de egy év múlva kívánja kifizetni. Melyik ajánlatot fogadja el? A válaszadásnál

vegye figyelembe, hogy mindkét vevő szavahihető, tehát biztosan fizet, továbbá Önnek nincsenek sem most, sem a jövőben olyan pl. fizetőképességgel kapcsolatos problémái, amelyek befolyásolnák a döntést. Az eladónak különböző időpontban felmerülő összegeket kell értékelni, azaz a lehetséges alternatívák értékét össze kell hasonlítani. Döntése attól függ, melyik ajánlattal jár jobban Azt kell tehát eldöntse, melyik ér számára többet: 10 mFt ma, vagy 11,5 mFt jövőre. Gazdasági döntéshozatal esetén feltétlenül mérlegelendő, van-e a befektetésnek jobb alternatívája? Mekkora jövedelemről mondunk le, amikor a pénzünket egy bizonyos vagyontárgyba fektetjük, azaz mekkora a befektetés alternatívaköltsége (opportunity cost)? Az összehasonlítás, azaz az időérték figyelembevétele kétféleképpen végezhető el. 1. Változat - összehasonlítás a jövőben Az első ajánlat mai értéke egyértelmű, hiszen ma fizetne a

vevő. Ahhoz hogy összehasonlítsuk a jövőbeni pénzmennyiséggel, meg kell tudnunk, mennyit ér ez az összeg egy év múlva? A kérdés azonban fordítva is felvethető: mennyit ér ma a jövőre ígért 11,5 mFt? Azaz, meg kell tehát találni a pénzösszegek jelenlegi vagy más néven jelenértékét /PV - present value/. 2. Változat - összehasonlítás a jelenben A második ajánlat jövőbeni értéke egyértelmű, hiszen jövőre fizetne a vevő. Ahhoz hogy összehasonlítsuk a jelenbeli pénzmennyiséggel, meg kell tudnunk, mennyit ér ez az összeg ma? Az így kapott érték a jelenérték. 3 1.21 Alapfogalmak: jövőérték - jelenérték - nettó jelenérték Ha az első ajánlatot fogadja el, a ma megkapott pénzt különböző módon befektetheti. Az előző pontban tárgyaltak szerint a legegyszerűbb kockázatmentes befektetési forma a bankbetét. Jövőérték A ma befektetett pénzösszeg jövőbeni értéke kamatszámítás révén határozható meg. A ma

befektetett pénzösszeg jövőbeni értéke vagy jövőértéke (FV - future value) egy év múlva a felkamatozott (kamatfaktorral felnövelt) érték FV PV Fr PV 1 r ahol FV = a jövőbeni érték (jövőérték) PV = a jelenlegi érték (jelenérték) Fr 1 r = a kamatfaktor r = a piaci kamatláb Jelenérték A jelenérték kiszámításához a fenti műveletet meg kell fordítanunk. Azt az értéket kell meghatároznunk, amelyiknek a felnövekedett (felkamatozott) értéke éppen 11,5 mFt. Ezt a folyamatot diszkontálásnak, a szorzótényezőt diszkonttényezőnek nevezzük. Egy jövőbeni pénzösszeg jelenlegi értéke vagy jelenértéke (PV - present value) a jelenre diszkontált érték. Ez azzal az összeggel egyenlő, amelyik a jövőbeni időpontra adott kamatláb mellett éppen a jövőértéknek megfelelő nagyságra növekszik fel: Alkalmazva a fenti jelöléseket PV FV Pr FV ahol Pr 1 ; 1 r 1 a

diszkontfaktor 1 r Oldjuk meg a példánkat kétféleképpen! Ha a kamatláb 12 %, a példabeli számokkal: FV 101 012 , 10112 , 112 , A ma befektetett 10 mFt jövőbeni értéke egy év múlva a felkamatozott érték, 11,2 mFt. Ez kisebb, mint a második ajánlat, tehát ön akkor dönt racionálisan, ha a második vevő ajánlatát fogadja el. Ha a kamatláb pl 18 %, akkor az első ajánlat az előnyösebb, hiszen jövőre 11,8 mFt-ot ígér. 15 % az a kamatláb, amely esetén ezen szempont szerint nem tud dönteni, hiszen bármely ajánlat elfogadása esetén egyformán jól jár. PV 11 , 5 1 10 , 27 1, 12 Ez nagyobb, mint a második ajánlat, tehát az eladó akkor dönt racionálisan, ha a második vevő ajánlatát fogadja el. Ha a kamatláb pl 18 %, akkor az első ajánlat az előnyösebb, hiszen a második ajánlat jelenértéke 15 % az a kamatláb, amely esetén ezen szempont szerint nem tud dönteni, hiszen bármely ajánlat

elfogadása esetén egyformán jól jár. Látjuk, hogy mindkét eljárás azonos eredményre vezetett. Mindkét esetben a különböző időpontbeli jövedelmek tőkeként való hasznosítását vetettük egybe, azaz a jövedelmeket tőkésítettük, hiszen a pénzjövedelemnek nem önmagában vett tulajdonsága az, hogy gyarapszik. Ez kizárólag valamely tőkésítés, jövedelmező befektetés révén érhető el. 4 Eddig azonos előjelű pénzáramokat vetettünk össze, de az esetek többségében különböző előjelű pénzáramokkal, bevételekkel és kiadásokkal van dolgunk. A befektetések tipikus pénzárama a 0 évben negatív, a további években pedig pozitív előjelű. Azt kell megvizsgálnunk, megéri-e megvalósítani a befektetést, azaz többet hoz-e a konyhára, mint amennyibe került. Nettó jelenérték Kezdjük a vizsgálódást egy példával! Tegyük fel, hogy Szerencsésné asszony vásárolni akar egy vízparti telket befektetési célból, tehát

pusztán az értéknövekedésre spekulál. A telek most 10 mFt-ba kerül Biztos benne, hogy egy év múlva 11 mFt-ért el tudja adni. Érdemes-e megvásárolnia a telket? A befektetés 1 mFt ill. 10 % biztos nyereséget jelent Ha az éves kamatláb ennél nagyobb, pusztán spekulációs céllal nem érdemes az ingatlanba fektetni a tőkéjét, hiszen minden százalékpontnyi kamatkülönbség jövôre 100 eFt extra nyereséget jelent neki, ha a bankba teszi a pénzt. Közelítsünk a jelenérték felől. Tegyük fel, hogy a piaci kamatláb 12% Ekkor a jövő évi bevétel jelenértéke 9,82 mFt, azaz már ekkora bankba tett összeggel is elérné a 11 mFt bevételt. A bevétel jelenértéke kisebb, mint a kiadásé. Ha a pénzkiadásokat negatív, a bevételeket pozitív előjelű számok jelentik, ezek összevonásával egy pozitív, vagy - mint példánkban is láthatjuk - negatív számot kapunk, amit az ügylet nettó jelenértékének nevezünk (NPV - Net Present Value).

Jelöljük C 0 -lal a mai pénzkiadást (befektetés), C 1 -gyel a jövő évi bevételt, akkor a nettó jelenérték NPV C0 C1 Pr A nettó jelenérték lehet pozitív, negatív, vagy zéró. Ha az érték pozitív, akkor a befektetés kalkulált hozama meghaladja az alternatív (esetünkben a kockázatmentes) befektetés hozamát, tehát gazdasági profitot eredményez. Ha az érték negatív, akkor a befektetés kalkulált hozama nem éri el az alternatív (esetünkben a kockázatmentes) befektetések hozamát, tehát ha van is esetleg pozitív többlet, gazdasági értelemben mindenképpen veszteséges. Ha az érték nulla, akkor a befektetés kalkulált hozama éppen akkora, mint az alternatív (esetünkben a kockázatmentes) befektetés hozama, tehát a választás közömbös. Mindkét esetben ugyanakkora lesz az eredmény. Megfogalmazhatjuk a befektetések értékelésénél alkalmazható egyik legfontosabb alapszabályt, az ún. nettó

jelenérték-szabályt: Elfogadhatunk minden olyan projektet, amelynek nettó jelenértéke pozitív (legalább nulla), de egyet sem, amelyiké negatív! A példa adatait használva NPV 10 11 1 0,18 1,12 Az ügylet nettó jelenértéke negatív, tehát nem érdemes megvásárolni a telket. A tananyag 2 fejezetében további befektetés-értékelési szabályokkal is megismerkedünk. Az alapfogalmak megismerése után rátérünk a pénzügyi számítások alaptípusainak tárgyalására. 1.22 Jövőérték számítás (kamatszámítás) Az alapfogalmak megismerése után rátérünk a pénzügyi számítások alaptípusainak tárgyalására. Az alábbiakban ismerkedjünk meg azokkal az alapfogalmakkal, amelyeket alkalmazni fogunk az elemzés során. 5 Kamat Kamatozási időtartam Kamatláb (r) A kamatláb érvényességi ideje Konverziós periódus a tőkének a kamatozási időtartam alatti növekménye, pénz időértékének mértéke az a teljes

időtartam, amelyre a kamat jár a kamatláb érvényességi idejére vonatkozóan a kamat és a tőke induló értékének hányadosa, a pénz időértékének időegységre vonatkozó mértéke (mértékegysége) az időegységnek tekintett meghirdetett időtartam (külön megjelölés hiányában egy év) a kamat tőkésítésének - az induló tőkeértékhez csatolásának - időtartama Jövőérték és jelenérték több periódus figyelembevételével Tegyük fel, hogy Önnek van pénze, amelyet bankba óhajt tenni egy éves időtartamra. A kamatláb 9 %, érvényességi ideje, és a konverziós periódus egyaránt egy év. Az év végén ön a következő lehetőségek közül választhat: A/ kiveszi az alapösszeget kamatostul B/ felveszi a kamatot, de a tőkét leköti még egy évig újabb kamatozásra C/ nem vesz ki pénzt, hanem a kamatot hozzácsatoltatja a tőkéhez további kamatozásra A/ változat Egy év múlva a tőkéjének minden Ft-ja (1+r)-szeresére

növekszik FV 1 1 r 1 1,09 1,09 Ezzel ön kikerül a pénzpiacról B/ változat Ekkor az első év végén minden befektetett forint után 0,09 kamatbevételhez, a második év végén 1,09 bevételhez (tőke + kamat) jut. Ha a kamatot benn hagyja a bankban, a második év végén 1,18 Ft-ja lesz Ez az egyszerű kamatozás: FV 11 r r 1 2r 118 , C/ változat Ebben az esetben tőkéje nagyobb mértékben nő, hiszen a kamat is kamatozik a második év végére. Ez a kamatos kamatozás. Ha a kamatláb a második évre is ugyanakkora nagyságú, a felnövekedett érték: FV 11 , r1 r 1 r 1 2r r 2 11881 2 A kamatos kamat összetett kamat, az egyszerű kamaton felül a kamat kamatját is tartalmazza. Egyszerű kamatozás esetén tipikusan kisebb, mint egy év, tehát t 1, kamatos kamatozás esetén tipikusan nagyobb, mint egy év, tehát t 1. Egyszerű kamatozás

esetén a kamat az idő lineáris függvénye, kamatos kamatozás esetén a kamat az idő exponenciális függvénye. Ha T < 1, akkor a lineáris, ha T > 1, akkor a kamatos kamatozás adja a nagyobb értéket. Az értékelés alapszabálya: A rövidtávú (egy évnél rövidebb távú) befektetéseknél az alternatíva-költséget a lineáris kamatozás, hosszú távú (egy évnél hosszabb távú) befektetéseknél az alternatíva-költséget a kamatos kamatozás módszerével vesszük számba, mert ez a jobb befektetési alternatíva! A már megismert kamatszámítást jövőérték-számításnak is nevezzük. A jelenérték, a kamatláb és az időtartam ismeretében meghatározható egy ún. elismervény típusú befektetés (pl bankbetétek) jövőbeli értéke A lineáris kamatszámítás formulája: FV PV 1 rt Mivel a kamat ebben az esetben az idő lineáris függvénye, arányosan halmozódik fel. Egy befektetés T-dik periódusra felnövekedett

értékének általános jövőérték-formulája a kamatláb változatlanságának feltételezésével: FV PV FrT PV 1 r T 6 Mivel a kamat ebben az esetben az idő exponenciális függvénye, hatványozottan halmozódik fel. Vegyes kamatozás Vegyes kamatozásról akkor beszélünk, ha valamely konstrukcióban az egyszerű és a kamatos kamatszámítást kombinálják. FV PV 1 rt1 1 r 1 rt 2 T ahol t1 n1 n és t2 2 a tört időszakok kamatozási időtartama n n n a kamatnapok száma n* az év napjainak a száma (360, 365, vagy a tényleges) T az egész kamatozási időszakok száma Ha pl. 1991 szeptember 28-án 10 %-ra elhelyezett 1000 betétjét 1996 Június 29-én veszi fel, 1576,1 Ft -ra számíthat, feltéve, hogy a kamatláb nem változik, és az év tényleges napjait vesszük figyelembe. 0 ,1 9 4 0 ,1 1 8 1 FV 1000 1 1 ,1 4 1

1.5 7 6 ,1 365 366 A vegyes kamatozás pontos értékét lehet közelíteni kamatos kamatszámítással is, ha a kamatozás összes napját (tört) években fejezzük ki. Ez valamivel kisebb értéket ad, mivel egy évnél rövidebb időtartamra a kamatos kamat kisebb, mint az egyszerű kamat, példánkban az időszakot 4,75 évnek véve az érték 1.572,3 F V 1 0 0 0 1 ,1 4 , 7 5 1.5 7 2 , 3 Ha évközben változik a kamatláb, akkor az egész években is lineáris kamattal számolunk. Kovácsné asszony 1992. november 25-én betett a bankba 567000 Ft-ot A betétet 1994 november 24-én megszüntette. Mekkora összeget kapott, ha a bank a betétkor 28%-os kamattal számolt, amely 1993 július 1-én 26%-ra, 1994. január 1-én 24%-ra mérséklődött? (Az év 365 napos, a kamatok tőkésítése december 31-én történik.) 0 .28 36 0 .28 181 0 26 184 0 .24 328 FV 567 .000 1 899 .368 ,3 Ft 1

1 365 365 365 365 Eddig két elemű pénzáramlásokkal foglalkoztunk. Mivel azonban az azonos időpontra felkamatozott jövőértékek összeadhatók, a hosszabb futamidejű, és több elemű pénzáramok jövőértéke is könnyen meghatározható. A T periódusú befektetés jövőértékének általános formulája a kamatláb változatlanságának feltételezésével: FV C11 r T 1 C2 1 r T 2 . CT 1 r T T T Ct 1 r T t t 1 A következő három évben évente 10 mFt, 12 mFt, és 8 mFt összegeket helyez el a bankban. Mekkora a számla jövőbeni értéke a 3. év végén (az utolsó betét elhelyezésekor) évi 20 %-os kamatláb mellett? FV 101, 22 12 1, 2 8 36,8 1.23 Jelenérték számítás (diszkontálás) A jövőérték, a kamatláb és az időtartam ismeretében meghatározható egy ún. ígérvény típusú befektetés (pl

értékpapírok) jelenbeli értéke elméleti árfolyama. Lineáris diszkontálás 7 A lineáris diszkontálást az egy éven belül lejáró követelések leszámítolására, pl. váltók diszkontálására alkalmazzák. A diszkontláb (d) a vele egyenértékű kamatláb érvényességi idejére vonatkozóan a kamat és a felnövekedett tőkeérték hányadosa, az ún. előleges kamatláb A lineáris diszkontálás általános formulája: PV FV 1 dt ahol d a diszkontláb Lineáris diszkontálásnál t 1 A kamatláb és a vele egyenértékű diszkontláb összefüggése: d r 1 rt r d 1 dt Mennyiért lehet ma leszámítoltatni a 90 nap múlva lejáró 1.000000 névértékű váltót, ha az évi kamatláb 20 %-os? (Váltóleszámítolás esetén az év napjainak száma szokás szerint 360.) A 20 %-os évi kamatlábbal egyenértékű diszkontláb: t = 0,25 d = 0,2/(1+0,20,25) = 0,1905 PV = 1.000000 (1 - 0, 1905 0,25) = 952375 A T-dik

időpontban esedékes változatlanságának feltételezésével: PV FVT PrT FVT pénzáram általános jelenérték-formulája a kamatláb 1 1 r T A formula az egy évnél hosszabb futamidejű, egyetlen jövőbeni fizetést ígérő befektetések, pl. a kamatszelvény nélküli kötvények, (zero-coupon bond) leszámítolására, elméleti árfolyamának meghatározására szolgál. Mennyi a három éves futamidejű 1.000000 Ft névértékű diszkontjegy kibocsátáskori elméleti árfolyama 20 %-os kamatláb feltételezésével? PV 10. 000 5. 787 1, 23 Az ígérvény típusú, azaz jövőbeli fizetési ígéretet megtestesítő befektetések (pl. az értékpapírok) zöme több perióduson keresztül megvalósuló pénzáramot jelent. Mivel a jelenértékek (az azonos időpontra felkamatozott jövőértékekhez hasonlóan) összeadhatók, az alábbi formulák segítségével a több perióduson keresztül megvalósuló jövőbeni fizetési

ígéretet jelentő befektetések, pl. beruházási projektek, értékpapírok jelenbeli értékének, (elméleti árfolyamának), ill. nettó jelenértékének meghatározására szolgálnak 8 Egy T periódusú befektetés jelenértékének és nettó jelenértékének általános formulája a kamatláb változatlanságának feltételezésével: T C1 C2 CT Ct PV 2 . T t 1 r 1 r 1 r t 1 1 r T C1 C2 CT Ct . NPV C 0 2 T t 1 r 1 r 1 r t 0 1 r Ezek alapján (kiegészítve az alternatívaköltségre vonatkozó adatokkal) meghatározhatjuk legelső példánk nettó jelenértékét, és eldönthetjük, érdemes-e megvalósítani az adott körülmények között, vagy sem. Egy befektetés, várható nettó készpénzbevétele a következő három évben Érdemes-e megvalósítani évi 20 %-os kamatláb mellett? NPV 20 10 mFt, 12

mFt, és 8 mFt. 10 12 8 1, 296 2 1, 2 1, 2 1, 2 3 Mivel az NPV pozitív, érdemes a projektet megvalósítani. Nyugodtan betársulhat az üzletbe 1.24 Hozamszámítás A befektetési döntéseknél az egyik legfontosabb szempont, hogy mekkora hozamot biztosít az ígért pénzáramlás. A jelen- és jövőérték, valamint a futamidő ismeretében meghatározható valamely befektetés hozama. A hozamot korábban a tőke növekményeként, ill. a tőkenövekedése ütemeként, hozamrátaként definiáltuk, amely két elemű pénzáramlások és egy éves futamidő esetén könnyedén meghatározható. r FV 1 PV A problémák a több elemű pénzáramlás feltételezésével merülnek fel. Két különböző futamidejű befektetés hozama csak akkor hasonlítható össze, ha azonos időtartamra vonatkoztatjuk. Ez tipikusan egy év, tehát a vagyon-növekedés éves átlaghozamát kell megkeresnünk. A befektetés kalkulált éves átlag-hozama a befektetés

belső megtérülési rátája (IRR - internal rate of return). Értéke egyenlő azzal a kamatlábbal, amely mellett a befektetés nettó jelenértéke nulla A továbbiakban, ha egy befektetés kalkulálható, ill. a jelen időpontban kalkulált hozamáról beszélünk, mindig a belső megtérülési rátát értjük rajta. A T periódusú befektetések hozamszámítási formulája két elemű pénzáram esetén: IRR T FV 1 PV Ön 3 év múlva lakást szeretne venni, amelynek ára akkor 2,3 mFt lesz. Jelenleg 1 mFt-ja van Legalább mekkora kamatozású befektetési lehetőséget kell találnia, ha ebből a pénzből akarja megvásárolni? IRR 3 2, 3 1 0, 32 Legalább évi 32%-os hozamú befektetést kell találjon. 9 A hozamszámítás általános formulája: C0 C1 C2 CT . 0 2 1 IRR 1 IRR 1 IRR T vagy T t0 Ct 1 IRR t 0 A belső megtérülési ráta legfeljebb három elemű

pénzáramlás esetén egyértelműen, (másodfokú egyenlettel), több elem esetén közelítő számítással határozható meg. Mekkora annak a kötvénynek a kalkulált hozama, amelynek névértéke 1000, évi 5 % kamatot fizet, a törlesztése egy összegben, a második év végén történik, és jelenlegi árfolyama 900 ? 900 50 1050 1 IRR 1 IRR 2 A másodfokú egyenletet az egyszerűsítés érdekében érdemes a kamattényezőre megoldani, majd a pozitív gyököt 1-gyel csökkentve kapjuk a belső megtérülési rátát. Legyen x = 1 + IRR 50 1050 2 x x 2 900 x 50 x 1050 0 900 IRR 0,108 5.25 Futamidő számítás A jelen- és jövőérték, valamint a hozam ismeretében meghatározható valamely befektetés futamideje. A futamidő számítás közelítő formulája két elemű pénzáram esetén: t log FV log PV log1 r Mennyi idő alatt duplázhatja meg a pénzét 24 % évi kamatláb mellett? t

ln 2 3, 22 ln 1, 24 Mivel ével kamatozást feltételezünk, 4 év alatt. A pontos számításhoz vegyes kamatozást - tehát a tört időszakra vonatkozóan lineáris kamatozás kellene figyelembe venni. 1.26 Kamatozási konstrukciók - a kamatlábak típusai Kamatszámítás és diszkontálás évközi konverzió esetén Eddig azt feltételeztük, hogy a kamatozás ill. diszkontálás periódusa egy év Sok befektetésnél a kamatkonverzió (a kamatok tőkésítése) évente többször, pl. félévente, negyedévente, naponta, vagy akár folyamatosan is történhet. A tényleges kamatláb ezért különbözik a meghirdetett, ún névleges kamatlábtól 10 Névleges kamatláb (k): a kamatláb érvényességi idejére a bank által meghirdetett kamatláb. Érvényességi ideje tipikusan, ill. egyéb megjelölés hiányában egy év Az évi névleges kamatláb nem veszi, az esetleges évi többszöri konverziót, ezért különböző konstrukciók esetén nem jelent

összehasonlítható értéket. A hozamok összehasonlítása érdekében egyenértékű kamattényezőket kell meghatározni. Tényleges (effektív) kamatláb (r) : a kamatok évközi újra-befektetésével számított éves kamatláb Mivel az eddigiekben nem vizsgáltuk az évközi konverziók hatását, a névleges és tényleges kamatláb értéke éves szinten megegyezett, nem okozott zavart az r jelölés. A tényleges kamatláb meghatározásához vizsgáljuk meg először egy példán az évközi konverzió hatását! 1000 Ft-ot tesz a bankba egy évre, 10 % évi névleges kamatláb és féléves konverziós periódus mellett. Mekkora összeget vehet fel az év végén? Fél év elteltével az évi névleges kamatláb felének megfelelő összeget csatolják a tőkéhez, majd ez kamatozik az év végéig ugyancsak a félévi névleges kamatlábnak megfelelően. A tőkeérték 6 hónap múlva: 1000 1,05 = 1050 Év végén: 1050 1,05 =1000 1,052 = 1102,5 Az év végi

érték általános formulája: k FV PV 1 m ahol m k az évi névleges kamatláb m az évközi konverziók száma Az év végén esedékes FV érték jelenértékének általános formulája évi m konverzió esetén: k PV FV 1 m m A kamattényező értékét 1-gyel csökkentve megkapjuk a tényleges kamatlábat, amely már éves szinten összehasonlítható hozamot jelent. Az éves tényleges kamatláb általános formulája: k r 1 m m 1 A kamatok évközi újra-befektetésével az éves tényleges kamatláb nagyobb, mint a névleges kamatláb. Példánkban az évi tényleges kamatláb 10,25 %. Folyamatos kamatozás Folyamatos kamatozás esetén a felnövekedett összeg meghatározására m értékét minden határon túl növelni kell, tehát m 11 Legyen k/m = 1/x, ekkor: k x 1 FV PV 1 PV e k x és

r ek 1 10 % évi névleges kamatláb és folyamatos kamatozás mellett az évi tényleges kamatláb 10,517 %. Ha az évi többszöri, ill. folyamatos kamatozás mellett betétünket t évig tartjuk, a betét felnövekedett értéke a t-dik év végén k FV PV 1 m mT FV PV ekT ill. Az évi többszöri, ill. folyamatos kamatozás mellett a t-dik év végén kapott összeg jelenlegi értéke: k PV FV 1 m mT PV FV ekT ill. Az r tényleges kamatláb melletti évi egyszeri kamatozás egyenértékű k névleges kamatláb mellett évi mszeri kamatozással, tehát a tényleges kamatláb egy évre vonatkozóan összehasonlíthatóvá teszi a különböző konverziós periódusú betétek hozamait. A különböző kamatfizetési konstrukciók összehasonlíthatóak egy másik módszer, a folytonos kamatláb segítségével is. Folytonos kamatláb (kamatintenzitás) A folytonos kamatláb az az i

kamatláb, amely mellett egy éves folyamatos kamatozás révén a tőkeérték egyenértékű az r tényleges kamatláb melletti évi egyszeri kamatozás révén nyerhető értékkel. A különböző kamatfizetési konstrukciók egyenértékű kamattényezői k 1 m m 1 r ei i ln1 r és i m ln1 k / m Féléves kamatozás esetén mekkora a 20 % évi névleges kamatlábbal egyenértékű tényleges és folytonos kamatláb? r = 1,12 - 1 = 1,21 - 1 = 0,21 i = ln 1,21 = 0,1906, vagy i = 2 ln 1,1 = 0,1906 12 5.3 Járadékszámítás Miután megismerkedtünk a pénzügyi számítások alaptípusaival, rátérünk a szabályos pénzáramlások értékelésére. 1.31 Örökjáradék Örökjáradéknak a vég nélküli, állandó pénzáramokat nevezzük. Ilyenek pl a konzolok /lejárat nélküli kötvények/ Az örökjáradék a gyakorlati életben meglehetősen ritka pénzáramlás. Azért tanulmányozzuk mégis,

mert segítségével nagyon egyszerűen levezethető az évjáradék jelenértéke, másrészt nagyon jól használható bizonyos lejárat nélküli pénzáramok közelítő értékeinek, pl. földértékelésnél, vagy részvények elméleti árfolyamának meghatározására. Tegyük fel, hogy egy föld évente 100.000 Ft földjáradékot biztosít tulajdonosának Mennyiért adná el ezt a földet, ha Ön lenne a tulajdonos? A feladat így is megfogalmazható: Ha a kamatláb pl. 10 %, mekkora pénzösszeg eredményez évente 100000 Ft biztos jövedelmet a földtulajdonosnak? Éppen ekkora összeg fejében lesz csak hajlandó lemondani az eddigi biztos járadékról. A megoldásnál először intuitív módon járunk el, úgy kezeljük a problémát, mintha egyetlen évre vonatkozna. Mivel a kamat a tőke indulóértékének és a kamatlábnak a szorzata, ismerve a kamatlábat, a kamat mennyiségét, és a kamatozási időtartamot, meghatározhatjuk a tőke induló értékének a

nagyságát. PV = kamat / r = 100.000 / 0,1 = 1000000 Ugyanerre az eredményre fogunk jutni akkor is, ha ennek (de csak ennek) a lejárat nélküli pénzáramlásnak pontosan meghatározzuk a jelenértékét azaz a járadék tőkésített értékét. A pénzáramok értékelését eddig általában a jövőérték meghatározásával kezdtük. Örökjáradékok esetében azonban a jövőérték meghatározása értelmetlen, minden esetben végtelen. A jelenérték meghatározásához írjuk fel először az örökjáradék pénzáramlását! Év 0 Pénzáram 1 2 C C . T T+1 T+2 C C C . Örökjáradék jelenértéke Az örökjáradék jelenértéke a következő diszkontált pénzáramok sorozata PV C C C . 2 t 1 r 1 r t 1 1 r ahol C a járadéktag 13 Legyen c/(1+r) =a és 1/(1+r)=q. A formula ekkor felírható az alábbi formában: PV a 1 q q . a q t 2 t0 A

zárójelben lévő kifejezés egy végtelen geometriai sorozat, amelynek quotiense 1-nél kisebb szám, ezért véges a határértéke a végtelenben. Behelyettesítés után az alábbi formulát kapjuk: PV C r Mennyiért érdemes pl. ma megvásárolni egy évi 10000 Ft hozamot biztosító konzolt 10 %-os kamatláb mellett? A kérdéses konzolt 10.000 / 0,1 = 100000 Ft-ért érdemes megvenni A formula a járadék értékét a fizetés kezdő időpontját megelőző évre adja meg. Ha az örökjáradék fizetése későbbi időpontban kezdődik, pl. A t+1-dik évtől kezdődően, akkor a formula az örökjáradék értékét a t-dik évre vonatkozóan adja meg. A jelenérték meghatározásához a 0-dik időpontra kell diszkontáljuk, tehát meg kell szorozzuk a t periódusú diszkonttényezővel. Mennyiért érdemes pl. ma megvásárolni10 %-os kamatláb mellett azt az évi 10000 Ft hozamot biztosító konzolt, amelyik a fizetések sorozatát 3 év múlva kezdi meg? Mivel a

formula az örökjáradék értékét a 2. évre vonatkozóan adja meg, a jelenérték meghatározásához meg kell szorozzuk a 2 periódusú diszkonttényezővel. PV C 1 r 1 r T PV 10.000 1 82.645 0,1 1,2 2 Így a konzol tehát kevesebbet, csak 82.645 Ft-ot ér Növekvő tagú örökjáradék A növekvő tagú örökjáradék olyan vég nélküli, állandó pénzáramlás, amelyben a járadéktag konstans ütemben nő. Írjuk fel a pénzáramlást! Év 0 Pénzáram 1 2 3 C C(1+g) C(1+g)2 . T C(1+g) T-1 T+1 T+2 C(1+g) T C(1+g) T+1 . A növekvő tagú örökjáradék jelenértéke a következő diszkontált pénzáramok sorozata C 1 g C1 g C1 g C PV . 2 3 1 r 1 r t 1 1 r 1 r t 2 t 1 ahol g a növekedés évi üteme 14 Növekvő tagú örökjáradék jelenértéke A jelenérték meghatározásához az előző módszert választjuk,

ahol a=C/(1+r) megegyezik a korábbi kifejezéssel, és q = (1+g)/(1+r). Ekkor azt kapjuk, hogy PV C rg Tegyük fel, hogy fenti örökjáradékunk hozama évi 5 %-kal nő, vagyis az első év végén 10.000, a második év végén 10.500 stb Ft-ot biztosít tulajdonosának Mennyiért érdemes ma megvásárolni? A kérdéses konzolt 10.000 / 0,05 = 200000 Ft-ért érdemes megvenni 2.32 Évjáradék (annuitás) Az évjáradék, vagy annuitás a pénzügyek területén az egyik leggyakoribb szabályos pénzáramlás. Hogy csak a leggyakoribb formákat említsük, találkozhatunk vele biztosításoknál, fogyasztói hitelek törlesztésénél, lízingdíjaknál, egyes értékpapírok értékelésénél, stb. Az évjáradék olyan egyenlő nagyságú fizetések sorozata, amelyet meghatározott ideig pl. T perióduson keresztül kapunk/adunk. A jelen- és jövőértékek meghatározásához írjuk fel először az évjáradék pénzáramlását! Év 0 Pénzáram 1 2 3 C C

C . T C Kezdjük a jelenérték meghatározásával. Évjáradék jelenértéke Egy T periódusú (esetünkben T éves) évjáradék pénzáramának jelenértéke a következőképpen írható fel: T C C C C PV . 2 T 1 r 1 r 1 r t 1 1 r t A jelenérték meghatározható az örökjáradékhoz hasonlóan, azzal a különbséggel, hogy itt egy geometriai sorozat első T elemének összegző formulájára van szükség. Ismerve az örökjáradék jelenérték-formuláját, ennél azonban egyszerűbben és szemléletesebben is eljuthatunk a jelenértékhez. Tekintsük az alábbi két örökjáradékot, amelyek közül az egyik a következő (az első) évben, a másik a T +1ik évben kezdi meg a fizetések sorozatát. 15 Év 0 1. örökjáradék 1 2 . T T+1 T+2 . C C C C C C C C C C 2. örökjáradék Vegyük észre, hogy egy T éves évjáradék nem más, mint a két örökjáradék különbsége. Az

évjáradék jelenértékét az örökjáradékok jelenértékeinek különbségeként kaphatjuk. 1 1 C C C ArT PV C T T r r 1 r r r 1 r A formula a járadék értékét a fizetés kezdő időpontját megelőző évre adja meg. A zárójelben lévő kifejezés az ún. annuitás jelenérték-tényező, amely T éven keresztül folyósított 1 Ft összegű évjáradék jelenértékét adja meg T r kamatláb mellett. Jele Ar (Tulajdonképpen nem más mint a diszkonttényezők összege) A formula az évjáradék alapesetét határozza meg, amikor a fizetések az értékelés időpontját követően, egy év múlva kezdődnek. Az amerikai típusú lottónyereményt rendszerint több éves évjáradék formájában kaphatja meg a szerencsés nyertes. Mekkora annak az 1 millió $ névértékű nyereménynek a mai értéke, amelyet 20 éven keresztül, évi egyenlő - 50.000 $ - részletekben fizetnek ki, ha az

éves kamatláb 8 %? 1 1 50.000 9,8181 490907 PV C A020, 08 50.000 20 0,08 0,081 0,08 A nyeremény mai értéke tehát 490.907 $ Esedékes annuitás jelenértéke Az előző példában, ill. az alapformula levezetésekor az évjáradék alapesetét vizsgáltuk Ha az első részletet azonnal kifizetik, (ez ugyanaz, mintha a fizetések az év elején történnének) azt névértéken kell figyelembe venni, és az annuitás-tényező megválasztásakor eggyel kevesebb évet kell figyelembe venni. Az esedékes annuitás jelenértéke ezért mindig nagyobb, mint a normál (késleltetett) annuitásé. PV C 1 ArT 1 Mekkora az előbbi nyereménynek a jelenértéke, ha az elsô részletet azonnal kifizetik? PV 50.000 1 A019, 08 50000 9,6036 530180 . A nyeremény mai értéke ebben az esetben 530.180 $ Annuitás felnövekedett értéke Ha a jövőben egy összegben

történő kifizetésre takarékoskodik, célszerűbb lehet az évjáradék felnövekedett értékét meghatározni. Ennek, azaz 1 Ft T éven keresztüli befizetése felnövekedett értékének formulája r kamatláb mellett FV C S T r T S 1 r T r t 1 Tt T 1 r 1 r 16 T ahol Sr az annuitás jövőérték-tényezője Gépkocsi-vásárlásra spórol, amely 5 év múlva 1 mFt-ba kerül. Mennyit kell évente félretennie, és bankba tennie, ha egyenlő összegeket kíván megtakarítani, és az éves kamatláb 20 %? C 1 1 1 0,1343797 5 T Sr 1 0,1 1 7,4416 0,1 Tehát évente 134380 Ft-ot kell elhelyeznie a számlán. Növekvő tagú évjáradék Kövessük az előző eljárást! Tekintsük az alábbi két növekvő tagú örökjáradékot! Év 0 1.Pénzáram 1 2 3 C C(1+g) C(1+g)2 . T T+1 T+2 C(1+g) T-1 C(1+g) T C(1+g) T+1 C(1+g) T C(1+g) T+1 2. Pénzáram . A növekvő tagú

annuitás jelenértéke nem más, mint két növekvő tagú örökjáradék különbsége, amelyek közül az első az első év végén, a második a T +1-ik végén kezdi meg a fizetéseket, s az első örökjáradék C, a második C(1+g) T nagyságú jövedelmet biztosít a fizetés első évében tulajdonosának. A jelenérték a két örökjáradék jelenértéke különbségeként határozható meg. A növekvő tagú évjáradék jelenérték-formulája T T 1 C1 C1 1 g 1 1 g C1 ArT, g PV C1 r g r g 1 r T r g r g 1 r T T A zárójelben lévő kifejezés a növekvő annuitás jelenérték-tényezője, amelynek jele Ar , g . Növekvő tagú annuitás jövőérték-formulája FV C1 S ahol T r,g 1 r T 1 g T C1 r g SrT, g a növekvő évjáradék jövőérték-tényezője Visszatérve a

gépkocsi-vásárlásos példához, és feltételezve, hogy megtakarításait évi 10 %-kal növelni tudja, mekkora lesz az első évi betét? C1 1 S05,2;0,1 1 0,113920 8, 7781 Az első évi betét tehát 113.920 Ft kell legyen 17 Jegyezzük meg a következőket! 1. Az összes járadék - formula (az évjáradék formulája csakúgy, mint az örökjáradéké) feltételezi, hogy az első pénzáram az év végén (egy év múlva) esedékes, a jelenérték-formula tehát a fizetések kezdőévét megelőző évre adja meg a járadék értékét. 2. A növekvő tagú járadékok formulái csak akkor értelmezhetőek, ha r>g. 2. Befektetési döntések Az alábbiakban számos olyan fogalommal találkozhat, ami mindennapi életében is gyakran előfordul. Némelyek közülük a szakmai nyelvben is ugyanazt jelentik, mások a pénzügytan tanulmányozásakor új jelentéseket kapnak. Egyes idegen eredetű szavakat, amelyek már meghonosodtak a magyar nyelvben

(mint pl portfólió, likviditás, stb.) anélkül használunk, hogy igazából tudnánk, mit is jelentenek Éppen ezért, mielőtt a közepébe vágnánk a tananyag ismertetésének, érdemes tisztázni néhány olyan alapfogalmat, amelyek segítségével írjuk le a következő fejezetek mondanivalóját. Kezdjük a tanulást néhány olyan fogalom tisztázásával, amelyekkel a mindennapi élet, ezen belül a gazdasági élet fogalmai között gyakran találkozunk. Ilyen pl az érték megannyi fogalma, sajátos értelmezései A pénzügyek területén az érték általában a tőkeérték, amely valamely vagyontárgy vagy vállalakozás azon képességét jelenti, hogy működtetése nyomán a tulajdonos, ill. a befektető számára pénzáramot, nettó készpénzbevételt hoz. Az értékelés ezen - rendszerint különböző időpontokban felmerülő - hozadékok, pénzáramok számbavételét, egyenértékesítését, s ennek révén a vagyontárgy piaci értékének

megállapítását célozza. A piaci érték az a mérték, amelyben az üzletfelek a különböző tranzakciók - vásárlás, bérlet stb. - során a piacon szabad akaratukból megállapodnak. (Bizonyos esetekben ettől eltérő érték-fogalom használatos, pl a számvitel területén a könyv szerinti érték, vagy vállalat-felszámolás esetén a likvidációs érték és mások. Jelen tananyagban, ha külön nem jelöljük, értéken a fenti értelemben vett piaci értéket értjük.) A befektetés általában a magánszemélyek, ill. a vállalkozások portfóliójának kialakítását jelenti, eredménye tehát maga a portfólió. A portfólió - a kifejezést általában nem szokták lefordítani - vagyonkompozíciót, befektetési kombinációt jelent, azaz azon vagyontárgyak összességét ill. összetételét, amelyekkel a a magánszemélyek, ill a vállalkozások rendelkeznek. A vállalatok és a magánszemélyek nagyszámú vagyontartási forma, ill. befektetési

lehetőség között válogathatnak. A vagyontárgyak, amelyekre a befektetés irányul, lehetnek reáljavak, mint pl az ingatlanok, gépek, berendezések, vagy financiális javak, mint pl. az értékpapírok (kötvények, részvények) A befektetés célja - a vállalati ill. a magánvagyon értékének maximalizálása, azaz az így kialakított portfólió a lehető legnagyobb értékű legyen. (Természetesen itt nem a dolgok szubjektív értékére gondolunk, pl hogy emberek különböző okokból nagyra értékelnek és ezért ragaszkodnak bizonyos dolgokhoz, pl. családi örökség lévén nem tudnak tőle megválni, habár esetleg nem is hozza, hanem viszi a pénzt.)A befektetőnek célja elérése érdekében olyan vagyontárgyat kell vásárolni, amely többet ér, mint amennyibe kerül. Ahhoz, hogy helyes döntést hozzon, legtöbb esetben nem elég az intuíció, szükség van a vagyontárgyak értékelésének elméleti alapjaira is. Ellenkező esetben a befektető

magatartása inkább emlékeztet egy szerencsejátékoséra, mintsem egy racionális, a lehetőségeket körültekintően mérlegelő döntéshozóéra. E fejezetben felvázoljuk a befektetések mérlegelésének szempontjait, valamint a befektetési döntések lépéseit. 18 A befektetések mérlegelésének szempontjai hasonlóak mind a magánszemélyek, mind a vállalatok esetében. Ha elfogadjuk a befektetés céljaként a portfólió értékének maximalizálását, akkor elsődleges szempont a befektetés hozama kell hogy legyen. Egy befektetés hozamát többféleképpen értelmezhetjük. Lehet maga a vagyon növekménye, a befektetés induló értéke feletti többlet. Dimenziója ekkor pénzmennyiség, pl 1 mFt, vagy 10000 $ Ennél gyakrabban használják a hozam fogalmát százalékos értékként, azaz a vagyon befektetésből származó növekménye hány százaléka a vagyon induló értékének. Ebben az esetben helyesebb a hozamráta kifejezés, ennek ellenére az

egyszerűség, valamint a tradíciók miatt e jegyzetben is gyakran hivatkozunk hozamként rá. Azonos hozamú befektetések jelentős mértékben különbözhetnek a befektetés kockázata tekintetében. A befektetések kockázatán a közkeletű értelmezés a kedvezőtlen eredmény, a veszteség bekövetkezésének lehetőségét érti. Minél nagyobb eszerint a veszteség bekövetkezésének valószínűsége, annál kockázatosabbnak tekinthető a befektetés. A pénzügytan kockázaton a befektetés hozamának bizonytalanságát érti Nem mindegy ugyanis, hogy a hozamot az állam garantálja-e, mint pl. az állampapírok esetén, vagy ismerősünk névtelen ismerőse toboroz befektetőket alapítandó vállalkozásához, amelynek keretében zseniális ötletét kívánja megvalósítani, s ráadásul első alkalommal kísérletezik vállalatalapítással. A kockázat kérdéseit a 4 fejezetben részletesen is tárgyaljuk. Addig csak megelőlegezzük azt a fontos összefüggést,

amely szerint valamely befektetés várható hozama arányos a vállalt kockázattal. A harmadik szempont, amit a befektető mérlegel, a befektetés likviditása. Ezen azt értjük, hogy mennyi idő alatt, és milyen költségek árán tehető pénzzé a befektetés. A hosszabb távú befektetési lehetőségek lekötik, befagyasztják a tőkét, amelyet így lehetetlen más célra fordítani. Ha a magánszemély, vagy a vállalat napi fizetési (likviditási) problémával szembesül, (ez, tehát a fizetőképesség a likviditás másik szokásos értelmezése), azokat a vagyontárgyakat teheti gyorsan és viszonylag alacsony költséggel pénzzé, amelyeknek kiterjedt másodlagos piaca van. Ilyenek pl az értékpapírok Ez a szempont nem mutat szoros összefüggést sem a hozammal, sem a kockázattal. A tőzsdén jegyzett részvények pl a legkockázatosabb, az állampapírok a legkevésbé kockázatos befektetések, s mindkettő a legmagasabb likviditású csoportba tartozik. A

befektetések mérlegelésének szempontjai tehát esetenként egymásnak ellentmondóak, nem könnyű tehát a helyes döntés. Habár a mérlegelési szempontok azonosak, az új befektetések alkalmával a döntések lépései jelentősen eltérnek a magánszemélyek és a vállalkozások esetében. A magánbefektetők első lépésben arról döntenek, mennyit fordítsanak a vagyon - a jövőbeni fogyasztás lehetőségének növelésére, azaz mennyi legyen a megtakarítás, a jelenbeli fogyasztásról való lemondás. 1. Fogyasztás - megtakarítás MENNYIT? Második lépésben arról kell határozni, ilyen formában tartsák a vagyonunkat? 2. Befektetési lehetőségek MILYEN FORMÁBAN? A vállalkozások először azt kell felmérjék, hogy milyen jövedelmező befektetési lehetőségek kínálkoznak. 1. Befektetési lehetőségek MILYEN FORMÁBAN? Második lépésként gondoskodniuk kell a befektetés finanszírozásáról. Ha saját forrásaik (az amortizáció, az

újrabefektetett nyereség) nem biztosítanak elegendő fedezetet, külső forrásokat kell bevonniuk a megvalósítás érdekében (pl. hitelfelvétel, kötvény-kibocsátás, részvénykibocsátás útján) 2. Finanszírozás - forrásszerzés MENNYIT? Ez a különbség első ránézésre meghökkentő lehet, és ellentmondani látszik számos vállalat befektetési politikájának, és a jelenlegi szűkös forrásbevonási lehetőségeknek egyaránt. A 3 fejezetben igyekszünk bebizonyítani állításunk helyességét, tehát azt hogy hatékony tőkepiacok esetén a jövedelmező befektetési lehetőségekhez mindig található megfelelő forrás. 19 2.1 A befektetések értékelésére alkalmazható módszerek A befektetési döntések során nagyszámú módszerrel élnek a vállalatok, vállalkozások. Közülük néhány évtizedes hüvelykujj-szabályként működik, elsősorban a megtérülési idő számítására vonatkozó módszerek. Többségük azonban nem,

vagy korlátozottan veszi figyelembe a pénz időértékét, ezért nem is foglalkozunk veülk részletesen. Az alapfogalmak elsajátítása során megismertük a befektetés fogalmát, célját, a befektetési döntések legfontosabb lépéseit, ill. a befektetések értékelésénél alkalmazható alapvető módszert, a nettó jelenértékszabályt Az alábbiakban a befektetések értékelésére alkalmazható alternatív szabályokkal ismerkedünk meg A fejezet további részeiben e módszereket alkalmazzunk az értékpapírok ill. a beruházások értékelésére A befektetések értékelésére alkalmazható, a pénz időértékét figyelembevevő módszerek: Nettó jelenérték Belső megtérülési ráta Jövedelmezőségi index Mivel a nettó jelenérték és a belső megtérülési ráta fogalmát és számítási módját már megismertük, ehelyütt csak megismételjük az előző fejezetben elsajátítottakat. Nettó jelenérték Egy T periódusú

befektetés nettó jelenértékének általános formulája: NPV C0 T C1 C2 CT Ct C . 0 2 T t 1 r 1 r 1 r t 1 1 r A befektetési döntések mérlegelésének nettó jelenérték-szabálya: Elfogadhatunk minden olyan projektet, amelynek nettó jelenértéke nem negatív! Ha befektetésünk kockázatmentes, csak ebben az esetben lesz legalább olyan vonzó, ill. jövedelmező, mint a kockázat-mentes alternatíva, tehát csak ekkor hoz a normál-profit feletti gazdasági profitot! A befektetési döntések tipikusan alternatívák közötti, egyfajta rangsorolást követő választást jelentenek. Befektetések rangsorolása a nettó jelenérték-módszer alapján A nettó jelenérték a befektetés hozamát, az induló tőke feletti többlet jelenlegi értékét abszolút számként, pénzmennyiségként adja meg. Ha különböző projekteket értékelünk, és a befektetések induló

tőkeszükséglete azonos, az elfogadási rangsor a nettó jelenértékek sorba rendezése útján nyerhető: először a legnagyobb, majd a kisebb nettó jelenértékű befektetéseket fogadjuk el! Ha olyan különböző projekteket értékelünk, amelyeknél a befektetések induló tőkeszükséglete eltérő, szükség lehet a projektek jövedelmezőségének, megtérülésének relatív hozammutatók alapján való összevetésére is. Erre használják a belső megtérülési ráta, és a jövedelmezőségi index mutatóit A nettó jelenérték-módszer lehetséges alternatívái a befektetési döntéseknél A nettó jelenérték-módszer legfontosabb és leggyakoribb vetélytársa a belső megtérülési ráta. 20 Belső megtérülési ráta (IRR) A befektetés belső megtérülési rátája (IRR - internal rate of return) a befektetés kalkulált éves átlag-hozama. Más megközelítésben a befektetések befektetés belső megtérülési az a kamatláb, amely mellett a

befektetés nettó jelenértéke nulla A belső megtérülési ráta számításának általános formulája: 0 C0 C1 C2 CT 2 . 1 IRR T 1 IRR 1 IRR A belső megtérülési ráta-módszer alkalmazásának alapszabálya: Ha a befektetések pénzáramlása tipikus, elfogadhatjuk azokat a projekteket, amelyeknél a belső megtérülési ráta legalább, akkora, mint az elvárt megtérülési ráta, ill. a tőke alternatíva-költsége! Mivel az IRR kalkulált hozam-mutató (éves átlagos hozamráta), ennek alapján a befektetők legfontosabb elvárásának megfelelően, és könnyen összehasonlíthatók a különböző befektetési lehetőségek. Az elfogadási rangsor a belső megtérülési ráták sorba rendezése útján nyerhető: először a legnagyobb, majd a kisebb hozamú befektetéseket fogadjuk el! A módszer alkalmazásánál azonban számos nehézség merül fel. Az IRR-módszer helyes alkalmazását a beruházási projektek

értékelésekor mutatjuk be. Jövedelmezőségi index A jövedelmezőségi index a projekt jövőbeni pénzáramának jelenértékét viszonyítja a befektetés induló értékéhez. (profitability index - PI) A jövedelmezőségi index számításának általános formulája: PI PV NPV 1 C0 C0 A jövedelmezőségi index a befektetések megtérülési mutatója: a jövőbeni pénzáramok jelenértékéből hányszor térül meg a befektetés A jövedelmezőségi index-módszer alapszabálya: Elfogadhatjuk azokat a projekteket, amelyeknél a jövedelmezőségi index értéke legalább 1! A jövedelmezőségi index értéke akkor egyenlő eggyel, ha egy tipikus pénzáramlású projekt értékelésekor az alkalmazott diszkontráta egyenlő a belső megtérülési rátával. Ennél az értéknél a nettó jelenérték egyenlő nullával. 2.2 Befektetés értékpapírokba Az előzőekben tárgyalt módszereket alkalmazzuk az értékpapír-befektetési döntésekre. A

pénzügyi innovációk nyomán ma már számtalan értékpapír-konstrukció létezik. Ezek közül ehelyütt csak, a kötvények és a részvények alaptípusainak értékelésére szorítkozunk. Az értékpapírok értékelése elméleti árfolyamuk és/vagy hozamuk meghatározását jelenti. Az értékpapírok elméleti árfolyama egyenlő a jövőbeni hozamainak jelenértékével Az értékpapírok hozama egyenlő a jelenbeli árfolyamukra vetített belső megtérülési rátával Az értékpapírok közül először a fix hozadékú (pénzáramlású) értékpapírokat, a kötvényeket vizsgáljuk meg. 21 2.21 Kötvények árfolyama A kötvény olyan értékpapír, amely hitelviszonyt testesít meg. A kölcsönvevő és a kölcsönadó megegyeznek az alapösszeg, vagy névérték /principal, face value/ visszafizetésének (törlesztés) a kamatfizetés idejére, mértékére és módjára vonatkozóan. A pénzügyi termékek innovációja révén ma már számtalan

kötvénykonstrukció létezik, sok közülük átmeneti formát képvisel Az alábbiakban csak az alaptípusokat vesszük számba A kötvények alaptípusai: Konzol kötvény Diszkont kötvény Kamatos kamatozású kötvény Kamatszelvényes kötvény Konzol kötvény értékelése A konzolok olyan kötvények, amelyeknek nincs lejárata, tehát örökjáradék jellegű, permanens jövedelmet biztosítanak tulajdonosuknak, elméleti árfolyamuk ezért az örökjáradék jelenérték-formulájával határozható meg. (Ilyeneket kormányok bocsátottak ki, közülük pl ma is vásárolható néhány XVIII századi angol konzol) Konzol kötvény elméleti árfolyama PV C C C . 2 t 1 r 1 r t 1 1 r PV C r A kötvények értékelésénél mindig a hátralévő futamidőt kell figyelembe venni. Mivel a konzol kötvény hátralévő futamideje mindig végtelen, ha a kamatláb változatlan, elméleti árfolyama

minden időpontban megegyezik kibocsátáskori elméleti árfolyamával Diszkont kötvény értékelése A diszkont kötvény (vagy kamatszelvény nélküli - zéró-kupon kötvény) a kötvények legegyszerűbb fajtája, amely egy fix összeg, a névérték (F - face value), fizetését ígéri egy meghatározott jövőbeni időpontban, a kötvény lejáratakor. (Ehelyütt egy évnél hosszabb futamidőt feltételezünk A magyar piacokon kapható diszkont-kincstárjegyek 3, 6 és 12 hónapos futamidejűek, azok árfolyamát - ill. árfolyamukból a hozamot lineáris diszkontálással határozhatjuk meg) Diszkont kötvény pénzáramlása Időpont 0 Cash flow - P0 1 2 . T F Diszkont kötvény elméleti árfolyama PV F 1 r T A kötvények árfolyamát százalékos formában jegyzik, ezért célszerű az elméleti árfolyamot is így számolni: 1 PV 1 r T F Tehát a diszkontkötvény árfolyama egyenlő a megfelelő diszkontfaktor értékével

22 Kamatos kamatozású kötvény értékelése A kamatos kamatozású kötvény egy fix összeg, a kötvény saját névleges kamatlábának (c), és eredeti futamidejének (n) megfelelő kamatos kamattal felnövelt névérték fizetését ígéri egy meghatározott jövőbeni időpontban, a kötvény lejáratakor. Kamatos kamatozású kötvény pénzáramlása Időpont 0 Cash flow - P0 1 2 . T F(1+c)n Kamatos kamatozású kötvény kibocsátáskori elméleti árfolyama F 1 c PV 1 r n PV 1 c F 1 r n n n ill. A kamatos kamatozású kötvény pénzáramlása függ az eredeti futamidőtől, árfolyama ezért nemcsak a hátralévő, hanem az eredeti futamidőnek is a függvénye. Kamatos kamatozású kötvény elméleti árfolyama T évvel a lejárat előtt PV F 1 c PV 1 c F 1 r T n 1 r T n ill. ahol n = az eredeti futamidő T= a hátralévő futamidő

Kamatszelvényes kötvény értékelése A kamatszelvényes kötvény olyan értékpapír, amelyben a kibocsátó kötelezettséget vállal arra, hogy a kötvényben rögzített feltételek (a kötvény konstrukciója) szerint a futamidő alatt, a kötvény saját kamatlábának megfelelő, a kötvény fennálló névértékére vetített kamatot (esetleg egyéb járulékokat, vagy szolgáltatásokat) fizet, ill. teljesít, és visszatörleszti a névértéket A kamatszelvényes kötvény alaptípusa a névértéket egy meghatározott jövőbeni időpontban, a kötvény lejáratakor egy összegben törleszti. Amortizálódó kötvényről beszélünk, ha a futamidő közbenső évei során is van valamilyen konstrukció szerinti (pl. egyenletes, vagy türelmi idő után megkezdett) törlesztés. Kamatszelvényes kötvény pénzáramlása Időpont 0 1 2 . T Cash flow - P0 K1 + T1 K2 + T2 . KT + TT K t = a t-dik periódus során fizetett kamat T t = a t-dik periódus során

esedékes törlesztés 23 Kamatszelvényes kötvény elméleti árfolyama PV T K1 T1 K2 T2 KT TT Kt Tt . 2 T t 1 r 1 r 1 r t 1 1 r Lejáratkor egy összegben törlesztő kamatszelvényes kötvény pénzáramlása Időpont 0 Cash flow - P0 1 C 2 C . . T C+F E kötvénytípus esetében T 1 = T 2 = . = T T-1 = 0 és T T = F Mivel a fennálló névérték a futamidő alatt változatlan, a fix kamatozású kötvény kamata is állandó. (C-coupon) Lejáratkor egy összegben törlesztő kamatszelvényes kötvény elméleti árfolyama Ha észrevesszük, hogy az ilyen kötvény pénzáramlása egy portfóliót alkot: kamatai egy évjáradékot képeznek, a törlesztés pedig tekinthető egy diszkont kötvénynek. Az árfolyam számítására egyszerűsítő formulát alkalmazhatunk: PV C ArT F PrT PV c ArT PrT F ahol c = C/F Az annuitás-tényezőt a tényleges

periódusokkal, és az azoknak megfelelő kamatlábbal kell figyelembe venni! Ennek megfelelően, ha éves kamatozás van, akkor a T periódusszám egyenlő az évek számával, és az r kamatláb a névleges piaci kamatlábbal. Ha a kamatfizetés pl. félévente történik, akkor a periódusszám megduplázódik, a névleges kamatláb pedig megfeleződik, azaz a féléves névleges kamatlábakkal dolgozunk. PV C2 Ar2T2 F Pr22T ill. PV c 2T 2 Ar 2 Pr22T F Amortizálódó kötvények A fejlett piacgazdaságokban igen ritka, Magyarországon azonban előfordul – elsősorban vállalati kötvények esetében - ez a kötvényfajta, amelynél a törlesztés több részletben történik, azaz a törlesztések mértékében a kötvény fennálló névértéke csökken, amortizálódik. A kötvények pénzáramlását a változó törlesztési és kamatfeltételek alapján kell felírni, és az általános értékelési formula alapján kell az elméleti

árfolyamot meghatározni. A kötvények árfolyama és a piaci kamatláb A kötvényeket általában a névértékhez közelálló árfolyamon bocsátják ki, mert az újonnan kibocsátott kötvények kamata igazodik a piaci kamatlábhoz. A kötvény T-dik időszaki tényleges árfolyama ( P T ) hatékony piacokon - az arbitrazsőrök tevékenysége nyomán - megegyezik az elméleti árfolyamával. Ezért az árfolyamára vetített belső megtérülési ráta megegyezik a piaci kamatlábbal. 24 A fix kamatozású kötvények árfolyam-alakulásának szabályai Az árfolyam és a piaci kamatláb Ha c = r , azaz a kötvény saját kamatlába megegyezik a piaci kamatlábbal, akkor a kamatozó kötvények árfolyama megegyezik a névértékkel Ha c > r , azaz a kötvény saját kamatlába nagyobb, mint a piaci kamatláb, akkor a kamatozó kötvények árfolyama nagyobb, mint a névérték, tehát a kötvényt prémiummal lehet értékesíteni. Ha c < r , azaz a kötvény

saját kamatlába kisebb, mint a piaci kamatláb, akkor a kamatozó kötvények árfolyama kisebb, mint a névérték, tehát a kötvényt diszkonttal lehet értékesíteni A piaci kamatláb változásának hatása A kötvények árfolyama csökken a piaci kamatláb növekedésével, és növekszik a piaci kamatláb csökkenésével. A kötvényárfolyamok időbeli alakulása A kötvények árfolyama a lejárathoz közeledve konvergál a névértékhez (kamatos kamatozású kötvény esetén a lejáratkori felkamatozott értékhez) Az árfolyam/alakulás fenti szabályai az arbitrazsőrök tevékenysége révén valósulnak meg, amelynek következtében kiegyenlítődnek a pénz- és tőkepiaci hozamok. A kamatszelvényes kötvények nettó és bruttó árfolyama Az eddigiekben számított elméleti árfolyam ún. nettó, vagy tiszta árfolyam, amely a kamatfizetés napjára, a kamatfizetés utáni időpontra vonatkozik. A két kamatfizetés között az időszakra jutó kamat

időarányosan halmozódik. Az ezzel megnövelt árfolyam az ún bruttó árfolyam, amely tartalmazza felhalmozódott kamatot Bruttó árfolyam = nettó árfolyam + felhalmozódott időarányos kamat Kamatfizetés után a két árfolyam átmenetileg megegyezik. A magyar értékpapírpiacokon a kötvényeket bruttó árfolyamon jegyzik. A nettó árfolyamot úgy kapjuk, hogy a két kamatfizetés között lineárisan felhalmozódott kamatot levonjuk az árfolyamból. 2.22 A kötvények hozama A kötvények hozamának meghatározására több mutatót is használnak. Ezek némelyike nagyon könnyen megragadható, vagy számítható, de a korrekt hozamfogalmak mind IRR jellegű mutatók. A kötvények hozamát többnyire a befektetési döntés meghozatala érdekében előzetesen kalkuláljuk a várakozásaink alapján. Ha a körülmények menetközben megváltoznak, a legtöbb kötvény tényleges hozama eltér az előzetesen számított hozamtól, ezért utólag is mindig érdemes

elvégezni a számításokat. Az alábbiakban a leggyakoribb kötvénytípus, a lejáratkor egy összegben törlesztő kamatszelvényes kötvény esetében használatos hozamfogalmakat tekintjük át. A kötvényhozamok fajtái Névleges hozam A kamat és a névérték hányadosa (a kuponráta) C c F A kötvény névleges kamatozását mutatja meg. Egyszerű hozam (szelvényhozam - SY - simple yield) A kamat és a vételár hányadosa C SY P0 25 A névleges és az egyszerű hozam-mutatók csak a kamatszelvényből fakadó hozadékot mutatják. Nem veszik figyelembe a kötvény hátralévő futamidejét, és a törlesztésből vagy az eladási árból fakadó árfolyamnyereségnek vagy veszteségnek a hozamra gyakorolt hatását. Lejáratig számított egyszerű hozam (SYTM - simple yield to maturity) Egy évnél hosszabb hátralévő futamidejű, lejáratig megtartani szándékozott kötvények esetében az egyszerű hozamhoz hozzáadjuk az árfolyamnyereség

vagy veszteség egy évre jutó hányadát, amelyet a névérték és a vételár különbségének a hátralévő futamidőre adódó számtani átlagaként számítunk ki. SYTM C F P0 P0 P0 T Tartási periódusra jutó egyszerű hozam (SHPY - simple holding period yield) Egy évnél hosszabb futamidőre tartani szándékozott (a tervezett tartási periódusnál hosszabb hátralévő futamidejű) kötvények esetében az egyszerű hozamhoz hozzáadjuk az árfolyamnyereség vagy veszteség egy évre jutó hányadát, amelyet a várható eladási ár és a vételár különbségének a hátralévő futamidőre adódó számtani átlagaként számítunk ki. SHPY C PT P0 P0 P0 T A tartási periódusra jutó és a lejárati egyszerű hozam-mutatók figyelembe veszik valamennyi a tartásból fakadó pénzáramlást, de figyelmen kívül hagyják a futamidő során menetközben megkapott pénzösszegek újra-befektetési lehetőségét. Ezt csak a

belső megtérülési ráta jellegű mutatók tartalmazzák Lejárati hozam (YTM - yield to maturity) Az a kalkulált hozam, amelyre akkor számíthat a befektető, ha a kötvényt lejáratig megtartja, azaz a kötvény árfolyamára vetített belső megtérülési ráta. A kötvények hozamának általános formulája P0 T K1 T1 K2 T2 KT TT Kt Tt . 2 T t 1 IRR 1 IRR 1 IRR t 1 1 IRR Lejáratkor egy összegben törlesztő kamatszelvényes kötvény hozama P0 T Ct C C CF F . 2 T t 1 IRR 1 IRR 1 IRR T 1 1 IRR IRR t 1 26 Tartási periódusra jutó hozam (HPY - holding period yield) A kötvénytartás belső megtérülési rátája, az a kalkulált hozam, amelyre akkor számíthat a befektető, ha a kötvényt lejárat előtt a T-dik periódus végén P T árfolyamon eladja. P0 T C PT Ct PT

C C . 2 T t 1 IRR 1 IRR 1 IRR 1 IRR T t 1 1 IRR A továbbiakban a kötvények hozamán a kalkulálható belső megtérülési rátát értjük. A belső megtérülési ráta elemzésekor említettük a számítási és egyéb nehézségeket. A tartási periódusra jutó hozam és lejárati hozam egyszerű mutatói jól alkalmazhatóak az IRR jellegű mutatók közelítő értékeiként, ill. becsléseiként. Az eddigi hozam-mutatók a befektetési döntés pillanatában fennálló körülmények, ill. a jövőre vonatkozó akkori várakozások alapján kalkulált mutatók voltak. Ha a feltételek megváltoznak, mindenképpen érintik a befektetésből realizált tényleges hozam nagyságát. Ez csak a folyamat végén, utólag (ex post) számítható ki . Tényleges (ex post) hozam A kötvények tényleges (ex post) hozamát a szelvények befektetési lehetőségeit figyelembe véve, utólag lehet

számolni. A menetközben beváltott szelvények értékét a befektetésük tényleges kamatlábával felkamatoztatva meghatározzuk a befektetés T-ik időpontra felnövekedett értékét, és ennek valamint a befektetés induló értékének segítségével számítjuk ki a tényleges hozamot. IRR T FV 1 P0 ahol T T t t 1 i t FV C t 1 ri 2.23 Részvények árfolyama A részvények lejárat nélküli értékpapírok, amelyek valamely részvénytársaság tőkéjének tulajdoni hányadát képezik, és jogosultságot jelentenek arra, hogy tulajdonosuk osztalék formájában részesedjen a társaság jövedelméből. A részvények alaptípusai: Elsőbbségi részvények Közönséges részvények Elsőbbségi részvények értékelése Az osztalék-elsőbbségi részvények közbenső formát jelentenek a kötvények és a közönséges részvények között. Hozamuk, a preferált osztalék fixnek tekinthető, és a közönséges

részvényeknél előbbre soroltak a követelések kielégítési rangsorában, tehát ennyiben a kötvényekhez állnak közel. Adózás szempontjából birtokosaik általában kedvezményeket élveznek, és éppen ezért vásárolják azokat. Más vonatkozásban (pl a felelősség) a közönséges részvényekkel azonos státuszúak, s a kötvényekkel szemben, amelyek kamatát az adózatlan eredményből fizetik, a preferált osztalék forrása a közönséges részvényekhez hasonlóan az adózott eredmény. Az elsőbbségi részvények lejárat nélküli, fix hozadékú értékpapíroknak tekinthetők, elméleti árfolyamuk ezért az örökjáradék formulával határozható meg, de mivel kockázatosabb értékpapírok, mint a kötvények, a piaci kamatlábnál magasabb az elvárt hozamráta, amelyet a diszkontálásnál alkalmaznak. 27 Elsőbbségi részvények elméleti árfolyama PV0 ahol DIVp re DIV p a preferált osztalék r e az elvárt hozamráta Közönséges

részvények értékelése A közönséges (vagy törzs-) részvények értékelését a jövőbeli pénzáramlás értelmezésével és számszerűsítésével kell kezdeni Közönséges részvények pénzárama A közönséges részvények vásárlásakor a befektető számára a jelenbeli pénzáram a vételár, azaz az aktuális piaci ár (P 0 ). (A vételár a részvény élete folyamán a névértékhez viszonyítva bármilyen lehet, a kibocsátáskori árfolyam azonban legalább akkora, mint a névérték. Tipikusan magasabb, hiszen az értékpapírt a kibocsátó - ha a piaci viszonyok ezt megengedik - igyekszik ázsióval - a névérték feletti árfolyamon - értékesíteni. Diszázsióval, tehát névérték alatti árfolyamon - a kötvénnyel szemben - részvényt kibocsátani nem lehet.) A közönséges részvények esetében kétféle jövőbeni pénzáramot kell figyelembe venni. Egyrészt, a legtöbb részvény rendszeresen osztalékot fizet, másrészt a

részvénytulajdonos a papír eladásakor megkapja a részvény napi árfolyamának megfelelő összeget. Ha a részvény eladási árfolyama nagyobb, mint a vételi árfolyam volt, akkor árfolyamnyereséget, ha kisebb, akkor árfolyamveszteséget könyvelhet el a befektető. Ennek megfelelően a részvény értékét a jövőbeni osztalékok, és a jövőbeni árfolyam is meghatározzák. Mindkettő azonban meglehetősen bizonytalan. Az osztalék-kifizetési ráta (a vállalat adózott eredményéből a részvényeseknek osztalék formájában juttatott rész ill. az adózott eredmény hányadosa) a vállalati nyereségre vonatkozóan lehet stabil, de a részvény névértékére vonatkozóan nem fix, az osztalék tehát kockázatosabb jövedelemforma, mint a kötvények utáni kamat, vagy a preferált osztalék. A jövőbeni árfolyamok alakulására a vállalat teljesítményén túl valamennyi olyan tényező hat, amelyek egy ország tőkepiacát meghatározzák. Mindezen

bizonytalanságok ellenére jól alkalmazható közelítő formulákat lehet találni a részvények értékelésére. Osztalékot fizető részvények értékelése Az elemzést kezdjük az osztalékot fizető részvények árfolyamának meghatározásával. Vegyük a legegyszerűbb esetet, amikor a befektető a részvényt egy perióduson keresztül tartja meg. Legyen, ekkor PV0 ahol PV 0 DIV1 P 1 1 re 1 re a jelenbeli elméleti árfolyam a jövőbeni árfolyam P1 DIV 1 a következő évi (a folyó év végén fizetendő) osztalék, az elvárt hozamráta. re Az elvárt hozamráta - a legkockázatosabb értékpapírról lévén szó - magasabb, mint a kötvények és az elsőbbségi részvények értékelése során alkalmazott diszkontráta, a hasonló kockázatú papírok várható hozamrátájával egyenlő. Egy év távlatában az osztalék viszonylag nagy bizonyossággal becsülhető, de hogyan határozható meg a következő évi árfolyam? 28 PV 1 - re

alkalmazva a fenti képletet, a kifejezés a 2. periódus végi árfolyamot tartalmazza PV1 DIV2 P 2 1 re 1 re Mivel hatékony piacokon az aktuális árfolyam megegyezik az elméleti árfolyammal, behelyettesítés után a jelenérték kifejezése PV0 DIV2 P2 1 DIV2 P2 DIV1 DIV1 2 1 re 1 r e 1 r e 1 re 1 re 2 P 2 -re a 3. periódus végi árfolyamot kell meghatározni, és így tovább T periódust figyelembe véve a részvényárfolyam T DIVt PT t 1 re T t 1 1 re PV0 Az árfolyam tehát függ az értékelési időszak osztalék-kifizetéseitől, a befektetők elvárt hozamrátájától és a periódus végi árfolyamtól. Mivel a részvény egy lejárat nélküli értékpapír, az értékelést végtelen időhorizonton kell végezzük. Mivel az utolsó periódus árfolyamának értéke a jelenértéken belül végtelen

időhorizonton elhanyagolható mértékű (tart a nullához), az általánosított osztalékértékelési modell figyelmen kívül hagyja. Általánosított osztalékértékesítési modell DIVt t t 1 1 re PV0 Az általánosított modell megengedi, hogy az osztalék-kifizetést örökjáradéknak tekintsük, és akár konstans, akár változó osztalékokkal számoljunk. Konstans ill. konstans ütemben növekvő osztalékot fizető részvények értékelése Konstans ill. konstans ütemben növekvő osztalék-kifizetést feltételezve a részvények árfolyamára az örökjáradék jelenértéke kifejezés alkalmazható. Ha az információ a jelenlegi hozamra vonatkozik, a számítást a növekvő örökjáradék esetében korrigálni kell. PV0 DIV1 re ill. PV0 DIV1 DIV0 1 g re g re g Az általánosított osztalékértékelési modell a stabil osztalékfizető ún. cash-cow (fejőstehén) típusú részvények

értékelésére alkalmazzák. Nem alkalmas viszont bizonyos esetekben, pl az olyan kiugró fejlődést mutató vállalatoknál, amelyek osztaléka a normálisnál (az elvárt hozamrátánál) nagyobb ütemű növekedést mutat legalább néhány éven keresztül, vagy azoknál, amelyek teljes nyereségüket visszatartják, és újra befektetik, tehát egyáltalán nem fizetnek osztalékot. Ezeket growth-share néven, növekedési részvényekként emlegetik. A normálisnál nagyobb ütemben növekvő osztalékot fizető részvények értékelése Ha előre tudjuk vetíteni a gyors, a normálisnál nagyobb növekedés időszakát, amikor a vállalat pl. technológia-váltást hajt végre, amelyet követően a növekedési ütem normális szintre lecsökken, és stabilizálódik, e részvények értékelésére a T periódusú értékelési formulát alkalmazhatjuk. Az árfolyam ennek megfelelően két részből fog összetevődni: a T éves gyors növekedési szakasz hozamainak és a T

-dik periódus végi árfolyamának jelenértékéből. Utóbbira már nyugodtan alkalmazhatjuk a növekvő örökjáradék formuláját, hiszen a normális növekedési ütem stabilizálódik. 29 T PV0 t 1 ahol DIV0 1 g1 t 1 re t PT 1 re T T t 1 DIV0 1 g1 1 re t t DIV 1 g T 1 g 0 1 2 T r g e 1 re 2 1 g 1 a normálisnál nagyobb növekedési ütem g 2 a normális növekedési ütem Osztalékot nem fizető részvények értékelése Valamivel nehezebb az osztalékot nem fizető részvények esete, hiszen itt az osztalékértékelési modellek egyike sem alkalmazható, hiszen zérus árfolyamot eredményezne, holott ezek közé tartoznak az igen magas árfolyamú, és a legnagyobb árfolyam-növekedést produkáló ún. blue chip (elsőrangú) részvények Nem igaz tehát hogy a befektetők kizárólag az osztalékot

értékelik: e vállalatok esetében a növekedési lehetőségeket, és így a jövőbeni osztalékfizetési képességet veszik számba. De hogyan? Ehhez először meg kell becsülnünk a modell paramétereinek, /g, re/ értékét. A növekedési ütem becslése Ha a vállalat összes folyó nyereségét osztalékként kifizeti, és eltekintünk a részvény- ill. kötvénykibocsátástól, a vállalat összes beruházása az amortizációval lehet egyenlő (nincs nettó beruházás). Ekkor a vállalat következő évi nyeresége - egyébként változatlan körülmények között - megegyezik a jelenlegivel. Nyereségnövekedés akkor lehetséges, ha van pozitív nettó beruházás, azaz a nyereség egy részét visszatartják, és jövedelmezően befektetik. E1 E0 RE0 rRE E 0 az idei nyereség, E 1 a következő évi nyereség (earnings), RE 0 a visszatartott és újra-befektetett nyereség (retained earnings), r RE az újra-befektetett nyereség hozama (leggyakrabban a

saját-tőkearányos nyereség – ROE – mutatójával szokták meghatározni) ahol A kifejezés mindkét oldalát elosztva E 0 -lal, E1 E0 RE 0 rRE E0 E0 E0 A baloldal értelmezhető 1+g -ként, így g RE 0 rRE E0 A növekedés üteme egyenlő az újra-befektetési hányadnak (RE0/E0) és a visszatartott nyereség hozamának szorzatával. A növekedési lehetőségek jelenértéke Ha egy vállalat minden nyereségét osztalékként kifizeti, részvényének elméleti árfolyama PV0 DIV1 EPS1 re re Ha ma egy vállalat belekezd egy projektbe, azt ma növekedési lehetőségként (growth opportunities) értékelik, és ennek jelenértékét kell számba venni (PVGO). PV0 EPS1 PVGO re 30 Az árfolyam tehát két részből áll: a tőkésítés nélküli értékből és a tőkésítés révén keletkező pótlólagos értékből. Természetesen feltételezzük, hogy PVGO >0, így a részvény árfolyama nagyobb, mint a projekt

nélkül volt, ellenkező esetben az árfolyam csökken. Árfolyam/nyereség ráta (P/E ráta) A részvényekkel kapcsolatban gyakran emlegetik az árfolyam/nyereség rátát (price-earnings ratio). Ha az előző kifejezésbe az elméleti árfolyamot a tényleges árfolyammal helyettesítjük, majd elosztjuk EPS 1 -gyel, akkor P0 1 PVGO EPS1 re EPS1 A kifejezés baloldala az árfolyam/nyereség arány, amely magas/nő, ha a növekedési lehetőségek egy részvényre jutó jelenértéke magas/nő, és alacsony/csökken, ha a részvény kockázata magas/nő. Az utóbbi megállapítás kézenfekvő, ha a figyelembe vesszük, hogy a részvények értékelésénél használt diszkontráta, az elvárt hozamráta a papír kockázatával. 2.24 A részvények hozama A részvények kalkulált hozama egyenlő a jelenlegi árfolyamukra vetített belső megtérülési rátával A szabályos pénzáramlású (cash-cow) részvények hozama az örökjáradék formuláiból származtatható

IRR DIV1 P0 IRR ill. DIV0 1 g DIV1 g g P0 P0 Ha összevetjük ezt a formulát az egy éves tartási periódusra jutó hozam formulájával, láthatjuk, hogy e részvényeknél az osztalék növekedési üteme megadja az éves árfolyamnyereség mértékét is. HPY DIV1 P1 P0 P0 P0 Az elvárt hozamráta becslése re meghatározásának legegyszerűbb esetei a korábbi formuláinkból határozhatók meg. Ha az osztalék-kifizetés konstans, akkor konstans ütemben nő DIV1 . P0 DIV1 re g P0 re 31 2.3 Beruházások értékelése Az alábbiakban a befektetések értékelésére vonatkozó szabályokat alkalmazzuk a beruházások értékelésére. Csak azokat az eseteket tárgyaljuk, amelyek a már korábban ismertetett általános szabályoktól valamelyest eltérnek. Különböző nagyságrendű, egymást kölcsönösen kizáró projektek Ha nincs a döntésnek tőkekorlátja, azaz a projektek egyidejűleg

megvalósíthatóak, a befektetéseket mindhárom szabály alapján lehet rangsorolni, és az elfogadásról dönteni. Ha a projektek különböző nagyságrendűek, vagy megvalósításuk egymást kölcsönösen kizárja, azaz a projektek egyidejűleg - pl. tőkekorlátok miatt - nem megvalósíthatóak azokat rangsorolni kell Különböző nagyságrendű, ill. egymást kölcsönösen kizáró projektek rangsorolásakor az NPV, ill az IRR és PI szabályok alkalmazása eltérő (ugyanakkor az IRR és PI szabályok alkalmazása egymással megegyező) sorrendet eredményez. Melyik módszer adja a helyes megoldást? Mivel az NPV abszolút számként, pénzmennyiségként mutatja a vagyongyarapodás jelenértékét, nem mindegy, hogy ezt mekkora tőkelekötéssel érhetjük el, vagyis a befektetés induló összegére vetítve melyik alternatíva bizonyul a legjobbnak! A projekteket a tőke-jövedelmezőség alapján rangsoroló belső megtérülési ráta módszer alkalmazása azonban

számos - részben technikai, részben tartalmi nehézséggel jár. Nehézségek a belső megtérülési ráta - módszer alkalmazásánál Ha két periódusnál hosszabb időtartamú befektetésnél szeretnénk a módszert alkalmazni, csak különböző iterációs módszerek állnak rendelkezésünkre. Ha a befektetések pénzáramlása nem tipikus, Néhány esetben a belső megtérülési ráta nem számítható, mert az egyenletnek nincs gyöke Néhány esetben több belső megtérülési ráta számítható! Ha a projekt megvalósítása folyamán a pénzáramok előjele váltakozik, az egyenletnek több gyöke van , annyi belső megtérülési rátát kapunk tehát, ahányszor a pénzáram előjelet vált. Néhány esetben a belső megtérülési ráta - szabály ellenkező előjellel alkalmazható! Ha a bevétel az időszak elején, a kiadások pedig később jelentkeznek (pl. hitelfelvétel esetén), az alapszabály ellenkező előjellel alkalmazható,

tehát akkor kívánatos a projekt elfogadása, ha az irr kisebb, mint az alternatív források költsége. A kamatlábak szerkezete A valóságban rövid- és hosszú távú kamatlábak léteznek, amelyek egymástól eltérőek. Kettőnél több elemű pénzáramlás esetén az IRR maga egy kalkulált átlag-kamatláb, ezért nem lehet összehasonlítani egyetlen létező kamatlábbal sem. Újra-befektetési feltevés Kettőnél több elemű pénzáramlás esetén a befektetés tényleges (ex post) hozama csak akkor egyezik meg a kalkulált hozammal, ha a közbenső bevételeket ugyanekkora hozamra fektetik be! Minél nagyobb az eltérés az IRR számított értéke és a lehetséges alternatívák hozama között, annál kisebb a valószínűsége, hogy a kalkulált hozam megfelelően tükrözi a várható tényleges hozamot! Mindezek alapján az IRR-módszer csak bizonyos esetekben egyenértékű alternatívája az NPV-módszernek, míg a nettó jelenérték minden

esetben könnyen kiszámítható, ezért általánosan ajánlható eljárás. Hogyan járjunk el tehát a különböző nagyságrendű, egymást kizáró projektek esetében? 32 Elképzelhető, hogy jobban járunk, ha a nagyobb költségvetésű projekt elfogadása helyett a kisebbet választjuk, és a maradék pénzből -jobb híján - a kockázatmentes befektetést valósítjuk meg (feltéve, hogy a kisebb költségvetésű projekt nem megismételhető). Ezért meg kell vizsgálni, hogy érdemes-e pótlólagos tőkelekötéssel a nagyobb költségvetésű projektet megvalósítani! Az IRR módszer helyes alkalmazása Ha a pénzáramok időbeli lefutása eltérő, tehát az egyik projekt esetében az időszak elején, a másiknál az időszak végén jelentkeznek a nagyobb értékek, akkor az első projekt belső megtérülési rátája nagyobb lesz, mint a másodiké. Ebben az esetben körültekintően kell eljárnunk az IRR szabály alkalmazásakor Annak a projektnek nettó

jelenértéke, amelyiknél kisebb a belső megtérülési ráta, a kamatláb növekedésével gyorsabban csökken. Meg kell keresnünk azt a kamatlábat, amely mellett a két befektetés nettó jelenértéke egymással megegyezik. Ezt a pótlólagos (növekményi, különbségi) pénzáramok segítségével számolhatjuk ki A pótlólagos pénzáramok értékelése A pótlólagos pénzáramokat úgy kaphatjuk, ha a nagyobb projekt pénzáramlásából rendre kivonjuk a kisebb projekt megfelelő adatait. Emlékezzünk rá, hogy a kockázatmentes befektetés esetében a kockázatmentes kamatlábbal diszkontálva az NPV értéke 0, az IRR megegyezik a diszkontrátával, a PI értéke 1. Ha pótlólagos pénzáramok értékelésekor is a különböző szabályok alkalmazásával elfogadható eredményeket kapunk, akkor pótlólagos tőkelekötéssel érdemes a nagyobb költségvetésű projektet megvalósítani, mert a befektető jobban jár, nagyobb hozamot realizál, mint a kisebb

projekt és a kockázatmentes befektetés kombinációja esetén! Ha az érvényes diszkontráta eltér a különbségi pénzáramokból számított értéktől, akkor azt a projektet kell elfogadni, amelynek nettó jelenértéke az érvényes diszkontráta mellett nagyobb, akkor is, ha az adott projekt belső megtérülési rátája kisebb. Tekintsük az alábbi projekteket! Melyiket érdemes elfogadni, ha a tőke alternatíva-költsége 10 %? Projekt/Időszak A B 0 - 100 - 500 Pénzáramlás (mFt) 1 50 400 2 80 200 Számítsuk ki a projektek nettó jelenértékét, és belső megtérülési rátáját és a jövedelmezőségi indexet! Projekt A B NPV 11,57 28,93 IRR 17,87 14,83 PI 1,116 1,058 Az NPV-szabály szerint a B, az IRR- és PI-szabályok szerint az A projektet kellene elfogadnunk. Írjuk fel most a pótlólagos pénzáramlást és számítsuk ki valamennyi mutatót! Projekt/Időszak B- A Projekt B-A 0 - 400 NPV 17,36 Pénzáramlás (mFt) 1 350 IRR 13,85 2 120 PI