A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Tartalmi kivonat

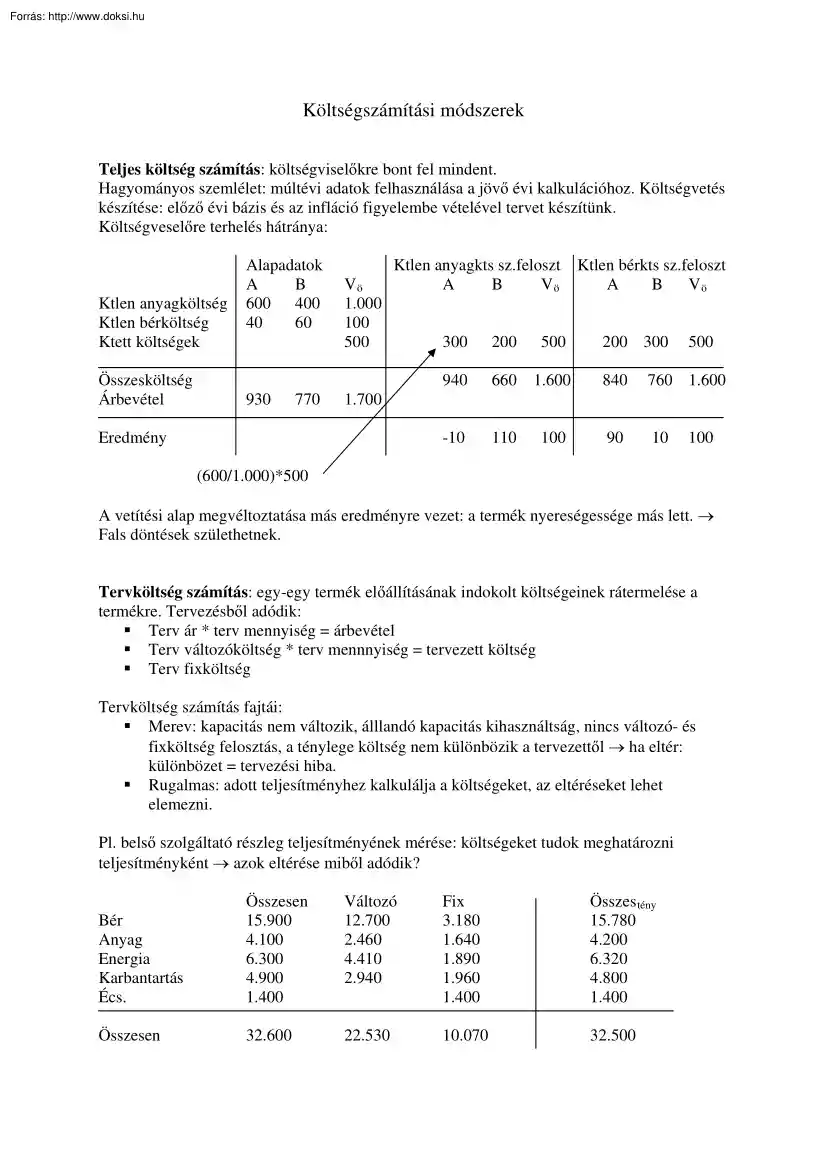

Költségszámítási módszerek Teljes költség számítás: költségviselőkre bont fel mindent. Hagyományos szemlélet: múltévi adatok felhasználása a jövő évi kalkulációhoz. Költségvetés készítése: előző évi bázis és az infláció figyelembe vételével tervet készítünk. Költségveselőre terhelés hátránya: Ktlen anyagköltség Ktlen bérköltség Ktett költségek Összesköltség Árbevétel Alapadatok A B 600 400 40 60 930 770 Vö 1.000 100 500 Ktlen anyagkts sz.feloszt A B Vö Ktlen bérkts sz.feloszt A B Vö 300 200 500 200 300 500 940 660 1.600 840 760 1.600 -10 110 100 90 10 1.700 Eredmény 100 (600/1.000)*500 A vetítési alap megvéltoztatása más eredményre vezet: a termék nyereségessége más lett. Fals döntések születhetnek. Tervköltség számítás: egy-egy termék előállításának indokolt költségeinek rátermelése a termékre. Tervezésből adódik: Terv ár * terv mennyiség = árbevétel

Terv változóköltség * terv mennnyiség = tervezett költség Terv fixköltség Tervköltség számítás fajtái: Merev: kapacitás nem változik, álllandó kapacitás kihasználtság, nincs változó- és fixköltség felosztás, a ténylege költség nem különbözik a tervezettől ha eltér: különbözet = tervezési hiba. Rugalmas: adott teljesítményhez kalkulálja a költségeket, az eltéréseket lehet elemezni. Pl. belső szolgáltató részleg teljesítményének mérése: költségeket tudok meghatározni teljesítményként azok eltérése miből adódik? Bér Anyag Energia Karbantartás Écs. Összesen 15.900 4.100 6.300 4.900 1.400 Változó 12.700 2.460 4.410 2.940 Fix 3.180 1.640 1.890 1.960 1.400 Összes tény 15.780 4.200 6.320 4.800 1.400 Összesen 32.600 22.530 10.070 32.500 Kalkulált adatok. A bérköltség járulékokkal együtt értendő Telj terv = 6.800 gó Telj tény = 6.500 gó Teljesítményindex: Telj index =

Telj tény / Telj terv = 6.500/6800 = 95,6% Indokolt változóköltség: Terv költség * Telj index = 22.530*0,956 = 21.536 Indokolt fixköltség: nem függ a teljesítményindextől! Összes indokolt költség: 21.536+10070=31606 Felhasználási eltérés: Indokolt és tényleges költségek különbsége = 32.500-31606= 894 eFt Terv költség: 32.600/6800= 4794 Ft/óra Áthárított költség: 6.500*4.794= 31161 eFt Tényköltség – áthárított költség = 32.500-31161= 1339 eFt 894 eFt felhasználási eltérés 445 eFt kihasználási eltérés (kihasználátlansági költség az indokolton felül) Többlépcsős fedezetszámítás Költségek felosztása, ha a nyereségre vagyunk kiváncsiak. Nettó eladási ár Változó költség Volumen Termékszintű fixkts Termékcsoport fixkts Üzemi fixkts Vállalati fixkts A1 12.400 4.800 6.500 1.100 A2 15.300 7.200 4.000 800 6.800 B 28.000 15.000 4.500 2.600 C1 9.400 5.000 6.500 1.600 - C2 8.500 4.100 5.000 2.100

8.500 14.900 16.800 16.000 D 32.000 18.000 2.000 600 -

Terv változóköltség * terv mennnyiség = tervezett költség Terv fixköltség Tervköltség számítás fajtái: Merev: kapacitás nem változik, álllandó kapacitás kihasználtság, nincs változó- és fixköltség felosztás, a ténylege költség nem különbözik a tervezettől ha eltér: különbözet = tervezési hiba. Rugalmas: adott teljesítményhez kalkulálja a költségeket, az eltéréseket lehet elemezni. Pl. belső szolgáltató részleg teljesítményének mérése: költségeket tudok meghatározni teljesítményként azok eltérése miből adódik? Bér Anyag Energia Karbantartás Écs. Összesen 15.900 4.100 6.300 4.900 1.400 Változó 12.700 2.460 4.410 2.940 Fix 3.180 1.640 1.890 1.960 1.400 Összes tény 15.780 4.200 6.320 4.800 1.400 Összesen 32.600 22.530 10.070 32.500 Kalkulált adatok. A bérköltség járulékokkal együtt értendő Telj terv = 6.800 gó Telj tény = 6.500 gó Teljesítményindex: Telj index =

Telj tény / Telj terv = 6.500/6800 = 95,6% Indokolt változóköltség: Terv költség * Telj index = 22.530*0,956 = 21.536 Indokolt fixköltség: nem függ a teljesítményindextől! Összes indokolt költség: 21.536+10070=31606 Felhasználási eltérés: Indokolt és tényleges költségek különbsége = 32.500-31606= 894 eFt Terv költség: 32.600/6800= 4794 Ft/óra Áthárított költség: 6.500*4.794= 31161 eFt Tényköltség – áthárított költség = 32.500-31161= 1339 eFt 894 eFt felhasználási eltérés 445 eFt kihasználási eltérés (kihasználátlansági költség az indokolton felül) Többlépcsős fedezetszámítás Költségek felosztása, ha a nyereségre vagyunk kiváncsiak. Nettó eladási ár Változó költség Volumen Termékszintű fixkts Termékcsoport fixkts Üzemi fixkts Vállalati fixkts A1 12.400 4.800 6.500 1.100 A2 15.300 7.200 4.000 800 6.800 B 28.000 15.000 4.500 2.600 C1 9.400 5.000 6.500 1.600 - C2 8.500 4.100 5.000 2.100

8.500 14.900 16.800 16.000 D 32.000 18.000 2.000 600 -

Szovjet kommunista politikus, Sztálin halála után a Szovjetunió elsőszámú vezetője. [1]1894. április 17-én született egy Kalinkova nevű faluban, a cári Oroszország részét képező Ukrajnában. Apja Szergej Nikanorovics Hruscsov földműves, anyja Aksinia Ivanovna Hruscsov. Csak egy testvére volt, húga, Irana. Mindössze két évig járt iskolába. [3]Először különféle

Szovjet kommunista politikus, Sztálin halála után a Szovjetunió elsőszámú vezetője. [1]1894. április 17-én született egy Kalinkova nevű faluban, a cári Oroszország részét képező Ukrajnában. Apja Szergej Nikanorovics Hruscsov földműves, anyja Aksinia Ivanovna Hruscsov. Csak egy testvére volt, húga, Irana. Mindössze két évig járt iskolába. [3]Először különféle