A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

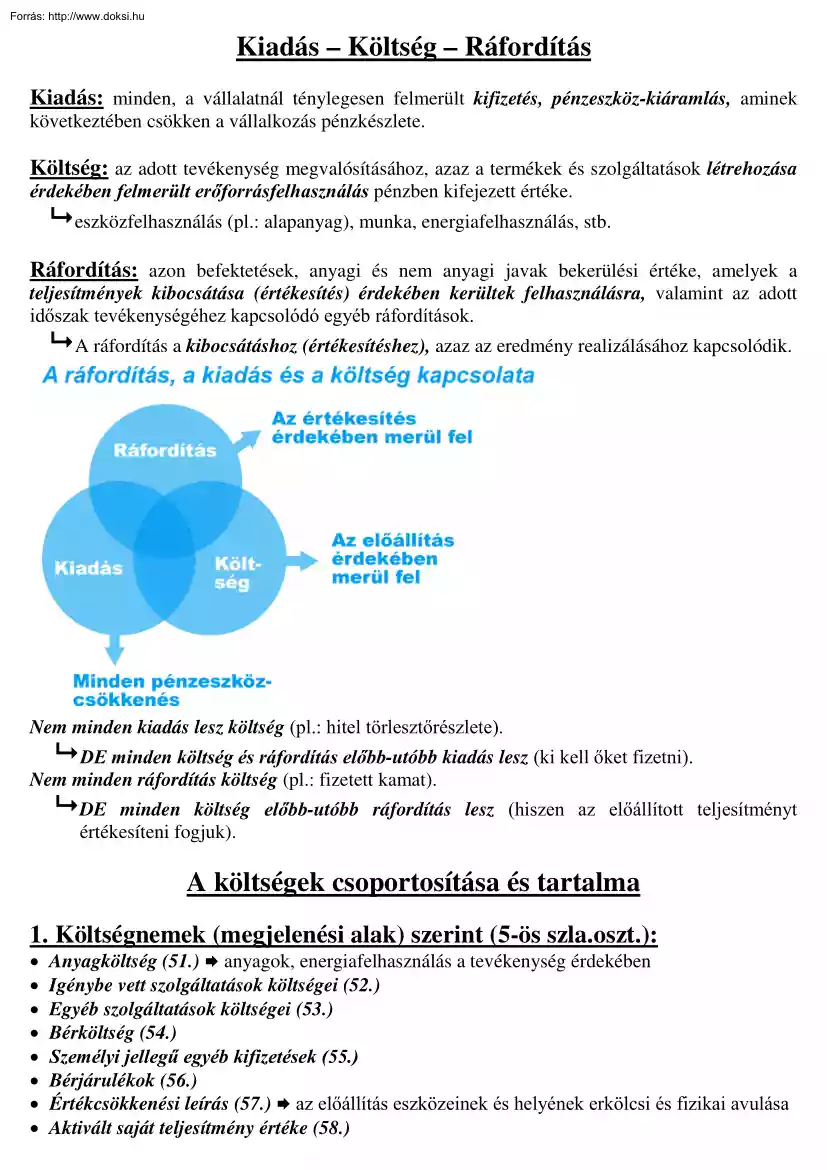

Kiadás – Költség – Ráfordítás Kiadás: minden, a vállalatnál ténylegesen felmerült kifizetés, pénzeszköz-kiáramlás, aminek következtében csökken a vállalkozás pénzkészlete. Költség: az adott tevékenység megvalósításához, azaz a termékek és szolgáltatások létrehozása érdekében felmerült erőforrásfelhasználás pénzben kifejezett értéke. eszközfelhasználás (pl.: alapanyag), munka, energiafelhasználás, stb Ráfordítás: azon befektetések, anyagi és nem anyagi javak bekerülési értéke, amelyek a teljesítmények kibocsátása (értékesítés) érdekében kerültek felhasználásra, valamint az adott időszak tevékenységéhez kapcsolódó egyéb ráfordítások. A ráfordítás a kibocsátáshoz (értékesítéshez), azaz az eredmény realizálásához kapcsolódik. Nem minden kiadás lesz költség (pl.: hitel törlesztőrészlete) DE minden költség és ráfordítás előbb-utóbb kiadás lesz (ki kell őket

fizetni). Nem minden ráfordítás költség (pl.: fizetett kamat) DE minden költség előbb-utóbb ráfordítás lesz (hiszen az előállított teljesítményt értékesíteni fogjuk). A költségek csoportosítása és tartalma 1. Költségnemek (megjelenési alak) szerint (5-ös szlaoszt): • Anyagköltség (51.) anyagok, energiafelhasználás a tevékenység érdekében • Igénybe vett szolgáltatások költségei (52.) • Egyéb szolgáltatások költségei (53.) • Bérköltség (54.) • Személyi jellegű egyéb kifizetések (55.) • Bérjárulékok (56.) • Értékcsökkenési leírás (57.) az előállítás eszközeinek és helyének erkölcsi és fizikai avulása • Aktivált saját teljesítmény értéke (58.) 2. Elszámolás módja szerint (6-os/7-es szlaoszt): Közvetlen költségek: azok a költségek, melyekről felmerülésük időpontjában eldönthető, hogy melyik termék, azaz költségviselő érdekében merültek fel. •

anyagköltség • bérköltség és járulékai • előállítási különköltség (pl.: csomagolás) • értékcsökkenési leírás • egyéb közvetlen költségek Közvetett költségek: azok a költségek, melyek felmerülésekor nem állapítható meg a költségviselő, csak a költséghely, ahol a költség felmerült. • üzemi általános költségek (egy része vagy egésze utólag felosztható) • központi irányítás költségei (nem osztható fel) A számviteli törvény szerint a költségnemek szerinti költségnyilvántartás kötelező. a költségviselő/költséghely szerinti választható önköltségszámítás alapja A költségnemek főkönyvi könyvelése A költségeket költségnemek szerint az 5-ös számlaosztályban könyveljük. A költségek felmerüléskor a költségszámlákkal szemben mindig valamely eszköz vagy forrás számla áll, attól függően, hogy a költségnövekedés mit jelent: • eszközcsökkenést

(követel oldalon csökken) pl.: anyagfelhasználás • forrásnövekedést (követel oldalon nő) pl.: bérelszámolás Példák a költségnemek elszámolására IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK 5. Anyagköltség 51 számlacsoport 1.Felhasználunk 50 000 Ft értékű anyagot T 51. Anyagköltség K 21. Anyagok 50 000 2.Kifizetjük a gázszámlát a bankszámláról 20 000 Ft + 27% ÁFA értékben T 51. Anyagköltség K 384. Elszámolási betétszámla T 466. Előzetes ÁFA K 384. Elszámolási betétszámla 20 000 5 400 6. Igénybe vett szolgáltatások értéke 52 számlacsoport 3.Az üzlethelyiség egy havi bérleti díja 40 000 Ft + 27% ÁFA, átutaltuk T 52. Igénybe vett szolgáltatások K 454 Szállítók T 466. Előzetes ÁFA K 454. Szállítók T 454. Szállítók K 384. Elszámolási betétszámla 40 000 10 800 50 800 4.Kifizetjük egy dolgozó kiküldetési költségét, 4000 Ft + 27% ÁFA T 52. Igénybe vett szolgáltatások K 381 Pénztár T

466. Előzetes ÁFA K 381. Pénztár 4 000 1 080 5.Mintadarav elküldésének postaköltségét pénztárból fizetjük 1000Ft T 52. Igénybe vett szolgáltatások K 381 Pénztár 1 000 7. Egyéb szolgáltatások értéke 53 számlacsoport 6.Épületre 10 000 Ft + 27% ÁFA értékben biztosítást kötünk, készpénzzel fizetünk T 53. Egyéb szolgáltatások K 381. Pénztár T 466. Előzetes ÁFA K 381. Pénztár 10 000 2 700 7.A havi számlavezetési díjat, 400 Ft-ot levonják a számlánkról T 53. Egyéb szolgáltatások K 384. Elszámolási betétszámla V. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK 10. Bérköltség 54 számlacsoport T 54. Bérköltség K 471. Jövedelemelszámolási számla 11. Személyi jellegű egyéb kifizetések 55 számlacsoport T 55. Személyi jel egyéb kifizetések K 471 Jövedelemelszámolási számla 12. Bérjárulékok 56 számlacsoport T 56. Bérjárulékok T 56. Bérjárulékok K 473. Társadalombizt kötelezettség K 463.

Költségvetési befizetési kötelezettségek 400 VI. ÉRTÉKCSÖKKENÉSI LEÍRÁS ÉCS leírás 57. számlacsoport T 571. Értékcsökkenési leírás K 119. Immat jav écs leírása K 129. Ingatlanok terv sz écs K 139. Műsz ber terv sz écs K 149. Egyéb ber terv sz écs Használatbavételkor egy összegben elszámolt ÉCS (kis ért. tárgyi eszk) T 572. Értékcsökkenési leírás K 161. Befejezetlen beruházások ÁLTALÁNOSÍTVA 51-57. számlacsoport: T 51-57. Költségnemek K 1-4. Eszközök - Források Vagy: T 51-54. Anyagjellegű ráfordítások T 55-56. Személyi jell ráfordítások T 57. Értékcsökkenési leírás K 2-4. Eszközök - Források K 4. Kötelezettségek K 1. Befektetett eszközök

fizetni). Nem minden ráfordítás költség (pl.: fizetett kamat) DE minden költség előbb-utóbb ráfordítás lesz (hiszen az előállított teljesítményt értékesíteni fogjuk). A költségek csoportosítása és tartalma 1. Költségnemek (megjelenési alak) szerint (5-ös szlaoszt): • Anyagköltség (51.) anyagok, energiafelhasználás a tevékenység érdekében • Igénybe vett szolgáltatások költségei (52.) • Egyéb szolgáltatások költségei (53.) • Bérköltség (54.) • Személyi jellegű egyéb kifizetések (55.) • Bérjárulékok (56.) • Értékcsökkenési leírás (57.) az előállítás eszközeinek és helyének erkölcsi és fizikai avulása • Aktivált saját teljesítmény értéke (58.) 2. Elszámolás módja szerint (6-os/7-es szlaoszt): Közvetlen költségek: azok a költségek, melyekről felmerülésük időpontjában eldönthető, hogy melyik termék, azaz költségviselő érdekében merültek fel. •

anyagköltség • bérköltség és járulékai • előállítási különköltség (pl.: csomagolás) • értékcsökkenési leírás • egyéb közvetlen költségek Közvetett költségek: azok a költségek, melyek felmerülésekor nem állapítható meg a költségviselő, csak a költséghely, ahol a költség felmerült. • üzemi általános költségek (egy része vagy egésze utólag felosztható) • központi irányítás költségei (nem osztható fel) A számviteli törvény szerint a költségnemek szerinti költségnyilvántartás kötelező. a költségviselő/költséghely szerinti választható önköltségszámítás alapja A költségnemek főkönyvi könyvelése A költségeket költségnemek szerint az 5-ös számlaosztályban könyveljük. A költségek felmerüléskor a költségszámlákkal szemben mindig valamely eszköz vagy forrás számla áll, attól függően, hogy a költségnövekedés mit jelent: • eszközcsökkenést

(követel oldalon csökken) pl.: anyagfelhasználás • forrásnövekedést (követel oldalon nő) pl.: bérelszámolás Példák a költségnemek elszámolására IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK 5. Anyagköltség 51 számlacsoport 1.Felhasználunk 50 000 Ft értékű anyagot T 51. Anyagköltség K 21. Anyagok 50 000 2.Kifizetjük a gázszámlát a bankszámláról 20 000 Ft + 27% ÁFA értékben T 51. Anyagköltség K 384. Elszámolási betétszámla T 466. Előzetes ÁFA K 384. Elszámolási betétszámla 20 000 5 400 6. Igénybe vett szolgáltatások értéke 52 számlacsoport 3.Az üzlethelyiség egy havi bérleti díja 40 000 Ft + 27% ÁFA, átutaltuk T 52. Igénybe vett szolgáltatások K 454 Szállítók T 466. Előzetes ÁFA K 454. Szállítók T 454. Szállítók K 384. Elszámolási betétszámla 40 000 10 800 50 800 4.Kifizetjük egy dolgozó kiküldetési költségét, 4000 Ft + 27% ÁFA T 52. Igénybe vett szolgáltatások K 381 Pénztár T

466. Előzetes ÁFA K 381. Pénztár 4 000 1 080 5.Mintadarav elküldésének postaköltségét pénztárból fizetjük 1000Ft T 52. Igénybe vett szolgáltatások K 381 Pénztár 1 000 7. Egyéb szolgáltatások értéke 53 számlacsoport 6.Épületre 10 000 Ft + 27% ÁFA értékben biztosítást kötünk, készpénzzel fizetünk T 53. Egyéb szolgáltatások K 381. Pénztár T 466. Előzetes ÁFA K 381. Pénztár 10 000 2 700 7.A havi számlavezetési díjat, 400 Ft-ot levonják a számlánkról T 53. Egyéb szolgáltatások K 384. Elszámolási betétszámla V. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK 10. Bérköltség 54 számlacsoport T 54. Bérköltség K 471. Jövedelemelszámolási számla 11. Személyi jellegű egyéb kifizetések 55 számlacsoport T 55. Személyi jel egyéb kifizetések K 471 Jövedelemelszámolási számla 12. Bérjárulékok 56 számlacsoport T 56. Bérjárulékok T 56. Bérjárulékok K 473. Társadalombizt kötelezettség K 463.

Költségvetési befizetési kötelezettségek 400 VI. ÉRTÉKCSÖKKENÉSI LEÍRÁS ÉCS leírás 57. számlacsoport T 571. Értékcsökkenési leírás K 119. Immat jav écs leírása K 129. Ingatlanok terv sz écs K 139. Műsz ber terv sz écs K 149. Egyéb ber terv sz écs Használatbavételkor egy összegben elszámolt ÉCS (kis ért. tárgyi eszk) T 572. Értékcsökkenési leírás K 161. Befejezetlen beruházások ÁLTALÁNOSÍTVA 51-57. számlacsoport: T 51-57. Költségnemek K 1-4. Eszközök - Források Vagy: T 51-54. Anyagjellegű ráfordítások T 55-56. Személyi jell ráfordítások T 57. Értékcsökkenési leírás K 2-4. Eszközök - Források K 4. Kötelezettségek K 1. Befektetett eszközök

Imre Árpád-házi magyar király, III. Béla és Anna antiochiai hercegnő elsőszülött fia. Feltételezések szerint 1174-ben született, bár születésének körülményeiről nincs megbízható forrás. [2]Nevelője egy perugiai származású pap, Bernát volt, akit Imre Spalato érsekévé tett, miután 1182. május 16-án Miklós esztergomi érsek megkoronázta. Érdekes, hogy az

Imre Árpád-házi magyar király, III. Béla és Anna antiochiai hercegnő elsőszülött fia. Feltételezések szerint 1174-ben született, bár születésének körülményeiről nincs megbízható forrás. [2]Nevelője egy perugiai származású pap, Bernát volt, akit Imre Spalato érsekévé tett, miután 1182. május 16-án Miklós esztergomi érsek megkoronázta. Érdekes, hogy az