Alapadatok

Év, oldalszám:2000, 3 oldal

Nyelv:magyar

Letöltések száma:145

Feltöltve:2009. május 20.

Méret:108 KB

Intézmény:

-

Megjegyzés:

Csatolmány:-

Letöltés PDF-ben:Kérlek jelentkezz be!

Értékelések

Nincs még értékelés. Legyél Te az első!Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

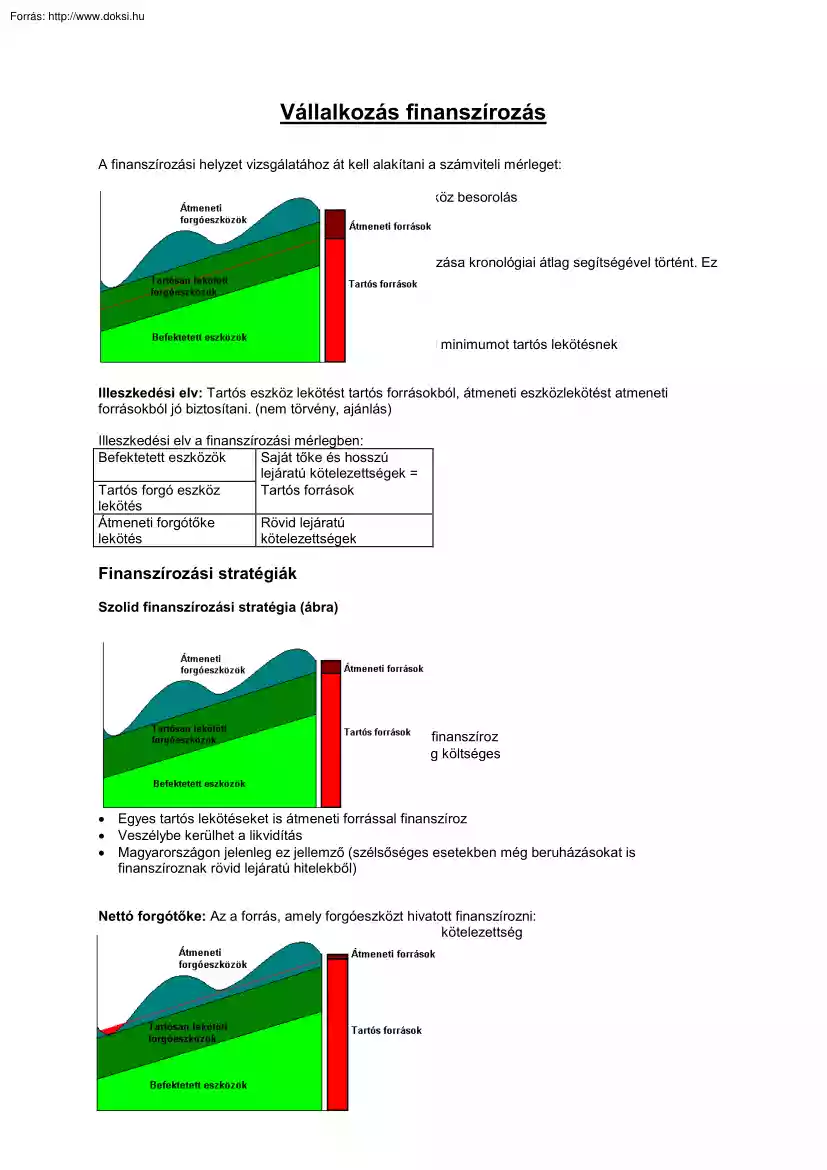

Vállalkozás finanszírozás A finanszírozási helyzet vizsgálatához át kell alakítani a számviteli mérleget: • A finanszírozási mérlegben más a forgóeszköz besorolás • Tartós forgóeszköz lekötés • Átmeneti forgóeszköz lekötés A 80-as évekig a tartós forgóeszköz lekötés meghatározása kronológiai átlag segítségével történt. Ez központi előírás volt az állami vállaltok számára (ábra) Jelenleg: • Nincs szabályozási forma • Alapesetben, "jobb ötlet híján" tekinthetjük az évközi minimumot tartós lekötésnek Illeszkedési elv: Tartós eszköz lekötést tartós forrásokból, átmeneti eszközlekötést atmeneti forrásokból jó biztosítani. (nem törvény, ajánlás) Illeszkedési elv a finanszírozási mérlegben: Befektetett eszközök Saját tőke és hosszú lejáratú kötelezettségek = Tartós forgó eszköz Tartós források lekötés Átmeneti forgótőke Rövid lejáratú lekötés kötelezettségek

Finanszírozási stratégiák Szolid finanszírozási stratégia (ábra) • Illeszkedési elv betartás Konzervatív finanszírozási stratégia • Egyes átmeneti forgóeszközöket is tartós forrásból finanszíroz • Mivel a tartós forrás drágább az így kapott biztonság költséges Agresszív finanszírozás • Egyes tartós lekötéseket is átmeneti forrással finanszíroz • Veszélybe kerülhet a likvidítás • Magyarországon jelenleg ez jellemző (szélsőséges esetekben még beruházásokat is finanszíroznak rövid lejáratú hitelekből) Nettó forgótőke: Az a forrás, amely forgóeszközt hivatott finanszírozni: Nettó forgótőke = Forgó eszköz - Rövid lejáratú kötelezettség Tőkeszerkezet és likvidítás Likvidítás mérése: • Likvidítási mutató • Likvidítási gyorsráta • Készpénz likvidítás A likvidítási mutató népszerű, de vannak hibái: • Célja megmutatni, hogy az összes forgóeszköz eladása fedezné-e a

rövid lejáratú kötelezettségeket: Példa: Legyen 4000 a forgóeszköz állomány, amelyből 1000 KP és legyen 2000 rövid lejáratú kötelezettség, így a likvidítási mutató 2. Ha a készpénzből törlesztjük a hitel felét a likvidítási mutató értéke 3 lesz, azaz úgy javult 50%-ot a likvidítás, hogy közben egy fillér készpénz nincs a vállalkozás birtokában • A rövid lejáratú kötelezettségek egy része, bár lejár, megújul. (Például a bér, adó, szállítói tartozás folyamatosan újraképződik ezért ezeket nem forgóeszköz eladással kell finanszírozni • Nem bontja fel a forrásokat és eszközöket lejárat szerint Likvidítási mérleg: • Felbontja a forrásokat és az eszközöket és lejárati csoportok szerint egymással szembeállítja • Akkor likvid a cég, ha minden fokozatban likvidítási többlete van • A valóságban nem készíthető ilyen mérleg, mert az eszközök mobilizálhatósága nem méhető fel A pénzügyi

terv: A tervezés célja: Információ szolgáltatás elsősorban a vezetés részére, másodsorban a hitelezőknek A tervezés időhorizontja: • középtávú pénzügyi terv • éves finanszírozási terv (ez a tipikus) • rövidtávú (operatív) terv (1 hónap) Pénzügyi terv kapcsolata az üzleti tervvel • az üzleti terv része • szintetizáló, összesítő funkció • ellenőrző funkció Megjelenése: • Állományi tervezés (időpontra): Státus (mérlegterv) készítése • Forgalmi tervezés (időtartamra: bevétel-kiadási terv, likvidítási terv Gördülő tervezés • A pénzügyi tervezés kifejezett eszköze • Elsősorban éves tervezés, másodsorban rövidtávú tervezés esetén • Minimum negyedéves bontás, szezonális termékek esetén havi bontás a kívánatos • Lényege: • rendszeresen aktualizálni kell a tervet • Időszakonként egy újabb időszakot terveznek meg • Nehéz a megvalósítás, mert minél távolabbi jövő annál

nagyobb bizonytalanság Státusz • Alapadatok: Az előző évi tervezett záró adat • Hasonlít a mérlegre, de: • 5 vagy 13 időpontra készül • Az egyensúly nem automatikus (forrás hiány esetén "új hitelekkel" biztosítjuk) Befektetett eszközök tervezése • Mérlegmódszerrel: • Növeli: • Vétel • Saját előállítás • Kapott apport • Csökkenti • Eladás • Értékcsökkenés • Bevitt apport Vásárolt készletek tervezése: Mérlegmódszerrel • Értékesítés tervezése • saját termelésű készleteknél: közvetlen önköltségen • Eredménytervezéskor: nettó eladási ár • Likvidítás és vevőállomány tervezéskor: bruttó eladási ár Vevő • Forgási idő tervezés: Bázis forgási idő: i0 = k 0vevő ⋅ Korrekciók alkalmazásával: É0 ; n k1vevő = i0 ⋅ k: vevőállomány átlag; É: érték; n: napok É1 n • Fizetési mód szerint (ez jobb) Egyéb követelés • gyűjtő sor • rugalmas •

bázisalapon, becsléssel tervezik Értékpapír: mérlegmódszer Pénzeszközök: • legfontosabb • Szükséges rossz a likvidítás biztosítása érdekében • tervezés: tapasztalati alapon • A pénztartalék az árbevétel ütemezésétől függ • a pénzügyi tervben le van betonozva • Módosítás esetén az egyensúlyt hitelekkel teremtik meg Saját tőke: Mérlegmódszer

Finanszírozási stratégiák Szolid finanszírozási stratégia (ábra) • Illeszkedési elv betartás Konzervatív finanszírozási stratégia • Egyes átmeneti forgóeszközöket is tartós forrásból finanszíroz • Mivel a tartós forrás drágább az így kapott biztonság költséges Agresszív finanszírozás • Egyes tartós lekötéseket is átmeneti forrással finanszíroz • Veszélybe kerülhet a likvidítás • Magyarországon jelenleg ez jellemző (szélsőséges esetekben még beruházásokat is finanszíroznak rövid lejáratú hitelekből) Nettó forgótőke: Az a forrás, amely forgóeszközt hivatott finanszírozni: Nettó forgótőke = Forgó eszköz - Rövid lejáratú kötelezettség Tőkeszerkezet és likvidítás Likvidítás mérése: • Likvidítási mutató • Likvidítási gyorsráta • Készpénz likvidítás A likvidítási mutató népszerű, de vannak hibái: • Célja megmutatni, hogy az összes forgóeszköz eladása fedezné-e a

rövid lejáratú kötelezettségeket: Példa: Legyen 4000 a forgóeszköz állomány, amelyből 1000 KP és legyen 2000 rövid lejáratú kötelezettség, így a likvidítási mutató 2. Ha a készpénzből törlesztjük a hitel felét a likvidítási mutató értéke 3 lesz, azaz úgy javult 50%-ot a likvidítás, hogy közben egy fillér készpénz nincs a vállalkozás birtokában • A rövid lejáratú kötelezettségek egy része, bár lejár, megújul. (Például a bér, adó, szállítói tartozás folyamatosan újraképződik ezért ezeket nem forgóeszköz eladással kell finanszírozni • Nem bontja fel a forrásokat és eszközöket lejárat szerint Likvidítási mérleg: • Felbontja a forrásokat és az eszközöket és lejárati csoportok szerint egymással szembeállítja • Akkor likvid a cég, ha minden fokozatban likvidítási többlete van • A valóságban nem készíthető ilyen mérleg, mert az eszközök mobilizálhatósága nem méhető fel A pénzügyi

terv: A tervezés célja: Információ szolgáltatás elsősorban a vezetés részére, másodsorban a hitelezőknek A tervezés időhorizontja: • középtávú pénzügyi terv • éves finanszírozási terv (ez a tipikus) • rövidtávú (operatív) terv (1 hónap) Pénzügyi terv kapcsolata az üzleti tervvel • az üzleti terv része • szintetizáló, összesítő funkció • ellenőrző funkció Megjelenése: • Állományi tervezés (időpontra): Státus (mérlegterv) készítése • Forgalmi tervezés (időtartamra: bevétel-kiadási terv, likvidítási terv Gördülő tervezés • A pénzügyi tervezés kifejezett eszköze • Elsősorban éves tervezés, másodsorban rövidtávú tervezés esetén • Minimum negyedéves bontás, szezonális termékek esetén havi bontás a kívánatos • Lényege: • rendszeresen aktualizálni kell a tervet • Időszakonként egy újabb időszakot terveznek meg • Nehéz a megvalósítás, mert minél távolabbi jövő annál

nagyobb bizonytalanság Státusz • Alapadatok: Az előző évi tervezett záró adat • Hasonlít a mérlegre, de: • 5 vagy 13 időpontra készül • Az egyensúly nem automatikus (forrás hiány esetén "új hitelekkel" biztosítjuk) Befektetett eszközök tervezése • Mérlegmódszerrel: • Növeli: • Vétel • Saját előállítás • Kapott apport • Csökkenti • Eladás • Értékcsökkenés • Bevitt apport Vásárolt készletek tervezése: Mérlegmódszerrel • Értékesítés tervezése • saját termelésű készleteknél: közvetlen önköltségen • Eredménytervezéskor: nettó eladási ár • Likvidítás és vevőállomány tervezéskor: bruttó eladási ár Vevő • Forgási idő tervezés: Bázis forgási idő: i0 = k 0vevő ⋅ Korrekciók alkalmazásával: É0 ; n k1vevő = i0 ⋅ k: vevőállomány átlag; É: érték; n: napok É1 n • Fizetési mód szerint (ez jobb) Egyéb követelés • gyűjtő sor • rugalmas •

bázisalapon, becsléssel tervezik Értékpapír: mérlegmódszer Pénzeszközök: • legfontosabb • Szükséges rossz a likvidítás biztosítása érdekében • tervezés: tapasztalati alapon • A pénztartalék az árbevétel ütemezésétől függ • a pénzügyi tervben le van betonozva • Módosítás esetén az egyensúlyt hitelekkel teremtik meg Saját tőke: Mérlegmódszer