A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

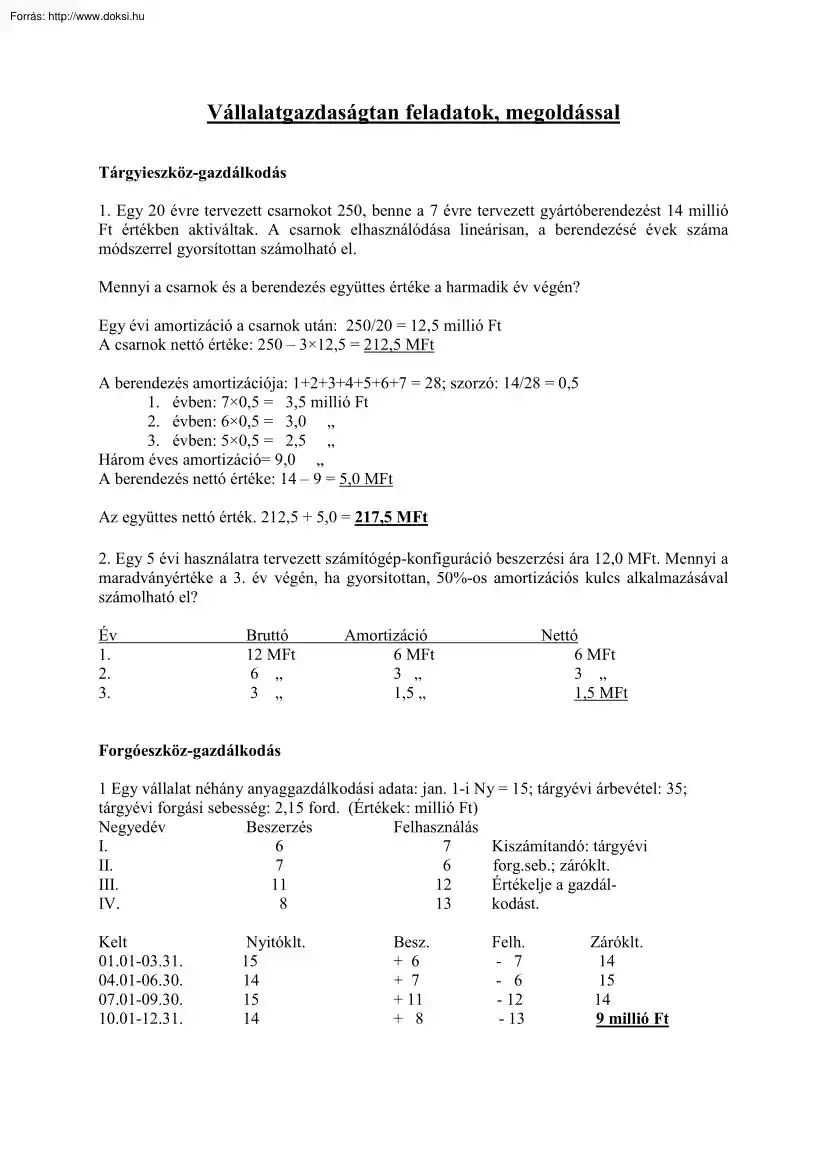

Vállalatgazdaságtan feladatok, megoldással Tárgyieszköz-gazdálkodás 1. Egy 20 évre tervezett csarnokot 250, benne a 7 évre tervezett gyártóberendezést 14 millió Ft értékben aktiváltak. A csarnok elhasználódása lineárisan, a berendezésé évek száma módszerrel gyorsítottan számolható el. Mennyi a csarnok és a berendezés együttes értéke a harmadik év végén? Egy évi amortizáció a csarnok után: 250/20 = 12,5 millió Ft A csarnok nettó értéke: 250 – 3×12,5 = 212,5 MFt A berendezés amortizációja: 1+2+3+4+5+6+7 = 28; szorzó: 14/28 = 0,5 1. évben: 7×0,5 = 3,5 millió Ft 2. évben: 6×0,5 = 3,0 „ 3. évben: 5×0,5 = 2,5 „ Három éves amortizáció= 9,0 „ A berendezés nettó értéke: 14 – 9 = 5,0 MFt Az együttes nettó érték. 212,5 + 5,0 = 217,5 MFt 2. Egy 5 évi használatra tervezett számítógép-konfiguráció beszerzési ára 12,0 MFt Mennyi a maradványértéke a 3. év végén, ha gyorsítottan, 50%-os amortizációs kulcs

alkalmazásával számolható el? Év 1. 2. 3. Bruttó 12 MFt 6 „ 3 „ Amortizáció 6 MFt 3 „ 1,5 „ Nettó 6 MFt 3 „ 1,5 MFt Forgóeszköz-gazdálkodás 1 Egy vállalat néhány anyaggazdálkodási adata: jan. 1-i Ny = 15; tárgyévi árbevétel: 35; tárgyévi forgási sebesség: 2,15 ford. (Értékek: millió Ft) Negyedév Beszerzés Felhasználás I. 6 7 Kiszámítandó: tárgyévi II. 7 6 forg.seb; záróklt III. 11 12 Értékelje a gazdálIV. 8 13 kodást. Kelt 01.01-0331 04.01-0630 07.01-0930 10.01-1231 Nyitóklt. 15 14 15 14 Besz. + 6 + 7 + 11 + 8 Felh. - 7 - 6 - 12 - 13 Záróklt. 14 15 14 9 millió Ft ÁK = (15/2 + 14 + 15 + 14 + 9/2)/4 = 13,75 millió Ft fsz = 35/13,75 = 2,55 ford. > tárgyévi; javult -22. Egy vállalatnál az éves anyagfelhasználás 8000e Ft, a készletek negyedéves alakulása: Jan. 1 3800 eFt Kiszámítandó Ápr. 1 2400 eFt a) a készletforgási mutatók; Júl. 1 1800 eFt b) a beszerzés értéke. Okt. 1 1600 eFt Jan. 1 2200

eFt ÁK = (3800/2 + 2400 + 1800 + 1600 + 2200/2)/4 = 2200e Ft a) fsz = F/ÁK = 3,64; n = 365/fsz = 365/3,64 = 100,27 nap b) Z = N – F + B; B = F + Z – N = 8000 + 2200 – 3800 = 6400 eFt 3. Egy vállalat néhány anyaggazdálkodási adata: Felhasználás (eFt) Átlagkészlet (eFt) Bázisév Tárgyév Bázisév Tárgyév 6000 12000 1500 A tárgyévi készletek alakulása: Jan. 1 2000 eFt Júl. 1 2200 eFt Ápr. 1 2500 „ Okt. 1 2800 „ Jan. 1 3000 eFt Kiszámítandó: készletforgási mutatók, tárgyévi beszerzés értéke. Értékelje a gazdálkodást. ÁK té = (2000/2 + 2500 + 2200 + 2800 + 3000/2)/4 = 2500 eFt Bázisév: fsz = 6000/1500 = 4; n = 365/4 = 91,25 nap Tárgyév: fsz = 12000/2500 = 4,8; n = 365/4,8 = 76,04 nap javult B = F + Z – N = 12000 + 3000 – 2000 = 13000 eFt Költségszámítás 1. Egy vállalat kétféle terméket gyárt rendelésre, mely az adott időszak teljes kapacitását kitölti. Az általános költség 4 millió Ft A kívánt nyereség az

összköltség 12 %-a Töltse ki a táblázat üresen hagyott rovatait. Egyszerűsítés: adókkal nem kell számolnia Termék Menny. Norma Időszüks (db) óra/db (óra) A 150 100 15000 B 200 250 50000 Összes xxxxxxx xxxxxx 65000 Az értékek: eFt-ban Klen ön- Teljes Összkölt- Egység- Árbevétel költség önktg. ség ár 40 51 46,2 6930 7650 80 95,4 19080 107 21481 xxxxxxx xxxxxxx 26010 xxxxxx 29131 1) ISZ = q×nó; „A”hoz: 150×100=15000; „B”-hez: 200×250=50000; Össz.: 65000 óra -32) 1 nó-ra eső ált. ktg : FC/ISZ = 4000000/6500 = 61,54 Ft/nó 1 db „A”-re: nó×61,54=100×61,54=6154 Ft (6,2 eFt); telj.önktg : 40+6,2 = 46,2 eFt 1 db „B”-re: nó×61,54= 250×61,54= 15385 Ft (15,4 eFt); telj.önktg: 80+15,4 = 95,4 eFt 3) Árbevétel „A”-ra: qp =150×51= 7650 eFt Összes: összköltség×1,12 = 26010×1,12 = 29131 eFt „B”-re: összes – „A”-ra = 29131 – 7650 = 21481 eFt 4) „B” egységára: „B”árbevétele/q B = 21481/200 = 107 eFt

2. Egy vállalat kétféle terméket gyártott az I negyedévben: „A”-ból 10, „B”ből 15 db-ot Az általános költség: 80; a közvetlen önköltség: anyag munka A termék 4 6 B termék 5 9. Számítsa ki a termékek teljes önköltségét. Az általános költségből egységnyi munkára esik: 80/(10×6+15×9)=0,41 1db „A” termékre esik: 6×0,41 = 2,46 1db „B” termékre esik 9×0,41 = 3,69 A teljes önköltség: „A”: 4+6+2,46=12,46 „B”: 5+9+3,69=17,69 3. Egy vállalat éves reklámköltsége 12 millió, a gyártás fix költsége 10 millió, egyéb általános költsége 6 millió Ft. A közvetlen önköltség 80 Ft/db, a termék eladási ára 140 Ft/db Mekkora a fedezeti mennyiség, és árbevétel? (Fedezet: a teljes fixköltség összege.) 6 Q F = FC/(p-AVC) = (12 + 10 + 6)10 /(140 – 80) = 28000000/60 = 466 667 db Á F = Q F × p = 466667×140 = 65,3 millió Ft 4. Egy tökéletesen versenyző vállalat teljesköltség-függvénye: TC = 0,1q2 + 0,2q +

5; árbevételi függvénye: TR = 4q. Mekkora a fedezeti mennyiség és árbevétel? 0,1q2 + 0,2q + 5 = 4q 0,1q2 - 3,8q + 5 = 0 q 1,2 = 3,8 +- (3,82 – 4×0,1×5)1/2 2×0,1 TRF = 4×36,65 = 146,4; 5,4 = 36,65; 1,35 Befektetési számítások 1. Mekkora legyen a „befektetés”, ha hozamából egy cég 12 % kamatláb mellett a következő évben 4 dolgozóját 500-500 ezer Ft költségű tanfolyamra tervezi küldeni? R = i × C; C = R/i; C = (4×500000)/0,12 = 16,667 millió Ft 2. Egy 20 évre tervezett alapítvány elvárt hozama féléveként 200 eFt Ha a kamat 15%, mekkora összeget kell a bankba tenni? (5 pont) R = i × C; C = R/i; C = (2×200eFt)/0,15 = 2,667 MFt 3. C 0 = 10 MFt; t = 5 év R = 6 MFt Mekkora volt a kamatláb? FV = (C 0 + R) = C 0 (1 + i)4 ; i = (16/10)1/5 – 1 = 9,86% 4. Érdemes-e bérbe venni egy gépet négy évre, ha a 12 millió Ft bérleti díjat előre kell kifizetni, és a várható hozam évenként 5 millió Ft, az alternatív kamatláb pedig 10

%. t 4 FV T = C(1+i) = 12×1,1 = 17,569 millió Ft 3 2 1 0 FV B = 5(1,1 + 1,1 + 1,1 + 1,1 ) = 23,205 millió Ft, ÉRDEMES! Nettó jelenérték számításával: 1 2 3 4 NPV = 5/1,1 +5/1,1 +5/1,1 + 5/1,1 – 12 = 15,848 – 12 = 3,848 millió Ft, ÉRDEMES 5. Melyiket érdemes választani a két beruházási lehetőség közül, 10 % kamatláb esetén? Befektetett tőke (MFt) Futamidő (év) Éves hozamok (MFt) „A” 10 3 3; 5; 4; „B” 12 4 3; 4; 5; 4; 2 3 „A”: NPV = - 10 + 3/1,1 + 5/1,1 + 4/1,1 = - 0,143 MFt 2 3 4 „B”: NPV = -12 + 3/1,1 + 4/1,1 + 5/1,1 + 4/1,1 = 0,531 MFt Ezt! 6. Mennyi egy 800 eFt névértékű, 180 nap futamidejű kincstárjegy kibocsátási és tárgyidőszaki értéke, ha július 1-én bocsátották ki, és a tárgyidőszak október 1. A hozam (kamat) 10 %. Mennyi az 15 napi hozama? PV kib = 800000/(1 + [0,10/2])1 = 800000/1,05 = 761905 Ft PV ti = 800000/(1 + [0,10/4])1 = 800000/1,025 = 780488 Ft R 15 = [(800000 – 761915)/180]×15 = 3175 Ft

Finanszírozás Érdemes-e 40 MFt idegen tőkét bevonni, ha a saját tőke 15 MFt; a nyereségráta 18 %; a hitelkamat 12 %. Leverage = nettó nyereség = nyereség - kamat N s = C s × r = 15 × 0,18 = 2,7 MFt N s+i = (C s +C i )×r - C i ×p=(15+40)×0,18 – 40×0,12 = 5,1 MFt; (r S = 5,1/15 = 34 % a saját tőke arányában) ÉRDEMES! -5- Pénzügyi elemzés 1. Számítsa ki a cég eszközarányos nyereségét a következő adatokból: - adózott nyereség 10 millió Ft - befektetett eszközök értéke 80 „ - készletérték 20 „ - követelések 10 „ - pénzkészlet 15 „ - forgóeszközhitel 10 „ r eszk = 10/(80 + 20 + 10 + 15) = 8 % 2. Számítsa ki a belső megtérülési rátát, ha 5 millió Ft befektetés jövő értéke 7 millió Ft 5 év alatt. NPV = 0 NPV = - 5 + 7/(1 + d)5 = 0 7/(1 + d)5 = 5 7 = 5(1 + d)5 7/5 = (1 + d)5 1,4 = (1 + d)5 1 + d = 1,0696 d = 0,0696 = 6,96 % Munkaerő-gazdálkodás Egy vállalat éves néhány éves munkaidőadata: Átlagos

statisztikai létszám (ASL): 350 fő Átlagos dolgozó létszám (ADL): 327 fő Munkarend szerinti napok száma: 264 nap Munkarend szerinti órák száma: 8 óra/nap Munkarend szerint ledolgozott órák száma: 687405 óra Számítsa ki a munkaidő-kihasználás mutatóit. (1) Munkahónap kihasználási tényező: MHK = ADL/ASL = 327/350 = 0,9342 (93,42 %) (2) Munkanap kihasználási tényező: MNK= munkarend szerint teljesített órák =687405/327×264×8=0,9953 (99,53%) ADL által munkarend szerint teljesíthető órák (3) Munkaidőalap (munkaóra) kihasználási tényező: MÓK= munkarend szerint teljesített órák =687405/350×264×8=0,9299 (92,99%) ASL által munkarend szerint teljesíthető órák

alkalmazásával számolható el? Év 1. 2. 3. Bruttó 12 MFt 6 „ 3 „ Amortizáció 6 MFt 3 „ 1,5 „ Nettó 6 MFt 3 „ 1,5 MFt Forgóeszköz-gazdálkodás 1 Egy vállalat néhány anyaggazdálkodási adata: jan. 1-i Ny = 15; tárgyévi árbevétel: 35; tárgyévi forgási sebesség: 2,15 ford. (Értékek: millió Ft) Negyedév Beszerzés Felhasználás I. 6 7 Kiszámítandó: tárgyévi II. 7 6 forg.seb; záróklt III. 11 12 Értékelje a gazdálIV. 8 13 kodást. Kelt 01.01-0331 04.01-0630 07.01-0930 10.01-1231 Nyitóklt. 15 14 15 14 Besz. + 6 + 7 + 11 + 8 Felh. - 7 - 6 - 12 - 13 Záróklt. 14 15 14 9 millió Ft ÁK = (15/2 + 14 + 15 + 14 + 9/2)/4 = 13,75 millió Ft fsz = 35/13,75 = 2,55 ford. > tárgyévi; javult -22. Egy vállalatnál az éves anyagfelhasználás 8000e Ft, a készletek negyedéves alakulása: Jan. 1 3800 eFt Kiszámítandó Ápr. 1 2400 eFt a) a készletforgási mutatók; Júl. 1 1800 eFt b) a beszerzés értéke. Okt. 1 1600 eFt Jan. 1 2200

eFt ÁK = (3800/2 + 2400 + 1800 + 1600 + 2200/2)/4 = 2200e Ft a) fsz = F/ÁK = 3,64; n = 365/fsz = 365/3,64 = 100,27 nap b) Z = N – F + B; B = F + Z – N = 8000 + 2200 – 3800 = 6400 eFt 3. Egy vállalat néhány anyaggazdálkodási adata: Felhasználás (eFt) Átlagkészlet (eFt) Bázisév Tárgyév Bázisév Tárgyév 6000 12000 1500 A tárgyévi készletek alakulása: Jan. 1 2000 eFt Júl. 1 2200 eFt Ápr. 1 2500 „ Okt. 1 2800 „ Jan. 1 3000 eFt Kiszámítandó: készletforgási mutatók, tárgyévi beszerzés értéke. Értékelje a gazdálkodást. ÁK té = (2000/2 + 2500 + 2200 + 2800 + 3000/2)/4 = 2500 eFt Bázisév: fsz = 6000/1500 = 4; n = 365/4 = 91,25 nap Tárgyév: fsz = 12000/2500 = 4,8; n = 365/4,8 = 76,04 nap javult B = F + Z – N = 12000 + 3000 – 2000 = 13000 eFt Költségszámítás 1. Egy vállalat kétféle terméket gyárt rendelésre, mely az adott időszak teljes kapacitását kitölti. Az általános költség 4 millió Ft A kívánt nyereség az

összköltség 12 %-a Töltse ki a táblázat üresen hagyott rovatait. Egyszerűsítés: adókkal nem kell számolnia Termék Menny. Norma Időszüks (db) óra/db (óra) A 150 100 15000 B 200 250 50000 Összes xxxxxxx xxxxxx 65000 Az értékek: eFt-ban Klen ön- Teljes Összkölt- Egység- Árbevétel költség önktg. ség ár 40 51 46,2 6930 7650 80 95,4 19080 107 21481 xxxxxxx xxxxxxx 26010 xxxxxx 29131 1) ISZ = q×nó; „A”hoz: 150×100=15000; „B”-hez: 200×250=50000; Össz.: 65000 óra -32) 1 nó-ra eső ált. ktg : FC/ISZ = 4000000/6500 = 61,54 Ft/nó 1 db „A”-re: nó×61,54=100×61,54=6154 Ft (6,2 eFt); telj.önktg : 40+6,2 = 46,2 eFt 1 db „B”-re: nó×61,54= 250×61,54= 15385 Ft (15,4 eFt); telj.önktg: 80+15,4 = 95,4 eFt 3) Árbevétel „A”-ra: qp =150×51= 7650 eFt Összes: összköltség×1,12 = 26010×1,12 = 29131 eFt „B”-re: összes – „A”-ra = 29131 – 7650 = 21481 eFt 4) „B” egységára: „B”árbevétele/q B = 21481/200 = 107 eFt

2. Egy vállalat kétféle terméket gyártott az I negyedévben: „A”-ból 10, „B”ből 15 db-ot Az általános költség: 80; a közvetlen önköltség: anyag munka A termék 4 6 B termék 5 9. Számítsa ki a termékek teljes önköltségét. Az általános költségből egységnyi munkára esik: 80/(10×6+15×9)=0,41 1db „A” termékre esik: 6×0,41 = 2,46 1db „B” termékre esik 9×0,41 = 3,69 A teljes önköltség: „A”: 4+6+2,46=12,46 „B”: 5+9+3,69=17,69 3. Egy vállalat éves reklámköltsége 12 millió, a gyártás fix költsége 10 millió, egyéb általános költsége 6 millió Ft. A közvetlen önköltség 80 Ft/db, a termék eladási ára 140 Ft/db Mekkora a fedezeti mennyiség, és árbevétel? (Fedezet: a teljes fixköltség összege.) 6 Q F = FC/(p-AVC) = (12 + 10 + 6)10 /(140 – 80) = 28000000/60 = 466 667 db Á F = Q F × p = 466667×140 = 65,3 millió Ft 4. Egy tökéletesen versenyző vállalat teljesköltség-függvénye: TC = 0,1q2 + 0,2q +

5; árbevételi függvénye: TR = 4q. Mekkora a fedezeti mennyiség és árbevétel? 0,1q2 + 0,2q + 5 = 4q 0,1q2 - 3,8q + 5 = 0 q 1,2 = 3,8 +- (3,82 – 4×0,1×5)1/2 2×0,1 TRF = 4×36,65 = 146,4; 5,4 = 36,65; 1,35 Befektetési számítások 1. Mekkora legyen a „befektetés”, ha hozamából egy cég 12 % kamatláb mellett a következő évben 4 dolgozóját 500-500 ezer Ft költségű tanfolyamra tervezi küldeni? R = i × C; C = R/i; C = (4×500000)/0,12 = 16,667 millió Ft 2. Egy 20 évre tervezett alapítvány elvárt hozama féléveként 200 eFt Ha a kamat 15%, mekkora összeget kell a bankba tenni? (5 pont) R = i × C; C = R/i; C = (2×200eFt)/0,15 = 2,667 MFt 3. C 0 = 10 MFt; t = 5 év R = 6 MFt Mekkora volt a kamatláb? FV = (C 0 + R) = C 0 (1 + i)4 ; i = (16/10)1/5 – 1 = 9,86% 4. Érdemes-e bérbe venni egy gépet négy évre, ha a 12 millió Ft bérleti díjat előre kell kifizetni, és a várható hozam évenként 5 millió Ft, az alternatív kamatláb pedig 10

%. t 4 FV T = C(1+i) = 12×1,1 = 17,569 millió Ft 3 2 1 0 FV B = 5(1,1 + 1,1 + 1,1 + 1,1 ) = 23,205 millió Ft, ÉRDEMES! Nettó jelenérték számításával: 1 2 3 4 NPV = 5/1,1 +5/1,1 +5/1,1 + 5/1,1 – 12 = 15,848 – 12 = 3,848 millió Ft, ÉRDEMES 5. Melyiket érdemes választani a két beruházási lehetőség közül, 10 % kamatláb esetén? Befektetett tőke (MFt) Futamidő (év) Éves hozamok (MFt) „A” 10 3 3; 5; 4; „B” 12 4 3; 4; 5; 4; 2 3 „A”: NPV = - 10 + 3/1,1 + 5/1,1 + 4/1,1 = - 0,143 MFt 2 3 4 „B”: NPV = -12 + 3/1,1 + 4/1,1 + 5/1,1 + 4/1,1 = 0,531 MFt Ezt! 6. Mennyi egy 800 eFt névértékű, 180 nap futamidejű kincstárjegy kibocsátási és tárgyidőszaki értéke, ha július 1-én bocsátották ki, és a tárgyidőszak október 1. A hozam (kamat) 10 %. Mennyi az 15 napi hozama? PV kib = 800000/(1 + [0,10/2])1 = 800000/1,05 = 761905 Ft PV ti = 800000/(1 + [0,10/4])1 = 800000/1,025 = 780488 Ft R 15 = [(800000 – 761915)/180]×15 = 3175 Ft

Finanszírozás Érdemes-e 40 MFt idegen tőkét bevonni, ha a saját tőke 15 MFt; a nyereségráta 18 %; a hitelkamat 12 %. Leverage = nettó nyereség = nyereség - kamat N s = C s × r = 15 × 0,18 = 2,7 MFt N s+i = (C s +C i )×r - C i ×p=(15+40)×0,18 – 40×0,12 = 5,1 MFt; (r S = 5,1/15 = 34 % a saját tőke arányában) ÉRDEMES! -5- Pénzügyi elemzés 1. Számítsa ki a cég eszközarányos nyereségét a következő adatokból: - adózott nyereség 10 millió Ft - befektetett eszközök értéke 80 „ - készletérték 20 „ - követelések 10 „ - pénzkészlet 15 „ - forgóeszközhitel 10 „ r eszk = 10/(80 + 20 + 10 + 15) = 8 % 2. Számítsa ki a belső megtérülési rátát, ha 5 millió Ft befektetés jövő értéke 7 millió Ft 5 év alatt. NPV = 0 NPV = - 5 + 7/(1 + d)5 = 0 7/(1 + d)5 = 5 7 = 5(1 + d)5 7/5 = (1 + d)5 1,4 = (1 + d)5 1 + d = 1,0696 d = 0,0696 = 6,96 % Munkaerő-gazdálkodás Egy vállalat éves néhány éves munkaidőadata: Átlagos

statisztikai létszám (ASL): 350 fő Átlagos dolgozó létszám (ADL): 327 fő Munkarend szerinti napok száma: 264 nap Munkarend szerinti órák száma: 8 óra/nap Munkarend szerint ledolgozott órák száma: 687405 óra Számítsa ki a munkaidő-kihasználás mutatóit. (1) Munkahónap kihasználási tényező: MHK = ADL/ASL = 327/350 = 0,9342 (93,42 %) (2) Munkanap kihasználási tényező: MNK= munkarend szerint teljesített órák =687405/327×264×8=0,9953 (99,53%) ADL által munkarend szerint teljesíthető órák (3) Munkaidőalap (munkaóra) kihasználási tényező: MÓK= munkarend szerint teljesített órák =687405/350×264×8=0,9299 (92,99%) ASL által munkarend szerint teljesíthető órák

Módszertani útmutatónkból megtudod, hogyan lehet profi szakdolgozatot készíteni. Foglalkozunk a diplomamunka céljaival, a témaválasztás nehézségeivel, illetve a forrásanyagok kutatásával, szakszerű felhasználásával is. Szót ejtünk a szakdolgozat ideális nyelvezetéről és struktúrájáról és a gyakran elkövetett hibákra is kitérünk.

Módszertani útmutatónkból megtudod, hogyan lehet profi szakdolgozatot készíteni. Foglalkozunk a diplomamunka céljaival, a témaválasztás nehézségeivel, illetve a forrásanyagok kutatásával, szakszerű felhasználásával is. Szót ejtünk a szakdolgozat ideális nyelvezetéről és struktúrájáról és a gyakran elkövetett hibákra is kitérünk.