A doksi online olvasásához kérlek jelentkezz be!

A doksi online olvasásához kérlek jelentkezz be!

Nincs még értékelés. Legyél Te az első!

Mit olvastak a többiek, ha ezzel végeztek?

Tartalmi kivonat

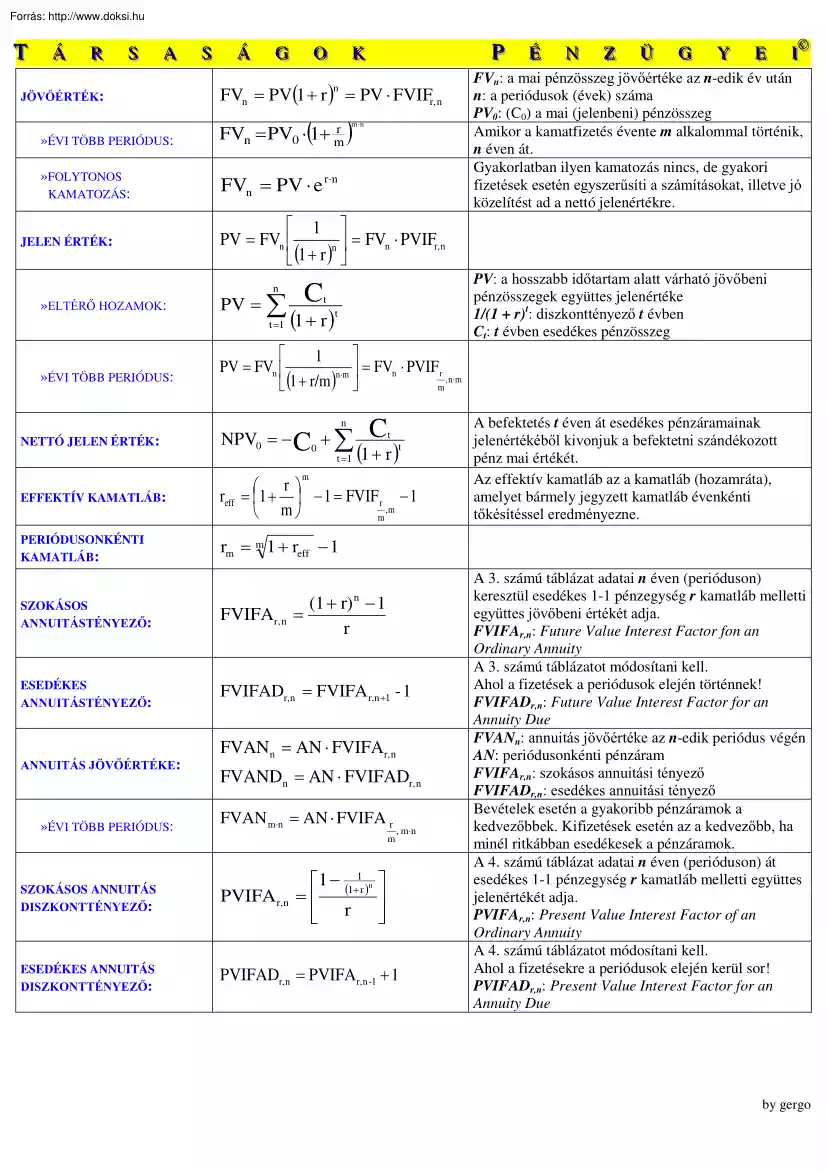

TT Á Á R R SS A A JÖVŐÉRTÉK: SS Á Á G G O O PP K K FVn = PV(1 + r ) = PV ⋅ FVIFr, n n FVn = PV0 ⋅(1+ mr ) m⋅n »ÉVI TÖBB PERIÓDUS: »FOLYTONOS KAMATOZÁS: JELEN ÉRTÉK: FVn = PV ⋅ e r⋅n t (1 + r )t NPV = − C + ∑ C 0 0 t =1 t (1 + r )t m EFFEKTÍV KAMATLÁB: r reff = 1 + − 1 = FVIF r − 1 ,m m m PERIÓDUSONKÉNTI KAMATLÁB: rm = m 1 + reff − 1 (1 + r) n − 1 r SZOKÁSOS ANNUITÁSTÉNYEZŐ: FVIFAr, n = ESEDÉKES ANNUITÁSTÉNYEZŐ: FVIFADr,n = FVIFA r,n +1 - 1 ANNUITÁS JÖVŐÉRTÉKE: »ÉVI TÖBB PERIÓDUS: Ü Ü G G Y Y EE II FVn: a mai pénzösszeg jövőértéke az n-edik év után n: a periódusok (évek) száma PV0: (C0) a mai (jelenbeni) pénzösszeg Amikor a kamatfizetés évente m alkalommal történik, n éven át. Gyakorlatban ilyen kamatozás nincs, de gyakori fizetések esetén egyszerűsíti a számításokat, illetve jó közelítést ad a nettó jelenértékre.

1 PV = FVn = FVn ⋅ PVIF r n⋅m , n⋅m ( ) + 1 r/m m n NETTÓ JELEN ÉRTÉK: ZZ PV: a hosszabb időtartam alatt várható jövőbeni pénzösszegek együttes jelenértéke 1/(1 + r)t: diszkonttényező t évben Ct: t évben esedékes pénzösszeg PV = ∑ C t =1 »ÉVI TÖBB PERIÓDUS: N N 1 PV = FVn = FVn ⋅ PVIFr, n n (1 + r ) n »ELTÉRŐ HOZAMOK: ÉÉ FVANn = AN ⋅ FVIFAr, n FVANDn = AN ⋅ FVIFADr, n FVAN m⋅n = AN ⋅ FVIFA r m , m ⋅n SZOKÁSOS ANNUITÁS DISZKONTTÉNYEZŐ: 1 − (1+1r )n PVIFAr,n = r ESEDÉKES ANNUITÁS DISZKONTTÉNYEZŐ: PVIFADr, n = PVIFAr, n -1 + 1 A befektetés t éven át esedékes pénzáramainak jelenértékéből kivonjuk a befektetni szándékozott pénz mai értékét. Az effektív kamatláb az a kamatláb (hozamráta), amelyet bármely jegyzett kamatláb évenkénti tőkésítéssel eredményezne. A 3. számú táblázat adatai n éven (perióduson) keresztül

esedékes 1-1 pénzegység r kamatláb melletti együttes jövőbeni értékét adja. FVIFAr,n: Future Value Interest Factor fon an Ordinary Annuity A 3. számú táblázatot módosítani kell Ahol a fizetések a periódusok elején történnek! FVIFADr,n: Future Value Interest Factor for an Annuity Due FVANn: annuitás jövőértéke az n-edik periódus végén AN: periódusonkénti pénzáram FVIFAr,n: szokásos annuitási tényező FVIFADr,n: esedékes annuitási tényező Bevételek esetén a gyakoribb pénzáramok a kedvezőbbek. Kifizetések esetén az a kedvezőbb, ha minél ritkábban esedékesek a pénzáramok. A 4. számú táblázat adatai n éven (perióduson) át esedékes 1-1 pénzegység r kamatláb melletti együttes jelenértékét adja. PVIFAr,n: Present Value Interest Factor of an Ordinary Annuity A 4. számú táblázatot módosítani kell Ahol a fizetésekre a periódusok elején kerül sor! PVIFADr,n: Present Value Interest Factor for an Annuity Due by gergo

TT Á Á R R SS A A ANNUITÁS JELENÉRTÉKE: »ÉVI TÖBB PERIÓDUS: SS Á Á G G O O PP K K PVAN 0 = AN ⋅ PVIFA r,n PVAND 0 = AN ⋅ PVIFAD r,n PVAN m⋅n = AN ⋅ PVIFA r m »HALASZTOTT ANNUITÁS JELENÉRTÉKE: , m⋅n PV = AN ⋅ (PVIFA r,n − PVIFA r,n-k ) ∞ C C = t r t =1 (1 + r) ÖRÖKJÁRADÉK JELENÉRTÉKE: PVperp = ∑ NÖVEKVŐ ÖRÖKJÁRADÉK PV = C1 r−g n KÖTVÉNYÁRFOLYAM: Pn I + t (1 + r) n t =1 (1 + r) P0 = I ⋅ (PVIFA r,n ) + Pn ⋅ (PVIFr,n ) P0 = ∑ árfolyam nyereség v. veszteség a lejáratig hátralevő évek száma vételi árfolyam + névérték 2 éves kamat ± »TARTÁSI IDŐRE IRR = r = SZÁMÍTOTT TÉNYLEGES HOZAM: •KÖZELÍTÉSSEL: •MÓDOSÍTOTT FORMULÁVAL: •LINEÁRIS INTERPOLÁCIÓ: ZERO COUPON BOND TÉNYLEGES HOZAMA: KÖTV.ÁRF KAMATLÁB ÉRZÉKENYSÉGE: I ± (Pn − P0 ) ÷ n SYTM (r) = 0,4Pn + 0,6P0 P0 − P01 SYTM (r) = r1 + ⋅ (r2 − r1 ) P02 − P01 P0 = Pn (1 + r)n IRR = r = n Pn P0 − 1

ÉÉ N N ZZ Ü Ü G G Y Y EE II PVAN0: az n éven (perióduson) át esedékes, periódusonként eltérő nagyságú pénzáramok (kifizetések v. bevételek) sorozatának jelenértéke AN: periódusonkénti pénzáram PVIFAr,n: szokásos annuitási diszkonttényező PVIFADr,n: esedékes annuitási diszkonttényező Bevételek esetén a gyakoribb pénzáramok a kedvezőbbek. Kifizetések esetén az a kedvezőbb, ha minél ritkábban esedékesek a pénzáramok. Az annuitást az n-edik és az (n-k)-adik évi annuitástényező különbségével szorozzuk, ahol a két annuitási tényező különbsége egy olyan n éves annuitást reprezentál, amelynél az első k évben nincs pénzáram; (k<n). A periódusonként egyenlő nagyságú, végtelen számú pénzösszegek sorozatát örökjáradéknak nevezzük. C: évenkénti fix pénzösszeg Az évente egyenlő ütemben növekvő pénzáramok végtelen sorozatát növekvő örökjáradéknak nevezzük. C1: a befektetett

összeg g: a pénzáramok évi növekedési üteme P0: a kötvény jelenértéke r: a befektető által megkövetelt hozam, piaci kamatláb I: a periódusonkénti esedékes kamat összege, névleges kamat Pn: a kötvény névértéke n: a periódusok száma a lejáratig YTM: (yield to maturity) lejáratig számított hozam, az a kamatláb, amellyel a kötvényekből származó jövedelmeket (kamat, törlesztés, névérték) diszkontálva, azok összege éppen egyenlő a kötvény vételi árfolyamával; (belső megtérülési ráta) Holding-period yield: olyankor használható, amikor a befektető előre tudja, hogy csak bizonyos ideig fogja megtartani a kötvényt; a számításban ilyenkor a névérték helyett a kötvény becsült eladási árfolyamát kell alkalmazni. Ha a vételi árfolyam a névérték fölött (alatt) van, tehát a kötvényt prémiummal (diszkonttal) adták el, a választott próba kamatláb a névleges kamatlábnál kisebb (nagyobb) kell, hogy legyen. (r1

< r < r2) Mivel a kamatszelvény nélküli kötvények futamideje alatt nincs kamatfizetés, így az ilyen kötvényekből csak egyetlen pénzáram származik, a lejáratkor visszafizetésre kerülő névérték. E: árfolyam rugalmassági együttható, elaszticitás P1: tárgy időszaki árfolyam P (P − Pn ) Pn Δ Árfolyam (%) n: a kötvény névértéke E= 1 = r1: tárgyidőszaki piaci kamatláb (r1 − r0 ) r0 Δ Kamatláb (%) r0: névleges kamatláb A kamatláb minden 1%-os csökkenése/emelkedése a kötvény árfolyamában %-os emelkedést/csökkenést idézne elő by gergo TT Á Á R R SS A A SS Á Á G G O O n PP K K Ct ∑ (1 + r) ⋅ (t) t DUARATION: D= MÓDISÍTOTT DURATION: D 1+ r ΔP MD = P ⋅ Δr t =1 n * Ct = P ∑ 0 t t =1 (1 + r) MD = ELSŐBBSÉGI RÉSZVÉNY PIACI ÉRTÉKE: »OPCIÓS ELSŐBBSÉGI RÉSZVÉNY ÁRFOLYAMA: ∞ P0 = ∑ t =1 ∞ P0 = ∑ t =1 OSZTALÉKÉRTÉKELÉSI MODELL: (1 + rp ) Dp t = t + Dp rp Pn (1 +

rp ) OSZTALÉKÉRTÉKELÉSI MDELL: Ü Ü G G Y Y EE II D: a hátralevő átlagos (lejárati idő) futamidő C: a t-edik időszak tényleges jövedelme, (kamat v. kamat + törlesztő rész) r: a kötvény tényleges hozama n: a kötvény hátralévő élettartama t: a jövedelem esedékességének éve Befektetőne hány évet kellene várnia, hogy az aktuális piaci hozam mellett a befektetése megtérüljön Megmutatja, hogy egy adott kamatlábváltozás konkrétan mekkora árfolyamváltozást idéz elő valamely kötvénynél. 1 + r: kamattényező az aktuális piaci hozam mellett Dp: periódusonkénti osztalék rp: a befektető által megkövetelt hozamráta P0: a részvény piaci értéke (jelenbeni árfolyama) Bár a legtöbb esetben az elsőbbségi részvényeknek nincs előre rögzített lejárata, vannak azonban olyan kibocsátások, amelyekben a cégek szerződésben biztosítják a maguk számára annak lehetőségét, hogy a részvényeket agy későbbi

időpontban, előre meghatározott árfolyamon visszavásárolják. Ezek az opciók lehetővé teszik a kibocsátóknak, hogy elsőbbségi részvényeiket kevésbé drága értékpapírokra cseréljék ki, ha a piaci kamatlábak csökkennek. n: a visszavásárlás éve Common Stock re = DIV1 + (P1 − P0 ) P0 P0 = DIV1 + P1 1 + re utolsó DIV amelyikre beáll Pn = * re − g » n PERIÓDUSÚ ZZ P: az aktuális árfolyam (piaci érték) TÖRZSRÉSZVÉNY ÉRTÉKELÉSE: »EGYPERIÓDUSÚ N N ∆P: az árfolyam változása ∆r: a kamattényező (1 + r) változása Dp (1 + rp ) ÉÉ DIV1 DIV2 DIVn + Pn + ++ 2 1 + re (1 + re ) (1 + re ) n ∞ DIVt P0 (GDVM) = ∑ t t =1 (1 + re ) P0 = A törzsrészvényekből származó jövőbeni jövedelmek bizonytalanok, mivel ezek osztaléka jelentős mértékben függ a társaság jövedelmétől (adózott nyereségétől) re: a várható hozam P0: a részvények mai (becsült) árfolyama DIV1 és P1: a

befektetők osztalék- és árfolyamelőrejelzései Normális körülmények között a törzsrészvények osztalékairól a növekedés feltételezhető. Ha az időtáv n végtelen, akkor az utolsó periódus árfolyamának jelenértéke közelít a 0-hoz. Így figyelmen kívül hagyható, és az kifejezhető úgy, mint az osztalékok végtelen folyamának jelenértéke. GDVM: (General Dividend Valuation Model) általános oszt. ért modell by gergo TT Á Á R R SS A A ÁLLANDÓ ÜTEMŰ NÖVEKEDÉS AZ OSZTALÉKBAN: GORDON FORMULA SS Á Á G G O O K K DIVt = DIV0 ⋅ (1 + g) t DIV0 ⋅ (1 + g) t P0 = ∑ (1 + re ) t t =1 ∞ P0 = DIV1 DIV1 ⇒ re = +g re − g P0 DIV re DIV re = P0 P0 = NINCS NÖVEKEDÉS: »EGY RÉSZVÉNYRE JUTÓ NYERESÉG: »OSZTALÉKFIZETÉSI HÁNYAD: »ÚJRABEFEKTETÉSI HÁNYAD: »SAJÁT TŐKÉRE JUTÓ NYERESÉG: g = n −1 N N ZZ Ü Ü G G Y Y EE II DIVt: a t-edik periódusban fizetett osztalék, ha egy cég jövőbeni

osztalék-fizetéseiről feltételezhető, hogy évente azonos g ütemben növekszik. Ha feltételezzük, hogy a befektető által elvárt hozam (re) nagyobb, mint az osztaléknövekedési ráta (g) (divident growth rate), akkor azt a Gordon-modell – amely típusát tekintve növekvő örökjáradék jelenértéke – segítségével fejezhetjük ki. Az összefüggés alapján a várható hozam az osztalékhozam DIV1/P0 és az osztalékok becsült növekedési ütemének összegével egyenlő. Bármely részvény esetében az osztalék állandó ütemű növekedésére akkor számíthatunk, ha a cégnél a visszaforgatási hányad, és a saját tőkére jutó nyereség a múltban viszonylag stabil volt, és megalapozottnak tűnik az a feltevés, hogy ezek az arányok hosszú távon a jövőben is érvényesek lesznek. Tehát: osztalék növekedési üteme (g) = egy részvényre jutó nyereség növekedési üteme (1b).ROE FV −1 PV adózott nyereség törzsrészvények száma DIV

b= EPS 1 - b = 1 − DIV EPS adózott nyereség EPS ROE = = saját töke trk EPS = ( ÉÉ Ez a modell csak akkor érvényes, amikor úgy becsüljük, hogy a cég jövőbeni osztalékfizetése viszonylag hosszú időn keresztül állandó marad. g = (1 − b ) ⋅ ROE A NÖVEKEDÉSI ÜTEM BECSLÉSE: PP ) EPS: Earnins Per Share Payaut Ratio Plowback Ratio ROE: Return on Equity trk: 1 törzsrészvény könyv szerinti értéke Általánosságban a részvények árfolyama két részre bontható; a növekedés nélkül elérhető nyereség EPS1 tőkésített értékére, (a cég már létező eszközei révén AZ ÁRFOLYAM ÉS AZ EPS P0 = + PVGO képződő jövedelmek jelenértékére), és a növekedési KAPCSOLATA: re lehetőségek jelenértékére (Present Value of Growth Opportunities, PVGO). A visszaforgatott nyereség egy jövőbeli befektetési NPVt PVGO = lehetőséget testesít meg. Ha pedig az egymást követő re − g befektetések becsült nettó jelenértékei

növekvők, »NÖVEKEDÉSI LEHETŐSÉG NPVt = – újrabef. nyereség + akkor a cég növekedési lehetőségei felfoghatók egy JELENÉRTÉKE: olyan részvénynek, amelynek „árfolyamát” bef.nyereség révén képződő többlet kiszámíthatjuk a növekvő örökjáradék formulával. jövedelem jelen értéke A képletből látható, hogy a részvény árfolyama a gyors növekedési periódus alatt kapott osztalékok t m DIV0 ⋅ (1 + g1 ) DIVm +1 1 jelenértékének és a gyors növ. periódusra becsült NÖV. AZ OSZTALÉK P0 = + ⋅ r − g (1 + r )m részvényárfolyam diszkontált jelenértékének TERMÉSZETÉTŐL EL-TÉRŐ (1 + re )t t =1 e 2 összegével egyenlő. e NAGYSÁGBAN: ∑ DIV0 és DIVm+1: a jelenlegi és az m+1 évi osztalékok re: a befektetők által elvárt hozam by gergo TT Á Á R R SS A A SS OSZTALÉK HOZAM ÁRFOLYAM–NYERESÉG ARÁNY: Á Á G G O O DIVyield = DIV1 P0 PP K K DIV1 b ⋅ EPS1

P0 = ⇒ = r−g r − g b P/E = r−g n E(r) = ∑ pi ⋅ ri i =1 »VARIANCIA: (SZÓRÁS NÉGYZET) ( n n σ 2 = ∑ p i ⋅ ri − ri = ∑ p i [ri − E(r )] i =1 2 i =1 ∑ p ⋅ (r − r ) n »STANDARD DEVIATION: (SZÓRÁS) σ= »SZÓRÁSOK SZÁMA: r −r z= i i σ »RELATÍV SZÓRÁS: v= 2 i =1 i i σ r n PORTFÓLIÓK HOZAMA: ) E(rp ) = ∑ x i ⋅ ri i =1 i N N ZZ Ü Ü G G Y Y EE II A mutató valamely rv. jelenlegi árfolyamának és a következő évi egy részvényre jutó nyereségnek (EPS) aránya. Azt fejezi ki, hogy a piac mennyi pénzt hajlandó fizetni egységnyi jövőbeni nyereségért.(A mutató számításakor a várható nyereséget gyakran a legutóbbi tényleges nyereség adatával helyettesítik.) A P/E mutató nagyságára három tényező van hatással: g, b, re EGYEDI ESZKÖZÖK HOZAMA ÉS KOCKÁZATA: »VÁRHATÓ HOZAM: ÉÉ 2 Egy magas P/E arány (drága rv.) lehet annak következménye, hogy

a befektetők jó növekedési lehe-tőséget látnak a váll. részére, (ami jó jel), de okozhatja a viszonylag alacsony elvárt hozam is, mert pl. a befektetők a becsült nyereséget elég biztosnak tekintik, és így a részvényt alacsony kockázatú-nak tekintik. Magyarázat lehet a magas P/E arányra egy magas osztalékfizetési hányad is, ami lehet jó jel (ha nagy mennyiség cash flow-ra utal), de lehet rossz is, (ha a jó befektetési lehetőségek hiányát jelzi). Végül okozhat magas P/E arányt alacsony nyereség is, ami egyértelműen rossz jel. A kockázat annak lehetőségét jelenti, hogy egy befektetés jövőbeni tényleges hozamai eltérnek a tervezett (várt) hozamtól. A kockázatos befektetések jövőbeni hozamai valószínűségi fogalmakkal írhatók le. E(r): várható hozam (expected return) pi: az i-edik hozam valószínűsége ri: az i-edik lehetséges hozam n: a lehetséges hozamok száma A lehetséges hozamok és a várható hozamok közötti

eltérések négyzetének átlaga (az eltérések négyzetét a valószínűségekkel súlyozzuk). A kockázat (szórás) a várható hozamtól (átlagtól) való négyzetes eltérések súlyozott átlagának négyzetgyöke. Minél nagyobb értéket vesz föl, annál kockázatosabb a befektetés A képlet segítségével kiszámíthatjuk, hogy a befektetés várható hozamától milyen mértékben (szórással) tér el egy bizonyos általunk meghatározott hozam, vagyis annak valószínűségét, hogy a befektetés hozama kisebb vagy nagyobb lesz-e valamely meghatározott értéknél. (A variancia és a szórás a változékonyság abszolút nagyságát méri, ezért csak akkor alkalmas a befektetések kockázatának összehasonlítására, ha a befektetések hozama azonos nagyságú.) Ha a befektetések hozama különböző, a relatív szórást (szórási együtthatót) célszerűbb alkalmazni. (v↑⇒ nagyobb kockázat) A portfolió várható hozama a portfoliót alkotó

értékpapírok várható hozamának súlyozott számtani átlaga, ahol súlyként az egyes értékpapírok portfolión belüli aránya szerepel. by gergo TT Á Á R R SS A A SS Á Á G G O O ( n )( HOZAMÁNAK SZÓRÁSA: σ IJ = ∑ pi ⋅ rIi − rI ⋅ rJi − rJ (KOVARIANCIA) σ IJ = ρ IJ ⋅ σ I ⋅ σ J »KORRELÁCIÓS EH.: ρ ij = »PORTFÓLIÓK i =1 σ ij σiσ j ) ÉÉ N N ZZ Ü Ü G G Y Y EE II A kovariancia (együttes szóródás) a hozamok együttmozgásának abszolút mértéke. (Negatív kovariancia esetén a várható hozamtól való eltérések mérséklik a portfolió hozamának szórását, a hozamok változékonyságát.) σIJ: kovariancia I és J részvény hozama között pi: i-edik hozam (kimenetel) valószínűsége rIi: I részvény i-edik lehetséges hozama rJi: J részvény i-edik lehetséges hozama σI: I részvény rI : I részvény várható hozama hozamának szórása σJ: J részvény rJ : J részvény várható

hozama hozamának szórása ρIJ: korrelációs együttható I és J részvény hozama között A korrelációs együttható két részvény hozama közötti kapcsolat irányának és szorosságának relatív mértéke.(-1 ≤ ρIJ ≤ 1) Pozitív kapcsolat esetén a rv-k hozamai hajlamosak az együttmozgásra, negatív korreláció esetén viszont a hozamok általában egymással ellentétes irányban változnak. Cél: a diverzifikációval elérhető, hogy a portfolió szórása kisebb legyen, mint a portfoliót alkotó értékpapírok szórásának súlyozott átlaga. Minél kevésbé pozitív, illetve minél negatívabb a σ = x i x jσ ij , ha (n = m = 2) korreláció vagy a kovariancia az értékpapírok között, annál nagyobb mértékű kockázat-csökkentés érhető el i =1 j =1 a diverzifikáció révén. A portfolió kockázatát akkor 2 2 2 2 2 σ p = x A σ A + x Bσ B + 2(x A x Bρ ABσ A σ B ) tudnánk teljesen kiküszöbölni, ha a két részvény hozama között

tökéletesen negatív korreláció (ρAB = – dσ 2p =0 σ p (min) , ha (x B = 1 - x A ) 1) lenne. n 2 p PORTFOLIÓ (SZÓRÁSA) ÉS VARIANCIÁJA: PP K K m ∑∑ dx ! ρ AB = 1 ⇔ σ A ⋅ σ B = σ AB < 0 (!) Ellentétben a pt. megoldásaival: Csak akkor, ha σ2 − σ múltbéli adatok alapján feltételezhetjük, hogy a x A = 2 B 2 AB σ A + σ B − 2σ AB kiválasztott értékpapírok hozamai ellentétes irányban alakultak és így negatív kovariancia áll fenn (szélsőséges esetben ez éppen –1 szerese az általunk elvárt (σi) vagy a tényleges hozamok átlaga (ri) 102,82 szorzatának) pl. ρ AB = 10,6 = 1. ⋅9,7 HATÉKONY PORTFÓLIÓK TÉTELE: OPTIMÁLIS PORTFÓLIÓ: I(rp ; σ p ) = Phatékony a kockázat adott szintjén a legnagyobb (max.) várható hozamot biztosítja a várható hozam adott szintjét a legkisebb (min.) kockázatért kínálja A befektető számára legvonzóbb portfolió kiválasztásában az

egyéni preferenciák (ún. közömbösségi görbék: I(rp;σp) nyújtanak segítséget. Minden olyan esetben, amikor két részvény hozama között nem tökéletesen pozitív vagy negatív a korreláció, (azaz –1< ρAB < 1,) akkor a két részvény különböző kombinációiból álló portfoliók egy balra hajló konkáv görbén helyezkednek el. A közömbösségi görbék pedig konvexek, ezért a két görbe csak egyetlen ponton érintkezhet egymással. Az érintkezési pont jelenti az optimális portfoliót. by gergo TT Á Á R R SS A A SS Á Á G G A TŐKEPIACI ÁRFOLYAMOK MODELLJE: CAPM A TŐKEPIACI EGYENES: CML »A KOCKÁZAT ÁRA: [ ]-BEN (CML σP FÜGGVÉNYE) O O PP K K N N ZZ Ü Ü G G Y Y EE II Capital Asset Pricing Modell a befektetők a portfoliók várható hozamát és szórását egy periódusnyi időtávra becsülik a befektetők kockázatkerülők bármely egyedi eszköz korlátlanul osztható létezik

olyan kockázatmentes kamatláb, amely mellett kölcsönt nyújtani és kölcsönt felvenni egyaránt lehet (minden befektető számára azonos) az adók és tranzakciós költségek lényegtelenek az információk szabadon és gyorsan elérhetők minden befektető számára a befektetők várakozásai homogének Capital Market Line A hatékony portfoliók – amelyek a piaci portfolió (M) és a kockázatmentes kamatláb (rf) melletti hitelnyújtás v. hitelfelvétel kombinációi – a kockázatmentes hozamtól kiinduló és az M ponton átmenő egyenesen fekszenek. Ezt, a 6ékony portfoliókat reprezentáló egyenest a modellben tőkepiaci egyenesnek (CML) nevezik. Egy jól diverzifikált portfolió kockázata csak szisztematikus (piaci) kockázatot tartalmaz, (egyedit nem); a portfolió piaci kockázata pedig csak a portfoliót alkotó értékpapírok piaci kockázatától függ. rm − rf : piaci kockázati prémium (a piaci port. várható r − r rp = rf +

m f ⋅ σ p (CML ) σm hozamának és a kockázatmentes kamatlábnak – a várakozás jutalmának – a különbsége) σm: a piaci portfolió kockázata (szórása) rp és σp: valamely hatékony portfolió hozamát és szórását jelöli A piaci portfolió szórása tehát a portfoliót alkotó valamennyi értékpapír kovarianciája súlyozott átlagának négyzetgyöke. N X σiM = ∑ jM σ ij : i értékpapír és a piaci portfolió közötti n m σ M = ∑∑ X iM X jM σ ij i =1 j=1 A PIACI PORTFÓLIÓ SZÓRÁSA: ÉÉ j =1 kovariancia N σ iM = ∑ X jM σ ij j =1 σ M = [x 1M σ 1M + x 2M σ 2M + + x NM σ NM ]2 1 Egy értékpapír kockázatát a piaci portfolióval való kov. (σiM) fejezi ki A nagyobb kovarianciájú papírokat úgy tekintik a befektetők, mint amelyek nagyobb mértékben járulnak hozzá a port. szórásához (kockázatához), így nagyobb mértékben kell

hozzájárulniuk a port. hozamához is Ezért a nagyobb kovarianciájú értékpapíroknak arányosan nagyobb várható hozamot kell ígérniük ahhoz, hogy a befektetők számára vonzók legyenek. by gergo TT Á Á R R SS A A SS Á Á G G O O −r r ÉRTÉKPAPÍR-PACI EGYENES: PP K K SML meredekség : β m − βf = rm − rf , mivel m f a kockázat menes ép. bétája : β f = 0 és a piaci port. bétája : β m = 1 σ iM ρ iM ⋅ σ i σ M ρ iM ⋅ σ i = = ; σ 2M σ 2M σM ri = rf + rm − rf ⋅ βi βi = KOCKÁZATOS ESZK. PIACI KOCKÁZATA: »CAPM MODELL: ( ) r − r ri = rf + m 2 f ⋅ σ iM (SML ) σM CAPM r > várható r rv. felülértékelt eladni CAPM r < várható r rv. alulértékelt venni [ ] 1 σ i = β i2σ 2M + σ 2Ei 2 »TELJES KOCKÁZAT: nem szisztematikus v. egyedi kockázat : σ Ei = R2 = »PIACI KOCKÁZATI TÉNYEZŐ: »KORRELÁCIÓ A PIACI PORTFÓLIÓVAL: σ i2 − β i2 σ 2M σ 2M ⋅ β i2

σ i2 piaci kockázat : (ρ = R ) ⇔ 2 iM σ M ⋅ β i = ρ iM ⋅ σ i , mivel ρiM ⋅σ i βi = σM ρiM = σ M ⋅ βi σ iM = σi σi ⋅ σ M ! ÉÉ N N ZZ Ü Ü G G Y Y EE II Security Market Line Csak azoknak a értékpapíroknak és portfolióknak a hozama arányos a kockázatukkal, amelyek az értékpapír-piaci egyenesen fekszenek. (Azok, amelyek alatta helyezkednek el túlértékeltek, – árfolyamuk a belső értéküknél nagyobb –, ezért hozamuk alacsonyabb, mint amennyi a piaci kockázatuk alapján elvárható lenne. Az egyenes fölött található eszközök alulértékeltek, – árfolyamuk a belső értéküknél alacsonyabb –, ezért hozamuk nagyobb, mint amekkora a piaci kockázatuk alapján jogosan elvárható lenne.) A béta értéke jelzi, hogy ha a piaci portfolió hozama 1%-kal nő vagy csökken, az adott értékpapír hozamában milyen nagyságú változás következik be βi: béta a kockázatos eszközök piaci

kockázatának mértéke σiM : i eszköz és a piaci portfolió közötti kovariancia σi2: piaci portfolió varianciája ri: a kockázat és a hozam közötti viszony A tőkepiaci árfolyamok modellje szerint egyensúlyi helyzetben az elvárt hozamoknak a kockázatmentes kamatlábon felül az értékpapírok vagy portfoliók bétájával arányos kockázati prémiumot is biztosítaniuk kell. Bármely i értékpapír teljes kockázatát a szórással mérjük, amely két alkotóelemre bontható. Az első elem a kockázatnak az a része, amely kapcsolatban van a piaci portfolió változásával, ezért ezt piaci kockázatnak is nevezzük. A másik elem az a kockázati rész, amely nincs kapcsolatban a piaci mozgásokkal. Ezt általában σEi-vel jelölik és egyedi v nem szisztematikus kockázatnak nevezzük. R2: determinációs együttható, amely azt fejezi ki, hogy az eredményváltozó szórásnégyzetének mekkora hányada tulajdonítható a tényezőváltozó hatásának. A

korrelációs együttható a determinációs együttható (R2) négyzetgyöke. A korrelációs együttható a portfoliót alkotó értékpapírok hozamának egésze és egy kiválasztott részvény hozama közötti kapcsolat irányának és szorosságának relatív mértéke.(-1 ≤ ρiM ≤ 1) by gergo TT Á Á R R SS A A SS Á Á G G O O K K PP ÉÉ N N ZZ Ü Ü G G Y Y EE II Egy portfolió teljes kockázata az egyedi eszközökhöz hasonlóan piaci kockázatra és egyedi kockázatra bontható. σ = [β σ + σ ] p PORTFÓLIÓK TELJES KOCKÁZATA: »PORTFOLIÓ PIACI KOCKÁZATA: 2 p 2 m 1 2 2 Ep N β p = ∑ x iβ i i =1 Egy portfolió piaci kockázata (bétája) a portfoliót alkotó értékpapírok bétáinak súlyozott átlagaként írható fel. Minél diverzifikáltabb egy port., (azaz minél több épból állították össze), annál kisebb lesz az egyes papírok súlya, így a port. piaci kockázata a piac

kockázatának átlagához közelít. A port hozama – tekintet nélkül a diverzifikáció mértékére – mindig érzékeny lesz az általános gazdasági helyzet változásaira. βp ⋅ σ m σ p ⋅ ρ pm Mivel feltételezhető, hogy a részvények egyedi kockázata egymástól független , a részvények egyedi i =1 kockázatai között nincs korreláció, azaz σEi Ej = 0, N ezért bármely portfolió egyedi kockázata a portfoliót 1 1 2 2 alkotó értékpapírok egyedi kockázatának súlyozott = , ha x σ 2Ep = σ Ei i N N átlaga. i =1 α = ri − (rf + (rm − rf ) ⋅ β i ) = becsült α (alfa) a hozam változást tükrözi, azaz hogyan tér el a papír becsült (tényleges) hozama az egyensúlyi hozam − egyensúlyi hozam hozamtól. Egyensúlyi hozam = CAPM által –α negatív = túlértékelt eladni megkövetelt hozam. +α pozitív = alulértékelt venni A fix kötlezettségek sajátos jellemzői, hogy a cég bevételének, eladási forgalmának változásához

képest Leverage / US jelentős mértékben felnagyítják (+/–) a cég nyereségének nagyságát, megnövelve ezzel a Gearing / UK részvényesek jövedelmének változékonyságát, tehát kockázatát. Egy cég üzemi, üzleti eredményében rejlő változékonyságra utal, amelyre leginkább az eladási forgalom, és a működési ktg-k, továbbá a működési tőkeáttétel vannak hatással. Az üzleti kockázat nagysága az üzemi eredmény (EBIT, Earnings Before Interest and Taxes) szórásával vagy varianciájával mérhető. ΔEBIT EBIT DOL: Degree of Operating Leverage, az a felnagyító DOL x = hatás, amit a fix működési költségek használata Δ Elad. forg Elad forg eredményez ( Árbevétel − VC P − V )Q Mértéke azt fejezi ki, hogy az értékesítési forgalom = DOL q = (P − V )Q − FC egy adott %-os változása esetén hány %-kal változik a EBIT cég üzemi eredménye (EBIT) N »PORTFOLIÓ EGYEDI KOCKÁZATA: ALFA: TŐKEÁTTÉTEL: ÜZLETI

KOCKÁZAT: »MŰKÖDÉSI TŐKEÁTTÉTEL: σ 2Ep = ∑ x i2σ 2Ei ∑( ) by gergo TT Á Á R R SS A A SS Á Á G G O O K K PÉNZÜGYI KOCKÁZAT: DFL x = »PÉNZÜGYI TŐKEÁTTÉTEL: KOMBINÁLT T. ÁTTÉTEL: DFLq = ΔEPS EPS ΔEBIT EBIT EBIT EBIT − I − D p (1 − T ) DCL x = DOL ⋅ DFL P ⋅ Q f = FC + (VC ⋅ Q )f FC Qf = P − VC FEDEZETI PONT ELEMZÉS: Qf = FC + EAC P − VC C0 EAC = PVIFA r, n P Ft/db; VC Ft/db PÉNZÜGYI ARÁNYMUTATÓK: »ADÓSSÁG ARÁNY: AE = PP ÉÉ N N ZZ Ü Ü G G Y Y EE II Egy cég adózott eredményének (egy részvényre jutó nyereségének) változékonyságára utal, amely jelentős mértékben a fix költségű finanszírozási források (pl. hitel, elsőbbségi rv.) használatából származik Az ilyen típusú források növelésével megnő a cég fix pü-i költsége (pl. hitelek kamata), kötelezettsége (pl osztalék-, hiteltörlesztés). Ezért a likviditási

zavarok elkerülése érdekében, növelni kell az üzemi eredmény szintjét. Amikor egy cég a befektetéseit fix ktg-ü forrásokkal is finanszírozza, azt mondjuk, hogy pénzügyi tőkeáttételt használ. DFL: Degree of Financal Leverage Mértéke azt fejezi ki, hogy a kamatfizetés és adózás előtti jövedelem (EBIT) 1 %-os változása hány %-os változást eredményez az egy részvényre jutó jövedelemben (EPS). I: a cég által fizetett évi kamat Dp/(1-T): az elsőbbségi részvényesek osztalékfedezete (A.ee) EPS = 0 ⇒ EBIT = I + Dp/(1-T), az az összefüggés, amelynél a részvényeseknek sem jövedelme, sem vesztesége nem keletkezik DCL: Degree of Combined Leverage, azt fejezi ki, hogy az eladási forgalom 1%-os változása milyen mértékű változást idéz elő a részvényesek jövedelmében A fix működési és a fix tőkeköltségek idézik elő. A fedezeti pont elemzés az árbevétel, a fix és változó működési költségek valamint az üzemi

eredmény (EBIT) közötti összefüggéseket vizsgálja a kibocsátás (értékesítés különböző szintjein. A fedezeti pont azt a kibocsátási (értékesítési) volument jelenti, amelynél az árbevétel éppen fedezi a folyó működési költségeket, tehát sem nyereség, sem veszteség nem keletkezik (EBIT = 0) A pénzügyi tőkeáttétel megnöveli a részvényesek jövedelmének változékonyságát és növeli a cég fizetésképtelenségének kockázatát is. Ezért – ha minden más körülmény azonos – minél nagyobb a pénzügyi tőkeáttétel, annál nagyobb a cég pénzügyi kockázata. A cégek pénzügyi kockázatának számszerűsítésésére különböző pénzügyi aránymutatók használhatók. Ezek részben a mérleg, részben az eredménykimutatás adataiból számíthatók. rövid és hosszú lejáratú adósság Debt Ratio. Azt mutatja, hogy a cég milyen terjedelemben használ idegen forrásokat az eszközei eszközök értéke

finanszírozásában. by gergo TT Á Á R R SS A A SS Á Á G G O O K K PP ÉÉ N N ZZ Ü Ü G G Y Y EE II Debt Equity Ratio »SAJÁT-TŐKE ARÁNY: »KAMATFEDEZETTSÉG: »FIX KÖT. FEDEZETTSÉG: »CASH FLOW FEDEZETTSÉG: BERUHÁZÁS: »TŐKEKIADÁS: Mivel az elsőbbségi részvény osztalékát és a kölcsönök törlesztését az adózott jövedelemből kell fizetni, így ezek összegét át kell számítani, meg kell nézni, hogy teljesítésük mekkora adózatlan jövedelmet igényel. Times Interest Ratio. Az adó és kamatfiz előtti EBIT jövedelem (EBIT) és a kamatfizetés viszonyát fejezi K= évi kamatfizetési köt. ki. Fixed Charge Coverage. Fix kötelezettséget jelent a EBIT + lízing díj FK = kamat, a lízing díj, az elsőbbségi részvények után fix köt. + (oszt + töketörl)/(1 - t) fizetendő osztalék, és a hitelek esedékes törlesztése (fix köt.= kamatfiz köt + lízing díj) Annyiban tér el az előbbitől, hogy az

amortizációt és EBIT + lízing + amortizáció CF = az egyéb tényleges pénzmozgással nem járó fix fix köt. + (oszt + töketörl) (1 − t) kötelezettségeket is figyelembe veszi. jelentős pénzkiadással járnak a beruházás révén képződő hozamok időben később jelentkeznek A tárgyi eszközök beszerzésére, létesítésére fordított kockázatot hordoznak tőkekiadásokat beruházásnak nevezzük. hosszú időre meghatározza a cég műszaki-technológiai jellemzőit, gazdasági és pénzügyi helyzetét Cél: a cég bevételeinek növelése a költségek csökkentése a rossz beruházási döntések sok a jogszabályoknak való megfelelés esetben visszafordíthatatlanok, vagy csak tetemes költségekkel korrigálhatók Capital Expenditure. Azok a pénzkiadások, amelyek révén a cég hosszú élettartamú eszközökhöz jut. ST = összes kötelezettség tulajdonosi töke KEZDŐ PÉNZÁRAM MŰKÖDÉSI C0 PÉNZÁRAM PÉNZÁRAMOK

BECSLÉSE: +az új eszköz eredeti bekerülési ára +a tőkésíthető kiadások (alapozási ktg.) +nettó forgótőke szüks. +meglévő erőforr. alt. ktg –régi eszköz értből származó bevétel ±adóhatás kezdő pénzáram (beruházási költség) +árbevétel –folyó működési ktg. (FC, VC) –értékcsökkenési leírás adózás előtti eredmény (évi költség megtakarítás) –társasági adó adózás utáni eredmény +értékcsökkenési leírás folyó működési pénzáram ±változás a forgótőkében ± a bef. te-ben a periódus pénzárama A beruházások értékelésénél csak a pénzáramok (cash flow-k) relevánsak. A pénzáramokat növekményi alapon (incremental basis) kell becsülni. Egy project értékét azok a pótlólagos pénzáramok adják, amelyek a javaslat elfogadásából következnek. A pénzáramokat adózás utáni bázison kell mérni, mivel az adó egyrészt tényleges pénzkifizetést jelent, másrészt a kezdő befektetés is

adózott pénzből történik. A pénzáramok becslésekor a beruh. valamennyi közvetett hatását figyelembe kell venni (pl. a forgótőke szükséglet változását mind a kezdő befektetésnél, mind a működés során figyelembe kell venni; az elsüllyedt ktg-t (sunk cost) el kell felejteni). by gergo TT Á Á R R SS A A SS Á Á G G O O PP K K ÉÉ N N ZZ Ü Ü G G Y Y EE II VÉGSŐ PÉNZÁRAM +a gépek berendezések értékesítéséből származó tényleges pénzbevétel +a felszabaduló forgótőke végső pénzáram (növekedés a készletekben, növekedés a vevőállományban is ide tartozik) MEGTÉRÜLÉSI IDŐ (P) BERUH. ÁTLAGOS HOZAMA (ARR) ARR = NEM b−c d−c vagy P = kezdő befektetés összege várható évi jövedelem t: az utolsó teljes év, amelyben a halmozott jöv. kisebb a kezd. bef összegénél b: a kezdő befektetés összege c: halmozott jövedelem t évig d: halmozott jövedelem (t+1) évig BELSŐ KAMATLÁB

NETTÓ JELENÉRTÉK n NPV = − C0 + ∑ IGEN PÉNZ IDŐÉRTÉKÉT FIGYELEMBE VESZI P=t+ (NPV ≥ 0) t =1 C A beruházás révén képződő jövedelemnek általában a számvitelileg kimutatott nyereséget tekintjük. A mutató többféle változatban ismeretes, attól függően, hogy adózás előtti vagy adózás utáni nyereséggel számolnak, ill. hogy a beruh kezdő tőkeszükségletéhez vagy a beruh. könyv sz ért-hez viszonyítunk. Átlagos nyereségnél: mivel a jövedelmezőségi mutatónál nem cash flow-val számolnak, hanem nyereséggel, ezért az amortizációt se kell levonni. HOZAM-KTG ARÁNY JÖVEDELMEZŐSÉG n t (1 + r ) t NPV = − C0 + muködéssi pénzáram évenkénti összege ⋅ PVIFA r,n + Végső NPV = 0 ⇒ (IRR ≥ r ) n 0 = − C0 + ∑ t =1 C t (1 + IRR ) pénzáram ⋅ PVIFr,n (NPV ≥ 0) BERUHÁZÁS TELJES KOCKÁZATA: »SZIMULÁCIÓS MEGKÖZELÍTÉS: »BIZTOS (KOCK. MENT) EGYENÉRTÉKESEK: évi átlagos nyereség beruh. átlagos n

° könyv sz ért n (α ) NPV = − C0 (α 0 ) + ∑ Ct t t t =1 (1 + r ) t BCR = PV ( R ) PV(I ) + PV(C ) R: hozam (Return) I: beruházás (Investment) C: költség (Cost) PI = Ct ∑ (1 + r ) t =1 C0 t (PI ≥ 1) A jövedelmezőségi index úgy értelmezhető, mint az eredetileg befektetett összeg minden egységére jutó jelenérték hozam. Érzékenységi elemzés Fedezeti pont elemzés Szimulációs megközelítés Kockázatmentes (biztos) egyenértékesek módszere A számítógépes szimuláció különböző paraméterek egyidejű változásának a beruházás nettó jelenértékére gyakorolt hatását tanulmányozza, és azok valószínűségi eloszlását vizsgálja. A beruházás kockázatának becslésekor egy további megközelítési módszer a biztos egyenértékesek (certainty equivalents) használata. Az a biztos pénzösszeg, amit a döntéshozó egy adott pillanatban hajlandó lenne elfogadni az ugyanazon időpontban esedékes

kockázatos pénzösszeg helyett. (0 < α < 1) α0: kezdő befektetés átváltási faktora αt: t-edik periódusban esedékes átváltási faktor by gergo TT Á Á R R SS A A SS Á Á G G O O K K NPVA NPVB ≤ v. ≥ " B" : PVIFA r,n PVIFA r,m amelyik a nagyobb az a kedvezőbb. az egyszeri és folyamatos ráfordítások alapján: beszerzési ár + éves üzemeltetési ktg PVIFA r,n PP ÉÉ N N ZZ Ü Ü G G Y Y EE II " A" : KÜLÖNBÖZŐ IDŐTARTAMÚ BERUHÁZÁSOK ÖSSZEHASONLÍTÁSA PERIÓDUSONKÉNTI NETTÓ CASH FLOW: NPVn > NPVn -1 NCFn > (L n −1 − L n ) + L n −1 ⋅ r TŐKEKÖLTSÉG rd = IRR ⋅ (1 − T ) = ri ⋅ (1 − T ) = »KÖTVÉNY (D) TŐKEKÖLTSÉGE: »ELSŐBBSÉGI RV. (P) TŐKEKÖLTSÉGE: = I ⋅ (1 − T ) P0 % − ktg% ri névleges kamatláb, ha névértéken bocsátják ki. IRR kiszámítása találgatós módszerrel. rp = DIVp P0 − ktg. = DIVp Pnet SAJÁT TŐKE KTG-E:

»VISSZAFORGATOTT NYERESÉG (E) re = DIV1 +g P0 »CAPM: DIV1 ⋅ P/E P0 = b re = rf + (rm − rf ) ⋅ β »ÚJ RÉSZV. KIBOCSÁTÁS (E) TŐKEKÖLTSÉGE: re = TŐKEKÖLTSÉGE DIV1 +g Pnet A beruházások nettó jelenértékét az annuitás faktor segítségével egyenértékű évi annuitásokká alakítjuk, így el lehet dönteni, hogy „A” vagy „B” beruházás megvalósítása mellett döntsünk. Általában egy beruházás használati idejét csak abban az esetben érdemes meghosszabbítani, ha az n évi nettó jelenérték nagyobb, mint az n-1 évi nettó jelenérték. Ez akkor áll fenn, ha az utolsó periódus nettó cash flow-ja nagyobb mint a likvidációs érték csökkenése és az n-1-edik évi likvidációs érték egy évre eső kamata. Ln: Beruházás periódusonkénti piaci értéke (n-edik periódus) Cost of Capital: a vállalat oldaláról: a finanszírozási források ára, tehát amit a beruházások megvalósításához

szükséges tőke megszerzéséért a hitelezőknek vagy a részvényeseknek fizetni kell ill. a befektetők oldaláról: a cég értékpapírjaitól elvárt hozam. Kötvény esetében az a ráta (rd), amely mellett a jövőbeni kamatok és a törlesztések jelenértéke éppen egyenlő a kötvény aktuális (vételi) árfolyamával. (Ha az eladási árfolyam azonos a névértékkel, akkor az adósság adózás előtti ktg-e (ri) megegyezik a névleges kamatlábbal. Mivel a befektetőknek kifizetett kamat a cég nyereségét és ezen keresztül a nyereségadó alapját csökkenti, ha a kötv. eladása névértéke történik (társ. adó mértéke T%), akkor az adózás utáni (rd) tőkeköltség a kamatláb korrigált értéke.) Az elsőbbségi rv. ktg-e megegyezik az osztalékhozammal (elvárt hozam). Pnet: a részvények kibocsátási költségekkel csökkentett eladási ára A tulajdonosi tőke az a hozamráta, amit a befektetők a cég törzsrészvény-eitől elvárnak.

Tulajdonosi tőkét (equtiy capital) kétféle módon szerezhetnek a cégek: (1) belső forrásból, a nyereség (egy részének) visszaforgatásából (2) külső forrásból, új részvények kibocsátása révén. (1) (1) (2) by gergo TT Á Á R R SS A A SS Á Á G G O O PP K K VÁLLALAT ÁTLAGOS TŐKEKÖLTSÉG: ra = WACC = We re + Wp rp + Wd rd A BERUHÁZÁS KOCKÁZATÁHOZ IGAZÍTOTT TŐKEKÖLTSÉG βa = D E βd + βe D+E D+E ÉÉ N N ZZ Ü Ü G G Y Y EE II Weighted Average Cost of Capital, WACC: a különböző finanszírozási források egyedi költségének súlyozott átlaga váll-i átlagos marginális tőkeköltség. A határköltség azt fejezi ki, hogy a cégnek valamely pótlólagos finanszírozási forrás egy egységéért várhatóan mennyit kell fizetni. re: a saját tőke ktg-e rp: az elsőbbségi rv. ktg-e rd: az adósság (adózás utáni) ktg-e We: a saját tőke aránya a tőkeszerkezetben Wp: az elsőbbségi rv-ek aránya a

tőkeszerkezetben Wd: az adósság aránya Risk Adjusted Discount Rate, RADR: a befektetők által elvárt hozam, ami egy kockázatmente és egy kockázati prémiumra bontható fel. A jó beruházási döntések érdekében a beruházások révén képződő cash flow-kat a projektek saját kockázatát tükröző tőkeköltséggel kell diszkontálni. βL β = 1 + (1 − T) ⋅ D/E U EGYÉB β L = β U ⋅ [1 + (1 − T ) ⋅ D/E] [ rEL = rEU + (rEU − rD )(1 − Tc )D/E r L + rD (1 − Tc )D/E rEU = E 1 + (1 − Tc )D/E ] βU ha nincs adósság a tőkeszerkezetben, nincs hitel vagy kozkázatos hitel. U = unlevered A TŐKEPIAC HATÉKONYSÁGA: TŐKESZERKEZET: CÉG PIACI ÉRTÉKE: • Nincs sem vállalati sem személyi jövedelemadó, és a vállalati csődnek (pénzügyi nehézségeknek) nincs költsége. • A cég piaci értéke (V) a jelenlegi adósság (D) és a saját tőke (E) piaci értékének összege. re = (EBIT − rd ⋅ D ) E • Ha egy cég újabb hotelt vesz

fel (hitelt bocsát ki), az abból befolyó pénzt a részvények ra = EBIT V V = EBIT ra visszavásárlására fordítja, és így a cég összes D E ra = rd eszköze állandó marad. + re ⇒ D+E D+E • A jövedelmet teljes egészében kifizetik D osztalékként a részvényeseknek. re = ra + (ra − rd ) (Modigliani és Miller II. tétele) E • A cég nettó működési jövedelme (EBIT) a becslések szerint időben állandó. MM II. tétele azt mondja ki, hogy a tőkeáttételes (tehát adóssággal is finanszírozható) cégek esetében a saját tőke hozamának az adósság-saját tőke (D/E) hányadosával kell nőni. A hitellel történő finanszírozásból adódó előnyöket és hátrányokat is figyelembe véve az adósság-saját tőke Tisztán saját Pénzügyi A vállalat = tökéböl való + Adómegtakarítás − nehézségek arány akkor éri el az optimumot, amikor a plusz piaci értéke finanszírozás jelenértéke

költségeinek melletti érték jelenértéke hitelfelvételből származó adómegtakarítás jelenértéke éppen egyenlő a pénzügyi nehézségek költségei jelenértéknek növekményével. by gergo TT Á Á R R SS A A SS Á Á G G O O PP K K ÉÉ N N ZZ Ü Ü G G Y Y EE II Id: kamat (hitellel történő finanszírozás esetén) (EBIT − Id )(1 − T ) − D p (EBIT − Ie )(1 − T ) − D p I : kamat (saját tőkével tört. finansz) e = EBITEPS ELEMZÉS: Nd történő EPS (hitellel finanszírozás) Ne = tökével való EPS (saját finanszírozás) Dp: elsőbbségi részvények osztaléka Nd: részvények száma hitellel tört. finansz esetén Ne: részvények száma saját tőkével való finansz. esetén T: társasági adó mértéke by gergo

1 PV = FVn = FVn ⋅ PVIF r n⋅m , n⋅m ( ) + 1 r/m m n NETTÓ JELEN ÉRTÉK: ZZ PV: a hosszabb időtartam alatt várható jövőbeni pénzösszegek együttes jelenértéke 1/(1 + r)t: diszkonttényező t évben Ct: t évben esedékes pénzösszeg PV = ∑ C t =1 »ÉVI TÖBB PERIÓDUS: N N 1 PV = FVn = FVn ⋅ PVIFr, n n (1 + r ) n »ELTÉRŐ HOZAMOK: ÉÉ FVANn = AN ⋅ FVIFAr, n FVANDn = AN ⋅ FVIFADr, n FVAN m⋅n = AN ⋅ FVIFA r m , m ⋅n SZOKÁSOS ANNUITÁS DISZKONTTÉNYEZŐ: 1 − (1+1r )n PVIFAr,n = r ESEDÉKES ANNUITÁS DISZKONTTÉNYEZŐ: PVIFADr, n = PVIFAr, n -1 + 1 A befektetés t éven át esedékes pénzáramainak jelenértékéből kivonjuk a befektetni szándékozott pénz mai értékét. Az effektív kamatláb az a kamatláb (hozamráta), amelyet bármely jegyzett kamatláb évenkénti tőkésítéssel eredményezne. A 3. számú táblázat adatai n éven (perióduson) keresztül

esedékes 1-1 pénzegység r kamatláb melletti együttes jövőbeni értékét adja. FVIFAr,n: Future Value Interest Factor fon an Ordinary Annuity A 3. számú táblázatot módosítani kell Ahol a fizetések a periódusok elején történnek! FVIFADr,n: Future Value Interest Factor for an Annuity Due FVANn: annuitás jövőértéke az n-edik periódus végén AN: periódusonkénti pénzáram FVIFAr,n: szokásos annuitási tényező FVIFADr,n: esedékes annuitási tényező Bevételek esetén a gyakoribb pénzáramok a kedvezőbbek. Kifizetések esetén az a kedvezőbb, ha minél ritkábban esedékesek a pénzáramok. A 4. számú táblázat adatai n éven (perióduson) át esedékes 1-1 pénzegység r kamatláb melletti együttes jelenértékét adja. PVIFAr,n: Present Value Interest Factor of an Ordinary Annuity A 4. számú táblázatot módosítani kell Ahol a fizetésekre a periódusok elején kerül sor! PVIFADr,n: Present Value Interest Factor for an Annuity Due by gergo

TT Á Á R R SS A A ANNUITÁS JELENÉRTÉKE: »ÉVI TÖBB PERIÓDUS: SS Á Á G G O O PP K K PVAN 0 = AN ⋅ PVIFA r,n PVAND 0 = AN ⋅ PVIFAD r,n PVAN m⋅n = AN ⋅ PVIFA r m »HALASZTOTT ANNUITÁS JELENÉRTÉKE: , m⋅n PV = AN ⋅ (PVIFA r,n − PVIFA r,n-k ) ∞ C C = t r t =1 (1 + r) ÖRÖKJÁRADÉK JELENÉRTÉKE: PVperp = ∑ NÖVEKVŐ ÖRÖKJÁRADÉK PV = C1 r−g n KÖTVÉNYÁRFOLYAM: Pn I + t (1 + r) n t =1 (1 + r) P0 = I ⋅ (PVIFA r,n ) + Pn ⋅ (PVIFr,n ) P0 = ∑ árfolyam nyereség v. veszteség a lejáratig hátralevő évek száma vételi árfolyam + névérték 2 éves kamat ± »TARTÁSI IDŐRE IRR = r = SZÁMÍTOTT TÉNYLEGES HOZAM: •KÖZELÍTÉSSEL: •MÓDOSÍTOTT FORMULÁVAL: •LINEÁRIS INTERPOLÁCIÓ: ZERO COUPON BOND TÉNYLEGES HOZAMA: KÖTV.ÁRF KAMATLÁB ÉRZÉKENYSÉGE: I ± (Pn − P0 ) ÷ n SYTM (r) = 0,4Pn + 0,6P0 P0 − P01 SYTM (r) = r1 + ⋅ (r2 − r1 ) P02 − P01 P0 = Pn (1 + r)n IRR = r = n Pn P0 − 1

ÉÉ N N ZZ Ü Ü G G Y Y EE II PVAN0: az n éven (perióduson) át esedékes, periódusonként eltérő nagyságú pénzáramok (kifizetések v. bevételek) sorozatának jelenértéke AN: periódusonkénti pénzáram PVIFAr,n: szokásos annuitási diszkonttényező PVIFADr,n: esedékes annuitási diszkonttényező Bevételek esetén a gyakoribb pénzáramok a kedvezőbbek. Kifizetések esetén az a kedvezőbb, ha minél ritkábban esedékesek a pénzáramok. Az annuitást az n-edik és az (n-k)-adik évi annuitástényező különbségével szorozzuk, ahol a két annuitási tényező különbsége egy olyan n éves annuitást reprezentál, amelynél az első k évben nincs pénzáram; (k<n). A periódusonként egyenlő nagyságú, végtelen számú pénzösszegek sorozatát örökjáradéknak nevezzük. C: évenkénti fix pénzösszeg Az évente egyenlő ütemben növekvő pénzáramok végtelen sorozatát növekvő örökjáradéknak nevezzük. C1: a befektetett

összeg g: a pénzáramok évi növekedési üteme P0: a kötvény jelenértéke r: a befektető által megkövetelt hozam, piaci kamatláb I: a periódusonkénti esedékes kamat összege, névleges kamat Pn: a kötvény névértéke n: a periódusok száma a lejáratig YTM: (yield to maturity) lejáratig számított hozam, az a kamatláb, amellyel a kötvényekből származó jövedelmeket (kamat, törlesztés, névérték) diszkontálva, azok összege éppen egyenlő a kötvény vételi árfolyamával; (belső megtérülési ráta) Holding-period yield: olyankor használható, amikor a befektető előre tudja, hogy csak bizonyos ideig fogja megtartani a kötvényt; a számításban ilyenkor a névérték helyett a kötvény becsült eladási árfolyamát kell alkalmazni. Ha a vételi árfolyam a névérték fölött (alatt) van, tehát a kötvényt prémiummal (diszkonttal) adták el, a választott próba kamatláb a névleges kamatlábnál kisebb (nagyobb) kell, hogy legyen. (r1

< r < r2) Mivel a kamatszelvény nélküli kötvények futamideje alatt nincs kamatfizetés, így az ilyen kötvényekből csak egyetlen pénzáram származik, a lejáratkor visszafizetésre kerülő névérték. E: árfolyam rugalmassági együttható, elaszticitás P1: tárgy időszaki árfolyam P (P − Pn ) Pn Δ Árfolyam (%) n: a kötvény névértéke E= 1 = r1: tárgyidőszaki piaci kamatláb (r1 − r0 ) r0 Δ Kamatláb (%) r0: névleges kamatláb A kamatláb minden 1%-os csökkenése/emelkedése a kötvény árfolyamában %-os emelkedést/csökkenést idézne elő by gergo TT Á Á R R SS A A SS Á Á G G O O n PP K K Ct ∑ (1 + r) ⋅ (t) t DUARATION: D= MÓDISÍTOTT DURATION: D 1+ r ΔP MD = P ⋅ Δr t =1 n * Ct = P ∑ 0 t t =1 (1 + r) MD = ELSŐBBSÉGI RÉSZVÉNY PIACI ÉRTÉKE: »OPCIÓS ELSŐBBSÉGI RÉSZVÉNY ÁRFOLYAMA: ∞ P0 = ∑ t =1 ∞ P0 = ∑ t =1 OSZTALÉKÉRTÉKELÉSI MODELL: (1 + rp ) Dp t = t + Dp rp Pn (1 +

rp ) OSZTALÉKÉRTÉKELÉSI MDELL: Ü Ü G G Y Y EE II D: a hátralevő átlagos (lejárati idő) futamidő C: a t-edik időszak tényleges jövedelme, (kamat v. kamat + törlesztő rész) r: a kötvény tényleges hozama n: a kötvény hátralévő élettartama t: a jövedelem esedékességének éve Befektetőne hány évet kellene várnia, hogy az aktuális piaci hozam mellett a befektetése megtérüljön Megmutatja, hogy egy adott kamatlábváltozás konkrétan mekkora árfolyamváltozást idéz elő valamely kötvénynél. 1 + r: kamattényező az aktuális piaci hozam mellett Dp: periódusonkénti osztalék rp: a befektető által megkövetelt hozamráta P0: a részvény piaci értéke (jelenbeni árfolyama) Bár a legtöbb esetben az elsőbbségi részvényeknek nincs előre rögzített lejárata, vannak azonban olyan kibocsátások, amelyekben a cégek szerződésben biztosítják a maguk számára annak lehetőségét, hogy a részvényeket agy későbbi

időpontban, előre meghatározott árfolyamon visszavásárolják. Ezek az opciók lehetővé teszik a kibocsátóknak, hogy elsőbbségi részvényeiket kevésbé drága értékpapírokra cseréljék ki, ha a piaci kamatlábak csökkennek. n: a visszavásárlás éve Common Stock re = DIV1 + (P1 − P0 ) P0 P0 = DIV1 + P1 1 + re utolsó DIV amelyikre beáll Pn = * re − g » n PERIÓDUSÚ ZZ P: az aktuális árfolyam (piaci érték) TÖRZSRÉSZVÉNY ÉRTÉKELÉSE: »EGYPERIÓDUSÚ N N ∆P: az árfolyam változása ∆r: a kamattényező (1 + r) változása Dp (1 + rp ) ÉÉ DIV1 DIV2 DIVn + Pn + ++ 2 1 + re (1 + re ) (1 + re ) n ∞ DIVt P0 (GDVM) = ∑ t t =1 (1 + re ) P0 = A törzsrészvényekből származó jövőbeni jövedelmek bizonytalanok, mivel ezek osztaléka jelentős mértékben függ a társaság jövedelmétől (adózott nyereségétől) re: a várható hozam P0: a részvények mai (becsült) árfolyama DIV1 és P1: a

befektetők osztalék- és árfolyamelőrejelzései Normális körülmények között a törzsrészvények osztalékairól a növekedés feltételezhető. Ha az időtáv n végtelen, akkor az utolsó periódus árfolyamának jelenértéke közelít a 0-hoz. Így figyelmen kívül hagyható, és az kifejezhető úgy, mint az osztalékok végtelen folyamának jelenértéke. GDVM: (General Dividend Valuation Model) általános oszt. ért modell by gergo TT Á Á R R SS A A ÁLLANDÓ ÜTEMŰ NÖVEKEDÉS AZ OSZTALÉKBAN: GORDON FORMULA SS Á Á G G O O K K DIVt = DIV0 ⋅ (1 + g) t DIV0 ⋅ (1 + g) t P0 = ∑ (1 + re ) t t =1 ∞ P0 = DIV1 DIV1 ⇒ re = +g re − g P0 DIV re DIV re = P0 P0 = NINCS NÖVEKEDÉS: »EGY RÉSZVÉNYRE JUTÓ NYERESÉG: »OSZTALÉKFIZETÉSI HÁNYAD: »ÚJRABEFEKTETÉSI HÁNYAD: »SAJÁT TŐKÉRE JUTÓ NYERESÉG: g = n −1 N N ZZ Ü Ü G G Y Y EE II DIVt: a t-edik periódusban fizetett osztalék, ha egy cég jövőbeni

osztalék-fizetéseiről feltételezhető, hogy évente azonos g ütemben növekszik. Ha feltételezzük, hogy a befektető által elvárt hozam (re) nagyobb, mint az osztaléknövekedési ráta (g) (divident growth rate), akkor azt a Gordon-modell – amely típusát tekintve növekvő örökjáradék jelenértéke – segítségével fejezhetjük ki. Az összefüggés alapján a várható hozam az osztalékhozam DIV1/P0 és az osztalékok becsült növekedési ütemének összegével egyenlő. Bármely részvény esetében az osztalék állandó ütemű növekedésére akkor számíthatunk, ha a cégnél a visszaforgatási hányad, és a saját tőkére jutó nyereség a múltban viszonylag stabil volt, és megalapozottnak tűnik az a feltevés, hogy ezek az arányok hosszú távon a jövőben is érvényesek lesznek. Tehát: osztalék növekedési üteme (g) = egy részvényre jutó nyereség növekedési üteme (1b).ROE FV −1 PV adózott nyereség törzsrészvények száma DIV

b= EPS 1 - b = 1 − DIV EPS adózott nyereség EPS ROE = = saját töke trk EPS = ( ÉÉ Ez a modell csak akkor érvényes, amikor úgy becsüljük, hogy a cég jövőbeni osztalékfizetése viszonylag hosszú időn keresztül állandó marad. g = (1 − b ) ⋅ ROE A NÖVEKEDÉSI ÜTEM BECSLÉSE: PP ) EPS: Earnins Per Share Payaut Ratio Plowback Ratio ROE: Return on Equity trk: 1 törzsrészvény könyv szerinti értéke Általánosságban a részvények árfolyama két részre bontható; a növekedés nélkül elérhető nyereség EPS1 tőkésített értékére, (a cég már létező eszközei révén AZ ÁRFOLYAM ÉS AZ EPS P0 = + PVGO képződő jövedelmek jelenértékére), és a növekedési KAPCSOLATA: re lehetőségek jelenértékére (Present Value of Growth Opportunities, PVGO). A visszaforgatott nyereség egy jövőbeli befektetési NPVt PVGO = lehetőséget testesít meg. Ha pedig az egymást követő re − g befektetések becsült nettó jelenértékei

növekvők, »NÖVEKEDÉSI LEHETŐSÉG NPVt = – újrabef. nyereség + akkor a cég növekedési lehetőségei felfoghatók egy JELENÉRTÉKE: olyan részvénynek, amelynek „árfolyamát” bef.nyereség révén képződő többlet kiszámíthatjuk a növekvő örökjáradék formulával. jövedelem jelen értéke A képletből látható, hogy a részvény árfolyama a gyors növekedési periódus alatt kapott osztalékok t m DIV0 ⋅ (1 + g1 ) DIVm +1 1 jelenértékének és a gyors növ. periódusra becsült NÖV. AZ OSZTALÉK P0 = + ⋅ r − g (1 + r )m részvényárfolyam diszkontált jelenértékének TERMÉSZETÉTŐL EL-TÉRŐ (1 + re )t t =1 e 2 összegével egyenlő. e NAGYSÁGBAN: ∑ DIV0 és DIVm+1: a jelenlegi és az m+1 évi osztalékok re: a befektetők által elvárt hozam by gergo TT Á Á R R SS A A SS OSZTALÉK HOZAM ÁRFOLYAM–NYERESÉG ARÁNY: Á Á G G O O DIVyield = DIV1 P0 PP K K DIV1 b ⋅ EPS1

P0 = ⇒ = r−g r − g b P/E = r−g n E(r) = ∑ pi ⋅ ri i =1 »VARIANCIA: (SZÓRÁS NÉGYZET) ( n n σ 2 = ∑ p i ⋅ ri − ri = ∑ p i [ri − E(r )] i =1 2 i =1 ∑ p ⋅ (r − r ) n »STANDARD DEVIATION: (SZÓRÁS) σ= »SZÓRÁSOK SZÁMA: r −r z= i i σ »RELATÍV SZÓRÁS: v= 2 i =1 i i σ r n PORTFÓLIÓK HOZAMA: ) E(rp ) = ∑ x i ⋅ ri i =1 i N N ZZ Ü Ü G G Y Y EE II A mutató valamely rv. jelenlegi árfolyamának és a következő évi egy részvényre jutó nyereségnek (EPS) aránya. Azt fejezi ki, hogy a piac mennyi pénzt hajlandó fizetni egységnyi jövőbeni nyereségért.(A mutató számításakor a várható nyereséget gyakran a legutóbbi tényleges nyereség adatával helyettesítik.) A P/E mutató nagyságára három tényező van hatással: g, b, re EGYEDI ESZKÖZÖK HOZAMA ÉS KOCKÁZATA: »VÁRHATÓ HOZAM: ÉÉ 2 Egy magas P/E arány (drága rv.) lehet annak következménye, hogy

a befektetők jó növekedési lehe-tőséget látnak a váll. részére, (ami jó jel), de okozhatja a viszonylag alacsony elvárt hozam is, mert pl. a befektetők a becsült nyereséget elég biztosnak tekintik, és így a részvényt alacsony kockázatú-nak tekintik. Magyarázat lehet a magas P/E arányra egy magas osztalékfizetési hányad is, ami lehet jó jel (ha nagy mennyiség cash flow-ra utal), de lehet rossz is, (ha a jó befektetési lehetőségek hiányát jelzi). Végül okozhat magas P/E arányt alacsony nyereség is, ami egyértelműen rossz jel. A kockázat annak lehetőségét jelenti, hogy egy befektetés jövőbeni tényleges hozamai eltérnek a tervezett (várt) hozamtól. A kockázatos befektetések jövőbeni hozamai valószínűségi fogalmakkal írhatók le. E(r): várható hozam (expected return) pi: az i-edik hozam valószínűsége ri: az i-edik lehetséges hozam n: a lehetséges hozamok száma A lehetséges hozamok és a várható hozamok közötti

eltérések négyzetének átlaga (az eltérések négyzetét a valószínűségekkel súlyozzuk). A kockázat (szórás) a várható hozamtól (átlagtól) való négyzetes eltérések súlyozott átlagának négyzetgyöke. Minél nagyobb értéket vesz föl, annál kockázatosabb a befektetés A képlet segítségével kiszámíthatjuk, hogy a befektetés várható hozamától milyen mértékben (szórással) tér el egy bizonyos általunk meghatározott hozam, vagyis annak valószínűségét, hogy a befektetés hozama kisebb vagy nagyobb lesz-e valamely meghatározott értéknél. (A variancia és a szórás a változékonyság abszolút nagyságát méri, ezért csak akkor alkalmas a befektetések kockázatának összehasonlítására, ha a befektetések hozama azonos nagyságú.) Ha a befektetések hozama különböző, a relatív szórást (szórási együtthatót) célszerűbb alkalmazni. (v↑⇒ nagyobb kockázat) A portfolió várható hozama a portfoliót alkotó

értékpapírok várható hozamának súlyozott számtani átlaga, ahol súlyként az egyes értékpapírok portfolión belüli aránya szerepel. by gergo TT Á Á R R SS A A SS Á Á G G O O ( n )( HOZAMÁNAK SZÓRÁSA: σ IJ = ∑ pi ⋅ rIi − rI ⋅ rJi − rJ (KOVARIANCIA) σ IJ = ρ IJ ⋅ σ I ⋅ σ J »KORRELÁCIÓS EH.: ρ ij = »PORTFÓLIÓK i =1 σ ij σiσ j ) ÉÉ N N ZZ Ü Ü G G Y Y EE II A kovariancia (együttes szóródás) a hozamok együttmozgásának abszolút mértéke. (Negatív kovariancia esetén a várható hozamtól való eltérések mérséklik a portfolió hozamának szórását, a hozamok változékonyságát.) σIJ: kovariancia I és J részvény hozama között pi: i-edik hozam (kimenetel) valószínűsége rIi: I részvény i-edik lehetséges hozama rJi: J részvény i-edik lehetséges hozama σI: I részvény rI : I részvény várható hozama hozamának szórása σJ: J részvény rJ : J részvény várható

hozama hozamának szórása ρIJ: korrelációs együttható I és J részvény hozama között A korrelációs együttható két részvény hozama közötti kapcsolat irányának és szorosságának relatív mértéke.(-1 ≤ ρIJ ≤ 1) Pozitív kapcsolat esetén a rv-k hozamai hajlamosak az együttmozgásra, negatív korreláció esetén viszont a hozamok általában egymással ellentétes irányban változnak. Cél: a diverzifikációval elérhető, hogy a portfolió szórása kisebb legyen, mint a portfoliót alkotó értékpapírok szórásának súlyozott átlaga. Minél kevésbé pozitív, illetve minél negatívabb a σ = x i x jσ ij , ha (n = m = 2) korreláció vagy a kovariancia az értékpapírok között, annál nagyobb mértékű kockázat-csökkentés érhető el i =1 j =1 a diverzifikáció révén. A portfolió kockázatát akkor 2 2 2 2 2 σ p = x A σ A + x Bσ B + 2(x A x Bρ ABσ A σ B ) tudnánk teljesen kiküszöbölni, ha a két részvény hozama között

tökéletesen negatív korreláció (ρAB = – dσ 2p =0 σ p (min) , ha (x B = 1 - x A ) 1) lenne. n 2 p PORTFOLIÓ (SZÓRÁSA) ÉS VARIANCIÁJA: PP K K m ∑∑ dx ! ρ AB = 1 ⇔ σ A ⋅ σ B = σ AB < 0 (!) Ellentétben a pt. megoldásaival: Csak akkor, ha σ2 − σ múltbéli adatok alapján feltételezhetjük, hogy a x A = 2 B 2 AB σ A + σ B − 2σ AB kiválasztott értékpapírok hozamai ellentétes irányban alakultak és így negatív kovariancia áll fenn (szélsőséges esetben ez éppen –1 szerese az általunk elvárt (σi) vagy a tényleges hozamok átlaga (ri) 102,82 szorzatának) pl. ρ AB = 10,6 = 1. ⋅9,7 HATÉKONY PORTFÓLIÓK TÉTELE: OPTIMÁLIS PORTFÓLIÓ: I(rp ; σ p ) = Phatékony a kockázat adott szintjén a legnagyobb (max.) várható hozamot biztosítja a várható hozam adott szintjét a legkisebb (min.) kockázatért kínálja A befektető számára legvonzóbb portfolió kiválasztásában az

egyéni preferenciák (ún. közömbösségi görbék: I(rp;σp) nyújtanak segítséget. Minden olyan esetben, amikor két részvény hozama között nem tökéletesen pozitív vagy negatív a korreláció, (azaz –1< ρAB < 1,) akkor a két részvény különböző kombinációiból álló portfoliók egy balra hajló konkáv görbén helyezkednek el. A közömbösségi görbék pedig konvexek, ezért a két görbe csak egyetlen ponton érintkezhet egymással. Az érintkezési pont jelenti az optimális portfoliót. by gergo TT Á Á R R SS A A SS Á Á G G A TŐKEPIACI ÁRFOLYAMOK MODELLJE: CAPM A TŐKEPIACI EGYENES: CML »A KOCKÁZAT ÁRA: [ ]-BEN (CML σP FÜGGVÉNYE) O O PP K K N N ZZ Ü Ü G G Y Y EE II Capital Asset Pricing Modell a befektetők a portfoliók várható hozamát és szórását egy periódusnyi időtávra becsülik a befektetők kockázatkerülők bármely egyedi eszköz korlátlanul osztható létezik

olyan kockázatmentes kamatláb, amely mellett kölcsönt nyújtani és kölcsönt felvenni egyaránt lehet (minden befektető számára azonos) az adók és tranzakciós költségek lényegtelenek az információk szabadon és gyorsan elérhetők minden befektető számára a befektetők várakozásai homogének Capital Market Line A hatékony portfoliók – amelyek a piaci portfolió (M) és a kockázatmentes kamatláb (rf) melletti hitelnyújtás v. hitelfelvétel kombinációi – a kockázatmentes hozamtól kiinduló és az M ponton átmenő egyenesen fekszenek. Ezt, a 6ékony portfoliókat reprezentáló egyenest a modellben tőkepiaci egyenesnek (CML) nevezik. Egy jól diverzifikált portfolió kockázata csak szisztematikus (piaci) kockázatot tartalmaz, (egyedit nem); a portfolió piaci kockázata pedig csak a portfoliót alkotó értékpapírok piaci kockázatától függ. rm − rf : piaci kockázati prémium (a piaci port. várható r − r rp = rf +

m f ⋅ σ p (CML ) σm hozamának és a kockázatmentes kamatlábnak – a várakozás jutalmának – a különbsége) σm: a piaci portfolió kockázata (szórása) rp és σp: valamely hatékony portfolió hozamát és szórását jelöli A piaci portfolió szórása tehát a portfoliót alkotó valamennyi értékpapír kovarianciája súlyozott átlagának négyzetgyöke. N X σiM = ∑ jM σ ij : i értékpapír és a piaci portfolió közötti n m σ M = ∑∑ X iM X jM σ ij i =1 j=1 A PIACI PORTFÓLIÓ SZÓRÁSA: ÉÉ j =1 kovariancia N σ iM = ∑ X jM σ ij j =1 σ M = [x 1M σ 1M + x 2M σ 2M + + x NM σ NM ]2 1 Egy értékpapír kockázatát a piaci portfolióval való kov. (σiM) fejezi ki A nagyobb kovarianciájú papírokat úgy tekintik a befektetők, mint amelyek nagyobb mértékben járulnak hozzá a port. szórásához (kockázatához), így nagyobb mértékben kell

hozzájárulniuk a port. hozamához is Ezért a nagyobb kovarianciájú értékpapíroknak arányosan nagyobb várható hozamot kell ígérniük ahhoz, hogy a befektetők számára vonzók legyenek. by gergo TT Á Á R R SS A A SS Á Á G G O O −r r ÉRTÉKPAPÍR-PACI EGYENES: PP K K SML meredekség : β m − βf = rm − rf , mivel m f a kockázat menes ép. bétája : β f = 0 és a piaci port. bétája : β m = 1 σ iM ρ iM ⋅ σ i σ M ρ iM ⋅ σ i = = ; σ 2M σ 2M σM ri = rf + rm − rf ⋅ βi βi = KOCKÁZATOS ESZK. PIACI KOCKÁZATA: »CAPM MODELL: ( ) r − r ri = rf + m 2 f ⋅ σ iM (SML ) σM CAPM r > várható r rv. felülértékelt eladni CAPM r < várható r rv. alulértékelt venni [ ] 1 σ i = β i2σ 2M + σ 2Ei 2 »TELJES KOCKÁZAT: nem szisztematikus v. egyedi kockázat : σ Ei = R2 = »PIACI KOCKÁZATI TÉNYEZŐ: »KORRELÁCIÓ A PIACI PORTFÓLIÓVAL: σ i2 − β i2 σ 2M σ 2M ⋅ β i2

σ i2 piaci kockázat : (ρ = R ) ⇔ 2 iM σ M ⋅ β i = ρ iM ⋅ σ i , mivel ρiM ⋅σ i βi = σM ρiM = σ M ⋅ βi σ iM = σi σi ⋅ σ M ! ÉÉ N N ZZ Ü Ü G G Y Y EE II Security Market Line Csak azoknak a értékpapíroknak és portfolióknak a hozama arányos a kockázatukkal, amelyek az értékpapír-piaci egyenesen fekszenek. (Azok, amelyek alatta helyezkednek el túlértékeltek, – árfolyamuk a belső értéküknél nagyobb –, ezért hozamuk alacsonyabb, mint amennyi a piaci kockázatuk alapján elvárható lenne. Az egyenes fölött található eszközök alulértékeltek, – árfolyamuk a belső értéküknél alacsonyabb –, ezért hozamuk nagyobb, mint amekkora a piaci kockázatuk alapján jogosan elvárható lenne.) A béta értéke jelzi, hogy ha a piaci portfolió hozama 1%-kal nő vagy csökken, az adott értékpapír hozamában milyen nagyságú változás következik be βi: béta a kockázatos eszközök piaci

kockázatának mértéke σiM : i eszköz és a piaci portfolió közötti kovariancia σi2: piaci portfolió varianciája ri: a kockázat és a hozam közötti viszony A tőkepiaci árfolyamok modellje szerint egyensúlyi helyzetben az elvárt hozamoknak a kockázatmentes kamatlábon felül az értékpapírok vagy portfoliók bétájával arányos kockázati prémiumot is biztosítaniuk kell. Bármely i értékpapír teljes kockázatát a szórással mérjük, amely két alkotóelemre bontható. Az első elem a kockázatnak az a része, amely kapcsolatban van a piaci portfolió változásával, ezért ezt piaci kockázatnak is nevezzük. A másik elem az a kockázati rész, amely nincs kapcsolatban a piaci mozgásokkal. Ezt általában σEi-vel jelölik és egyedi v nem szisztematikus kockázatnak nevezzük. R2: determinációs együttható, amely azt fejezi ki, hogy az eredményváltozó szórásnégyzetének mekkora hányada tulajdonítható a tényezőváltozó hatásának. A

korrelációs együttható a determinációs együttható (R2) négyzetgyöke. A korrelációs együttható a portfoliót alkotó értékpapírok hozamának egésze és egy kiválasztott részvény hozama közötti kapcsolat irányának és szorosságának relatív mértéke.(-1 ≤ ρiM ≤ 1) by gergo TT Á Á R R SS A A SS Á Á G G O O K K PP ÉÉ N N ZZ Ü Ü G G Y Y EE II Egy portfolió teljes kockázata az egyedi eszközökhöz hasonlóan piaci kockázatra és egyedi kockázatra bontható. σ = [β σ + σ ] p PORTFÓLIÓK TELJES KOCKÁZATA: »PORTFOLIÓ PIACI KOCKÁZATA: 2 p 2 m 1 2 2 Ep N β p = ∑ x iβ i i =1 Egy portfolió piaci kockázata (bétája) a portfoliót alkotó értékpapírok bétáinak súlyozott átlagaként írható fel. Minél diverzifikáltabb egy port., (azaz minél több épból állították össze), annál kisebb lesz az egyes papírok súlya, így a port. piaci kockázata a piac

kockázatának átlagához közelít. A port hozama – tekintet nélkül a diverzifikáció mértékére – mindig érzékeny lesz az általános gazdasági helyzet változásaira. βp ⋅ σ m σ p ⋅ ρ pm Mivel feltételezhető, hogy a részvények egyedi kockázata egymástól független , a részvények egyedi i =1 kockázatai között nincs korreláció, azaz σEi Ej = 0, N ezért bármely portfolió egyedi kockázata a portfoliót 1 1 2 2 alkotó értékpapírok egyedi kockázatának súlyozott = , ha x σ 2Ep = σ Ei i N N átlaga. i =1 α = ri − (rf + (rm − rf ) ⋅ β i ) = becsült α (alfa) a hozam változást tükrözi, azaz hogyan tér el a papír becsült (tényleges) hozama az egyensúlyi hozam − egyensúlyi hozam hozamtól. Egyensúlyi hozam = CAPM által –α negatív = túlértékelt eladni megkövetelt hozam. +α pozitív = alulértékelt venni A fix kötlezettségek sajátos jellemzői, hogy a cég bevételének, eladási forgalmának változásához

képest Leverage / US jelentős mértékben felnagyítják (+/–) a cég nyereségének nagyságát, megnövelve ezzel a Gearing / UK részvényesek jövedelmének változékonyságát, tehát kockázatát. Egy cég üzemi, üzleti eredményében rejlő változékonyságra utal, amelyre leginkább az eladási forgalom, és a működési ktg-k, továbbá a működési tőkeáttétel vannak hatással. Az üzleti kockázat nagysága az üzemi eredmény (EBIT, Earnings Before Interest and Taxes) szórásával vagy varianciájával mérhető. ΔEBIT EBIT DOL: Degree of Operating Leverage, az a felnagyító DOL x = hatás, amit a fix működési költségek használata Δ Elad. forg Elad forg eredményez ( Árbevétel − VC P − V )Q Mértéke azt fejezi ki, hogy az értékesítési forgalom = DOL q = (P − V )Q − FC egy adott %-os változása esetén hány %-kal változik a EBIT cég üzemi eredménye (EBIT) N »PORTFOLIÓ EGYEDI KOCKÁZATA: ALFA: TŐKEÁTTÉTEL: ÜZLETI

KOCKÁZAT: »MŰKÖDÉSI TŐKEÁTTÉTEL: σ 2Ep = ∑ x i2σ 2Ei ∑( ) by gergo TT Á Á R R SS A A SS Á Á G G O O K K PÉNZÜGYI KOCKÁZAT: DFL x = »PÉNZÜGYI TŐKEÁTTÉTEL: KOMBINÁLT T. ÁTTÉTEL: DFLq = ΔEPS EPS ΔEBIT EBIT EBIT EBIT − I − D p (1 − T ) DCL x = DOL ⋅ DFL P ⋅ Q f = FC + (VC ⋅ Q )f FC Qf = P − VC FEDEZETI PONT ELEMZÉS: Qf = FC + EAC P − VC C0 EAC = PVIFA r, n P Ft/db; VC Ft/db PÉNZÜGYI ARÁNYMUTATÓK: »ADÓSSÁG ARÁNY: AE = PP ÉÉ N N ZZ Ü Ü G G Y Y EE II Egy cég adózott eredményének (egy részvényre jutó nyereségének) változékonyságára utal, amely jelentős mértékben a fix költségű finanszírozási források (pl. hitel, elsőbbségi rv.) használatából származik Az ilyen típusú források növelésével megnő a cég fix pü-i költsége (pl. hitelek kamata), kötelezettsége (pl osztalék-, hiteltörlesztés). Ezért a likviditási

zavarok elkerülése érdekében, növelni kell az üzemi eredmény szintjét. Amikor egy cég a befektetéseit fix ktg-ü forrásokkal is finanszírozza, azt mondjuk, hogy pénzügyi tőkeáttételt használ. DFL: Degree of Financal Leverage Mértéke azt fejezi ki, hogy a kamatfizetés és adózás előtti jövedelem (EBIT) 1 %-os változása hány %-os változást eredményez az egy részvényre jutó jövedelemben (EPS). I: a cég által fizetett évi kamat Dp/(1-T): az elsőbbségi részvényesek osztalékfedezete (A.ee) EPS = 0 ⇒ EBIT = I + Dp/(1-T), az az összefüggés, amelynél a részvényeseknek sem jövedelme, sem vesztesége nem keletkezik DCL: Degree of Combined Leverage, azt fejezi ki, hogy az eladási forgalom 1%-os változása milyen mértékű változást idéz elő a részvényesek jövedelmében A fix működési és a fix tőkeköltségek idézik elő. A fedezeti pont elemzés az árbevétel, a fix és változó működési költségek valamint az üzemi

eredmény (EBIT) közötti összefüggéseket vizsgálja a kibocsátás (értékesítés különböző szintjein. A fedezeti pont azt a kibocsátási (értékesítési) volument jelenti, amelynél az árbevétel éppen fedezi a folyó működési költségeket, tehát sem nyereség, sem veszteség nem keletkezik (EBIT = 0) A pénzügyi tőkeáttétel megnöveli a részvényesek jövedelmének változékonyságát és növeli a cég fizetésképtelenségének kockázatát is. Ezért – ha minden más körülmény azonos – minél nagyobb a pénzügyi tőkeáttétel, annál nagyobb a cég pénzügyi kockázata. A cégek pénzügyi kockázatának számszerűsítésésére különböző pénzügyi aránymutatók használhatók. Ezek részben a mérleg, részben az eredménykimutatás adataiból számíthatók. rövid és hosszú lejáratú adósság Debt Ratio. Azt mutatja, hogy a cég milyen terjedelemben használ idegen forrásokat az eszközei eszközök értéke

finanszírozásában. by gergo TT Á Á R R SS A A SS Á Á G G O O K K PP ÉÉ N N ZZ Ü Ü G G Y Y EE II Debt Equity Ratio »SAJÁT-TŐKE ARÁNY: »KAMATFEDEZETTSÉG: »FIX KÖT. FEDEZETTSÉG: »CASH FLOW FEDEZETTSÉG: BERUHÁZÁS: »TŐKEKIADÁS: Mivel az elsőbbségi részvény osztalékát és a kölcsönök törlesztését az adózott jövedelemből kell fizetni, így ezek összegét át kell számítani, meg kell nézni, hogy teljesítésük mekkora adózatlan jövedelmet igényel. Times Interest Ratio. Az adó és kamatfiz előtti EBIT jövedelem (EBIT) és a kamatfizetés viszonyát fejezi K= évi kamatfizetési köt. ki. Fixed Charge Coverage. Fix kötelezettséget jelent a EBIT + lízing díj FK = kamat, a lízing díj, az elsőbbségi részvények után fix köt. + (oszt + töketörl)/(1 - t) fizetendő osztalék, és a hitelek esedékes törlesztése (fix köt.= kamatfiz köt + lízing díj) Annyiban tér el az előbbitől, hogy az

amortizációt és EBIT + lízing + amortizáció CF = az egyéb tényleges pénzmozgással nem járó fix fix köt. + (oszt + töketörl) (1 − t) kötelezettségeket is figyelembe veszi. jelentős pénzkiadással járnak a beruházás révén képződő hozamok időben később jelentkeznek A tárgyi eszközök beszerzésére, létesítésére fordított kockázatot hordoznak tőkekiadásokat beruházásnak nevezzük. hosszú időre meghatározza a cég műszaki-technológiai jellemzőit, gazdasági és pénzügyi helyzetét Cél: a cég bevételeinek növelése a költségek csökkentése a rossz beruházási döntések sok a jogszabályoknak való megfelelés esetben visszafordíthatatlanok, vagy csak tetemes költségekkel korrigálhatók Capital Expenditure. Azok a pénzkiadások, amelyek révén a cég hosszú élettartamú eszközökhöz jut. ST = összes kötelezettség tulajdonosi töke KEZDŐ PÉNZÁRAM MŰKÖDÉSI C0 PÉNZÁRAM PÉNZÁRAMOK

BECSLÉSE: +az új eszköz eredeti bekerülési ára +a tőkésíthető kiadások (alapozási ktg.) +nettó forgótőke szüks. +meglévő erőforr. alt. ktg –régi eszköz értből származó bevétel ±adóhatás kezdő pénzáram (beruházási költség) +árbevétel –folyó működési ktg. (FC, VC) –értékcsökkenési leírás adózás előtti eredmény (évi költség megtakarítás) –társasági adó adózás utáni eredmény +értékcsökkenési leírás folyó működési pénzáram ±változás a forgótőkében ± a bef. te-ben a periódus pénzárama A beruházások értékelésénél csak a pénzáramok (cash flow-k) relevánsak. A pénzáramokat növekményi alapon (incremental basis) kell becsülni. Egy project értékét azok a pótlólagos pénzáramok adják, amelyek a javaslat elfogadásából következnek. A pénzáramokat adózás utáni bázison kell mérni, mivel az adó egyrészt tényleges pénzkifizetést jelent, másrészt a kezdő befektetés is

adózott pénzből történik. A pénzáramok becslésekor a beruh. valamennyi közvetett hatását figyelembe kell venni (pl. a forgótőke szükséglet változását mind a kezdő befektetésnél, mind a működés során figyelembe kell venni; az elsüllyedt ktg-t (sunk cost) el kell felejteni). by gergo TT Á Á R R SS A A SS Á Á G G O O PP K K ÉÉ N N ZZ Ü Ü G G Y Y EE II VÉGSŐ PÉNZÁRAM +a gépek berendezések értékesítéséből származó tényleges pénzbevétel +a felszabaduló forgótőke végső pénzáram (növekedés a készletekben, növekedés a vevőállományban is ide tartozik) MEGTÉRÜLÉSI IDŐ (P) BERUH. ÁTLAGOS HOZAMA (ARR) ARR = NEM b−c d−c vagy P = kezdő befektetés összege várható évi jövedelem t: az utolsó teljes év, amelyben a halmozott jöv. kisebb a kezd. bef összegénél b: a kezdő befektetés összege c: halmozott jövedelem t évig d: halmozott jövedelem (t+1) évig BELSŐ KAMATLÁB

NETTÓ JELENÉRTÉK n NPV = − C0 + ∑ IGEN PÉNZ IDŐÉRTÉKÉT FIGYELEMBE VESZI P=t+ (NPV ≥ 0) t =1 C A beruházás révén képződő jövedelemnek általában a számvitelileg kimutatott nyereséget tekintjük. A mutató többféle változatban ismeretes, attól függően, hogy adózás előtti vagy adózás utáni nyereséggel számolnak, ill. hogy a beruh kezdő tőkeszükségletéhez vagy a beruh. könyv sz ért-hez viszonyítunk. Átlagos nyereségnél: mivel a jövedelmezőségi mutatónál nem cash flow-val számolnak, hanem nyereséggel, ezért az amortizációt se kell levonni. HOZAM-KTG ARÁNY JÖVEDELMEZŐSÉG n t (1 + r ) t NPV = − C0 + muködéssi pénzáram évenkénti összege ⋅ PVIFA r,n + Végső NPV = 0 ⇒ (IRR ≥ r ) n 0 = − C0 + ∑ t =1 C t (1 + IRR ) pénzáram ⋅ PVIFr,n (NPV ≥ 0) BERUHÁZÁS TELJES KOCKÁZATA: »SZIMULÁCIÓS MEGKÖZELÍTÉS: »BIZTOS (KOCK. MENT) EGYENÉRTÉKESEK: évi átlagos nyereség beruh. átlagos n

° könyv sz ért n (α ) NPV = − C0 (α 0 ) + ∑ Ct t t t =1 (1 + r ) t BCR = PV ( R ) PV(I ) + PV(C ) R: hozam (Return) I: beruházás (Investment) C: költség (Cost) PI = Ct ∑ (1 + r ) t =1 C0 t (PI ≥ 1) A jövedelmezőségi index úgy értelmezhető, mint az eredetileg befektetett összeg minden egységére jutó jelenérték hozam. Érzékenységi elemzés Fedezeti pont elemzés Szimulációs megközelítés Kockázatmentes (biztos) egyenértékesek módszere A számítógépes szimuláció különböző paraméterek egyidejű változásának a beruházás nettó jelenértékére gyakorolt hatását tanulmányozza, és azok valószínűségi eloszlását vizsgálja. A beruházás kockázatának becslésekor egy további megközelítési módszer a biztos egyenértékesek (certainty equivalents) használata. Az a biztos pénzösszeg, amit a döntéshozó egy adott pillanatban hajlandó lenne elfogadni az ugyanazon időpontban esedékes

kockázatos pénzösszeg helyett. (0 < α < 1) α0: kezdő befektetés átváltási faktora αt: t-edik periódusban esedékes átváltási faktor by gergo TT Á Á R R SS A A SS Á Á G G O O K K NPVA NPVB ≤ v. ≥ " B" : PVIFA r,n PVIFA r,m amelyik a nagyobb az a kedvezőbb. az egyszeri és folyamatos ráfordítások alapján: beszerzési ár + éves üzemeltetési ktg PVIFA r,n PP ÉÉ N N ZZ Ü Ü G G Y Y EE II " A" : KÜLÖNBÖZŐ IDŐTARTAMÚ BERUHÁZÁSOK ÖSSZEHASONLÍTÁSA PERIÓDUSONKÉNTI NETTÓ CASH FLOW: NPVn > NPVn -1 NCFn > (L n −1 − L n ) + L n −1 ⋅ r TŐKEKÖLTSÉG rd = IRR ⋅ (1 − T ) = ri ⋅ (1 − T ) = »KÖTVÉNY (D) TŐKEKÖLTSÉGE: »ELSŐBBSÉGI RV. (P) TŐKEKÖLTSÉGE: = I ⋅ (1 − T ) P0 % − ktg% ri névleges kamatláb, ha névértéken bocsátják ki. IRR kiszámítása találgatós módszerrel. rp = DIVp P0 − ktg. = DIVp Pnet SAJÁT TŐKE KTG-E:

»VISSZAFORGATOTT NYERESÉG (E) re = DIV1 +g P0 »CAPM: DIV1 ⋅ P/E P0 = b re = rf + (rm − rf ) ⋅ β »ÚJ RÉSZV. KIBOCSÁTÁS (E) TŐKEKÖLTSÉGE: re = TŐKEKÖLTSÉGE DIV1 +g Pnet A beruházások nettó jelenértékét az annuitás faktor segítségével egyenértékű évi annuitásokká alakítjuk, így el lehet dönteni, hogy „A” vagy „B” beruházás megvalósítása mellett döntsünk. Általában egy beruházás használati idejét csak abban az esetben érdemes meghosszabbítani, ha az n évi nettó jelenérték nagyobb, mint az n-1 évi nettó jelenérték. Ez akkor áll fenn, ha az utolsó periódus nettó cash flow-ja nagyobb mint a likvidációs érték csökkenése és az n-1-edik évi likvidációs érték egy évre eső kamata. Ln: Beruházás periódusonkénti piaci értéke (n-edik periódus) Cost of Capital: a vállalat oldaláról: a finanszírozási források ára, tehát amit a beruházások megvalósításához

szükséges tőke megszerzéséért a hitelezőknek vagy a részvényeseknek fizetni kell ill. a befektetők oldaláról: a cég értékpapírjaitól elvárt hozam. Kötvény esetében az a ráta (rd), amely mellett a jövőbeni kamatok és a törlesztések jelenértéke éppen egyenlő a kötvény aktuális (vételi) árfolyamával. (Ha az eladási árfolyam azonos a névértékkel, akkor az adósság adózás előtti ktg-e (ri) megegyezik a névleges kamatlábbal. Mivel a befektetőknek kifizetett kamat a cég nyereségét és ezen keresztül a nyereségadó alapját csökkenti, ha a kötv. eladása névértéke történik (társ. adó mértéke T%), akkor az adózás utáni (rd) tőkeköltség a kamatláb korrigált értéke.) Az elsőbbségi rv. ktg-e megegyezik az osztalékhozammal (elvárt hozam). Pnet: a részvények kibocsátási költségekkel csökkentett eladási ára A tulajdonosi tőke az a hozamráta, amit a befektetők a cég törzsrészvény-eitől elvárnak.

Tulajdonosi tőkét (equtiy capital) kétféle módon szerezhetnek a cégek: (1) belső forrásból, a nyereség (egy részének) visszaforgatásából (2) külső forrásból, új részvények kibocsátása révén. (1) (1) (2) by gergo TT Á Á R R SS A A SS Á Á G G O O PP K K VÁLLALAT ÁTLAGOS TŐKEKÖLTSÉG: ra = WACC = We re + Wp rp + Wd rd A BERUHÁZÁS KOCKÁZATÁHOZ IGAZÍTOTT TŐKEKÖLTSÉG βa = D E βd + βe D+E D+E ÉÉ N N ZZ Ü Ü G G Y Y EE II Weighted Average Cost of Capital, WACC: a különböző finanszírozási források egyedi költségének súlyozott átlaga váll-i átlagos marginális tőkeköltség. A határköltség azt fejezi ki, hogy a cégnek valamely pótlólagos finanszírozási forrás egy egységéért várhatóan mennyit kell fizetni. re: a saját tőke ktg-e rp: az elsőbbségi rv. ktg-e rd: az adósság (adózás utáni) ktg-e We: a saját tőke aránya a tőkeszerkezetben Wp: az elsőbbségi rv-ek aránya a

tőkeszerkezetben Wd: az adósság aránya Risk Adjusted Discount Rate, RADR: a befektetők által elvárt hozam, ami egy kockázatmente és egy kockázati prémiumra bontható fel. A jó beruházási döntések érdekében a beruházások révén képződő cash flow-kat a projektek saját kockázatát tükröző tőkeköltséggel kell diszkontálni. βL β = 1 + (1 − T) ⋅ D/E U EGYÉB β L = β U ⋅ [1 + (1 − T ) ⋅ D/E] [ rEL = rEU + (rEU − rD )(1 − Tc )D/E r L + rD (1 − Tc )D/E rEU = E 1 + (1 − Tc )D/E ] βU ha nincs adósság a tőkeszerkezetben, nincs hitel vagy kozkázatos hitel. U = unlevered A TŐKEPIAC HATÉKONYSÁGA: TŐKESZERKEZET: CÉG PIACI ÉRTÉKE: • Nincs sem vállalati sem személyi jövedelemadó, és a vállalati csődnek (pénzügyi nehézségeknek) nincs költsége. • A cég piaci értéke (V) a jelenlegi adósság (D) és a saját tőke (E) piaci értékének összege. re = (EBIT − rd ⋅ D ) E • Ha egy cég újabb hotelt vesz

fel (hitelt bocsát ki), az abból befolyó pénzt a részvények ra = EBIT V V = EBIT ra visszavásárlására fordítja, és így a cég összes D E ra = rd eszköze állandó marad. + re ⇒ D+E D+E • A jövedelmet teljes egészében kifizetik D osztalékként a részvényeseknek. re = ra + (ra − rd ) (Modigliani és Miller II. tétele) E • A cég nettó működési jövedelme (EBIT) a becslések szerint időben állandó. MM II. tétele azt mondja ki, hogy a tőkeáttételes (tehát adóssággal is finanszírozható) cégek esetében a saját tőke hozamának az adósság-saját tőke (D/E) hányadosával kell nőni. A hitellel történő finanszírozásból adódó előnyöket és hátrányokat is figyelembe véve az adósság-saját tőke Tisztán saját Pénzügyi A vállalat = tökéböl való + Adómegtakarítás − nehézségek arány akkor éri el az optimumot, amikor a plusz piaci értéke finanszírozás jelenértéke

költségeinek melletti érték jelenértéke hitelfelvételből származó adómegtakarítás jelenértéke éppen egyenlő a pénzügyi nehézségek költségei jelenértéknek növekményével. by gergo TT Á Á R R SS A A SS Á Á G G O O PP K K ÉÉ N N ZZ Ü Ü G G Y Y EE II Id: kamat (hitellel történő finanszírozás esetén) (EBIT − Id )(1 − T ) − D p (EBIT − Ie )(1 − T ) − D p I : kamat (saját tőkével tört. finansz) e = EBITEPS ELEMZÉS: Nd történő EPS (hitellel finanszírozás) Ne = tökével való EPS (saját finanszírozás) Dp: elsőbbségi részvények osztaléka Nd: részvények száma hitellel tört. finansz esetén Ne: részvények száma saját tőkével való finansz. esetén T: társasági adó mértéke by gergo

Orbán Viktor 1963. május 31-én született Székesfehérváron. Édesapja Orbán Győző mezőgazdasági üzemmérnök, édesanyja Sípos Erzsébet gyógypedagógus és logopédus. Orbán Viktor 1986 szeptemberében vette feleségül Lévai Anikót. Házasságukból öt gyermekük született: Ráhel, Gáspár, Sára, Róza és Flóra. [1][2][3]Gyermekkorát Alcsútdobozon és Felcsúton

Orbán Viktor 1963. május 31-én született Székesfehérváron. Édesapja Orbán Győző mezőgazdasági üzemmérnök, édesanyja Sípos Erzsébet gyógypedagógus és logopédus. Orbán Viktor 1986 szeptemberében vette feleségül Lévai Anikót. Házasságukból öt gyermekük született: Ráhel, Gáspár, Sára, Róza és Flóra. [1][2][3]Gyermekkorát Alcsútdobozon és Felcsúton